Bản xem trước của CNB: Nhu cầu về chính sách tiền tệ ít hạn chế hơn đang tăng lên

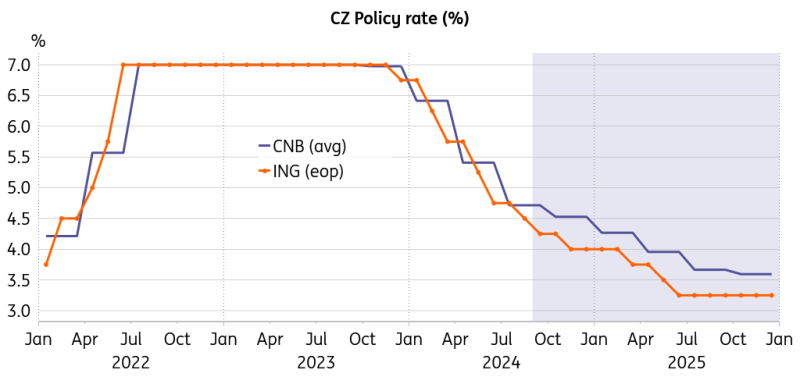

Việc giảm lãi suất chính sách đã trở nên thịnh hành và CNB có thể sẽ không muốn tụt hậu với một đợt cắt giảm nhẹ khác.

Việc giảm lãi suất chính sách đã trở nên thịnh hành và CNB có thể sẽ không muốn tụt hậu với một đợt cắt giảm nhẹ khác. Những nghi ngờ về sức mạnh của sự phục hồi kinh tế và môi trường nước ngoài đang xấu đi đòi hỏi phải tiếp tục nới lỏng, trong khi lạm phát cơ bản tăng cao trong bối cảnh giá cả trong lĩnh vực dịch vụ vẫn cần phải thận trọng.

Triển vọng kinh tế yếu đi đòi hỏi lãi suất thấp hơn

Mọi người đều đang tính đến sự phục hồi yếu hơn của Séc trong nửa cuối năm do tình hình sản xuất ngày càng xấu đi và hiệu suất yếu kém của các đối tác thương mại chính. Ngân hàng Quốc gia Séc sẽ không công bố dự báo mới vào thời điểm này, nhưng triển vọng kinh tế xấu đi kể từ mùa hè là điều hiển nhiên và sẽ là yếu tố ảnh hưởng đến chức năng ra quyết định của Hội đồng Ngân hàng. Diễn biến kinh tế ở Đức đã thấp hơn nhiều so với kỳ vọng của CNB về nhu cầu nước ngoài và hỗ trợ cho hàng xuất khẩu của Séc, mặc dù tình hình ở một số quốc gia khác trong khu vực đồng euro không đến nỗi vô vọng. Tuy nhiên, sự phân đôi giữa phía cung không hiệu quả, thể hiện qua sản lượng công nghiệp giảm và phía cầu hiệu quả khá tốt, được đo bằng động lực cao trong doanh số bán lẻ thực tế, đã trở nên nổi bật hơn trong những tháng gần đây.

Doanh số bán lẻ thực tế tăng 4,5% vào tháng 7, chỉ thấp hơn một chút so với mức trung bình lịch sử là 4,7% được ghi nhận trong thời kỳ kinh tế tăng trưởng mạnh mẽ từ năm 2016 đến năm 2019, xác nhận rằng người tiêu dùng Séc bước vào nửa cuối năm với tâm trạng tốt. Người chi tiêu đang được hưởng lợi từ mức tăng trưởng tiền lương danh nghĩa vững chắc liên tục là 6,5%, được ghi nhận trong quý đầu tiên hoặc 3,9% sau khi điều chỉnh theo lạm phát. Cả hai con số đều thấp hơn kỳ vọng của CNB, vì vậy đây có vẻ là tin khá đáng tin cậy cho áp lực giá trong tương lai. Tuy nhiên, trong thập kỷ qua, mức tăng trưởng tiền lương thực tế trung bình dài hạn ở Séc là 1,7% hàng năm. Không tính giai đoạn giảm đáng kể sức mua thực tế từ cuối năm 2021 đến năm 2023, mức trung bình này tăng lên 4%. Mức tăng lương thực tế gần đây vẫn sẽ cung cấp đủ động lực để thúc đẩy chi tiêu của hộ gia đình trong những tháng tới và có thể thúc đẩy giá cả trong lĩnh vực dịch vụ. Sự thắt chặt liên tục trên thị trường lao động là một yếu tố khác cần xem xét, đặc biệt là đối với phân khúc lao động có tay nghề.

Lạm phát cơ bản vẫn ở mức cao

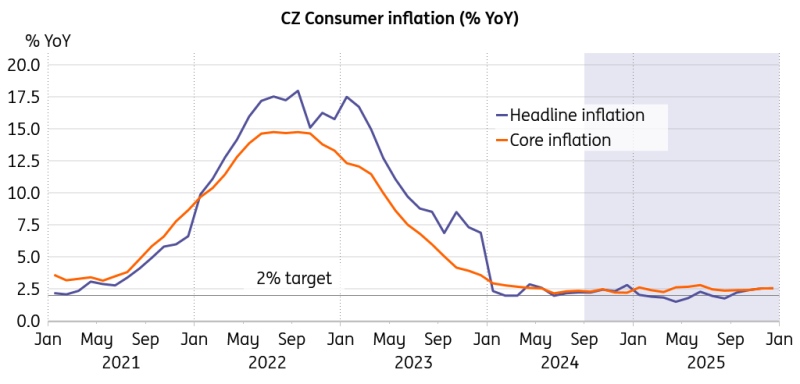

Lạm phát tiêu đề hàng năm vẫn ở mức 2,2% vào tháng 8, cao hơn 0,4pp so với dự báo mùa hè của CNB, trong khi lạm phát cơ bản tăng lên 2,4%, cao hơn 0,2pp so với kỳ vọng của ngân hàng trung ương trong cùng tháng. Tăng trưởng giá liên tục trong lĩnh vực dịch vụ là động lực chính của lạm phát cơ bản. Có vẻ như lĩnh vực dịch vụ đã chuyển từ môi trường lạm phát tương đối thấp sang môi trường lạm phát liên tục cao hơn, với quá trình chuyển đổi từ chế độ sau sang chế độ trước không tuyến tính và phải chịu thêm nỗ lực. Chúng tôi thấy lãi suất cơ bản vẫn nằm trong ngưỡng giới hạn trên của biên độ tin cậy của CNB trong suốt năm tới, mặc dù mức tăng trưởng kinh tế dự kiến là 2,1% không phải là bất thường. Vì vậy, giá cả trong lĩnh vực dịch vụ và lạm phát cơ bản sẽ vẫn là yếu tố gây bất ổn trong các quý tới, đặc biệt là khi quá trình phục hồi tăng tốc vào giữa năm tới.

Nhìn chung, lý do cho lập trường chính sách tiền tệ ít hạn chế hơn đã rõ ràng tích tụ và chiếm ưu thế, vì triển vọng kinh tế yếu đi đòi hỏi một số hỗ trợ. Mặt khác, lạm phát cơ bản tăng nhanh và giá cả liên tục mạnh trong lĩnh vực dịch vụ, được hỗ trợ bởi mức tăng trưởng tiền lương vẫn mạnh mẽ, đòi hỏi một số thận trọng. Trong tình huống như vậy, việc giảm lãi suất 25 điểm cơ bản là kịch bản cơ sở của chúng tôi cho cuộc họp sắp tới.

Phạm vi giảm giá đã tăng

Có nên dừng lại vào tháng 12 hay không?

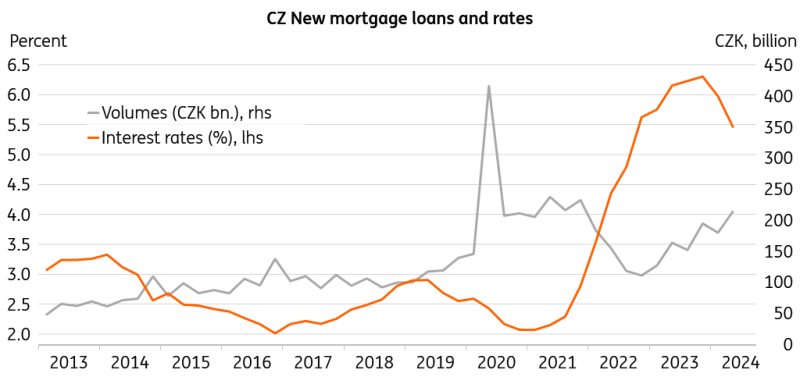

Chúng tôi thấy lãi suất chính sách 4% là lãi suất cuối cùng cho năm nay, với một đợt cắt giảm nhẹ khác sẽ diễn ra vào tháng 11. Theo quan điểm của chúng tôi, vẫn có khả năng sẽ có một đợt tạm dừng vào tháng 12 trừ khi mọi thứ trở nên xấu đi trong lĩnh vực sản xuất trong suốt phần còn lại của năm. Hoạt động tín dụng hộ gia đình đã phục hồi, với khối lượng thế chấp mới có xu hướng tăng trong một thời gian mặc dù chi phí vay vẫn ở mức cao. Các ngân hàng chỉ hạ lãi suất cho các hộ gia đình một cách từ từ, đây là một trở ngại đối với việc truyền tải chính sách tiền tệ. Tuy nhiên, giá nhà ở đã bắt đầu phục hồi vào đầu năm nay và có thể ảnh hưởng đến các mặt hàng liên quan đến tiền thuê nhà trong giỏ hàng của người tiêu dùng trong những tháng tới. Việc tăng giá thuê thị trường và tiền thuê ước tính sẽ được ghi nhận là một đợt tăng đột biến trong lạm phát cơ bản vào tháng 1, vì vậy chúng tôi tin rằng các nhà hoạch định chính sách sẽ thích đợi một chút hơn là mạo hiểm bất ngờ trước mức tăng đáng kể của chi phí nhà ở vào đầu năm.

Xu hướng cho vay thế chấp mới tăng

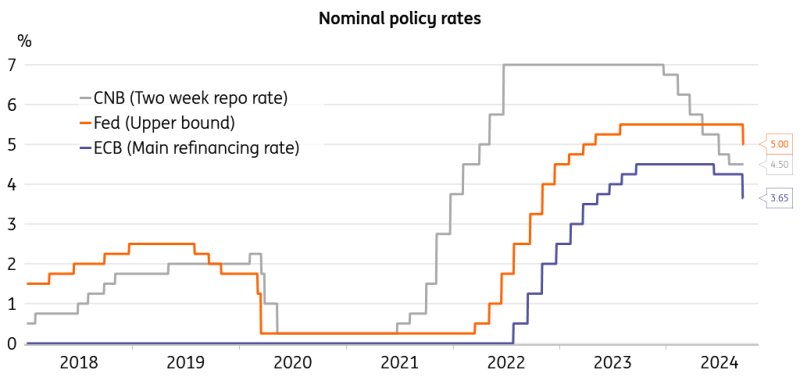

Hiệu ứng cơ bản sẽ đẩy lạm phát tiêu đề lên cao hơn từ tháng 11 trở đi và có một số rủi ro là lạm phát sẽ gần 3% trong tháng 12. Tuy nhiên, việc cắt giảm giá điện và khí đốt tự nhiên được công bố sẽ đưa giá được quản lý xuống vào đầu năm sau, đưa lạm phát tiêu đề trở lại mục tiêu. Trong khi đó, lạm phát cơ bản sẽ vẫn ở mức cao, vì vậy các nhà hoạch định chính sách sẽ phải quyết định trong bối cảnh các điều kiện tương phản. Hội đồng Ngân hàng cũng sẽ tính đến lãi suất chính sách thấp hơn ở nước ngoài, vì Ngân hàng Trung ương Châu Âu tiếp tục trong chu kỳ cắt giảm và Cục Dự trữ Liên bang vừa bắt đầu chu kỳ nới lỏng của mình với một động thái táo bạo. Lập trường diều hâu từ CNB có thể sẽ hỗ trợ đồng koruna của Séc và giữ lạm phát nhập khẩu ở mức thấp. Khả năng nới lỏng hơn nữa các điều kiện chính sách tiền tệ sẽ chiếm ưu thế, vì vậy chúng tôi kỳ vọng chu kỳ cắt giảm sẽ tiếp tục vào đầu mùa xuân để đưa lãi suất chính sách lên 3,25% vào giữa năm tới trong bối cảnh kinh tế tiếp tục phục hồi.

Mọi người đều xuống với tỷ giá

Câu hỏi về sự phục hồi của Đức và tiềm năng tách rời

Phục hồi kinh tế trở thành chủ đề chính, vì lạm phát đã được kiềm chế và đang tiến gần đến mục tiêu. Tuy nhiên, hiệu suất của nền kinh tế Đức là vấn đề quan trọng đối với ngành công nghiệp Séc, vì nền kinh tế này hướng mạnh đến xuất khẩu và một phần đáng kể các doanh nghiệp trong nước do thủ đô Đức sở hữu hoặc đầu tư mạnh. Một số công ty là nhà cung cấp trực tiếp cho ngành ô tô Đức, vốn đang chịu áp lực từ các quy định ngày càng tăng và quá nhiều thủ tục hành chính rườm rà ở một bên và sự cạnh tranh tăng vọt từ Trung Quốc ở bên kia. Liệu nền kinh tế Đức có thể phục hồi từ đống tro tàn hay không là một câu hỏi quan trọng đối với ngành công nghiệp Séc, bất chấp xu hướng ngày càng tăng là tiếp cận trực tiếp các thị trường mới ở Hoa Kỳ và Châu Á.

Khi tình trạng trì trệ kéo dài quá lâu ở phía Đức, có những dấu hiệu cho thấy ngành công nghiệp Séc đang tách rời một phần khỏi người hàng xóm khập khiễng của mình. Điều này cũng có vẻ cần thiết cho sự phát triển trong tương lai của động cơ xuất khẩu của Séc và chúng tôi sẽ theo dõi chặt chẽ xem nỗ lực như vậy có mang lại kết quả hay không. Trong một kịch bản bất lợi, các vấn đề về cấu trúc và sự thụt lùi đối với mô hình kinh tế Đức có thể dẫn đến sự dịch chuyển xuống dài hạn trong chu kỳ kinh doanh theo nghĩa là sự tăng trưởng trở thành trì trệ và sự suy thoái hoàn toàn. Đồng thời, thủ tướng Olaf Scholz tỏ ra khá bình thản ngay cả sau thất bại của đảng ông trong cuộc bầu cử khu vực gần đây. Một lời kêu gọi táo bạo về một cuộc cải tổ trong chiến lược kinh tế dường như không xuất hiện, điều này chỉ củng cố thêm động lực cho khu vực công nghiệp Séc tách rời hơn nữa, mặc dù đây là một nhiệm vụ đầy thách thức chỉ có thể đạt được ở một mức độ nhất định trong trung hạn.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

ING Global Economics Team