Bản xem trước của FOMC: Niềm tin ngày càng tăng về việc Fed sẽ cắt giảm lãi suất vào tháng 9

Dữ liệu của Hoa Kỳ sẽ giúp các quan chức tự tin hơn rằng lạm phát đang hướng tới 2% và chúng tôi nghi ngờ sự chú ý sẽ bắt đầu tập trung vào việc đạt được 'hạ cánh mềm' cho nền kinh tế.

Dữ liệu của Hoa Kỳ sẽ giúp các quan chức tự tin hơn rằng lạm phát đang hướng tới 2% và chúng tôi nghi ngờ sự chú ý sẽ bắt đầu tập trung vào việc đạt được 'hạ cánh mềm' cho nền kinh tế. Cuộc họp FOMC tuần tới sẽ đặt nền tảng cho việc cắt giảm lãi suất vào tháng 9 khi chính sách bắt đầu chuyển từ lãnh thổ hạn chế sang một cái gì đó trung lập hơn.

Quay lại đúng hướng cắt giảm lãi suất

Chúng ta phải đặt câu hỏi: các sự kiện đã vượt qua Fed chưa? Tại cuộc họp FOMC vào tháng 6, khía cạnh thú vị nhất là Fed đang rời xa quan điểm về ba lần cắt giảm lãi suất có thể xảy ra trong năm nay, cho rằng chỉ có một là con đường có khả năng xảy ra nhất. Nhưng xét đến luồng dữ liệu gần đây và các động thái của thị trường tài chính, điều này có vẻ đã lỗi thời.

Cục Dự trữ Liên bang vẫn sẽ giữ nguyên chính sách tiền tệ tại cuộc họp FOMC vào tuần tới, nhưng chúng tôi tin rằng họ sẽ sử dụng nó để đưa ra gợi ý rõ ràng nhất cho đến nay rằng họ đang bắt đầu nghiêm túc xem xét việc cắt giảm lãi suất, rất có thể là tại cuộc họp FOMC vào tháng 9 tiếp theo. Lạm phát có vẻ ổn định hơn, tỷ lệ thất nghiệp đang tăng và ngày càng có nhiều bằng chứng cho thấy chi tiêu của người tiêu dùng đang hạ nhiệt. Fed đã nỗ lực để "hạ cánh mềm" và nếu dữ liệu cho phép họ cắt giảm, và chắc chắn là đang tiến triển theo hướng đó, thì chúng tôi nghĩ rằng họ sẽ nắm bắt cơ hội.

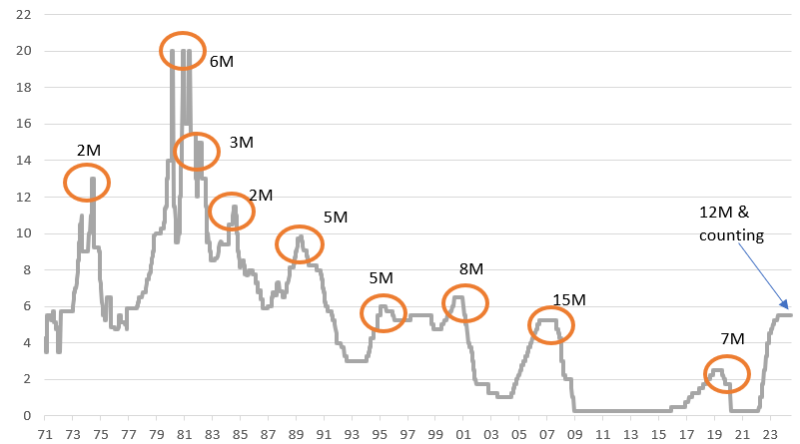

Lãi suất Quỹ Fed và thời gian giữa lần tăng lãi suất cuối cùng và lần cắt giảm lãi suất đầu tiên

Lạm phát đang ở mức tốt hơn

Về lạm phát, cả CPI cốt lõi và PCE cốt lõi đều tăng quá cao so với mức an toàn trong quý đầu tiên, nhưng các con số của tháng 5 và tháng 6 có vẻ khả quan hơn. Đáng chú ý nhất là cái gọi là "dịch vụ siêu cốt lõi" không bao gồm nhà ở, thực phẩm và năng lượng, mà Fed đã nhấn mạnh rất nhiều, đã chậm lại đáng kể và cuối cùng chúng ta cũng thấy các thành phần nhà ở chính phản ánh sự điều tiết được chứng kiến trong loạt tiền thuê nhà tư nhân của bên thứ ba.

Thống đốc Fed Christopher Waller đã tuyên bố tuần trước rằng "Tôi tin rằng chúng ta đang tiến gần hơn đến thời điểm cần phải cắt giảm lãi suất chính sách", và Chủ tịch Fed Jerome Powell , trong lần xuất hiện gần đây trước Quốc hội, đã nói thêm rằng "nhiều dữ liệu tốt hơn sẽ củng cố niềm tin của chúng ta" rằng lạm phát đang trên đà đạt 2%. Chúng tôi nghĩ rằng họ sẽ đạt được điều đó cho các báo cáo lạm phát vào tháng 7 và tháng 8. Đây là một yêu cầu cần thiết - nhưng không đủ - để cắt giảm lãi suất vào tháng 9.

Một “hạ cánh mềm” là có thể nếu Fed có thể cắt giảm lãi suất

Lĩnh vực thứ hai mà chúng ta cần thấy sự điều tiết là thị trường lao động. Tỷ lệ thất nghiệp đã tăng từ mức thấp 3,4% vào tháng 4 năm ngoái lên 4,1% vào tháng 6, cao hơn mức 4% mà Fed dự đoán vào cuối năm tại vòng dự báo gần đây nhất của họ. Thống đốc Waller đã cảnh báo rằng "có nhiều rủi ro tăng đối với tình trạng thất nghiệp hơn chúng ta từng thấy trong một thời gian dài". Chủ tịch Fed San Francisco Mary Daly gợi ý, "Chúng ta không muốn đến thời điểm mà chúng ta bắt đầu thấy thị trường lao động suy yếu đáng kể - đến mức chao đảo - bởi vì đến lúc đó, thực tế thường là quá muộn để đưa nó trở lại".

Hiện tại, tình trạng thất nghiệp gia tăng là do tăng trưởng cung lao động vượt xa nhu cầu; chúng ta không thấy mất việc làm ròng. Tuy nhiên, các chỉ số việc làm của ISM và NFIB cho thấy rủi ro trên mặt trận này đang gia tăng. Ngay cả khi chúng ta không thấy mất việc làm ròng, thì sự trì trệ ngày càng tăng trên thị trường việc làm đang thúc đẩy sự tự tin rằng tăng trưởng tiền lương sẽ tiếp tục chậm lại ở mức từ lâu đã phù hợp với mục tiêu lạm phát là 2%.

Khu vực thứ ba mà Fed muốn thấy sự hạ nhiệt là khu vực tiêu dùng, nơi chứng kiến mức tăng trưởng chi tiêu hàng năm là 3,2% trong nửa cuối năm 2023. Con số này đã giảm xuống dưới 2% trong nửa đầu năm nay và với việc tăng trưởng thu nhập chậm lại, lượng tiền tiết kiệm tích lũy trong thời kỳ đại dịch đang giảm xuống và tăng trưởng tín dụng tiêu dùng chịu áp lực từ chi phí đi vay cao và tình trạng nợ quá hạn gia tăng, chân kiềng thứ ba này cũng đang bắt đầu lập luận rằng Fed nên thực hiện thay đổi chính sách.

Tăng trưởng sẽ trở thành mối quan tâm lớn hơn của Fed với rủi ro nghiêng về việc cắt giảm nhiều hơn

Quan điểm của chúng tôi là Cục Dự trữ Liên bang không muốn gây ra suy thoái nếu họ có thể tránh được, và nếu dữ liệu cho phép, chúng tôi kỳ vọng các quan chức sẽ bắt đầu chuyển chính sách tiền tệ từ lãnh thổ "hạn chế" sang chính sách "ít hạn chế hơn một chút" từ tháng 9. Chúng ta đang tiến rất gần, và giả sử mọi thứ diễn ra như chúng ta mong đợi, Fed sẽ sử dụng hội nghị chuyên đề Jackson Hole để cho thấy họ đang đánh giá lại triển vọng và sẽ cắt giảm dự báo tăng trưởng và lạm phát của mình và tăng dự báo thất nghiệp của họ vào tháng 9.

Chúng tôi tin rằng điều này sẽ mở đường cho ba lần cắt giảm lãi suất trong năm nay vào tháng 9, tháng 11 và tháng 12, và ít nhất ba lần nữa vào năm sau.

Lãi suất trái phiếu kỳ hạn 2 năm và 10 năm đang hướng tới mức 4% trước kỳ vọng đợt cắt giảm đầu tiên vào tháng 9

Chênh lệch giữa lợi suất kỳ hạn 2 năm và lãi suất quỹ hiệu quả đã đạt mức thấp mới là -93bp khi chúng ta tiến tới đợt cắt giảm lãi suất đầu tiên trong chu kỳ sắp tới. Mức kỳ diệu là -100bp, vì theo truyền thống, khi chúng ta đạt đến mức đó, thị trường đã hoàn toàn sẵn sàng cho đợt cắt giảm đầu tiên và bắt đầu một chuỗi các đợt cắt giảm. Lợi suất kỳ hạn 2 năm hiện ở mức 4,4% và đang hướng tới mức 4% như một lời kêu gọi trong vài tháng tới. Việc đạt được mức 4% có thể diễn ra nhanh chóng. Lý do duy nhất cho một lời kêu gọi dài hạn là Fed không được kỳ vọng sẽ cắt giảm tại cuộc họp sắp tới, nhưng có vẻ như họ có ý định cắt giảm vào ngày 18 tháng 9 hơn. Tuy nhiên, Fed có thể thúc đẩy động thái này nếu họ sử dụng cuộc họp tháng 7 để gật đầu về khả năng cắt giảm tại cuộc họp tháng 9.

Lợi suất trái phiếu kỳ hạn 10 năm cũng đang hướng tới 4%. Hiện tại ở mức 4,2%, đường cong đảo ngược đang ở mức dưới 20bp. Khi lợi suất trái phiếu kỳ hạn 2 năm và lợi suất trái phiếu kỳ hạn 10 năm hướng tới 4%, đường cong hoàn toàn phẳng ra và từ đó, chúng ta xây dựng một đường cong dốc lên khi Fed tiếp tục quá trình cắt giảm lãi suất trong những tháng tiếp theo.

Bình luận về điều kiện thanh khoản và sự thu hẹp bảng cân đối kế toán của Fed thường bị chôn vùi trong tuyên bố chi tiết và hiếm khi được nêu ý kiến một cách tự nguyện tại cuộc họp báo. Lần này, chúng tôi mong đợi điều gì đó tương tự. Fed đã định vị trước với việc cắt giảm sớm (theo quan điểm của chúng tôi) quá trình thắt chặt định lượng. Điều này tiếp tục diễn ra trong bối cảnh và vẫn chưa đạt đến mức mà các mối quan tâm cụ thể về tình hình thanh khoản là hợp lý.

Nói như vậy, chúng tôi thấy đáng chú ý là số dư trả về Cục Dự trữ Liên bang trên cơ sở repo ngược đã ở mức 400 tỷ đô la Mỹ, một sự thay đổi đáng kể so với mức giảm lớn trong suốt năm 2023 và đầu năm 2024. Chúng tôi coi số dư này là biểu hiện của thanh khoản dư thừa và lý tưởng nhất là nên giảm theo quy trình thắt chặt định lượng. Nếu không, thì dự trữ ngân hàng, hiện ở mức 3,3 nghìn tỷ đô la Mỹ, sẽ chịu áp lực giảm. Nếu chúng xuống dưới 3 nghìn tỷ đô la Mỹ, thì chúng ta sẽ có sự thắt chặt đáng kể trái ngược về điều kiện thanh khoản, ngay khi Fed bắt đầu nới lỏng chính sách lãi suất.

FX: Một số rủi ro giảm giá đối với đồng đô la

Lãi suất ngắn hạn thấp hơn của Hoa Kỳ đã khiến đồng đô la giảm khoảng 1,5-2,0% trong tháng 7, mặc dù hiệu suất song phương của đồng đô la phần lớn được thúc đẩy bởi việc hủy bỏ các chiến lược giao dịch chênh lệch lãi suất. Có lẽ một trong những câu hỏi đầu tiên đối với thị trường sẽ là liệu Fed có cảm thấy cần phải điều hướng thị trường theo hướng cắt giảm lãi suất vào tháng 9 bằng cách thay đổi ngôn ngữ trong tuyên bố của FOMC hay không. Ví dụ, tuyên bố vào tháng 6 năm 2019 đã sử dụng cụm từ dưới đây trước khi Fed đưa ra mức cắt giảm lãi suất vào tháng 7:

'Ủy ban tiếp tục xem xét việc mở rộng liên tục hoạt động kinh tế, điều kiện thị trường lao động mạnh mẽ và lạm phát gần mục tiêu đối xứng 2 phần trăm của Ủy ban là những kết quả có khả năng xảy ra nhất, nhưng sự không chắc chắn về triển vọng này đã tăng lên. Trước những sự không chắc chắn này và áp lực lạm phát yếu, Ủy ban sẽ theo dõi chặt chẽ những tác động của thông tin đầu vào đối với triển vọng kinh tế và sẽ hành động phù hợp để duy trì sự mở rộng'

Fed có thể thích giữ các lựa chọn của mình mở hơn là cam kết với loại ngôn ngữ này, nhưng chắc chắn là có rủi ro. Cho đến cuộc họp báo cuối cùng của Fed vào tháng 6, Chủ tịch Powell đã có thái độ ôn hòa đáng tin cậy và đồng đô la đã giảm giá. Nhưng vào tháng 6, Chủ tịch Powell đã gây bất ngờ ở khía cạnh bảo thủ hơn, có lẽ là để phù hợp với thông điệp của Biểu đồ Dot của Fed về một thay vì ba lần cắt giảm lãi suất dự kiến trong năm nay.

Nhưng như trên, chúng tôi cho rằng hướng đi của lãi suất ngắn hạn của Hoa Kỳ là thấp hơn và cuộc họp của FOMC đưa ra một sự kiện rủi ro tiêu cực cho đồng đô la. Với vị thế bán khống vẫn còn nặng nề ở đồng yên, rủi ro của cặp USD/JPY có thể vẫn nằm ở phía giảm (Ngân hàng Nhật Bản sẽ quyết định chính sách sớm hơn trong ngày) và cặp EUR/USD có thể tăng cao hơn với quan điểm rằng việc nới lỏng trong ngắn hạn từ ngân hàng trung ương có ảnh hưởng nhất thế giới sẽ hỗ trợ cho triển vọng tăng trưởng toàn cầu đang chững lại.

Tương tự, nếu luận điệu ôn hòa của Fed không xuất hiện vào ngày 31 tháng 7, đồng đô la khó có thể tăng quá xa. Hội nghị chuyên đề của Fed tại Jackson Hole vào cuối tháng 8 là một cơ hội khác để Fed báo hiệu việc cắt giảm lãi suất vào tháng 9.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

ING Global Economics Team