Biểu đồ FX hàng tuần: Tập trung chuyển hướng trở lại việc cắt giảm lãi suất

Cuộc bầu cử gần đây của Pháp, được dự đoán là chiến thắng cho Đảng Quốc đại (RN) của Marine Le Pen, đã kết thúc trong thất bại bất ngờ cho phe cực hữu của bà.

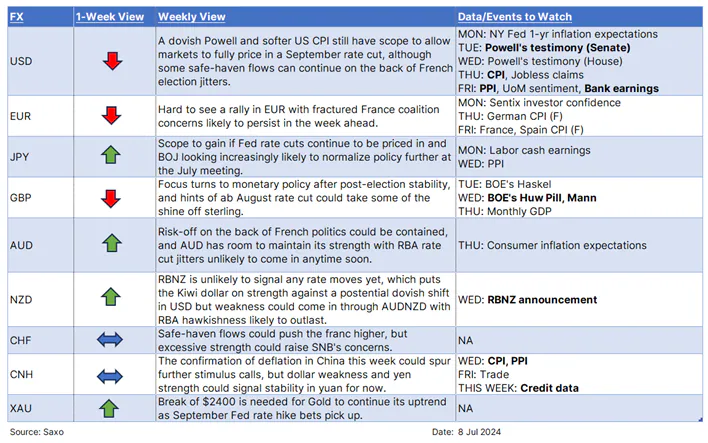

Những điểm chính

- USD: Dữ liệu yếu đang lan rộng, xác nhận của Powell và CPI đang được chú ý.

- EUR: Bất ổn chính trị tại Pháp sẽ hạn chế các cuộc biểu tình.

- GBP: Trọng tâm sau bầu cử chuyển sang việc cắt giảm lãi suất của BOE.

- AUD: Có khả năng duy trì mức tăng khi USD suy yếu.

- NZD: RBNZ trung lập sẽ không giúp ích được nhiều.

EUR: Bầu cử Pháp bị đảo lộn

Cuộc bầu cử gần đây của Pháp, được dự đoán là chiến thắng cho Đảng Quốc đại (RN) của Marine Le Pen, đã kết thúc trong thất bại bất ngờ cho phe cực hữu của bà. Những nỗ lực chung của khối Ensemble của Tổng thống Macron và Mặt trận Bình dân Mới (NFP) cánh tả đã thúc đẩy thành công tình cảm chống RN, dẫn đến thất bại đáng kể cho đảng của Le Pen.

Trong kết quả cuối cùng, RN chỉ giành được 143 ghế, đứng thứ ba sau liên minh của Macron với 163 ghế, và NFP, nổi lên là liên minh dẫn đầu với 183 ghế. Bất chấp những thành quả này, không đảng nào đạt được 289 ghế cần thiết để giành đa số tuyệt đối, dẫn đến một quốc hội treo.

Kết quả này cho thấy khả năng tê liệt chính trị tại Pháp. Phe của Macron khó có thể hợp tác với đảng NFP cực tả của Jean-Luc Melenchon, mặc dù họ có chung mục tiêu là đánh bại phe cực hữu. Bối cảnh chính trị của Pháp, thường không quen với việc xây dựng liên minh như vậy, có thể phải đối mặt với sự phân mảnh trừ khi có sự thỏa hiệp. Kết quả thuận lợi nhất hiện nay đối với thị trường sẽ là nếu Macron có thể xây dựng một liên minh (với đa số tuyệt đối) với các nhóm từ Mặt trận Bình dân, nhưng loại trừ những người theo đường lối cứng rắn của Melenchon.

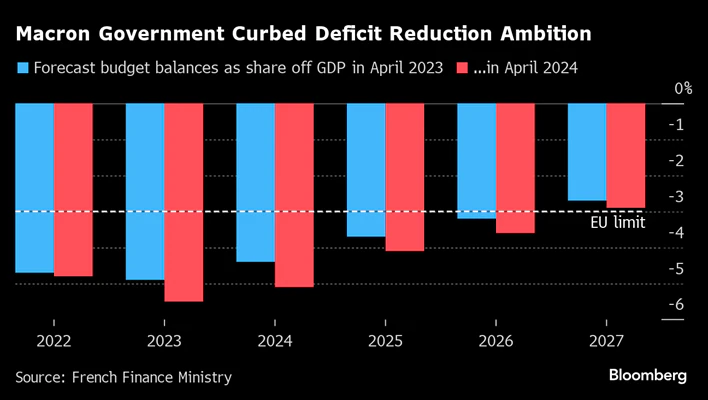

Sự bế tắc này làm phức tạp thêm khả năng giải quyết các vấn đề trong nước và tài chính của Pháp. Việc thông qua các khoản cắt giảm ngân sách cần thiết để tuân thủ các quy tắc tài chính của EU sẽ là một thách thức, có khả năng dẫn đến căng thẳng gia tăng giữa Pháp và các nhà lập pháp EU. Hơn nữa, chương trình nghị sự ủng hộ tăng trưởng của Macron đang bị đe dọa, với cả phe cánh tả và cực hữu đều ủng hộ việc tăng chi tiêu, làm gia tăng rủi ro tài chính.

Ngoài ra, Macron không thể kêu gọi một cuộc bầu cử khác để giải quyết bế tắc trong ít nhất một năm, không để lại giải pháp ngay lập tức nếu bế tắc chính trị tiếp diễn. Khi các cuộc đàm phán để thành lập liên minh diễn ra, thị trường có thể phản ứng tiêu cực với sự không chắc chắn, mặc dù hiệu suất mạnh hơn dự kiến của khối Macron có thể giúp ngăn chặn một số hậu quả. Nhìn chung, kết quả này kéo dài thời kỳ không chắc chắn. Mặc dù EUR có thể trải qua một đợt phục hồi ngắn ngủi do tránh được chiến thắng cực hữu của Le Pen, nhưng điều này có thể chỉ tồn tại trong thời gian ngắn. Những thách thức trung hạn đối với EUR đã gia tăng, đặc biệt là khi xem xét các rủi ro bổ sung từ cuộc bầu cử sắp tới của Hoa Kỳ.

USD: Dữ liệu yếu kém của Hoa Kỳ đang lan rộng

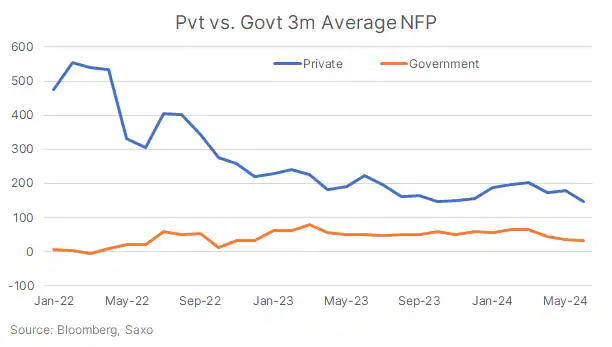

Báo cáo việc làm tháng 6 cho thấy bảng lương phi nông nghiệp tăng 206.000, cao hơn một chút so với mức đồng thuận là 190.000. Tuy nhiên, đã có những điều chỉnh giảm đáng kể so với hai tháng trước, dẫn đến số việc làm ít hơn 111.000 so với báo cáo ban đầu. Điều này cho thấy sự hạ nhiệt rõ ràng trong việc tạo việc làm, với mức trung bình động 3 tháng hiện ở mức yếu nhất kể từ tháng 1 năm 2021. Ngoài ra, tỷ lệ thất nghiệp đã tăng trên 4%, đạt 4,1%, so với 3,4% vào tháng 4 năm ngoái. Sự gia tăng thất nghiệp này cho thấy sự trì trệ đang hình thành trên thị trường lao động, điều này đang kìm hãm mức tăng trưởng tiền lương. Thu nhập trung bình theo giờ tăng 0,3% so với tháng trước và 3,9% so với cùng kỳ năm ngoái, mức tăng hàng năm chậm nhất kể từ quý 2 năm 2021.

Chi tiết của báo cáo việc làm cho thấy việc tạo việc làm trong khu vực tư nhân đặc biệt yếu, vì bảng lương tư nhân chỉ tăng 136.000 vào tháng 6, so với +193.000 vào tháng 5. Điều này phản ánh rõ hơn tình hình kinh tế thực tế, trong khi thay đổi việc làm trong chính phủ tương đối bất ổn hơn.

Cục Dự trữ Liên bang có thể sẽ xem báo cáo này là phù hợp với câu chuyện "hạ cánh mềm" của họ. Nền kinh tế vẫn đang tạo thêm việc làm, nhưng với tốc độ chậm hơn. Tỷ lệ thất nghiệp gia tăng là dấu hiệu cho thấy sự lỏng lẻo đang hình thành, điều này có thể làm giảm tốc độ tăng trưởng tiền lương và duy trì lạm phát trên đà đạt mục tiêu 2%. Fed đặt mục tiêu tránh gây ra suy thoái và muốn chuyển chính sách từ hạn chế sang hạn chế "ít hơn một chút" nếu dữ liệu cho phép. Tháng 9 hiện là thời điểm tiềm năng để Fed cắt giảm lãi suất lần đầu tiên và kỳ vọng về điều này sẽ tăng thêm nếu CPI cốt lõi đạt mức dự kiến là 0,2% theo tháng trong tuần này. Hiện tại, thị trường đang gắn khoảng 80% khả năng Fed sẽ cắt giảm lãi suất lần đầu tiên vào tháng 9 và định giá hai lần cắt giảm lãi suất hoàn toàn trong năm nay.

Tuần này, trọng tâm sẽ là lời khai của Chủ tịch Fed Powell trước Thượng viện (Thứ Ba) và Hạ viện (Thứ Tư). Ông dự kiến sẽ nhắc lại những phát biểu gần đây của mình rằng xu hướng giảm phát đang có dấu hiệu quay trở lại và chúng đang quay trở lại con đường giảm phát. Trong những bình luận trước đó, Powell cũng đã tuyên bố rằng bất kỳ điểm yếu bất ngờ nào trên thị trường lao động đều có thể khiến Fed phản ứng. Bất kỳ bình luận nào khác về điều này hoặc nhận định về điểm yếu trong NFP tháng 6 đều có thể kích hoạt tín hiệu ôn hòa cho thị trường.

Tóm lại, đồng đô la Mỹ đang có xu hướng giảm và đã giảm 1% vào tuần trước khi lợi suất trái phiếu kho bạc giảm do dữ liệu từ các dịch vụ ISM đến bảng lương phi nông nghiệp không đạt yêu cầu. Khi tính ngoại lệ của Hoa Kỳ tiếp tục mờ nhạt, có thể có chỗ cho một đợt giảm giá tiếp theo của đồng đô la Mỹ, tuy nhiên, mối lo ngại về cuộc bầu cử của Pháp có thể tạo ra sự bù đắp tạm thời. Trọng tâm cũng sẽ chuyển sang cuộc bầu cử của Hoa Kỳ khi chúng ta tiến tới giai đoạn sau của Q3, điều này cho thấy bất kỳ sự trượt giá nào của đồng đô la Mỹ cũng có thể mở ra khả năng đấu thầu nơi trú ẩn an toàn. Như đã lưu ý trong triển vọng Q3 của chúng tôi , chúng tôi vẫn chỉ hơi bi quan về đồng đô la Mỹ mặc dù chính sách của Fed đã thay đổi.

GBP: Tập trung quay lại BoE

Đảng Lao động đã giành chiến thắng áp đảo trong cuộc tổng tuyển cử tại Anh, như dự kiến. Trong khi một sự thay đổi chính phủ và một cuộc bỏ phiếu đa số có thể thúc đẩy sự lạc quan về chính sách, thì Vương quốc Anh không có nhiều dư địa tài chính cho điều đó. Do đó, tác động trong ngắn hạn từ cuộc bầu cử có thể không đáng kể. Thị trường sẽ tập trung trở lại vào định hướng chính sách của Ngân hàng Anh, và trong tầm ngắm sẽ có một số bài phát biểu trong tuần này, những bài phát biểu này sẽ trở lại sau thời gian im ắng trước thềm cuộc bầu cử. Nhà kinh tế trưởng Huw Pill và Catherine Mann sẽ phát biểu vào thứ Tư.

Thống đốc Andrew Bailey đã ám chỉ đến việc cắt giảm lãi suất vào mùa hè. Nếu có thêm sự tin tưởng vào điều này trong các bình luận của BOE , thị trường có thể tăng khả năng BOE cắt giảm lãi suất vào tháng 8, hiện tại được định giá với xác suất dưới 70%. Rủi ro là dữ liệu của Hoa Kỳ có khả năng yếu hơn dẫn đến việc Fed cắt giảm lãi suất tương đối mạnh hơn làm suy yếu đồng đô la Mỹ hoặc bất ổn chính trị kéo dài ở châu Âu gây áp lực lên EUR và đẩy dòng tiền trú ẩn an toàn vào bảng Anh .

NZD: RBNZ có khả năng sẽ giữ thái độ trung lập

Ngân hàng Dự trữ New Zealand (RBNZ) sẽ tiến hành Đánh giá Chính sách Tiền tệ mới nhất trong tuần này. Ngân hàng trung ương dự kiến sẽ duy trì Tỷ giá Tiền mặt Chính thức (OCR) ở mức hiện tại là 5,50%. Thị trường tiền tệ đang định giá 95% khả năng OCR sẽ không thay đổi và chỉ có 5% khả năng cắt giảm 25 điểm cơ bản.

Trong cuộc họp trước đó vào tháng 5, RBNZ đã giữ nguyên OCR trong động thái được coi là giữ thái độ diều hâu. Ngân hàng trung ương đã tăng dự báo OCR của mình trên toàn bộ đường chân trời dự báo, cho thấy sự lùi lại về thời điểm cắt giảm đầu tiên đến cuối năm 2025. Ngân hàng vẫn duy trì ngôn ngữ diều hâu của mình, nhấn mạnh đến nhu cầu về chính sách tiền tệ hạn chế và kỳ vọng lạm phát giá tiêu dùng sẽ quay trở lại phạm vi mục tiêu 1%-3% vào cuối năm 2024. Tuy nhiên, các bình luận của Thống đốc RBNZ Orr kể từ cuộc họp tháng 5 đã thiếu đi sự diều hâu tương tự. Vì đã có những bản phát hành kinh tế hạn chế kể từ cuộc họp trước, nên có thể RBNZ sẽ kiên nhẫn trong tuần này.

Trong khi đồng đô la Mỹ yếu hơn có thể mang lại một số lợi ích cho đồng đô la Kiwi (NZD), thì mối lo ngại về sự yếu kém của nền kinh tế New Zealand có thể hạn chế đà tăng. Trong khi đó, AUDNZD vẫn sẵn sàng tăng giá thêm nữa vì có thể có chỗ cho sự diều hâu của Ngân hàng Dự trữ Úc vượt qua RBNZ .

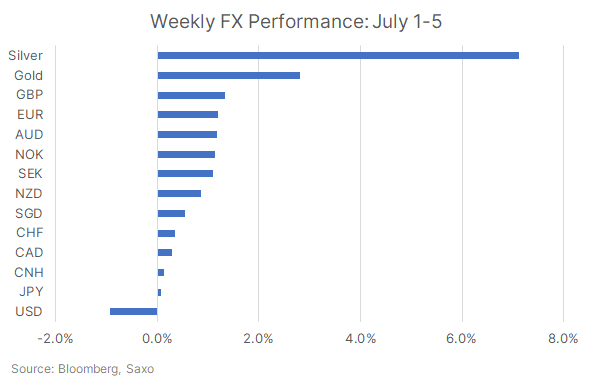

USD là đồng tiền duy nhất giảm giá vào tuần trước khi dữ liệu kinh tế của Hoa Kỳ suy yếu.

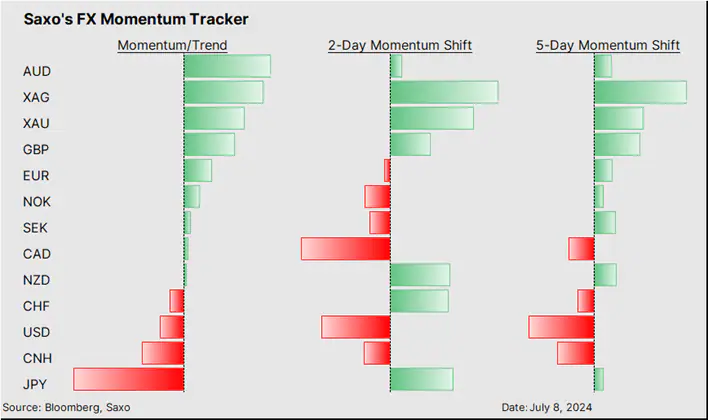

Bảng điểm FX của chúng tôi cho thấy đà tăng vẫn tích cực ở AUD và GBP, trong khi cũng chuyển sang tích cực ở kim loại quý. Yên và nhân dân tệ, là các loại tiền tệ tài trợ cho giao dịch chênh lệch lãi suất, vẫn ở mức thấp mặc dù số phận của Yên có thể đang thay đổi.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Saxo Research Team