Biểu đồ FX hàng tuần: Trường hợp đặt cược cắt giảm lãi suất quá mức của Fed sẽ được thử nghiệm

Tuần trước là một chuyến tàu lượn siêu tốc đối với thị trường, nhưng đến cuối tuần, thị trường vẫn còn phải đoán xem liệu nền kinh tế Hoa Kỳ có đang hướng đến suy thoái hay không

Những điểm chính

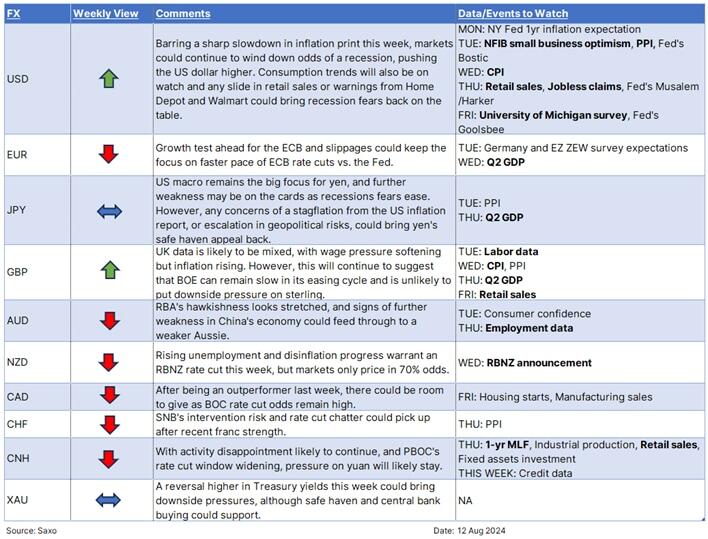

- USD: Rủi ro suy thoái đang giảm dần nhưng nguy cơ kiệt sức có thể quay trở lại.

- JPY: Kinh tế vĩ mô của Hoa Kỳ vẫn là động lực chính.

- GBP: Tốc độ phát triển có thể hỗ trợ trì hoãn việc cắt giảm lãi suất của BOE.

- AUD: Lượng rắn rắn của RBA có thể được dự đoán bởi lao động dữ liệu.

- NZD: Việc cắt giảm lãi suất của RBNZ chưa được phản ánh đầy đủ.

- CNH: Hoạt động kinh tế có khả năng tiếp tục mang lại hiệu quả cao.

USD: CPI tăng có thể làm dịu nỗi lo suy suy suy luận, nhưng hãy cẩn thận với nguy cơ phi lý

Tuần trước là một chuyến tàu chuyến siêu tốc đối với thị trường, nhưng đến cuối tuần, thị trường vẫn phải mong xem dữ liệu nền kinh tế Hoa Kỳ đang hướng đến suy suy suy thoái hay không, như được nhịp nhàng chỉ bởi tăng tỷ lệ lệ thất nghiệp, hoặc liệu nó vẫn có thể đạt được một cuộc cánh cánh mềm. Chúng tôi đã giải quyết vấn đề rắc rối này trong một bài báo có tiêu đề ' Nền kinh tế Hoa Kỳ: Hy vọng cánh cánh mềm với nỗi sợ hạ cánh cứng ' vào tuần trước. Câu chuyện này sẽ được thử nghiệm trong tuần này khi một loạt dữ liệu kinh tế quan trọng được công bố - PPI vào thứ Ba, CPI vào thứ Tư và doanh số bán lẻ vào thứ Năm.

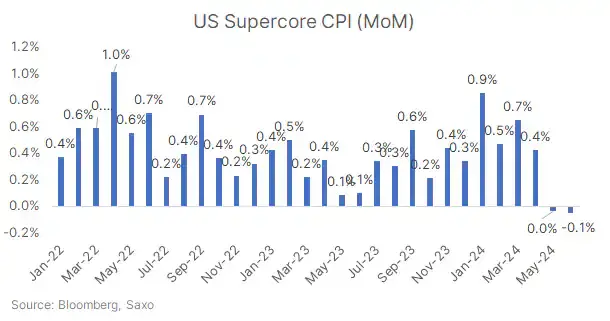

CPI tiêu đề chuyển sang âm thanh vào tháng 6 theo tháng và CPI cốt lõi đạt tốc độ chậm nhất kể từ tháng 8 năm 2021 ở tốc độ 0,1%. Kỳ vọng đồng thuận cho tháng 7 là 0,2% theo tháng cho tiêu đề CPI và CPI cốt lõi. Điều này có nghĩa là có nguy cơ xảy ra việc tăng giá bất ngờ, mặc dù xu hướng giảm phát hiện có thể tiếp tục. Một bản cập nhật có thể có nghĩa là thị trường có khả năng buộc phải hạ thấp khả năng xảy ra suy thoái ở Hoa Kỳ và cắt giảm lượng cắt giảm lãi dự kiến từ Fed tại cuộc họp tiếp theo đã được thực hiện giá trị xác định tại cơ sở 38 điểm quyết định. Tuy nhiên, thị trường có thể nhanh chóng chuyển từ mối đe dọa suy thoái sang nỗi lo phát san thư nếu CPI trở nên rất nóng.

Điều đáng chú ý là việc đánh giá tổng giá trị sản phẩm buôn bán và tiêu dùng sẽ rất quan trọng để hàm ý chỉ số PCE cốt lõi, thước đo tận dụng được thải thích, có thể tăng lên vào cuối tháng này.

Ngoài ra, dữ liệu người dùng vẫn là người quan tâm chính để hiểu nền kinh tế có thể chậm lại nhanh như thế nào. Điều này tạo ra doanh thu bán lẻ của Thứ Năm khá quan trọng với việc thu nhập của các loại tiêu dùng từ các công ty như Home Depot (Thứ Ba) và Walmart (Thứ Năm). Trên sân khấu lao động, các dịch vụ hỗ trợ thất nghiệp được yêu cầu vào Thứ Năm sẽ lại là một công cụ theo dõi quan trọng.

GBP: Lạm phát tăng so với áp lực giảm lương

Sau khi phục hồi từ đầu năm, đồng bảng Anh đã bắt đầu chịu áp lực sau khi Ngân hàng Anh cắt giảm lãi suất và xoa dịu lo ngại chính trị ở châu Âu. Vị thế mua dài hạn kéo dài và mối tương quan với tâm lý rủi ro toàn cầu cũng khiến đồng bảng Anh giảm từ mức cao nhất. Tuy nhiên, chênh lệch lãi suất có thể lại được chú ý để hỗ trợ đồng bảng Anh trong tuần dữ liệu nặng nề này.

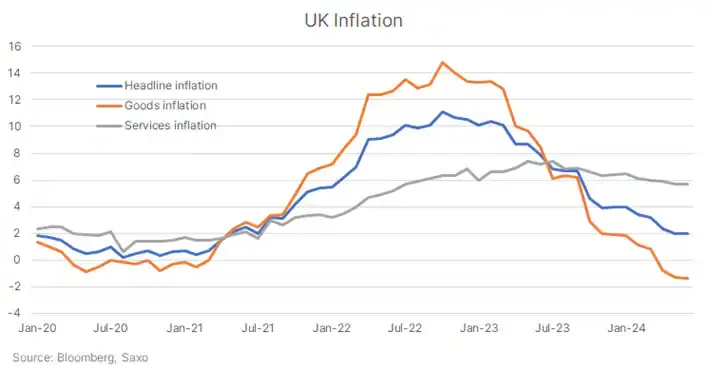

GDP quý 2 của Anh có khả năng cho thấy sự tăng trưởng mạnh mẽ của nền kinh tế Anh. Dữ liệu lạm phát, công bố vào thứ Tư, dự kiến sẽ tăng khi tác động của hóa đơn năng lượng được loại bỏ dần khỏi cơ sở của năm trước. Điều quan trọng là liệu lạm phát dịch vụ có hạ nhiệt hay không và có thể có một số tác động một lần từ Swiftonomics. Sự đồng thuận dự kiến lạm phát tiêu đề sẽ đạt 2,3% YoY vào tháng 7 từ 2,0% vào tháng 6 với lạm phát dịch vụ hạ nhiệt xuống 5,5% YoY từ 5,7% vào tháng 6.

Trong khi đó, dữ liệu lao động vào thứ Ba có khả năng cho thấy áp lực tiền lương đang hạ nhiệt và tỷ lệ thất nghiệp có thể tăng cao hơn nữa. Điều này, cùng với lạm phát dịch vụ yếu hơn, có thể tiếp tục thúc đẩy các cược cắt giảm lãi suất cho BOE . Thị trường hiện thấy tỷ lệ cược cắt giảm lãi suất vào tháng 9 từ ngân hàng trung ương là dưới 40%.

Dữ liệu của Hoa Kỳ cũng có thể có tác động đến tâm lý rủi ro rộng hơn, và do đó, đến GBP. Bất kỳ sự trượt giá nào trong CPI hoặc doanh số bán lẻ của Hoa Kỳ đều có thể khiến mối lo ngại về suy thoái trở lại, điều này có thể chứng minh là tích cực đối với GBP.

NZD: Việc trì hoãn cắt giảm lãi suất của RBNZ có thể khó khăn

Tỷ lệ thất nghiệp của New Zealand tăng lên 4,6% trong quý 2, tăng từ 4,3% trong quý 1. Mặc dù mức tăng này tốt hơn một chút so với kỳ vọng của các nhà kinh tế là 4,7%, nhưng rõ ràng là thị trường lao động đang hạ nhiệt, với tỷ lệ thất nghiệp đạt mức cao nhất trong ba năm. Điều này, cùng với lạm phát giảm và hoạt động kinh tế suy giảm trong quý 2, làm dấy lên lo ngại về khả năng suy giảm trong quý 2.

Ngân hàng Dự trữ New Zealand (RBNZ) hiện đang phải đối mặt với một quyết định quan trọng: hoặc là bắt đầu chu kỳ cắt giảm lãi suất trong tuần này hoặc có nguy cơ bị coi là 'đi sau xu hướng'. Tại cuộc họp ngày 10 tháng 7, RBNZ đã áp dụng lập trường ôn hòa, và với những lời kêu gọi ngày càng tăng về việc cắt giảm lãi suất đáng kể của Fed kể từ đó, có khả năng RBNZ có thể tìm thấy lý do chính đáng để cắt giảm lãi suất. Mặc dù có một khả năng nhỏ là cắt giảm 50 điểm cơ bản, nhưng cắt giảm 25 điểm cơ bản vẫn là kịch bản có khả năng xảy ra nhất. Thị trường đã định giá việc cắt giảm lãi suất vào tháng 8 với xác suất khoảng 70%, cho thấy áp lực giảm tiềm ẩn đối với NZD, đặc biệt nếu việc cắt giảm đi kèm với ngôn ngữ ôn hòa.

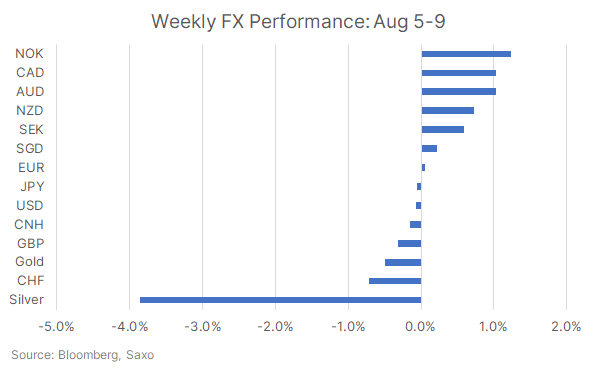

Số phần của FX đã thay đổi trong biến động cuối tuần với JPY kết thúc gần như không thay đổi và các loại tiền tệ hoạt động đầu tiên khi các tài khoản suy thoái của Hoa Kỳ được cắt giảm vào cuối tuần sau khi tăng đột biến ban đầu biến. NOK và CAD cũng được hỗ trợ bởi sức mạnh của giá dầu .

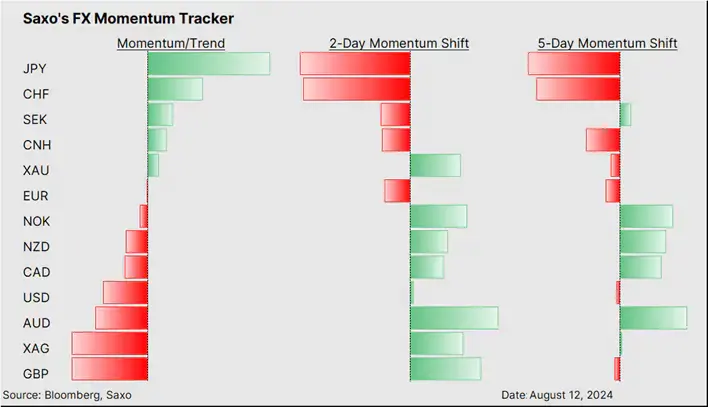

Bảng điểm FX của chúng tôi cho thấy mức tăng giá của đồng Yên Nhật chuyển sang giảm giá, trong khi mức tăng giá của AUD chuyển sang tăng giá.

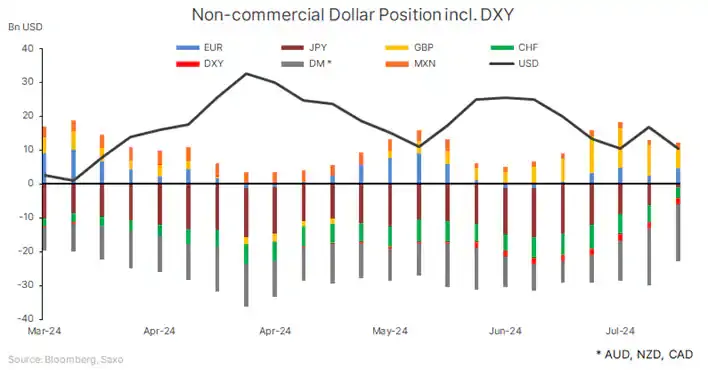

Định vị dữ liệu của CFTC trong tuần thứ 6 tháng 8 một lần nữa chứng minh những kiến trúc cơ bản nhất. Định vị dài hạn bằng đô la Mỹ đã bị cắt giảm 38% xuống còn 10,5 tỷ đô la, dẫn đầu là nhu cầu đối với JPY, nơi lệnh bán được bảo hiểm ồ ạt, cho thấy việc gỡ bỏ các giao dịch chênh lệch dịch chuyển. Lệnh bán cũng được bảo hiểm bằng CAD và CHF, khi các lệnh mua dài hạn được thêm vào EUR. Một sự thay đổi định nghĩa đáng chú ý khác là ở GBP, nơi 37 trận hợp đồng bán được bổ sung vào.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Saxo Research Team