Các sự kiện quan trọng tại các thị trường phát triển và EMEA vào tuần tới

Dữ liệu sản xuất và doanh số bán lẻ là tâm điểm chú ý trong tuần tới tại Mỹ sau khi dữ liệu lạm phát mạnh bất ngờ đẩy lùi ngày bắt đầu chu kỳ nới lỏng dự kiến của Fed.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Dữ liệu sản xuất và doanh số bán lẻ là tâm điểm chú ý trong tuần tới tại Mỹ sau khi dữ liệu lạm phát mạnh bất ngờ đẩy lùi ngày bắt đầu chu kỳ nới lỏng dự kiến của Fed. Chúng ta cũng sẽ biết lạm phát dịch vụ và tăng trưởng tiền lương ở Anh, điều này sẽ giúp định hình cuộc tranh luận về việc liệu BoE có cắt giảm lãi suất vào tháng 6 hay tháng 8 hay không.

Doanh số bán lẻ được chú ý sau dữ liệu lạm phát khó khăn

Với lạm phát và việc làm mạnh mẽ xác nhận ít triển vọng về việc cắt giảm lãi suất từ Cục Dự trữ Liên bang trước tháng 9, chúng tôi kỳ vọng thị trường sẽ có một giai đoạn bình tĩnh hơn trong tuần tới. Điểm nổi bật ở Mỹ sẽ là doanh số bán lẻ, dữ liệu sản xuất công nghiệp và nhà ở. Doanh số bán lẻ chỉ là con số danh nghĩa, do đó, với tình trạng lạm phát tăng cao, dự báo hàng tháng 0,3% của chúng tôi cho thấy khối lượng sẽ vẫn giảm. Chúng tôi đã có số liệu về lượng ô tô, điều này thật đáng thất vọng, trong khi số thẻ tín dụng hàng tuần từ Cục Phân tích Kinh tế đã bị giảm và dữ liệu từ Opentable cho thấy hoạt động ăn uống tại nhà hàng đang yếu đi. Với tỷ lệ nợ quá hạn ngày càng tăng và ngày càng có nhiều người chỉ trả số tiền tối thiểu cho khoản vay của mình, có bằng chứng cho thấy căng thẳng ngày càng gia tăng và điều này có thể trở nên tồi tệ hơn trong thời gian tới với lạm phát tăng cao hơn tốc độ tăng trưởng thu nhập, đặc biệt đối với những người về an sinh xã hội.

Sự cải thiện trong chỉ số ISM cho thấy chúng ta nên mong đợi sự gia tăng đáng kể trong sản xuất công nghiệp, nhưng tỷ lệ thế chấp tăng có nghĩa là chúng ta kỳ vọng số lượng giao dịch nhà ở sẽ yếu đi. Điều này ảnh hưởng đến doanh số bán lẻ do có mối tương quan chặt chẽ với doanh số bán nhà và hoạt động bán lẻ gắn liền với thiết bị gia dụng, đồ nội thất và vật tư xây dựng – khi chuyển nhà, mọi người thường muốn có những món đồ mới trong ngôi nhà mới của họ.

Dữ liệu về lạm phát và tiền lương của Anh đang được chú ý khi các nhà đầu tư cân nhắc việc cắt giảm lãi suất vào tháng 6

Ngược lại với Cục Dự trữ Liên bang, Ngân hàng Anh có vẻ như vẫn đang trên đường cắt giảm lãi suất vào cuối mùa xuân hoặc mùa hè. Ngân hàng đã nói với chúng tôi rằng thời điểm phụ thuộc vào một số báo cáo tiếp theo về lạm phát dịch vụ và tăng trưởng tiền lương, cả hai đều chúng tôi nhận được vào tuần tới và sẽ cho thấy một số tiến bộ hạn chế hơn nữa. Lạm phát chung cũng sẽ giảm xuống, mặc dù điều này sẽ được giảm bớt do giá xăng tăng gần đây.

Bất kể kết quả thế nào, chúng tôi cho rằng cuộc họp tháng 5 còn quá sớm để cắt giảm. Tuy nhiên, một nhược điểm đáng kể đối với dữ liệu tuần tới - mà chúng tôi nhấn mạnh không phải là trường hợp cơ bản của chúng tôi - có thể thuyết phục Ngân hàng sử dụng cuộc họp đó như một cơ hội để báo hiệu ưu tiên cắt giảm lãi suất vào tháng 6.

Tuy nhiên, hiện tại, chúng tôi cho rằng ngày bắt đầu tháng 8 có nhiều khả năng xảy ra hơn và đó là vì chúng tôi cho rằng cả số liệu lạm phát dịch vụ tháng 3 và tháng 4 đều có thể cao hơn một chút so với dự báo của BoE. Lời kêu gọi mới của Fed về việc cắt giảm lãi suất vào tháng 9 cũng làm tăng thêm sức nặng cho ý tưởng BoE sẽ đợi lâu hơn một chút trước khi cắt giảm lần đầu tiên.

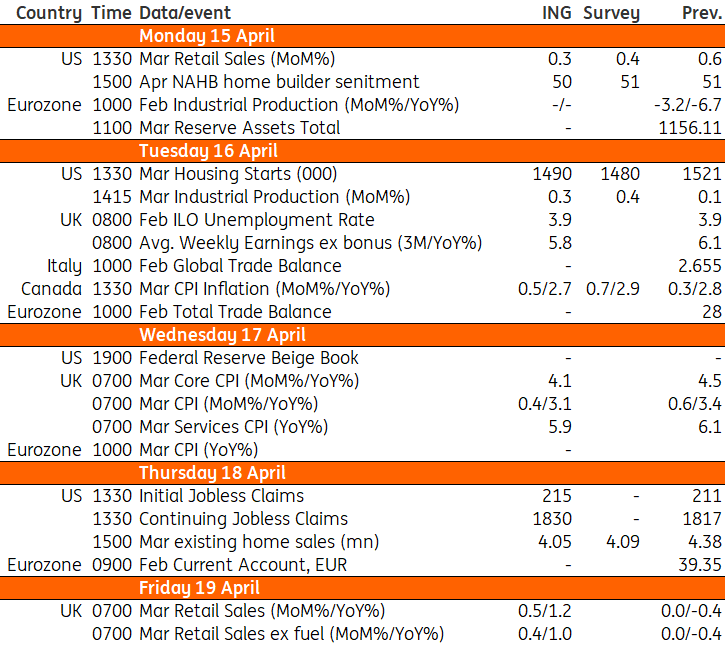

Sự kiện quan trọng tại các thị trường phát triển vào tuần tới

Nguồn: Refinitiv, ING

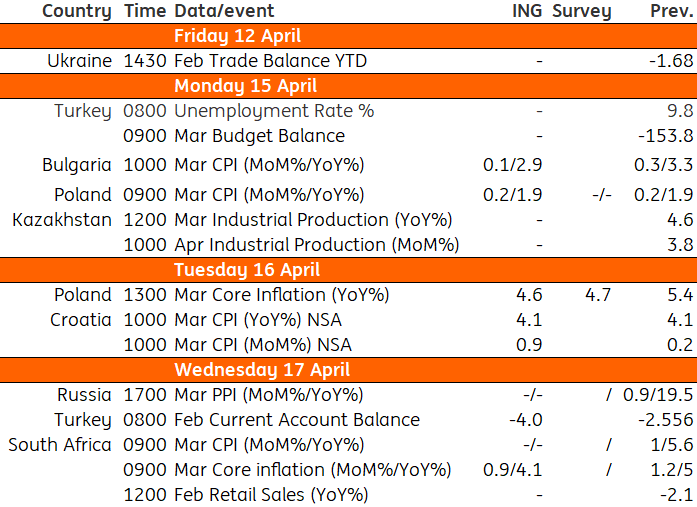

Các sự kiện chính ở EMEA vào tuần tới

Nguồn: Refinitiv, ING

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

ING Global Economics Team