8/7: Các tổ chức lớn giao dịch như thế nào vào thời điểm công bố báo cáo FOMC?

Ghi chú này của FEDS đánh giá cách những "tay to" giao dịch trong thị trường Kho bạc vào các giai đoạn ngay sau khi công bố báo cáo biên bản cuộc họp của Ủy ban Thị trường Mở Liên bang (FOMC) và những cả những bản tuyên bố đột xuất.

Chúng tôi quan sát thấy một số mô hình khác biệt trong hoạt động giao dịch sau khi phát hành báo cáo FOMC (các báo cáo theo lịch). Thứ nhất, các công ty giao dịch tự doanh PTF (Principal Trading Firms), chuyên về trung gian điện tử và tự động, giao dịch với khối lượng lớn hơn bất kỳ nhóm người tham gia thị trường nào khác (ví dụ như các dealers và nhà đầu tư cuối cùng) và giao dịch nhiều nhất với các PTF khác. Chúng tôi cũng quan sát thấy sự gia tăng ít rõ rệt hơn về khối lượng giao dịch giữa các PTF và các dealers. Cuối cùng, chúng tôi quan sát thấy sự sụt giảm đột ngột độ tập trung của khối lượng giao dịch giữa các PTF và suy giảm ở mức độ thấp hơn là các dealers, sau khi bản báo cáo được đưa ra.

Dựa trên các cuộc trò chuyện với các bên tham gia thị trường, chúng tôi đưa ra một số giải thích khả thi cho những mô hình này. Đầu tiên, một số PTF có thể chủ yếu tìm cách đóng vai trò là nhà cung cấp thanh khoản. Các PTF này có thể cạnh tranh với nhau để giao dịch với các dealers đang hoạt động để đáp ứng nhu cầu thanh khoản của các nhà đầu tư cuối cùng. Trong khi đó, các PTF khác có thể tìm cách xử lý và giao dịch nhanh dựa trên thông tin công bố để kiếm lợi từ những mức định giá sai lệch trên thị trường. Cả hai mô hình giao dịch này sẽ dẫn đến sự gia tăng khối lượng giao dịch tổng thể. Trong trường hợp xuất hiện thêm các PTF tham gia thị trường, hoặc để cung cấp thanh khoản cho các dealers hoặc thu lợi từ việc định giá sai, các mô hình giao dịch này cũng sẽ dẫn đến mức độ tập trung của khối lượng giao dịch giảm đi.

Sau khi phát hành báo cáo đột xuất, chúng tôi mong đợi quan sát các mẫu hình khác nhau trong hoạt động giao dịch. Cụ thể, chúng tôi mong đợi sự gia tăng hoạt động giao dịch giữa một nhóm nhỏ các công ty có khả năng phản ứng ngay lập tức với thông tin mới, thay vì tất cả các công ty. Thật vậy, vào ngày 3 tháng 3 năm 2020, khi FOMC công bố mức cắt giảm bất ngờ phạm vi mục tiêu lãi suất tới 50 điểm cơ bản, chúng tôi quan sát thấy khối lượng giao dịch PTF tăng rõ rệt, nhưng không có sự sụt giảm tương tự về mức độ tập trung giữa các PTF. Mặc dù chúng tôi không thể chắc chắn về nguyên nhân cơ bản của những hiện tượng này, nhưng cuộc trò chuyện với các bên tham gia thị trường cung cấp cái nhìn sâu sắc về một số yếu tố có thể là động lực dẫn dắt chính. Đáng chú ý, họ cho rằng những mô hình này một phần có thể xuất phát từ việc các công ty giao dịch nhanh cố gắng thu lợi từ việc định giá sai bằng cách giao dịch trước khi các công ty khác có thể điều chỉnh lệnh chờ của họ.

I. Bối cảnh và động lực

Các cuộc họp của FOMC đóng vai trò là nơi thiết lập chính sách tiền tệ tại Hoa Kỳ. Do vai trò quan trọng của thị trường kho bạc trong việc truyền tải chính sách tiền tệ tới các thị trường tài chính và nền kinh tế, rất hữu ích nếu bạn hiểu cách thức những người tham gia thị trường giao dịch trên thị trường này trong vài phút ngay sau khi FOMC đưa ra bản báo cáo.

FOMC hiện đưa ra một số thông báo ngay sau khi kết thúc mỗi cuộc họp. Năm 1994, FOMC bắt đầu đưa ra thông báo những thay đổi đối với chính sách tiền tệ. Kể từ tháng 5 năm 1999, những tuyên bố này đã được đưa ra sau mỗi cuộc họp của FOMC. Năm 2007, FOMC lần đầu tiên công bố Tóm tắt các Dự báo Kinh tế (SEP). Kể từ năm 2013, SEP đã được phát hành mỗi quý một lần và trùng với thời điểm phát hành các báo cáo của FOMC. SEP hiện chứa các dự đoán của những thành viên cuộc họp FOMC (các đánh giá cá nhân của họ về chính sách tiền tệ dự kiến phù hợp và các giả định về các yếu tố khác có khả năng ảnh hưởng đến kết quả kinh tế) đối với tăng trưởng kinh tế, thất nghiệp, lạm phát và lãi suất liên bang. Cuối cùng, theo thông lệ gần đây, khoảng 30 phút sau khi phát hành mỗi tuyên bố của FOMC, Chủ tịch Fed sẽ tổ chức một cuộc họp báo kéo dài khoảng một giờ.

Trong Phần II, chúng tôi tóm tắt ngắn gọn cấu trúc của thị trường Kho bạc, để cung cấp bối cảnh cho phạm vi phân tích và nguồn dữ liệu của chúng tôi. Trong Phần III, chúng tôi so sánh mức độ tập trung thị trường của các công ty trong từng đối tượng tham gia (dealers, PTF hoặc các nhóm khác) vào những ngày phát hành báo cáo FOMC theo lịch trình. Trong Phần IV, chúng tôi thực hiện một cuộc đánh giá tương tự vào ngày 3 tháng 3 năm 2020, khi FOMC bất ngờ cắt phạm vi mục tiêu lãi suất đi 50 điểm cơ bản. Trong Phần V, chúng tôi sẽ đưa ra các kết luận.

II. Phạm vi phân tích và dữ liệu

Chúng tôi chia thị trường kho bạc thành ba "loại", mà chúng tôi gọi là dealers-với khách hàng (DTC), dealers-với-dealers (DTD) và môi giới interdealer (IDB). Trong DTC, các dealers chính và các dealers khác đóng vai trò là nhà tạo lập thị trường và giao dịch với những nhà đầu tư cuối cùng. Với DTD, các dealers giao dịch trực tiếp với nhau. Với IDB, các dealers giao dịch ẩn danh với nhau, với các nhà đầu tư cuối cùng như quỹ đầu cơ và với các PTF trên hầu hết các nền tảng điện tử. Phần lớn giao dịch tại IDB là các chứng khoán mới phát hành.

Chúng tôi giới hạn phân tích của mình đến hoạt động giao dịch chứng khoán mới phát hành tại IDB. Có một số lý do cho quyết định này. Đầu tiên, vào những ngày phát hành báo cáo FOMC, khối lượng giao dịch tại IDB vượt xa so với tại địa điểm DTD và DTC. Khối lượng tăng cao tại IDB ủng hộ quan điểm rằng phần lớn giao dịch phản ứng với bản báo cáo diễn ra tại đây. Thứ hai, sự phổ biến của các nền tảng giao dịch điện tử tại IDB đã cho phép các tác nhân bên ngoài ngân hàng và cộng đồng dealers truyền thống - đáng chú ý nhất là các PTF, lần đầu tiên tham gia thị trường với tư cách là các nhà giao dịch tần suất cao vào đầu những năm 2000. Các công ty này, chiếm khoảng một nửa khối lượng IDB trong một ngày giao dịch trung bình, chuyên về giao dịch tần suất cao cũng như giao dịch hoàn toàn tự động. Trong một số trường hợp, hình thức trung gian này có thể dẫn đến việc cung cấp thanh khoản nhanh hơn so với trước đây. Hơn nữa, các PTF được cho là chủ yếu giao dịch tại IDB. Do đó, việc kiểm tra IDB có thể làm sáng tỏ vai trò của các PTF trong việc cung cấp thanh khoản xung quanh thời điểm công bố báo cáo.

Chúng tôi sử dụng dữ liệu từ Hệ thống Tuân thủ và Báo cáo Thương mại (TRACE) của Cơ quan Quản lý Tài chính (FINRA), cung cấp thông tin chi tiết về hoạt động giao dịch Kho bạc mà không thể tìm thấy trong các nguồn dữ liệu công khai. Cụ thể, những dữ liệu này bao gồm số nhận dạng đối tác cho tất cả các thành viên FINRA và kể từ ngày 1 tháng 4 năm 2019, cả các PTF. Kể từ ngày đó, chúng tôi sử dụng dữ liệu TRACE cho mười ba lần công bố báo cáo FOMC (mười hai lần theo lịch và 1 lần không theo lịch trình).

III. Kêt quả chính

Tiếp theo, chúng ta sẽ chuyển sang cuộc thảo luận về khối lượng giao dịch trong ngày vào những ngày phát hành báo cáo FOMC theo lịch trình, đặc biệt tập trung vào cấp độ người tham gia. Ngày phát hành báo cáo của FOMC khác với ngày giao dịch trung bình ở một số khía cạnh quan trọng. Đầu tiên, khối lượng giao dịch trung bình từ 2:00 đến 3:00 chiều (giờ Mỹ) vào những ngày phát hành sao kê (khoảng 60 tỷ USD) gần gấp ba lần so với ngày giao dịch trung bình (khoảng 20 tỷ USD). Ngoài ra, hoạt động giao dịch theo loại người tham gia cũng khác nhau đáng kể vào những ngày phát hành báo cáo.

A.Khối lượng giao dịch

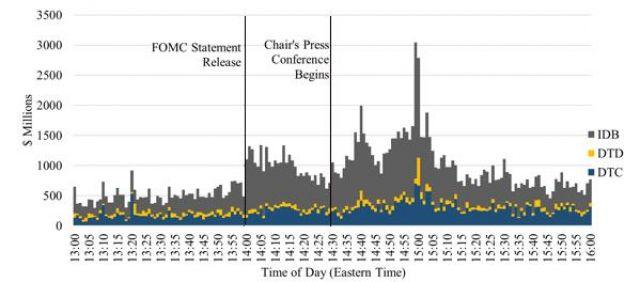

Khối lượng giao dịch qua kênh tiền mặt tại thị trường Chứng khoán Kho bạc tuân theo một mô hình riêng biệt vào các ngày phát hành báo cáo theo lịch cố định. Hình 1 cho thấy khối lượng trung bình 1 phút theo địa điểm trong mười hai lần phát hành theo lịch trình trong mẫu của chúng tôi. Khối lượng giao dịch tại IDB tăng đáng kể sau khi phát hành báo cáo lúc 2:00 chiều. và một lần nữa khi bắt đầu cuộc họp báo của Chủ tịch Fed lúc 2:30 chiều. Sau đó, khối lượng tăng hơn nữa, đạt đỉnh vào lúc 3 giờ chiều, tương tự như mô hình được quan sát vào những ngày không có thông báo chính sách lớn. Cuối cùng, khối lượng bắt đầu giảm vào khoảng cuối cuộc họp báo của Chủ tịch, có xu hướng kết thúc xung quanh 3:30 chiều. Khối lượng giao dịch ở các địa điểm DTD và DTC dường như không phản hồi đáng kể với các phát biểu của trong cuộc họp FOMC này.

B.Khối lượng giao dịch theo thành phần tham gia

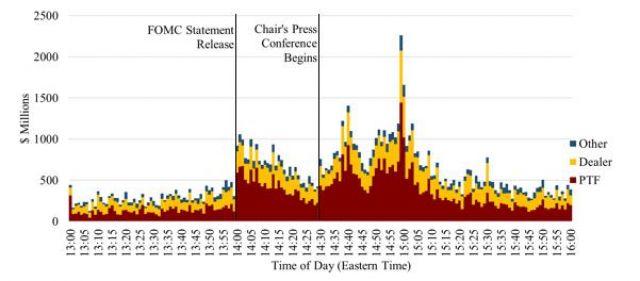

Tiếp theo, chúng tôi phân tích hoạt động giao dịch theo thành phần để hiểu cách mỗi người phản ứng với các bản báo cáo như thế nào. Các dealers và PTF chiếm phần lớn khối lượng giao dịch trên nền tảng IDB. Chúng tôi phân nhóm những người tham gia còn lại vào một danh mục "Khác" vì họ chỉ chiếm một tỷ lệ nhỏ trong tổng khối lượng hàng ngày. Hình 2 cho thấy khối lượng trung bình 1 phút theo loại người tham gia trong ngày có báo cáo FOMC từ dữ liệu của chúng tôi. Ngược lại với ngày giao dịch trung bình, chúng tôi quan sát thấy sự gia tăng khối lượng giao dịch của tất cả các thành phần tham gia sau khi phát hành báo cáo vào lúc 2:00 chiều. và ở một mức độ thấp hơn, khi bắt đầu cuộc họp báo của chủ tịch Fed lúc 2:30 chiều.

Khối lượng giao dịch bởi các PTF thay đổi nhiều nhất so với bất kỳ thành phần tham gia nào khác vào các ngày phát hành biên bản FOMC theo lịch cố định. 1 phút trước khi phát hành tuyên bố (tức là phút bắt đầu lúc 1:59 chiều), khối lượng PTF giảm hơn 60% so với phút trước, trước khi tăng mạnh trong phút đầu tiên sau khi phát hành tuyên bố. Thật vậy, vào cả 2:00 và 2:30 chiều, các PTF thể hiện sự gia tăng khối lượng giao dịch lớn hơn bất kỳ loại người tham gia nào khác.

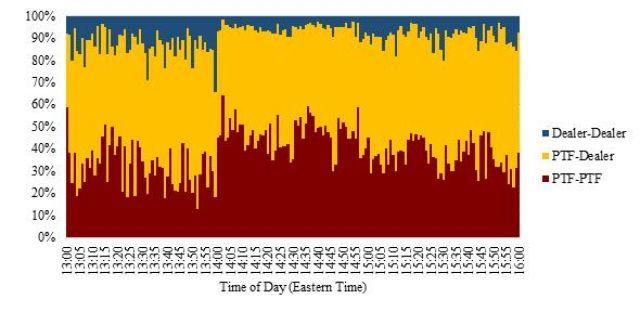

Hình 3 cho thấy tỷ lệ khối lượng trung bình 1 phút trong các ngày phát hành báo cáo theo lịch trình giữa các cặp dealers và PTF (PTF với PTF, Dealers với PTF và Dealers với Dealers). Sau khi phát hành báo cáo lúc 2:00 chiều, tỷ trọng giao dịch giữa các Dealers và các PTF ít thay đổi. Trong khi đó, chúng tôi quan sát thấy sự gia tăng tỷ trọng tổng khối lượng giao dịch giữa các PTF từ 20 lên gần 50%. Sự gia tăng này trùng hợp với sự giảm mạnh tỷ trọng giao dịch giữa các Dealers, giảm từ 14 xuống 3%. Chúng tôi không thấy có sự thay đổi đồng thời nào như vậy vào lúc 2:00 chiều trong những ngày giao dịch thường.

Dựa trên các cuộc trò chuyện với các bên tham gia thị trường, chúng tôi đưa ra một số giải thích khả thi cho những mô hình này. Thứ nhất, một số PTF có thể có lợi thế tương đối trong việc xử lý thông tin từ bản báo cáo chính sách. Lợi thế này có thể đến từ khả năng giao dịch dựa trên thông tin chính sách nhanh hơn, truy cập nhanh hơn vào tin tức về thông báo chính sách hoặc dùng thuật toán xử lý ngôn ngữ (NLP) nhằm "giải mã" những dữ liệu trong bản báo cáo chính sách. Ngược lại, các công ty tương đối bất lợi theo những cách này có thể rút lui khỏi thị trường hoặc mở rộng mức chênh lệch giá mua-bán để tránh tác động từ các biến động giá không lường trước được. Ngoài ra, một số PTF có thể đang cố gắng thu lợi từ hoạt động trung gian của các dealers. Khi làm như vậy, một số PTF có thể giao dịch với nhau.

C. Mức độ dàn trải/tập trung của các nhóm người tham gia

Tiếp theo, chúng ta sẽ kiểm tra mức độ dàn trải/tập trung của khối lượng giao dịch cấp công ty trong từng loại người tham gia. Bảng 1 cho thấy chỉ số Herfindahl-Hirschman (HHI) trung bình từ 1:45 đến 1:59 chiều, lúc 2:00 chiều và lúc 2:30 chiều cho mỗi nhóm người tham gia. Các chỉ số dàn trải/tập trung HHI này phần lớn tương ứng với các con số được báo cáo trong Bản ghi chú của FEDS trước đó và Báo cáo Joint Staff Report. Mức độ tập trung của cả PTF và dealers đều giảm trong phút đầu tiên sau khi phát hành báo cáo (tức là phút bắt đầu lúc 2 giờ chiều) mặc dù độ tập trung của PTF giảm đáng kể hơn.

Dựa trên các cuộc trò chuyện với các thành viên tham gia thị trường, chúng tôi cho rằng việc giảm mức độ tập trung vào các dealers rất có thể phản ánh các công ty tham gia thị trường chuẩn bị đáp ứng nhu cầu thực tế hoặc nhu cầu ước tính của các nhà đầu tư cuối cùng. Hơn nữa, việc giảm mức độ tập trung vào các PTF có thể phản ánh sự kết hợp của 1) mức độ cạnh tranh của PTF tăng lên để đáp ứng nhu cầu thanh khoản của các dealers và 2) sự gia nhập của các PTF trong việc tìm cách kiếm lợi từ thông tin được truyền tải bởi các thông báo chính sách. Mức độ tập trung của cả PTF và các dealers sau đó tăng dần, và đạt mức tương tự với ngày giao dịch trung bình trước khi bắt đầu cuộc họp báo của Chủ tịch Fed (2:30 chiều). Sự gia tăng sự tập trung này có thể phản ánh việc cung cấp thanh khoản của PTF giảm dần do các dealers giảm nhu cầu thanh khoản của họ.

IV. Kết quả vào ngày công bố báo cáo FOMC đột xuất

Sau cuộc họp đột xuất ngày 3 tháng 3 năm 2020, FOMC đã công bố cắt giảm 50 điểm cơ bản đối với phạm vi mục tiêu cho lãi suất liên bang (Fed fund rate). Phân tích hành vi giao dịch trong thời gian diễn ra sự kiện có thể làm sáng tỏ liệu các động lực giao dịch trên có khác nhau hay không khi việc phổ biến thông tin chính sách không được lường trước một cách đầy đủ.

A. Khối lượng giao dịch

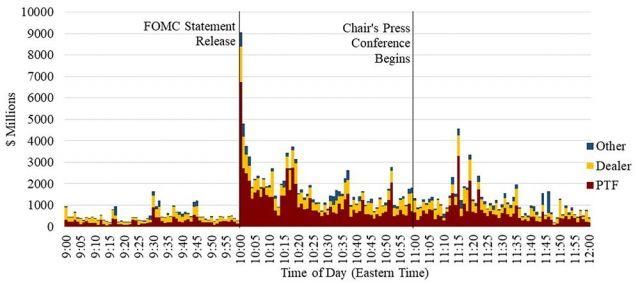

Có một số khác biệt đáng chú ý giữa các bản tuyên bố báo cáo theo lịch trình và bản tuyên bố báo cáo đột xuất. Trong phút đầu tiên sau khi phát hành báo cáo đột xuất, khối lượng giao dịch tại thị trường trái phiếu Kho bạc đã tăng hơn chín lần so với mức tăng trung bình về khối lượng xảy ra sau các đợt phát hành báo cáo theo lịch trình (Hình 4), mặc dù khối lượng trung bình hàng ngày cũng đứng đầu bảng phân phối trong giai đoạn gần đây. Khối lượng giao dịch khổng lồ vào ngày 3 tháng 3 một phần có thể xuất phát từ việc những người tham gia thị trường không có cơ hội rút lại hoặc điều chỉnh báo giá trước khi phát hành báo cáo. Mức biến động cao của giá tài sản cũng có thể góp phần vào điều này vì khối lượng thường tăng trong thời kỳ biến động mạnh.

B. Khối lượng giao dịch theo nhóm người tham gia

Tương tự như các ngày phát hành báo cáo theo lịch trình, các PTF đã giao dịch khối lượng lớn hơn bất kỳ loại người tham gia nào khác sau khi phát hành bản báo cáo vào ngày 3 tháng 3 (Hình 4). Thật vậy, trong phút đầu tiên ngay sau khi phát hành bản báo cáo, khối lượng trong 1 phút được các PTF giao dịch lớn hơn gần mười lần so với khối lượng trung bình được các PTF giao dịch trong phút đầu tiên sau khi phát hành bản báo cáo theo lịch trình. Tuy nhiên, không giống như các bản phát hành tuyên bố theo lịch trình, các PTF nhanh chóng giảm hoạt động của họ, với khối lượng của chúng giảm 2/3 trong phút tiếp theo (tức là phút bắt đầu lúc 2:01 chiều).

Chúng tôi đưa ra một số giải thích cho hành vi này. Thứ nhất, một số bên tham gia thị trường có thể đã không thể điều chỉnh giá quote của họ để đáp ứng với sự gia tăng biến động từ việc phát hành báo cáo. Do đó, nhiều lệnh limit của họ có thể đã được thực hiện bởi những người tham gia thị trường, những người có thể xử lý thông tin được truyền tải bởi bản phát hành nhanh hơn. Thật vậy, chúng tôi quan sát thấy rằng các PTF đã thực hiện gần như tất cả các giao dịch xảy ra trong 1 giây sau khi phát hành báo cáo đột xuất. Thứ hai, một số PTF có thể ngay lập tức mở rộng quy mô cung cấp thanh khoản của họ với dự đoán nhu cầu thanh khoản tăng từ các dealers. Mặc dù chúng tôi nhận thấy sự gia tăng đáng kể về khối lượng giao dịch của PTF, nhưng chúng tôi không thấy sự thay đổi rõ ràng về mức độ tập trung thị trường của các PTF trước hoặc sau khi phát hành báo cáo.

VII. Phần kết luận

Phân tích này sử dụng dữ liệu của TRACE để khám phá những thay đổi trong hoạt động giao dịch chứng khoán Kho bạc mới phát hành tại địa điểm IDB xung quanh thời điểm phát hành báo cáo FOMC. Sau khi phát hành báo cáo theo lịch trình và đột xuất, chúng tôi nhận thấy rằng các PTF giao dịch nhiều hơn bất kỳ loại hình tham gia nào khác và thường giao dịch với các PTF khác. Chúng tôi cũng quan sát thấy sự giảm đáng kể chỉ số tập trung (có nghĩa là dàn trải hơn) của PTF sau khi phát hành báo cáo theo lịch trình nhưng điều này không xảy ra với báo cáo đột xuất. Dựa trên thông tin từ những cuộc hội thoại của người tham gia thị trường, chúng tôi cho rằng những mô hình này phản ánh sự kết hợp nào đó của 1) sự cạnh tranh gay gắt giữa các PTF để thu lợi từ dòng lệnh của các dealers, và 2) lợi thế tương đối của một số PTF so với những bên tham gia thị trường khác để xử lý và giao dịch dựa trên thông tin từ bản báo cáo nhằm cố gắng thu lợi từ việc định giá sai của thị trường. Nhìn chung, phân tích này đóng vai trò là bước đầu tiên nhằm hiểu rõ hơn cách những người tham gia thị trường Kho bạc phản ứng với việc phát hành thông tin về chính sách tiền tệ và có lẽ tổng quát hơn là cách thị trường phản ứng với thông tin mới.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư