Đồng đô la có một số lý do chính đáng để tăng giá

Hôm qua, chúng ta đã đạt được điều mình mong muốn, đồng đô la tăng vọt do sức mạnh kinh tế quá lớn và bất chấp kỳ vọng về một số đợt giảm phát nhỏ trong PCE hôm thứ Sáu.

Quan điểm

Hôm qua, chúng ta đã đạt được điều mình mong muốn, đồng đô la tăng vọt do sức mạnh kinh tế quá lớn và bất chấp kỳ vọng về một số đợt giảm phát nhỏ trong PCE hôm thứ Sáu.

Chúng tôi rất ngạc nhiên khi lợi suất lại tăng chóng mặt như vậy. Reuters lưu ý rằng không chỉ việc Mỹ phát hành khoản nợ mới mà còn là vấn đề toàn cầu, với việc Bund cũng đạt mức cao nhất trong 6 tháng vào hôm nay. “Tất cả những điều này tạo nên một bối cảnh khó chịu cho thời điểm được coi là tháng phát hành nợ ròng nặng nề nhất trong năm. Theo dữ liệu từ người cho vay BNP Paribas, nguồn cung trái phiếu chính phủ mới sau khi mua lại và mua của ngân hàng trung ương sẽ tăng lên 340 tỷ USD vào tháng 6 đối với Hoa Kỳ , khu vực đồng euro và Anh.

Sau đó là các cuộc bầu cử, đồng rand của Nam Phi giảm giá khi cuộc bỏ phiếu dường như chống lại đảng cầm quyền, Nghị viện EC và Ấn Độ vào tuần tới, Mexico và Vương quốc Anh vào đầu tháng 7. Ở Mỹ, cuộc tranh luận tổng thống đầu tiên diễn ra vào cuối tháng 6.

Sau đó là lạm phát PCE của ngày mai. Dự kiến sẽ có một mức giảm nhỏ (0,1%) trong cốt lõi và cả Mỹ và khu vực đồng euro đều có thể đạt kết quả như nhau so với cùng kỳ năm trước. Một báo cáo cho rằng tỷ lệ thất nghiệp giảm ở khu vực đồng euro đã làm giảm kỳ vọng ở khu vực đồng euro, nhưng đừng bận tâm - ECB đã thông báo về việc cắt giảm vào tuần tới từ rất lâu rồi. Tâm trạng hiện tại, với sự gia tăng của lợi suất, là báo cáo lạm phát của Mỹ sẽ không thay đổi quan điểm của Fed—chúng ta cần lạm phát giảm bền vững, niềm tin vào sự sụt giảm đó và kiên nhẫn cho đến khi chúng ta nhìn thấy nó, v.v.

Điều đó không có nghĩa là chúng ta không thể có một đợt bán tháo đồng đô la tăng đột biến khi phát hành. Sáng mai không phải là thời điểm tốt để giao dịch theo tin tức.

Ở một thời điểm nào đó sau này, chúng ta sẽ cảm thấy mệt mỏi với những lý do khiến đồng đô la mạnh lên và quay trở lại với việc nó bất công như thế nào, đặc biệt là đối với các thị trường mới nổi đang trả nợ bằng đô la. Điều này trở nên mệt mỏi. (Cũng mệt mỏi là bất cứ điều gì về Elon Musk, Nvidia và thậm chí cả phiên tòa xét xử Trump.)

Mệt mỏi có thể là một yếu tố thực sự góp phần tạo nên cảm xúc. Cùng với việc chốt lời, chúng ta có thể dễ dàng thấy đồng đô la giảm giá vào tuần tới.

Ngoài ra, đồng đô la/yên đang rút lui khỏi vùng nguy hiểm nơi sự can thiệp có thể trở lại thực tế. Ngày mai chúng ta sẽ có chỉ số CPI của Tokyo, lần trước đã giảm nhưng lần này được dự báo sẽ tăng trở lại, dẫn đầu là (bạn đoán vậy) dịch vụ. Nhìn chung, nền kinh tế Nhật Bản khá vững chắc và việc JGB tăng thêm không phải là điều ngớ ngẩn. Con số này vẫn chưa đủ cao để thu hút các nhà đầu tư Nhật Bản, những người đã mua 2,2 nghìn tỷ yên trái phiếu nước ngoài vào tuần trước. Điều này bao gồm Kho bạc Hoa Kỳ.

Tidbit: Phóng viên kinh tế trưởng của WSJ, Greg Ip, từng là người theo dõi Fed hàng đầu. Bài viết hôm nay của ông là về thuế quan, không phải về dữ liệu lạm phát sắp tới và cách Fed sẽ phản ứng. Điều đó có nghĩa là gì?

Dự báo

Đồng đô la có một số lý do chính đáng để tăng giá, chủ yếu là do lợi suất tăng và đằng sau đó là rất nhiều đợt phát hành nợ cộng với việc Fed báo hiệu rằng còn một thời gian nữa trước khi cắt giảm lãi suất.

Công cụ CME FedWatch mới nhất chỉ cho thấy 41,7% khả năng xảy ra một đợt cắt giảm duy nhất trước cuộc họp tháng 12, mặc dù có 29,9% khả năng xảy ra lần cắt giảm thứ hai. Chừng nào nền kinh tế Mỹ còn tiếp tục phát triển mạnh mẽ thì khó có thể nhận thấy sự thay đổi. Nhưng nếu chúng ta bắt đầu nhận thấy tỷ lệ thất nghiệp gia tăng hoặc các tiêu cực khác, thị trường có thể tăng tốc và khôi phục ý tưởng cắt giảm nhiều hơn và/hoặc sớm hơn. Các dây thần kinh đang bắt đầu căng thẳng, không phải vì sự không chắc chắn mà là do những phản ứng quá mức đối với những thông tin nhỏ nhất.

Chúng tôi kỳ vọng đồng đô la sẽ tiếp tục tăng giá, nhưng nguồn gốc của bất kỳ động lực tăng giá bổ sung nào vẫn chưa được biết.

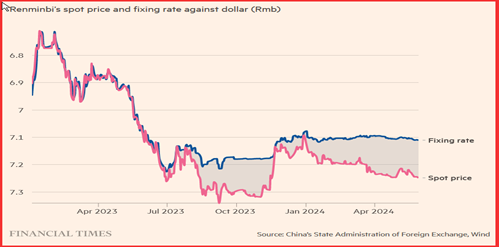

Tidbit: FT báo cáo rằng một số nhà phân tích cho rằng đã đến lúc ngân hàng trung ương Trung Quốc phải điều chỉnh lại đồng nhân dân tệ một lần, giống như năm 2015. “Thị trường đang thúc đẩy đồng nhân dân tệ yếu hơn để phản ánh khoảng cách về lợi suất trái phiếu với đồng nhân dân tệ. Mỹ - Lợi suất trái phiếu kho bạc kỳ hạn 10 năm giao dịch ở mức 4,57%, trong khi trái phiếu chính phủ Trung Quốc kỳ hạn 10 năm chỉ có lãi suất 2,3%. IMF đồng tình. Phó giám đốc điều hành thứ nhất Gita Gopinath hôm thứ Tư đã kêu gọi Bắc Kinh xem xét cho phép linh hoạt hơn về tỷ giá hối đoái, nói rằng điều này “sẽ làm giảm rủi ro giảm phát và giúp hấp thụ các cú sốc bên ngoài”.

Biểu đồ cho thấy sự chênh lệch giữa tỷ giá cố định và biên độ 2% xung quanh nó mà Trung Quốc muốn thị trường nắm giữ. Điều này xảy ra mặc dù nền kinh tế không “cần” phá giá vì lạm phát, thương mại hoặc các lý do khác.

Lý do Fed cắt giảm lãi suất

Tránh bối rối vì lạm phát sai hai lần.

Bình thường hóa đường cong lợi suất.

Hãy ngăn chặn mọi xu hướng suy thoái.

Hỗ trợ nhà ở thông qua lãi suất thế chấp.

Giúp ngân hàng gia hạn các khoản cho vay bất động sản thương mại.

Giúp thị trường chứng khoán.

Đồng bộ hóa với ECB (và Riksbank và SNB)

Giúp Nhà Trắng hiện tại và/hoặc tránh bị cáo buộc thiên vị chính trị nếu bị trì hoãn đến sau cuộc bầu cử tháng 11.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Barbara Rockefeller