Đồng Euro giảm giá không phải là vấn đề đau đầu nhất của ECB

Cùng với sự suy đoán ngày càng tăng về việc EUR/USD tiến gần ngang giá, câu hỏi cũ về cách Ngân hàng Trung ương Châu Âu nên phản ứng với biến động tỷ giá hối đoái đang quay trở lại.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Cùng với sự suy đoán ngày càng tăng về việc EUR/USD tiến gần ngang giá, câu hỏi cũ về cách Ngân hàng Trung ương Châu Âu nên phản ứng với biến động tỷ giá hối đoái đang quay trở lại. Chúng tôi cho rằng đồng euro giảm giá không phải là mối lo ngại lớn nhất của ECB trên con đường cắt giảm lãi suất vào tháng 6; các yếu tố khác có thể dẫn đến sự mất giá thêm của đồng tiền chung.

Mọi thứ có vẻ thật dễ dàng đối với ECB. Cuộc họp tuần trước không chỉ mở ra cơ hội rộng rãi cho việc cắt giảm lãi suất vào tháng 6 mà các công bố dữ liệu sắp tới với việc tăng trưởng tiền lương và lạm phát giảm nhẹ sẽ cho phép ECB bước qua cánh cửa đó. Dự báo lạm phát của ECB hiện đã ổn định ở mức 2% trở xuống trong nửa cuối năm 2025 trở đi và lạm phát thực tế đã giảm nhanh hơn dự kiến. Thay vì chặng cuối khó khăn, nhiều quan chức ECB bắt đầu lo ngại hơn về nguy cơ lạm phát thấp trong trường hợp lãi suất không được cắt giảm. Tuy nhiên, những diễn biến trong tuần qua có thể khiến một số quan điểm diều hâu của ECB phải suy nghĩ lại về phương án cắt giảm lãi suất vào tháng 6.

Nỗi lo lạm phát

Nó bắt đầu với lạm phát của Mỹ vào tuần trước, cao hơn dự kiến và có dấu hiệu tăng phát. Mặc dù chúng ta thường nghe câu chuyện về hai câu chuyện khác nhau và sự khác biệt kinh tế giữa Mỹ và khu vực đồng euro, nhưng thực tế là lạm phát chung của Hoa Kỳ đã dẫn trước đối tác khu vực đồng euro nửa năm kể từ đại dịch. Những cú sốc chung trên toàn cầu và những hạn chế tương tự về phía cung trong nước giải thích những điểm tương đồng về lạm phát, mặc dù các câu chuyện tăng trưởng kinh tế khá khác nhau. Nhưng có nhiều mối lo ngại mới của ECB hơn là lạm phát của Mỹ: sự suy yếu của đồng euro và giá dầu tăng cao.

Các yếu tố có thể đẩy EUR/USD ngang giá

Đồng euro đã giảm khoảng 4% so với đồng đô la Mỹ kể từ đầu năm. Kể từ cuộc họp ECB tuần trước, EUR/USD đã giảm từ 1,08 EUR/USD xuống 1,06 và hiện đang có nhiều cuộc thảo luận trên thị trường về việc liệu tỷ giá này có thể tiếp tục giảm xuống (hoặc gần) ngang giá hay không. Sự phân kỳ lãi suất ngày càng tăng được dự đoán là nguyên nhân chính đằng sau sự suy yếu gần đây, mặc dù bất ổn địa chính trị ngày càng gia tăng ở Trung Đông và giá dầu cao hơn cũng đang góp phần thúc đẩy đà giảm giá của đồng euro.

Để ước tính khả năng EUR/USD đạt mức ngang giá, chúng ta phải nhìn lại lần cuối cùng điều này xảy ra là vào quý 3 năm 2022. Khi đó, có hai động lực chính tạo nên cặp này: chênh lệch tỷ giá và giá năng lượng. Chênh lệch tỷ giá hoán đổi hai năm EUR/USD đã rộng hơn so với đồng đô la so với hiện tại, mặc dù không lớn: khoảng -175 bp so với -160 bp hiện tại. Khi chúng ta chỉ xem xét chênh lệch tỷ giá ngắn hạn, EUR/USD có nhiều khả năng giảm hơn so với mức hiện tại.

Tuy nhiên, yếu tố năng lượng không còn đè nặng lên đồng euro. Trở lại năm 2022, giá năng lượng cao kỷ lục và sự không chắc chắn về nguồn cung năng lượng có tác động sâu sắc đến các nguyên tắc kinh tế cơ bản của đồng tiền chung, vì sự sụp đổ về mặt thương mại của khu vực đồng euro có nghĩa là giá trị hợp lý thực trong trung hạn của đồng euro cũng thấp hơn rõ rệt. Bất chấp tình hình bất ổn địa chính trị hiện nay, giá năng lượng vẫn rất thấp so với mức đỉnh năm 2022 – ít nhất là ở thời điểm hiện tại (xem thêm về điều này bên dưới).

Theo một cách nào đó, hiệu suất vốn chủ sở hữu toàn cầu đã thay thế cuộc khủng hoảng năng lượng như một động lực ngắn hạn cho EUR/USD và khả năng phục hồi của thị trường chứng khoán đã giữ cho cặp tiền này tồn tại lâu hơn so với tỷ giá ngụ ý. Tuy nhiên, trong trung hạn, các điều kiện thương mại và các nguyên tắc kinh tế cơ bản khác về mặt thống kê là những yếu tố quyết định chuyển động của EUR/USD. Vì những yếu tố cơ bản đó hiện đã mạnh hơn đối với đồng euro so với năm 2022, nên việc chuyển sang ngang giá lần này sẽ kém bền vững hơn.

Các nguyên tắc cơ bản của đồng euro mạnh hơn năm 2022

-638489411861842721.png)

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Khả năng ngang bằng là bao nhiêu?

Vậy cần làm gì để đưa EUR/USD trở lại ngang giá? Theo quan điểm của chúng tôi, sự khác biệt hơn nữa trong chính sách của Fed-ECB có thể là đủ, nhưng chúng ta có thể cần phải thấy tỷ giá hoán đổi EUR/USD kỳ hạn 2 năm mở rộng lên hơn mức đáy -175 điểm cơ bản, vì đồng euro không còn phải đối mặt với tình trạng tương tự nữa. áp lực cơ bản lên giá trị hợp lý dài hạn của nó do cuộc khủng hoảng năng lượng gây ra. Chúng tôi nghi ngờ các thị trường sẽ cần phải xóa tất cả các khoản đặt cược nới lỏng của Fed trong năm nay trong khi vẫn duy trì các khoản đặt cược cho ECB trong khoảng 75 bp và 100 bp để đẩy EUR/USD lên gần 1,00. Điều này không phải là không thể tưởng tượng được khi xét đến sức mạnh vượt trội của dữ liệu Hoa Kỳ và việc định giá lại kỳ vọng về lãi suất của Fed tiếp tục cao hơn.

Quan điểm cốt lõi của chúng tôi vẫn là Fed sẽ cắt giảm lãi suất vào một thời điểm trong năm nay khi câu chuyện về người tiêu dùng Mỹ cuối cùng đã dịu đi và lạm phát quay trở lại xu hướng giảm ổn định hơn. Phù hợp với lời kêu gọi Fed nới lỏng 75 điểm cơ bản vào năm 2024, chúng tôi thấy EUR/USD có nhiều khả năng giao dịch ở nửa trên của phạm vi 1,05/1,10 hơn là ở nửa dưới của 1,00/1,05 (nhiều hơn trong FX Talking mới nhất của chúng tôi).

Tuy nhiên, chúng tôi thừa nhận rằng rủi ro đối với quyết định mua FX của chúng tôi - và do đó, khả năng EUR/USD tiến gần ngang giá - không chỉ giới hạn ở quyết định của Fed/ECB. Đồng euro vẫn dễ bị ảnh hưởng bởi căng thẳng địa chính trị ở cả Trung Đông và Ukraine. Khu vực đồng euro và Mỹ đứng ở hai đầu đối lập về độc lập năng lượng, do đó giá dầu cao hơn sẽ gây thêm áp lực cho cặp đôi này. Bất kỳ tác động nào tới cổ phiếu toàn cầu sẽ có tác động tương tự, như đã thảo luận ở trên, và chúng tôi ước tính khả năng Donald Trump tái đắc cử vào tháng 11 sẽ có tác động tích cực rõ rệt đến đồng đô la và tiêu cực đối với đồng euro.

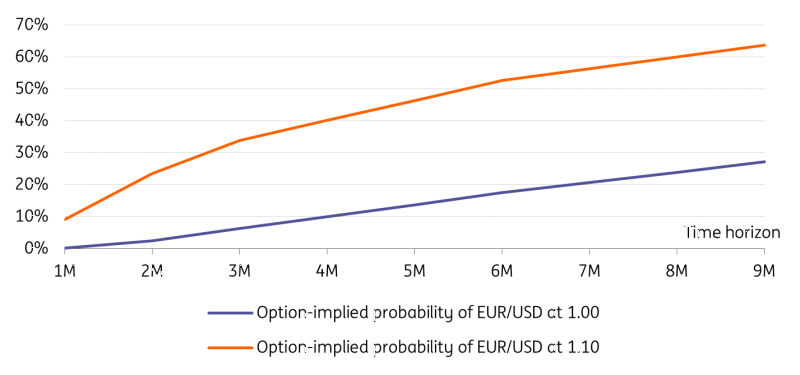

Tính đến thời điểm hiện tại, với giao dịch EUR/USD ở mức 1,0620, giá thị trường quyền chọn có xác suất 18% để cặp tiền này chạm mức 1,00 trong sáu tháng, so với 53% khả năng đạt mức 1,10 (biểu đồ bên dưới).

Xác suất ngụ ý tùy chọn của các kịch bản EUR/USD khác nhau

Đồng euro yếu làm tăng thêm mối lo ngại về lạm phát

Sự suy yếu gần đây của tỷ giá hối đoái đồng euro gợi lại những câu hỏi cũ về cách ECB sẽ phản ứng với những biến động của tỷ giá hối đoái. Câu trả lời ngắn gọn là 'nó phụ thuộc'. Câu trả lời dài hơn là 'điều đó cũng còn tùy, nhưng quan trọng nhất là hãy xem tỷ giá hối đoái tính trọng số thương mại chứ không phải tỷ giá hối đoái song phương'.

Nói chính xác hơn: không có gì giống như ngưỡng chịu đựng đối với ECB, kể cả trong thời điểm đồng euro mạnh lên cũng như trong thời điểm đồng euro suy yếu. ECB không có mục tiêu về tỷ giá hối đoái nhưng tính đến sự biến động của tỷ giá hối đoái như một phần của kênh truyền tải chính sách tiền tệ . Nhìn vào tỷ giá hối đoái hiệu quả danh nghĩa thực sự cho thấy sự mạnh lên kể từ cuộc họp tháng 3 của ECB nhưng đã suy yếu cùng mức với cặp đồng euro-đô la khoảng 1% kể từ tuần trước.

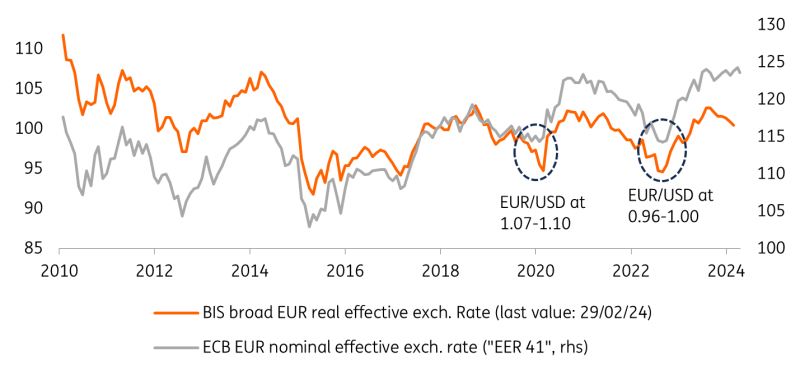

Trong tỷ giá hối đoái hiệu quả rộng BIS EUR (biểu đồ bên dưới), USD có tỷ trọng 14%: gần bằng tỷ giá GBP và CHF cộng lại và nhỏ hơn tỷ trọng CNY (19%). Tỷ giá hiệu dụng của đồng euro thấp hơn vào năm 2020, khi EUR/USD ở gần mức 1,10, so với năm 2022, khi EUR/USD chạm mức thấp 0,96.

Đồng Euro không yếu đến mức xét theo tỷ trọng thương mại

So sánh diễn biến tỷ giá hối đoái hiện tại với các giả định kỹ thuật trong dự báo tháng 3 của ECB vẫn cho thấy có rất ít lý do để lo ngại. Việc áp dụng tỷ giá hối đoái ngày nay khó có thể nâng cao dự báo lạm phát của ECB. Tuy nhiên, đồng euro giảm xuống ngang giá trước cuộc họp tháng 6 của ECB và tỷ giá hối đoái tính theo trọng số thương mại cũng giảm thêm có thể đẩy dự báo lạm phát của ECB lên khoảng 0,1 điểm phần trăm trong năm nay và 0,3 đến 0,4 điểm phần trăm vào năm 2025 và 2026.

Nhưng, ngay cả ở đây, nó còn tùy thuộc. Vào năm 2020, ECB kết luận rằng “tác động của tỷ giá hối đoái đối với lạm phát giảm dọc theo chuỗi giá cả”, cho thấy rằng ECB có thể có mức độ chấp nhận cao hơn một chút đối với đồng euro yếu hơn miễn là lạm phát cơ bản và áp lực tiền lương vẫn ở mức thấp.

Nhưng ECB còn có mối lo ngại lớn hơn

Hiện tại, đồng euro yếu hơn không phải là mối lo ngại lớn nhất đối với ECB. Chính sự tăng vọt của giá dầu và khả năng leo thang hơn nữa của các cuộc xung đột ở Trung Đông sẽ khiến ít nhất các quan chức diều hâu của ECB phải đau đầu. Hiện ở mức 90 USD/thùng, giá dầu đã cao hơn 10% so với mức được sử dụng trong dự báo tháng 3 của ECB, có khả năng đẩy dự báo lạm phát lên 0,1 đến 0,2 điểm phần trăm vào năm 2024 và 2025.

Tuy nhiên, vẫn còn quá sớm vì ngày giới hạn cho các dự báo quan trọng vào tháng 6 chỉ còn bốn tuần nữa. Tuy nhiên, đồng euro ngang giá và giá dầu ở mức 100 USD/thùng có thể đột nhiên biến triển vọng lạm phát tương đối lành tính thành đáng báo động hơn nhiều, trong đó lạm phát sẽ chỉ đạt mục tiêu của ECB vào cuối thời hạn dự báo .

Chúng ta vẫn thấy ECB cắt giảm lãi suất tại cuộc họp tháng 6. Tuy nhiên, sự kết hợp giữa tỷ giá hối đoái đồng euro ngày càng suy yếu, căng thẳng địa chính trị và giá năng lượng tăng cao có thể khiến lạm phát quay trở lại và hạn chế khả năng điều động của ECB.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

ING Global Economics Team