Dự báo hàng tuần về đồng đô la Mỹ: Sự phục hồi bổ sung xuất hiện trên các lá bài

Sau khi giảm mạnh xuống mức thấp nhất trong bảy tháng vào thứ Hai trong phạm vi 102,20-102,15, Chỉ số đô la Mỹ (DXY) đã tăng mạnh kể từ đó.

- Chỉ số đô la Mỹ (DXY) đã phục hồi sau khi chạm mức thấp nhất trong nhiều tháng.

- Trọng tâm vẫn là những diễn biến tiềm năng xung quanh đồng Yên.

- Nỗi lo sợ về khả năng suy thoái kinh tế ở Hoa Kỳ hiện đã tan biến.

Sự cạnh tranh khá tốt xuất hiện gần 102.00

Sau khi giảm mạnh xuống mức thấp nhất trong bảy tháng vào thứ Hai trong phạm vi 102,20-102,15, Chỉ số đô la Mỹ (DXY) đã tăng mạnh kể từ đó.

Tuy nhiên, động thái tăng giá đó dường như đã chững lại ở mức gần 103,50 cùng với sự phục hồi hơn nữa của thị trường chứng khoán toàn cầu sau sự biến động gần đây, hiệu suất bình thường của đồng Yên Nhật và biến động ổn định hơn một chút.

Nhìn chung, chỉ số kết thúc tuần gần như không thay đổi so với tuần trước, có thể mở ra cánh cửa cho sự phục hồi trong tuần tới.

Nỗi lo suy thoái có thể đe dọa sự khác biệt của Fed trong chính sách tiền tệ

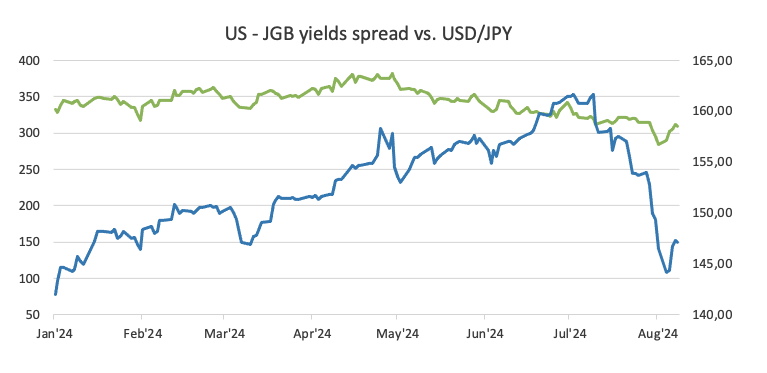

Một tuần khá hỗn loạn đối với các tài sản liên quan đến rủi ro là kết quả của quyết định bất ngờ tăng lãi suất 15 điểm cơ bản lên 0,25% của Ngân hàng Nhật Bản (BoJ), một động thái khiến thị trường bất ngờ và gây ra sự đảo ngược mạnh mẽ đối với giao dịch chênh lệch lãi suất nổi tiếng nhất.

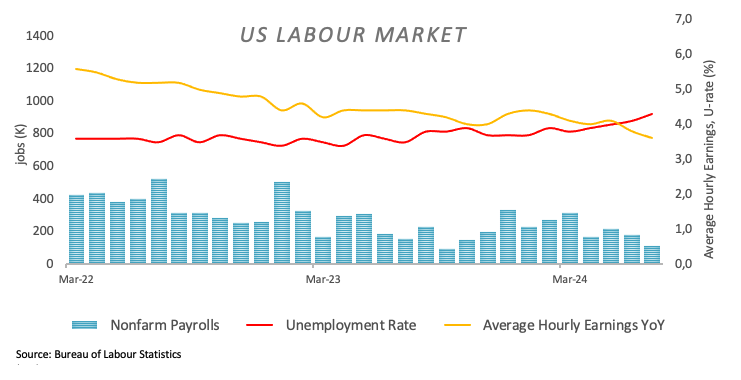

Ngoài ra, số lượng việc làm được tạo ra trong nền kinh tế Hoa Kỳ trong tháng 7 thấp hơn dự kiến, theo Bảng lương phi nông nghiệp (+144.000 việc làm), đã làm dấy lên mối lo ngại mới rằng nền kinh tế Hoa Kỳ có thể rơi vào suy thoái, một quan điểm được củng cố bởi sự suy yếu hơn nữa trong lĩnh vực sản xuất.

Cocktail mạnh mẽ đó đã khơi lại suy đoán mạnh mẽ rằng Cục Dự trữ Liên bang (Fed) có thể triệu tập một cuộc họp khẩn cấp và dự đoán một đợt cắt giảm lãi suất, một động thái mặc dù rất khó xảy ra, đã khiến đồng đô la Mỹ xuống mức thấp nhất trong nhiều tháng cùng với triển vọng về việc cắt giảm lãi suất sâu hơn và nhiều hơn nữa. Tất nhiên, kịch bản đó đã không thành hiện thực và thậm chí còn không gần với kịch bản đó.

Trên thực tế, điều này đã đẩy nhanh khả năng Fed cắt giảm lãi suất 50 điểm cơ bản tại cuộc họp ngày 18 tháng 9, mà theo Công cụ FedWatch của CME Group, hiện ở mức gần 55% (so với mức khoảng 70% chỉ vài ngày trước).

Bây giờ, về những lo ngại về suy thoái, liệu thị trường có thực sự nghĩ rằng hoạt động kinh tế của Hoa Kỳ có thể phải đối mặt với sự suy thoái như vậy không? Một số quan chức Fed đã chịu trách nhiệm xua tan bầu trời u ám như vậy vào đầu tuần.

Trên thực tế, Chủ tịch Fed Chicago Austan Goolsbee đã lập luận vào đầu tuần rằng nền kinh tế Hoa Kỳ không suy thoái mặc dù dữ liệu việc làm yếu hơn dự kiến. Ông nhấn mạnh nhu cầu các nhà hoạch định chính sách phải theo dõi những thay đổi trong môi trường để tránh quá hạn chế lãi suất. Đồng nghiệp của ông, Chủ tịch Ngân hàng Dự trữ Liên bang San Francisco Mary Daly, đã nhấn mạnh tầm quan trọng của ngân hàng trung ương trong việc ngăn chặn sự suy thoái của thị trường lao động và bày tỏ sự tin tưởng rằng lạm phát trong nước đang tiến tới mục tiêu 2% của ngân hàng, mặc dù thị trường lao động đang chậm lại.

Trong khi đó, Liên minh Tiền tệ Châu Âu (EMU), Nhật Bản, Thụy Sĩ và Vương quốc Anh đều đang chịu áp lực giảm phát ngày càng tăng. Để ứng phó, Ngân hàng Trung ương Châu Âu (ECB) đã hạ lãi suất 25 điểm cơ bản vào tháng 6 và duy trì cách tiếp cận ôn hòa vào tháng 7, với các nhà hoạch định chính sách gợi ý khả năng cắt giảm lãi suất một lần nữa vào cuối năm (có thể là tháng 9?). Tương tự, Ngân hàng Quốc gia Thụy Sĩ (SNB) bất ngờ cắt giảm lãi suất 25 điểm cơ bản vào ngày 20 tháng 6 và Ngân hàng Anh (BoE) đã giảm lãi suất chính sách của mình một phần tư điểm vào ngày 1 tháng 8. Mặt khác, Ngân hàng Dự trữ Úc (RBA) đã đưa ra một động thái giữ nguyên quan điểm diều hâu tại sự kiện của mình vào ngày 6 tháng 8 và các nhà đầu tư dự đoán rằng ngân hàng có thể bắt đầu chu kỳ nới lỏng của mình vào quý đầu tiên của năm 2025. Ngược lại, Ngân hàng Nhật Bản (BoJ) đã khiến thị trường bất ngờ vào ngày 31 tháng 7 khi đưa ra thông điệp diều hâu và tăng lãi suất thêm 15 điểm cơ bản lên 0,25%.

Việc cắt giảm lãi suất vẫn đang diễn ra

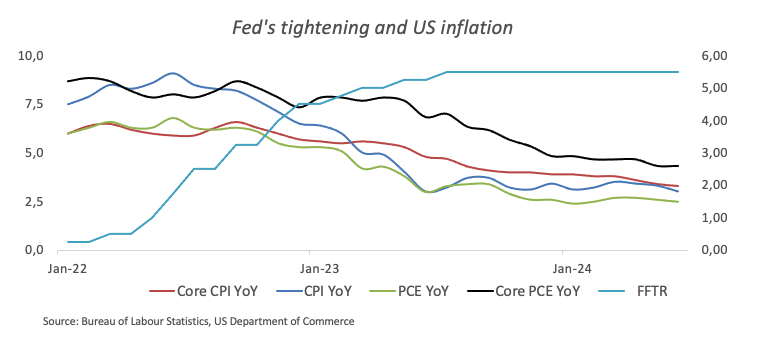

Sự đồn đoán ngày càng tăng của thị trường về việc Fed sẽ bắt đầu chu kỳ nới lỏng sớm hơn đã được thúc đẩy bởi tình trạng lạm phát trong nước đang suy giảm, cùng với sự chậm lại dần dần của các lĩnh vực quan trọng như thị trường lao động và sản xuất.

Điều quan trọng cần nhớ là tại cuộc họp gần đây nhất của Fed vào ngày 31 tháng 7, Chủ tịch Jerome Powell đã nhấn mạnh đến nhu cầu phải tự tin hơn trong việc quản lý lạm phát, chỉ ra dữ liệu lạm phát quý 2 là bằng chứng hỗ trợ. Ông chỉ ra rằng Fed đang tiến gần hơn đến việc xem xét khả năng cắt giảm lãi suất. Powell đề cập rằng nếu lạm phát tiếp tục giảm, tăng trưởng kinh tế vẫn mạnh và thị trường lao động vẫn ổn định, thì việc cắt giảm lãi suất có thể được đưa ra thảo luận, có thể sớm nhất là vào tháng 9.

Về lâu dài, khả năng ngày càng cao về một chính quyền Trump khác và việc tái áp dụng thuế quan có thể phá vỡ hoặc thậm chí đảo ngược xu hướng giảm phát hiện tại trong nền kinh tế Hoa Kỳ, điều này có thể rút ngắn chu kỳ nới lỏng theo kế hoạch của Fed.

Lợi suất trái phiếu Hoa Kỳ cho thấy dấu hiệu phục hồi

Trong tuần qua, thị trường tiền tệ Hoa Kỳ đã cho thấy sự phục hồi nhanh chóng về lợi suất, lấy lại được đà tăng sau khi chạm mức thấp trong nhiều tuần ở nhiều kỳ hạn khác nhau.

Các sự kiện quan trọng sắp tới

Việc công bố số liệu lạm phát của Hoa Kỳ được theo dõi bởi Chỉ số giá tiêu dùng (CPI) sẽ là tâm điểm chú ý vào tuần tới. Cùng với đó là việc công bố Doanh số bán lẻ, dự kiến sẽ làm sáng tỏ thêm nỗi lo về suy thoái kinh tế gần đây.

Kỹ thuật trên Chỉ số đô la Mỹ

DXY đã phá vỡ rõ ràng dưới đường SMA 200 ngày quan trọng quanh mức 104,20, duy trì cánh cửa mở cho khả năng suy yếu, ít nhất là trong ngắn hạn. Miễn là vẫn ở dưới mức quan trọng này, triển vọng của Greenback dự kiến sẽ vẫn bi quan.

Nếu bên bán giành lại quyền kiểm soát, Chỉ số đồng đô la Mỹ (DXY) ban đầu có thể giảm xuống mức thấp nhất trong tháng 8 là 102,16 (ngày 5 tháng 8), tiếp theo là mức thấp nhất trong tháng 12 năm 2023 là 100,61 (ngày 28 tháng 12) và ngưỡng cản tâm lý là 100,00.

Về mặt tích cực, DXY phải đối mặt với mức kháng cự ngay lập tức tại SMA 200 ngày quan trọng là 104,20, trước mức cao hàng tuần là 104,79 (ngày 30 tháng 7). Nếu vùng này được xóa bỏ, DXY có khả năng tiến tới mức đỉnh tháng 6 là 106,13 (ngày 26 tháng 6), trước mức cao năm 2024 là 106,51 (ngày 16 tháng 4).

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Pablo Piovano