Fed có khả năng giữ lãi suất ổn định và cảnh báo nguy cơ trì hoãn cắt giảm

Lạm phát tăng cao cùng số lượng hoạt động và việc làm mạnh mẽ đã thúc đẩy kỳ vọng của thị trường về thời điểm cắt giảm lãi suất lần đầu tiên vào tháng 12.

Lạm phát tăng cao cùng số lượng hoạt động và việc làm mạnh mẽ đã thúc đẩy kỳ vọng của thị trường về thời điểm cắt giảm lãi suất lần đầu tiên vào tháng 12. Chúng tôi vẫn thấy cơ hội cắt giảm lãi suất vào tháng 9. Tuy nhiên, Cục Dự trữ Liên bang sẽ vẫn cảnh giác và ra tín hiệu rằng nếu lạm phát vẫn ở mức cao thì lãi suất cũng vậy.

Dữ liệu mạnh mẽ buộc Fed tỏ ra ít ôn hòa hơn

Tại cuộc họp FOMC tháng 3, Fed vẫn giữ quan điểm rằng con đường có khả năng xảy ra nhất sẽ liên quan đến ba lần cắt giảm lãi suất 25 bp vào năm 2024 và ba lần nữa vào năm 2025. Mặc dù họ sẽ không cập nhật lại những dự báo này cho đến tháng 6, nhưng thực tế là lạm phát tình hình tiếp tục quá nóng và nền kinh tế vẫn đang tăng trưởng mạnh mẽ cho thấy cần có những quan điểm thận trọng hơn về triển vọng nới lỏng chính sách tại cuộc họp báo FOMC vào thứ Tư tới.

CPI cơ bản đã đạt 0,4% so với cùng kỳ năm trước trong ba tháng liên tiếp, cao hơn gấp đôi tỷ lệ mà chúng ta cần thấy để đưa lạm phát xuống 2% so với cùng kỳ năm trước. Trong khi đó, người tiêu dùng tiếp tục chi tiêu mạnh mẽ và nền kinh tế đã tạo thêm 829.000 việc làm trong ba tháng đầu năm. Điều này khiến Chủ tịch Fed Jerome Powell tuyên bố vào ngày 16 tháng 4 rằng “dữ liệu gần đây rõ ràng không mang lại cho chúng tôi niềm tin lớn hơn” rằng lạm phát đang được kiểm soát và “thay vào đó chỉ ra rằng có thể sẽ mất nhiều thời gian hơn dự kiến để đạt được niềm tin đó”. Ông cũng cảnh báo thêm rằng “nếu lạm phát cao hơn vẫn tiếp diễn, chúng tôi có thể duy trì mức hạn chế hiện tại trong thời gian cần thiết”.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

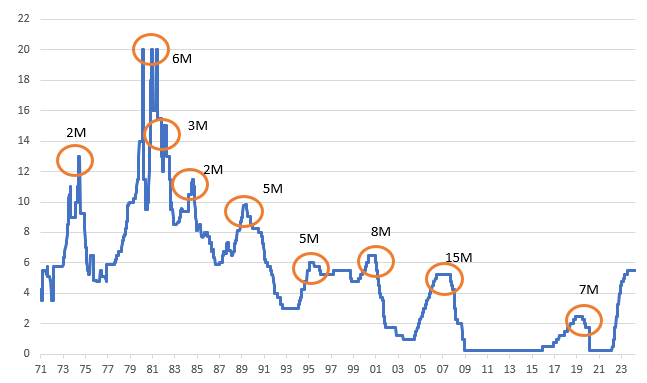

Lãi suất trần của Fed với khoảng thời gian giữa lần tăng lãi suất cuối cùng và lần cắt giảm lãi suất đầu tiên (%)

Các cuộc khảo sát vẫn cho thấy có thể thực hiện được trường hợp cắt giảm lãi suất vào tháng 9

Do đó, các thị trường hiện đang định giá gần như không có cơ hội thực hiện bất kỳ hành động nào vào ngày 1 tháng 5 với chỉ 3 điểm cơ bản được cắt giảm vào tháng 6, 20 điểm cơ bản vào tháng 9 và 36 điểm cơ bản vào tháng 12. Đây là một sự thay đổi đáng chú ý vì chỉ ba tháng trước, thị trường đã hoàn toàn loại bỏ 150 điểm cơ bản của đợt cắt giảm lãi suất trong năm nay bắt đầu từ cuộc họp FOMC tháng 3.

Chúng tôi dự báo động thái đầu tiên sẽ diễn ra tại cuộc họp FOMC tháng 9 với hai đợt cắt giảm tiếp theo vào tháng 11 và tháng 12. Các cuộc khảo sát kinh doanh cho thấy ngày càng thận trọng hơn về triển vọng của nền kinh tế với các thành phần việc làm cho thấy việc tuyển dụng sẽ chậm lại rõ rệt trong những tháng tới. Chúng tôi cũng kỳ vọng lạm phát sẽ dần hội tụ ở mức 2% do hoạt động kinh tế mát mẻ hơn và tăng trưởng chi phí lao động chậm lại giúp giảm bớt áp lực giá cả, do đó lại được kết hợp bởi sức mạnh định giá giảm bớt. Tuy nhiên, vẫn chưa có nhiều dấu hiệu cho thấy điều này sẽ xảy ra và rủi ro vẫn là Fed sẽ đưa lãi suất về mức trung lập hơn, chậm hơn và trong thời gian dài hơn chúng tôi dự báo.

Kho bạc vẫn chịu áp lực về chính sách mềm mại trước mối đe dọa lạm phát tiềm ẩn

Với việc Cục Dự trữ Liên bang thiên về dữ liệu lạm phát, tâm điểm của đường cong là kỳ hạn 10 năm chứ không phải là giao diện người dùng bị áp lực lãi suất quỹ ổn định. Điều đó làm cho đường cong có tính định hướng khá cao, nghĩa là hình dạng của đường cong đến từ các kỳ hạn dài hơn. Nếu không có động lực mới từ Fed và lạm phát tiếp tục tăng cao hơn mức thoải mái, lãi suất trái phiếu kho bạc kỳ hạn 10 năm có thể sẽ tiếp tục di chuyển về phía khu vực 5%, làm dốc đường cong từ phần cuối. Điều đó có nghĩa là, nếu Fed làm chúng ta ngạc nhiên và đi trước điều này bằng một số bình luận diều hâu, thậm chí đi xa đến mức đe dọa tăng lãi suất, thì chúng ta có thể thấy lợi suất kỳ hạn 10 năm đạt mức cao nhất dựa trên lý thuyết Fed bảo vệ lạm phát nhiều hơn.

FOMC có thể cũng sẽ tiếp tục thảo luận về việc thu gọn bảng cân đối kế toán. Các nhà hoạch định chính sách đã đưa ra ý định cắt giảm tốc độ tung ra một nửa, đặc biệt liên quan đến tốc độ tung ra trái phiếu kho bạc. Trong mọi trường hợp, quá trình triển khai Bảo đảm thế chấp vẫn bị chậm tiến độ do hồ sơ thanh toán trước thấp hơn. Trên thực tế, việc triển khai MBS chậm hơn dẫn đến tốc độ triển khai tổng hợp là khoảng 75 tỷ USD mỗi tháng, thay vì 95 tỷ USD mỗi tháng như kế hoạch ban đầu. Trong khi đó, điều kiện thanh khoản vẫn dồi dào, với dự trữ ngân hàng vẫn tăng ở mức 3,3 nghìn tỷ USD và tiền mặt quay trở lại Fed trên cơ sở repo ngược vẫn ở mức 440 tỷ USD. Chúng tôi nghĩ rằng có mức dư thừa thanh khoản 0,75 nghìn tỷ đô la Mỹ trong những con số đó.

Dữ liệu, không phải Fed, đóng vai trò điều khiển FX

Đồng đô la đã kết thúc ngày ở mức thấp hơn trong ba cuộc họp liên tiếp gần đây nhất của Fed. Trên thực tế, thị trường đã tin vào thông tin liên lạc của Fed từ các cuộc họp đó rằng xu hướng giảm phát đã rõ ràng và Fed muốn cắt giảm. Tuy nhiên, đồng đô la đã tăng hơn 2% kể từ cuộc họp cuối cùng của Fed vào tháng 3 - khẳng định dữ liệu thống trị về giá thị trường ngoại hối. Và với việc cả dữ liệu hoạt động và giá cả đều đi sai hướng đối với Fed trong sáu tuần qua, thật khó để thấy Chủ tịch Jerome Powell vào ngày 1 tháng 5 đưa ra nhiều phản kháng đối với một thị trường đang có ý định mua đô la.

Nếu đồng đô la giảm giá vào cuối năm nay, thì đó sẽ phải là dữ liệu thúc đẩy nó. Gần đây, chúng tôi đã chứng kiến đồng đô la bị bán tháo do chỉ số PMI tháng 4 yếu của Hoa Kỳ và chúng tôi cho rằng sẽ có phản ứng tốt nếu hoạt động của khu vực thực tế cuối cùng chậm lại hoặc một số dấu hiệu yên tâm mới về xu hướng giảm phát xuất hiện. Cho đến lúc đó, chênh lệch lãi suất lớn, rủi ro địa chính trị và sự không chắc chắn xung quanh cuộc bầu cử tổng thống Mỹ vào tháng 11 cho thấy đồng đô la có thể giữ được mức tăng gần đây.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

ING Global Economics Team