Thị trường đã chọn cách diễn giải dữ liệu thị trường lao động tuần trước như là sự xác nhận cho tuyên bố của Fed về một cuộc hạ cánh mềm

Thị trường đã chọn cách diễn giải dữ liệu thị trường lao động tuần trước như là sự xác nhận cho tuyên bố của Fed về một cuộc hạ cánh mềm. Cổ phiếu, lợi suất và đồng đô la đã tăng.

Triển vọng

Thị trường đã chọn cách diễn giải dữ liệu thị trường lao động tuần trước như là sự xác nhận cho tuyên bố của Fed về một cuộc hạ cánh mềm. Cổ phiếu, lợi suất và đồng đô la đã tăng.

Diễn giải này là một lựa chọn. Thị trường cũng có thể dễ dàng nói rằng tình trạng thiếu hụt lao động vẫn còn hiện hữu và nền kinh tế quá nóng, không có đợt cắt giảm nào vào tháng 11. Rõ ràng là việc giảm từ 50 điểm cơ bản xuống 25 điểm cơ bản đã đủ mệt mỏi và không ai muốn đi xa đến vậy. Vâng, một số ít. Những người dự đoán không cắt giảm lãi suất vào tháng 11 đã tăng từ 0 điểm một tuần trước lên 12,7% vào sáng nay, theo CME FedWatch.

Cục Dự trữ Liên bang sẽ nhận được thêm một báo cáo bảng lương nữa trước cuộc họp chính sách vào tháng 11 và một con số cao nữa có thể khiến bất kỳ đợt cắt giảm lãi suất nào cũng trở nên khó khăn.

Sau đó là lạm phát. Do các số liệu đọc không đồng nhất và báo cáo không đầy đủ, chúng ta không thể chắc chắn rằng Hoa Kỳ đang nhận được lạm phát đẩy tiền lương, nhưng việc thu nhập trung bình theo giờ cũng tăng 4% cũng không giúp ích gì.

Fed thích PCE và không quan tâm đến CPI nhưng thị trường thì quan tâm. Nếu lao động ổn và CPI không giảm, chúng ta cần lo lắng về việc đạt được 25%. Đó là lúc biên bản có thể phát huy tác dụng. Biên bản được phân tích để tìm ra bất kỳ thay đổi nhỏ nào, nhưng thực sự không cần thiết—chỉ cần nhớ rằng thành viên Bowman không đồng ý với 50 điểm cơ bản vì lạm phát vẫn chưa chứng minh được.

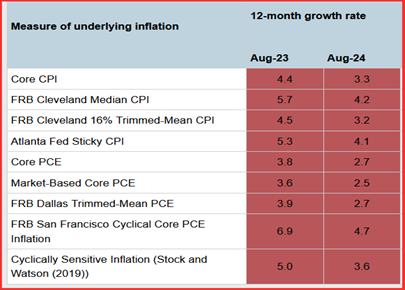

Bảng ở đây là từ "bảng điều khiển lạm phát cơ bản" của Cục Dự trữ Liên bang Atlanta. Lạm phát cố định của riêng nó là 4,1%. Mức trung bình cắt giảm của Cục Dự trữ Liên bang Cleveland là 3,2%. Trời ạ, có lẽ chúng ta đã quá lạc quan về lạm phát khi bị đánh bại.

BLS có 2,5% y/y vào tháng 8 và một số nguồn tin cho biết tháng 9 dự kiến là 2,2-2,3%. Lõi cao hơn nhưng có khả năng là 25%. (https://www.bls.gov/cpi/). Lưu ý rằng giá năng lượng giảm là một yếu tố tác động lớn và hiện đang có nguy cơ.

Net-net, có khả năng thực sự là dữ liệu lạm phát gây thất vọng… và hãy nhớ rằng, Fed thực sự không hứa sẽ cắt giảm lãi suất, chỉ cho biết là có khả năng xảy ra nếu dữ liệu hợp tác. Chúng tôi đưa ra khả năng không cắt giảm vào tháng 11 là 10-20%, nhưng điều đó có thể thay đổi.

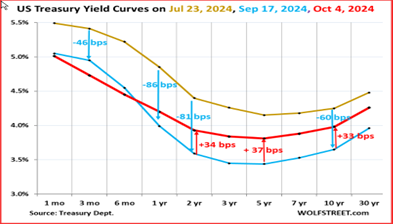

Thị trường trái phiếu chỉ tin vào câu chuyện cắt giảm lãi suất vô tận trong một thời gian ngắn. Xem biểu đồ từ WolfStreet. Có lẽ thị trường trái phiếu cũng hoài nghi về mức độ cắt giảm. Wolfs viết "Lợi suất trái phiếu kỳ hạn 10 năm không phản ánh nhiều về việc cắt giảm lãi suất và kỳ vọng cắt giảm lãi suất, vốn tác động đến lợi suất ngắn hạn, mà phản ánh nhiều hơn về kỳ vọng lạm phát trong 10 năm tới. Và hiện có đủ loại động lực đang diễn ra cho thấy lạm phát có thể không giảm trở lại. Chúng ta đã có chỉ báo mới nhất trong báo cáo việc làm: mức tăng mạnh của thu nhập trung bình theo giờ vào tháng 8 và tháng 9".

Dự báo

Chúng ta không còn đơn độc khi tự hỏi liệu khả năng không cắt giảm lãi suất vào tháng 11 có phải là không. Trong khi đó, khả năng ECB cắt giảm lãi suất chỉ trong 10 ngày là gần 100, và cho đến nay có vẻ như Nhật Bản sẵn sàng chờ đợi vô thời hạn để bình thường hóa lãi suất. Cùng với các rủi ro gia tăng khác—Trung Đông, giá dầu—đồng đô la đang tăng giá lâu dài hơn. Chúng ta sẽ nhận được một ước tính GDPNow khác của Atlanta cho quý 3 vào ngày mai, điều này có khả năng xác nhận ý tưởng về nền kinh tế Hoa Kỳ mạnh mẽ và kiên cường hơn bất kỳ ai khác.

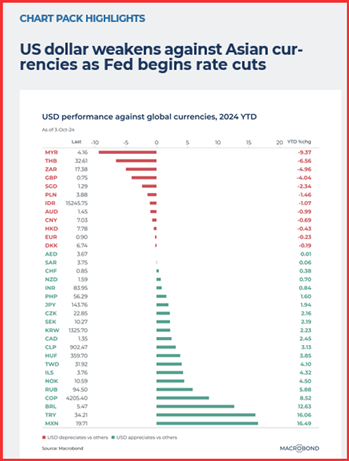

Tidbit: Bảng tiền tệ thế giới lấy từ Macrobnd.com. Bảng này cho thấy các loại tiền tệ của thị trường mới nổi, đặc biệt là châu Á, đang hoạt động rất tốt so với đồng đô la. “Khi Fed tiếp tục chính sách ôn hòa, đồng đô la Mỹ có thể phải đối mặt với áp lực giảm giá hơn nữa”.

Vâng, đúng và không. Chênh lệch lợi suất là yếu tố hàng đầu trong việc xác định tiền tệ, nhưng không phải là yếu tố duy nhất - và cũng là tiêu chuẩn và lý do của các nhà kinh tế khi xét đến "mọi thứ khác đều bình đẳng". Khi nói đến các thị trường mới nổi, mọi thứ khác chắc chắn không bình đẳng. Trái phiếu kho bạc 3 tháng của Hoa Kỳ có lợi suất 4,5%. Phiên bản Mexico là 10,5%. Bây giờ hãy xem đồng peso nằm ở đâu - ở cuối danh sách.

Một câu đố: nền kinh tế châu Á đang có thặng dư thương mại lớn. Họ đã đánh cắp doanh nghiệp từ Trung Quốc. Kinh tế học truyền thống sẽ suy ra rằng sự tồn tại của thặng dư có nghĩa là đồng tiền bị định giá thấp. Nhu cầu về tiền tệ địa phương xuất phát từ đâu? Một yếu tố có thể là người nước ngoài mua hàng nhập khẩu và tích trữ tiền tệ địa phương. Có thể là người nước ngoài mua tiền tệ địa phương để mua vào thị trường chứng khoán địa phương hoặc thậm chí là đầu tư trực tiếp. Có thể là dòng vốn tháo chạy khỏi các nước láng giềng. Nhưng thành thật mà nói, chúng ta không biết.

Đối với những yếu tố khác không bình đẳng, có năng lực hoặc sự gian dối của chính phủ, tội phạm (ví dụ như bắt cóc và các băng đảng ở Mexico), quản lý yếu kém của thể chế (ngân hàng trung ương Thổ Nhĩ Kỳ), kỹ năng và trình độ học vấn của người dân, tính dễ bị tổn thương trước Mẹ Thiên nhiên và một loạt các yếu tố khác khó đo lường và do đó khó so sánh.

Khi một cuộc khủng hoảng bất kỳ xảy ra, đặc biệt là khi liên quan đến người nước ngoài nắm giữ tài sản địa phương, họ sẽ là người đầu tiên phải ra đi. Thật đáng để nhớ đến thảm họa Vốn dài hạn.

Tin tức chính trị: Tính đến chiều Chủ Nhật, Silver Bulletin đã đưa Harris dẫn trước với 49,3% so với 46,2% của Trump. Một lần nữa, không phải đại cử tri đoàn và không phải các tiểu bang dao động. Trump đang tự bắn vào chân mình khi từ bỏ sự chính trực về tài chính truyền thống của Đảng Cộng hòa (về mặt lịch sử, sự chính trực này mang tính hùng biện hơn là thực tế). Một cái gì đó có tên là Ủy ban Ngân sách Liên bang Có trách nhiệm, một nhóm phi đảng phái ở Washington, đã ban hành một báo cáo cho thấy nợ của Hoa Kỳ tăng 7,5 nghìn tỷ đô la nếu Trump thắng cử. Ngược lại, kế hoạch của Harris sẽ làm tăng nợ lên 3,5 nghìn tỷ đô la.

Sau đó, có những người Cộng hòa xuất hiện trên TV Chủ Nhật và từ chối nói rằng Trump đã thua cuộc bầu cử năm 2020. Không còn nghi ngờ gì nữa, ông ấy sẽ tranh cử vào ngày 5 tháng 11, giả sử ông ấy thua. Ngay cả tổng thống cũng nói "tự do và công bằng" nhưng có lẽ không hòa bình. Thật khó để không coi những người ủng hộ Trump là ngu dốt và/hoặc bối rối.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Barbara Rockefeller