Tuần tới – CPI của Hoa Kỳ sẽ kiểm tra sự lo lắng của thị trường, RBNZ có thể cắt giảm lãi suất

Sự hoảng loạn về nền kinh tế Hoa Kỳ đang trên bờ vực suy thoái đã phần lớn lắng xuống nhưng thị trường vẫn còn lo lắng.

- Biến động thị trường đã lắng dịu, nhưng liệu CPI của Hoa Kỳ có khuấy động tình hình lần nữa không?

- Tuần quan trọng đối với đồng bảng Anh khi CPI, GDP và doanh số bán lẻ của Anh sắp được công bố.

- RBNZ đang tiến gần hơn tới việc cắt giảm lãi suất, nhưng liệu có phải là vào tuần tới không?

- GDP của Nhật Bản, việc làm của Úc và dữ liệu của Trung Quốc cũng được chú ý.

Những lo ngại về kinh tế Hoa Kỳ được đưa lên hàng đầu

Sự hoảng loạn về nền kinh tế Hoa Kỳ đang trên bờ vực suy thoái đã phần lớn lắng xuống nhưng thị trường vẫn còn lo lắng. Các nhà đầu tư thấy một rủi ro thực sự là sự chậm trễ của Fed trong việc cắt giảm lãi suất đã khiến suy thoái trở nên không thể tránh khỏi. Lạm phát cứng nhắc là lý do chính khiến Fed vẫn thận trọng như vậy. Nhưng áp lực lạm phát cuối cùng có vẻ đang giảm dần theo cách bền vững hơn.

Báo cáo CPI tuần tới dự kiến sẽ nhấn mạnh xu hướng này và nếu không có bất kỳ bất ngờ nào, dữ liệu có thể không làm giảm bớt nỗi lo về sự suy thoái vì trọng tâm đã chuyển sang khía cạnh tăng trưởng của câu chuyện. Nhưng trong trường hợp số liệu lạm phát gây sốc theo hướng tăng hoặc giảm, hiệu ứng lan tỏa chắc chắn sẽ đáng chú ý hơn.

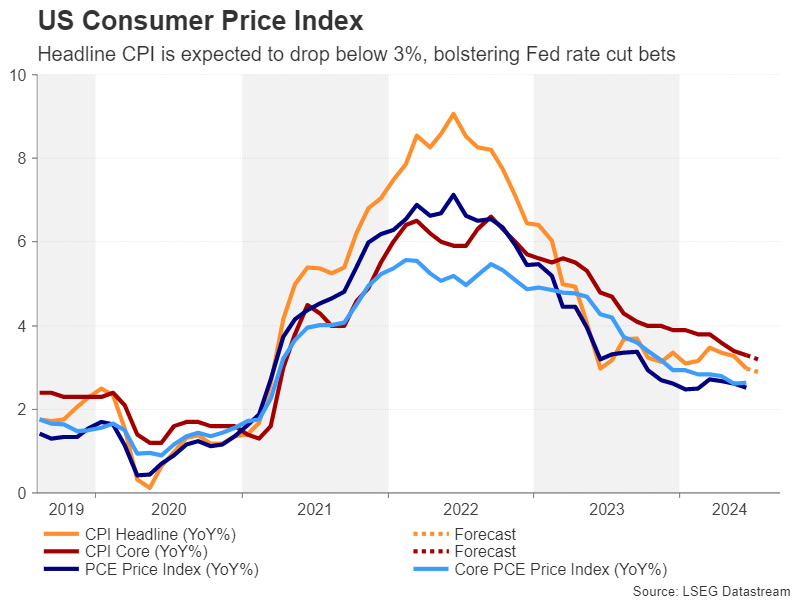

CPI có khả năng duy trì quỹ đạo giảm

Tỷ lệ CPI tiêu đề dự kiến là 2,9% theo năm vào tháng 7, giảm nhẹ so với mức 3,0% trước đó. Tuy nhiên, con số theo tháng dự kiến sẽ tăng tốc từ -0,1% lên 0,2%. CPI cốt lõi dự kiến cũng sẽ chậm lại theo năm từ 3,3% xuống 3,2%, nhưng tăng nhẹ từ 0,1% lên 0,2% theo tháng.

Một bất ngờ tăng giá lớn sẽ là kết quả tệ nhất đối với thị trường vì điều đó có nghĩa là Fed sẽ không thể cắt giảm lãi suất rất nhanh ngay cả khi nền kinh tế đang mất đà. Mặt khác, một sự sụt giảm lớn có thể sẽ thúc đẩy kỳ vọng rằng Fed sẽ cắt giảm lãi suất 50 điểm cơ bản vào tháng 9, khiến các nhà đầu tư phấn khởi.

Một chương trình nghị sự bận rộn của Hoa Kỳ

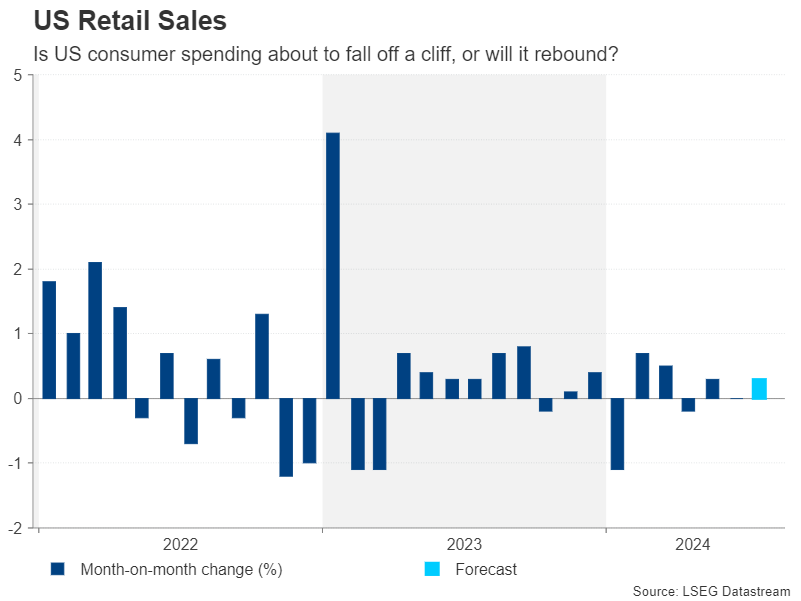

Số liệu CPI sẽ được công bố vào thứ Tư và sẽ được công bố trước đó là giá sản xuất vào thứ Ba, trong khi vào thứ Năm, sự chú ý sẽ chuyển sang doanh số bán lẻ. Sau mức tăng trưởng ổn định vào tháng 6, doanh số bán lẻ dự kiến sẽ tăng 0,3% so với tháng trước vào tháng 7, điều này có thể giúp xoa dịu phần nào nỗi lo về suy thoái kinh tế.

Vào thứ sáu, cuộc khảo sát tâm lý người tiêu dùng của Đại học Michigan cũng sẽ rất quan trọng, đặc biệt là kỳ vọng lạm phát trong một và năm năm tới. Các bản phát hành khác sẽ bao gồm các chỉ số sản xuất của Cục Dự trữ Liên bang New York và Philly, cũng như sản xuất công nghiệp trong tháng 7, tất cả sẽ được công bố vào thứ năm, trong khi vào thứ sáu, giấy phép xây dựng và khởi công nhà ở cũng sẽ thu hút một số sự chú ý.

Nếu dữ liệu sắp tới bật đèn xanh cho việc cắt giảm lãi suất mạnh tay, đồng đô la Mỹ có thể chịu thêm áp lực, sau khi gần như không phục hồi sau đợt bán tháo tuần trước.

Bị dồn vào thế bí trước cơn bão dữ liệu của Anh

Đồng bảng Anh đã quay lại hầu hết các mức tăng trong tháng 7, hoạt động kém hơn tất cả các đồng tiền chính khác trong tháng này ngoại trừ đồng đô la. Mặc dù việc cắt giảm lãi suất của Ngân hàng Anh là nguyên nhân gây ra một số điểm yếu này, nhưng các cuộc bạo loạn trên khắp các thành phố của Anh cũng đã gây áp lực lên đồng bảng Anh vì chúng xảy ra ngay khi các nhà đầu tư đã định giá rủi ro chính trị cho Vương quốc Anh.

Tuy nhiên, trọng tâm trong bảy ngày tới sẽ tập trung vào nền kinh tế, bắt đầu với báo cáo thị trường lao động vào thứ Ba. Thị trường lao động có phần lạnh hơn đã giúp tăng trưởng tiền lương ở mức 5,7% theo năm nhưng lý tưởng nhất là các nhà hoạch định chính sách của BoE sẽ cần phải chứng kiến mức giảm tiếp theo trước khi sẵn sàng hạ lãi suất một lần nữa.

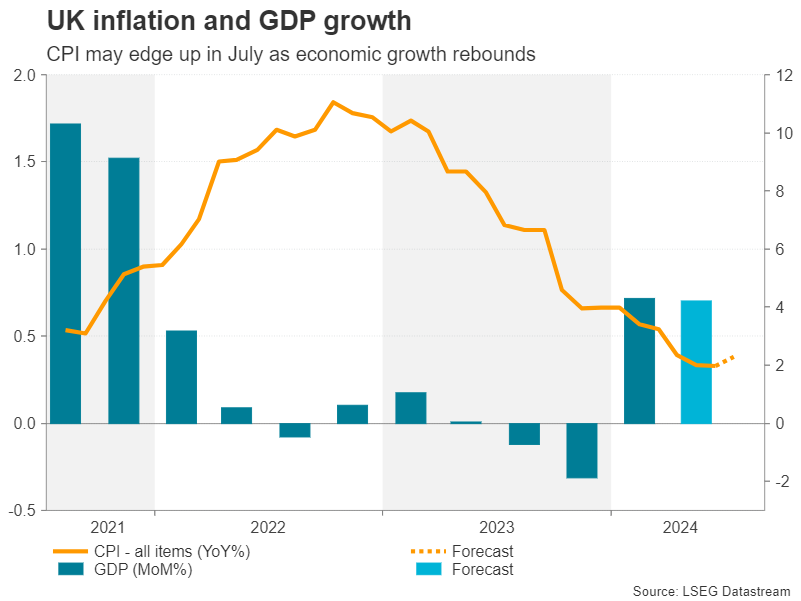

Số liệu CPI tháng 7 sẽ được công bố vào thứ Tư và có thể là chìa khóa để định hình kỳ vọng cắt giảm lãi suất cho cuộc họp tháng 9 của BoE vì khả năng giảm 25 điểm cơ bản lần thứ hai hiện ở mức khoảng 30%. Lạm phát tiêu đề không đổi ở mức 2,0% vào tháng 6 – đúng với mục tiêu của BoE. Nhưng có lẽ đã tăng nhẹ vào tháng 7 lên 2,3% so với cùng kỳ năm trước, hỗ trợ cho lý do đằng sau động thái cắt giảm theo hướng diều hâu tại cuộc họp tháng 8.

Các nhà đầu tư cũng sẽ theo dõi chặt chẽ CPI của ngành dịch vụ, giống như tiền lương, vẫn ở mức cao.

Vào thứ năm, Vương quốc Anh sẽ công bố số liệu GDP sơ bộ cho quý thứ hai. Nền kinh tế dự kiến sẽ tăng trưởng 0,7% theo quý trong quý 2, duy trì tốc độ như trong quý 1. Tổng hợp các bản phát hành hàng tuần vào thứ sáu sẽ là doanh số bán lẻ tháng 7.

Mặc dù khả năng cắt giảm lãi suất liên tiếp vào tháng 9 là khá thấp, nhưng dữ liệu chung không mấy khả quan vẫn có thể đẩy cao kỳ vọng của thị trường, gây thêm bất lợi cho đồng bảng Anh.

Liệu RBNZ có tham gia cắt giảm lãi suất không?

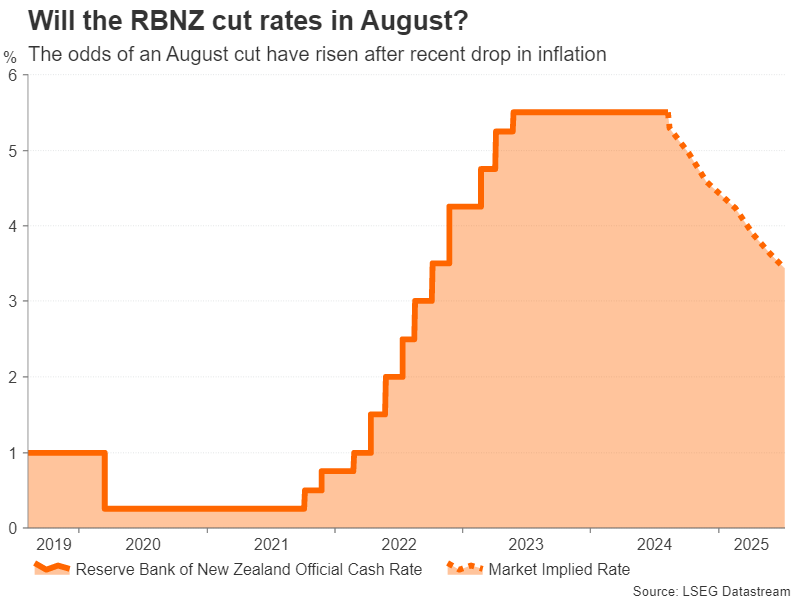

Ngân hàng Dự trữ New Zealand họp vào thứ Tư để đưa ra quyết định chính sách mới nhất. Các nhà kinh tế không dự đoán bất kỳ thay đổi nào nhưng ngày càng có sự đồng thuận giữa các nhà giao dịch rằng RBNZ sẽ công bố mức giảm 25 điểm cơ bản trong lãi suất tiền mặt. Kỳ vọng nới lỏng bắt đầu có sức hút sau cuộc họp trước đó khi các nhà hoạch định chính sách tỏ ra lạc quan về triển vọng lạm phát trở lại phạm vi mục tiêu 1-3% trong nửa cuối năm nay, sau đó được hỗ trợ bởi báo cáo CPI quý 3 cho thấy lạm phát giảm xuống 3,3%.

Cuộc khảo sát của RBNZ về kỳ vọng lạm phát chỉ ra mức kỳ vọng thấp nhất trong hơn ba năm càng củng cố lập luận cho chính sách nới lỏng hơn.

Sau đó, các nhà đầu tư đã tăng mức cược của họ vào đợt cắt giảm vào tháng 8 lên khoảng 80%, vì vậy nếu RBNZ quyết định thực hiện, đồng đô la New Zealand có thể sẽ không chịu tổn thất lớn trừ khi các nhà hoạch định chính sách báo hiệu sẽ có thêm động thái cắt giảm.

Liệu đồng đô la Úc có thể kéo dài quá trình phục hồi không?

Với việc RBNZ chắc chắn sẽ bắt đầu giảm lãi suất vào cuối năm nay nếu không phải tại cuộc họp tháng 8, RBA ngày càng trở nên lạc lõng. Thống đốc Michelle Bullock đã phản đối các cược của thị trường về việc cắt giảm lãi suất bất cứ lúc nào, nhưng các nhà đầu tư vẫn thấy cơ hội hợp lý để có động thái này vào tháng 12.

Tuy nhiên, lập trường diều hâu của RBA đang hỗ trợ nỗ lực phục hồi của đồng đô la Úc so với đồng bạc xanh, mặc dù các bản phát hành vào tuần tới có thể gây ra rủi ro giảm giá. Chỉ số giá lương cho quý thứ hai sẽ được công bố vào thứ Ba và báo cáo việc làm cho tháng 7 sẽ được công bố vào thứ Năm.

Ngoài các chỉ số trong nước , các nhà giao dịch Úc cũng sẽ theo dõi dữ liệu hàng tháng mới nhất của Trung Quốc. Các số liệu tháng 7 về sản xuất công nghiệp, doanh số bán lẻ và đầu tư tài sản cố định sẽ được công bố vào thứ năm. Bất kỳ sự thất vọng nào, đặc biệt là với doanh số bán lẻ, sẽ làm tăng thêm mối lo ngại rằng nền kinh tế Trung Quốc đang bị kẹt trong làn đường chậm, có thể gây tổn hại đến đồng đô la Úc.

Những người đầu cơ Yên hướng đến GDP quý 2

Cuối cùng tại Nhật Bản, số liệu GDP quý 2 sẽ được công bố vào thứ năm. Dữ liệu này sẽ rất quan trọng đối với Ngân hàng Nhật Bản, nơi đang diễn ra cuộc tranh luận về việc liệu nền kinh tế có đủ mạnh để chịu được lãi suất cao hơn hay không . Các bản phát hành khác sẽ bao gồm giá hàng hóa doanh nghiệp vào thứ ba và đơn đặt hàng máy móc vào thứ sáu.

Đợt tăng giá của đồng yên hiện đang tạm dừng sau mức tăng ấn tượng trong tháng qua. Tuy nhiên, một bản in mạnh hơn mức dự kiến 0,5% theo quý/quý có thể vực dậy phe mua.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Raffi Boyadjian