Tuần này: Thị trường đang theo dõi điều gì trong tuần này?

Sau dữ liệu kinh tế yếu kém vào tuần trước, tuần cuối cùng của tháng 2 sẽ chứng kiến sự cải thiện về dữ liệu, đặc biệt là ở Hoa Kỳ.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Sau dữ liệu kinh tế yếu kém vào tuần trước, tuần cuối cùng của tháng 2 sẽ chứng kiến sự cải thiện về dữ liệu, đặc biệt là ở Hoa Kỳ.

Nhìn chung, đây sẽ là một tuần bận rộn đối với thị trường.

Dữ liệu của Hoa Kỳ được chú ý

Ngoài ra, Chỉ số niềm tin người tiêu dùng hôm thứ Ba (được công bố lúc 3:00 chiều GMT) dự kiến sẽ được cải thiện trong tháng 2, do lạm phát giảm bớt và việc làm lành mạnh. Dữ liệu Chỉ số giá chi tiêu tiêu dùng cá nhân cốt lõi (PCE) hôm thứ Năm cũng sẽ rất thú vị (được công bố lúc 1:30 chiều GMT), đặc biệt là sau khi chỉ số CPI và PPI của tháng 1 vượt qua mức giữa tháng. Tuy nhiên, các kỳ vọng, theo ước tính trung bình của Bloomberg, cho thấy một sự hỗn hợp, yêu cầu mức tăng +0,4% (trước đó: +0,2%) trong khoảng thời gian từ tháng 12 năm 2023 đến tháng 1 (Phạm vi ước tính: +0,5%/+0,2%) trong khi năm- ước tính trung bình qua năm cho thấy lạm phát PCE cốt lõi sẽ giảm xuống 2,8% từ mức 2,9% trong tháng 1 (Phạm vi ước tính: +2,9%/+2,6%).

Chỉ số PMI Sản xuất ISM của Hoa Kỳ sẽ là một chỉ số đáng chú ý vào thứ Sáu lúc 3:00 chiều GMT, mặc dù thị trường không dự đoán có nhiều thay đổi về chỉ số tiêu đề trong tháng 2, dự kiến sẽ duy trì ở mức khoảng 49,1. Chuỗi chỉ số PMI toàn cầu của S&P tuần trước cho thấy các chỉ số sản xuất và dịch vụ vẫn nằm trong vùng mở rộng. Báo cáo trước đây đã tăng lên 51,5 vào tháng 2, phá vỡ ước tính 50,5 và thoải mái đánh bại mức trước đó của mức 50,7 đã được sửa đổi tăng lên trong tháng 1, báo hiệu 'sự gia tăng mạnh nhất về sức khỏe của lĩnh vực sản xuất hàng hóa kể từ tháng 9 năm 2022', báo cáo cũng cho biết thêm sự mở rộng đó được củng cố bởi 'sự tăng trưởng trở lại của sản lượng và số lượng đơn đặt hàng và việc làm mới tăng nhanh hơn'. Sự kiện hôm thứ Sáu là một chỉ báo kinh tế quan trọng và là một trong những chỉ báo đầu tiên được công bố trong một tháng dương lịch, do đó, có thể làm tăng đáng kể sự biến động của thị trường. Mặc dù thành phần sản xuất ISM vẫn nằm trong vùng suy giảm kể từ cuối năm 2022, nhưng chúng tôi đã nhận thấy sự cải thiện dần dần trong những tháng gần đây. Bất kỳ bất ngờ tăng giá nào ở đây đều có thể thúc đẩy nhu cầu USD; ngược lại, dữ liệu mềm hơn có thể có trọng lượng.

Về mặt định giá lãi suất của Fed , các đường cong tương lai và OIS hiện phù hợp hơn nhiều với dự đoán của Fed về ba lần cắt giảm lãi suất trong năm nay, cả hai đều cho thấy mức giảm lãi suất khoảng 83 điểm cơ bản trong năm (ít hơn ba lần cắt giảm lãi suất). Khi viết bài, tỷ lệ đặt cược là 50/50 cho mức cắt giảm 25 điểm cơ bản cho cuộc họp vào tháng Sáu.

Bên kia Đại Tây Dương ở châu Âu?

Bên kia Đại Tây Dương, ước tính sơ bộ về lạm phát ở khu vực đồng euro sẽ được công bố vào thứ Sáu lúc 10:00 sáng GMT, một báo cáo sẽ được theo dõi rộng rãi sẽ hỗ trợ hoặc làm tiêu tan hy vọng rằng lạm phát đang tiến tới mục tiêu lạm phát 2%. . Các ước tính của các nhà kinh tế kỳ vọng biện pháp tổng quát hàng năm sẽ mang tính hỗ trợ và có thể khuyến khích việc định giá lại ôn hòa; ước tính trung bình cho thấy lạm phát sẽ giảm xuống 2,5% trong tháng 2, giảm từ mức 2,8% trong tháng 1. Lạm phát cơ bản cũng được dự đoán sẽ giảm so với cùng kỳ năm trước xuống khoảng 3,0% từ mức 3,3% trong cùng kỳ trong bối cảnh nguồn cung lành mạnh hơn và nhu cầu suy yếu. Điều quan trọng cần lưu ý là trước khi công bố lạm phát ở khu vực đồng euro, chúng tôi có dữ liệu lạm phát trong khu vực để giải quyết, điều đó có thể giúp đánh giá những gì chúng tôi sẽ xem xét vào thứ Sáu.

Về vị trí của thị trường về mặt định giá lãi suất, đó là một bức tranh tương tự với Fed: khoảng 90 điểm cơ bản nới lỏng được định giá trong năm, với lần cắt giảm lãi suất 25 điểm cơ bản đầu tiên có vẻ như sẽ diễn ra tại cuộc họp thiết lập chính sách vào tháng 6.

Thị trường Châu Á Thái Bình Dương

Lạm phát CPI của Úc — chỉ số CPI hàng tháng — cũng sẽ là một chỉ số cần chú ý trong tuần này vào thứ Tư lúc 12:30 sáng GMT. Sự đồng thuận trước sự kiện này cho thấy thước đo lạm phát so với cùng kỳ năm trước sẽ tăng nhẹ lên 3,5% trong tháng 1, tăng từ mức 3,4% vào tháng 12 năm 2023.

Ngân hàng Dự trữ New Zealand (RBNZ) sẽ phát sóng ngay sau đó lúc 1 giờ sáng GMT. Các thị trường (OIS) đang định giá xác suất 70% để ngân hàng trung ương giữ nguyên Tỷ giá tiền mặt chính thức ở mức 5,50%, đánh dấu quyết định không thay đổi thứ năm liên tiếp của ngân hàng trung ương. Cuộc họp cuối cùng vào cuối tháng 11 năm 2023 (RBNZ chỉ có bảy cuộc họp mỗi năm) vẫn duy trì ngôn ngữ diều hâu và về cơ bản là một bất ngờ mang tính diều hâu đối với thị trường trong bối cảnh lo ngại xung quanh lạm phát; bạn cũng có thể nhớ lại rằng RBNZ , không giống như hầu hết các ngân hàng trung ương toàn cầu đang chuẩn bị áp dụng chính sách nới lỏng, đã thông báo rằng nếu lạm phát tăng cao hơn dự kiến, ngân hàng trung ương có thể sẽ cần phải thắt chặt chính sách. Nếu mức tăng 25 bp được nhìn thấy vào tuần này (không có khả năng xảy ra), chúng ta có thể kỳ vọng đồng đô la New Zealand (NZD) sẽ được chào giá; đối với bất kỳ sự sụt giảm nào của NZD, việc giữ nguyên tỷ giá và từ bỏ quan điểm diều hâu có thể sẽ cần phải xảy ra.

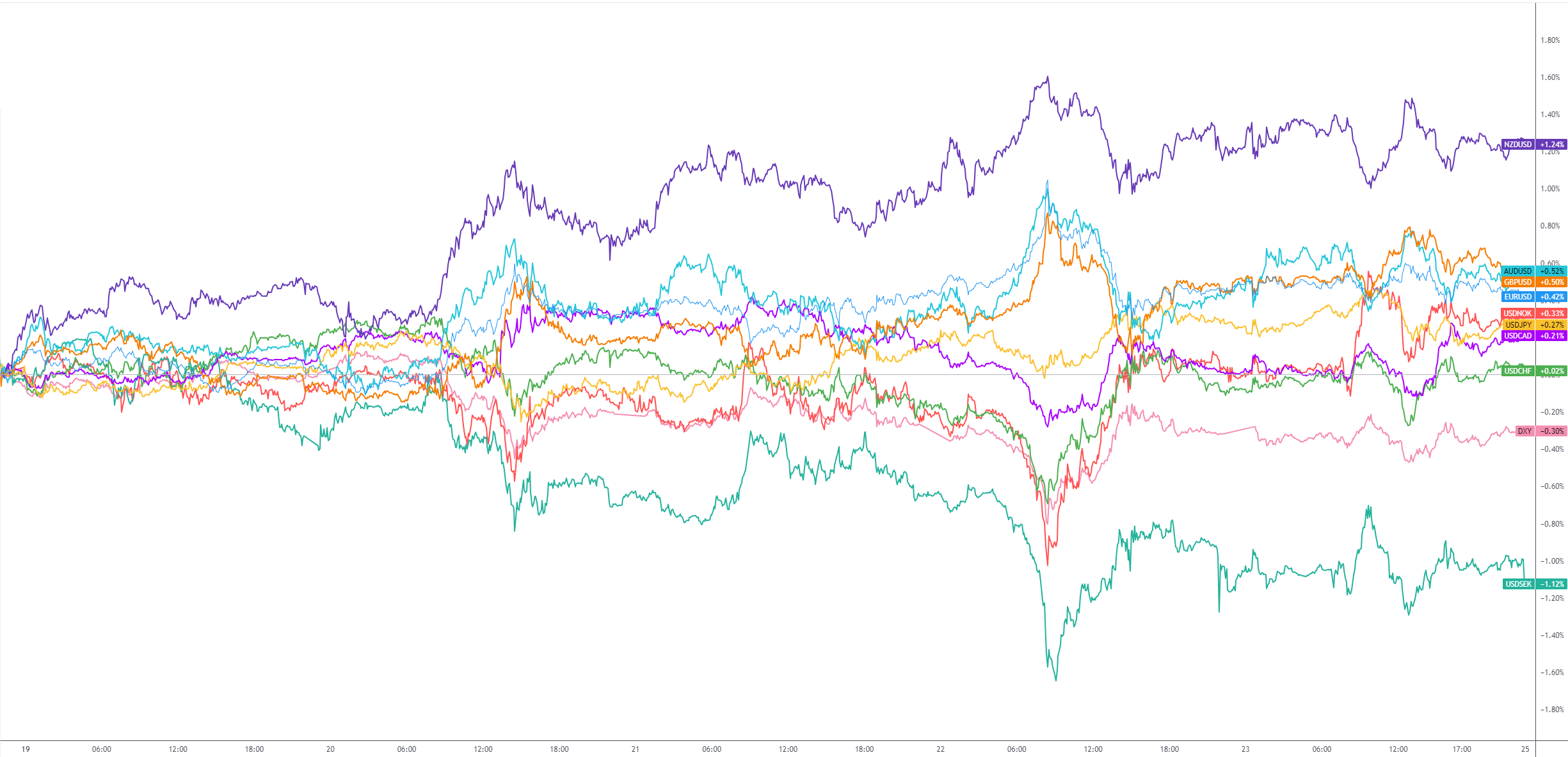

G10 FX (Thay đổi trong 5 ngày):

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

- Chiến lược đầu tư hiệu quả bền vững của Giao Lộ Đầu Tư xem báo cáo qua Myfxbook

Aaron Hill