Xem trước Cục Dự trữ Liên bang: Nhiều sự chậm trễ hơn

Fed Hoa Kỳ chấp nhận chính sách tiền tệ bị hạn chế, nhưng lạm phát kéo dài và số lượng việc làm mạnh mẽ có nghĩa là Fed sẽ sẵn sàng chờ đợi lâu hơn trước

Fed Hoa Kỳ chấp nhận chính sách tiền tệ bị hạn chế, nhưng lạm phát kéo dài và số lượng việc làm mạnh mẽ có nghĩa là Fed sẽ sẵn sàng chờ đợi lâu hơn trước khi xem xét nghiêm túc việc cắt giảm lãi suất. “Biểu đồ chấm” sẽ là chìa khóa. Đã báo hiệu ba lần cắt giảm 25 bp vào năm 2024 vào tháng 3, nó có khả năng chỉ còn một lần; chúng tôi đang mong đợi hai.

Không thay đổi lãi suất, với mức cắt giảm năm 2024 được giảm xuống còn hai, thậm chí có thể là một

Cục Dự trữ Liên bang Hoa Kỳ sẽ giữ nguyên lãi suất ở mức 5,25-5,5% vào thứ Tư và sẽ chỉ ra rằng tháng 9 là cơ hội sớm nhất để xem xét nghiêm túc việc cắt giảm lãi suất. Trọng tâm chính sẽ là biểu đồ dấu chấm được cập nhật của họ, trong đó nêu rõ quan điểm của từng thành viên về lộ trình lãi suất. Vào tháng 3, họ báo hiệu rằng ba lần cắt giảm lãi suất trong năm vẫn là quan điểm trọng tâm của họ, với ba lần cắt giảm nữa vào năm 2025. Thay vào đó, có cảm giác rằng họ có thể chọn chỉ thực hiện hai lần cắt giảm lãi suất vào năm 2024 sau hai lần cắt giảm lãi suất 0,4% liên tiếp hàng tháng. chỉ số CPI cốt lõi và số lượng việc làm đang tăng mạnh, nhưng họ quyết định chờ đợi thời cơ. Nó đã kết thúc, với 2 thành viên chọn không thay đổi trong năm nay, 2 thành viên cắt một lần, 5 thành viên cắt giảm 50 bp, 9 thành viên cắt giảm 75 bp và 1 thành viên cắt giảm 100 bp.

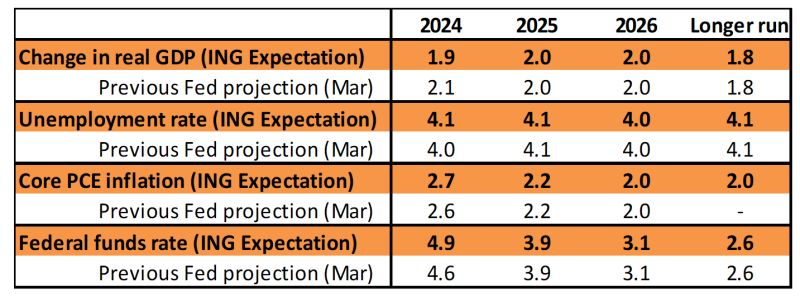

Với lạm phát vẫn ở mức cao và số lượng việc làm mới nhất vượt qua mọi kỳ vọng, chúng tôi kỳ vọng họ sẽ đẩy lùi dự báo cắt giảm lãi suất vào tuần tới, vì vậy họ sẽ thực hiện hai lần cắt giảm vào năm 2024 và bốn lần vào năm 2025 thay vì ba và ba. Đó là một quyết định gần đúng và thừa nhận rằng một cuộc khảo sát của Bloomberg cho thấy 41% số người được hỏi (bao gồm cả ING) mong đợi hai đợt cắt giảm vào năm 2024, nhưng cũng có 41% kỳ vọng Fed sẽ ra tín hiệu một hoặc không.

Tăng trưởng thấp hơn và tỷ lệ thất nghiệp cao hơn là lý do tại sao chúng ta không kỳ vọng Fed sẽ tiến xa hơn

Chúng tôi không kỳ vọng họ sẽ thay đổi dự báo về chỉ số giảm phát PCE cốt lõi trong quý 4 (2,6%) một cách có ý nghĩa, có thể lên tới 2,7% hoặc ở mức cao nhất là 2,8%, nhưng có khả năng cao là họ sẽ giảm mức tăng trưởng GDP quý 4 so với cùng kỳ năm ngoái của mình. dự báo (2,1%) gần hơn với dự báo đồng thuận 1,7% và nâng dự báo tỷ lệ thất nghiệp trong quý 4 của họ (hiện là 4%) lên mức đồng thuận 4,1% hoặc có thể là 4,2% do chúng tôi đã tăng ở mức 4,0% và các chỉ số nhu cầu lao động đang suy yếu.

Khả năng tăng trưởng GDP thấp hơn và tỷ lệ thất nghiệp cao hơn là lý do tại sao chúng tôi không kỳ vọng Fed sẽ tiến xa hơn và giảm mức cắt giảm lãi suất xuống chỉ còn một lần cắt giảm lãi suất 25 điểm cơ bản như quan điểm trọng tâm của họ cho năm 2024. Hơn nữa, hai lần cắt giảm lãi suất vào năm 2024 sẽ gần với thị trường hơn định giá và họ có thể nhấn mạnh rằng dữ liệu sẽ xác định hướng đi tiếp theo của giá thay vì ngụ ý rằng họ có kế hoạch cất cánh được xác định trước. Tuy nhiên, nó có thể gần đến mức một hoặc hai thành viên diều hâu nữa sẽ nghiêng mức trung bình xuống một mức. Nếu đúng như vậy, chúng tôi hy vọng cuộc họp báo của Powell sẽ báo hiệu rằng điều này chưa được xác định rõ ràng và nếu dữ liệu đảm bảo điều đó, họ có thể làm nhiều hơn - họ sẽ không muốn phân loại về triển vọng tỷ giá.

Kỳ vọng của ING về những gì Fed sẽ dự đoán trong dự báo mới của mình

Lạm phát có thể ảnh hưởng đến giai điệu của cuộc họp báo

Thứ Tư cũng chứng kiến việc công bố dữ liệu lạm phát CPI tháng 5 của Mỹ, nhưng với những dự báo được đưa ra từ trước, báo cáo này sẽ không được phản ánh trong dự báo của từng thành viên. Thay vào đó, nó có thể ảnh hưởng đến giọng điệu mà Chủ tịch Fed Jerome Powell áp dụng trong cuộc họp báo và mô tả đặc điểm rủi ro đối với các dự báo.

CPI đã tăng cao hơn thước đo lạm phát ưa thích của Fed, chỉ số giảm phát PCE cốt lõi, trong một thời gian khá dài, phản ánh trọng số lớn hơn của chi phí nhà ở và bảo hiểm. Chúng tôi nghi ngờ nó sẽ lại đạt mức 0,3% MoM một lần nữa, mức này vẫn còn quá nóng, nhưng miễn là chỉ số giảm phát PCE cốt lõi là 0,2%, chúng tôi tin rằng chúng tôi vẫn sẵn sàng cắt giảm lãi suất của Fed ngay sau tháng 9.

Chúng tôi vẫn mong đợi việc cắt giảm lãi suất từ tháng 9

Fed tin rằng chính sách tiền tệ bị hạn chế ở mức 5,25-5,50% trong môi trường mà họ coi lãi suất trung lập là khoảng 2,6%. Họ không muốn gây ra suy thoái nếu không cần thiết và nếu dữ liệu cho phép họ bắt đầu thực hiện chính sách tiền tệ ít hạn chế hơn một chút, chúng tôi nghĩ họ sẽ tận dụng cơ hội đó, giống như Ngân hàng Trung ương Canada đã làm vào ngày 5 tháng 6. Để các quan chức có thể thoải mái thực hiện hành động đó, chúng tôi cho rằng họ cần xem xét ba điều:

Thêm bằng chứng về áp lực lạm phát giảm bớt Nếu chúng ta có thể liên tiếp nhanh chóng có thêm hai hoặc ba mức lạm phát lõi 0,2% thì đó sẽ là yếu tố cần nhưng chưa đủ để dẫn đến việc cắt giảm lãi suất.

Thêm bằng chứng về sự trì trệ của thị trường lao động Tỷ lệ thất nghiệp đã tăng từ 3,4% lên 4,0%. Nếu tỷ lệ đó di chuyển một cách thuyết phục trên 4% với nhiều bằng chứng hơn về việc giảm lương thì điều này cũng sẽ giúp đưa ra lập luận ủng hộ việc cắt giảm lãi suất.

Giảm chi tiêu của người tiêu dùng. Đây là động lực tăng trưởng chính ở Mỹ và có một số bằng chứng cho thấy điều đó đã giảm đi trong các bản điều chỉnh GDP quý 1 và dữ liệu chi tiêu yếu trong tháng 4, nhưng Fed cần xem thêm. Tăng trưởng thu nhập khả dụng thực tế của hộ gia đình không thay đổi, sự cạn kiệt tiền tiết kiệm tích lũy trong thời kỳ đại dịch của hàng triệu hộ gia đình và nợ quá hạn ngày càng gia tăng cho thấy căng thẳng tài chính đang trở thành hiện thực đối với nhiều gia đình có thu nhập thấp và điều này thực sự sẽ khiến chi tiêu giảm bớt.

Nếu đạt được cả ba điều này, chúng tôi tin rằng Fed thực sự sẽ tìm cách chuyển chính sách tiền tệ từ “hạn chế” sang “ít hạn chế hơn một chút” với việc cắt giảm lãi suất 25 bp tại cuộc họp FOMC tháng 9.

Tỷ giá được chuẩn bị cho sự kết hợp của các yếu tố phụ thuộc lẫn nhau

Fed có quan điểm nhất quán rằng cơ sở repo ngược đang thực hiện công việc của mình, điều này cho đến nay có nghĩa là thị trường sẽ đăng thanh khoản trở lại Fed tại cơ sở qua đêm của họ ở mức 5,35%. Tuy nhiên, trong vài tháng qua, khối lượng gửi trở lại Fed đã chững lại ở mức 400 tỷ USD. Và điều này bất chấp thực tế là việc thắt chặt định lượng vẫn tiếp tục, mặc dù hiện tại với tốc độ chậm hơn. Hãy ngoại suy điều đó và dự trữ ngân hàng sẽ bắt đầu co lại, điều này sẽ thắt chặt các điều kiện thanh khoản theo nghĩa rộng hơn. Cách rõ ràng nhất để ngăn chặn điều này là số dư repo ngược bắt đầu giảm trở lại. Chúng tôi nghĩ đây là điều sẽ xảy ra, nhưng chúng tôi quan tâm đến bất kỳ ý kiến nào của Fed về vấn đề này.

Về mặt định hướng lợi suất, Kho bạc đã bắt đầu xây dựng tham vọng cắt giảm lãi suất cho tháng 9. Sự sụt giảm của lợi suất 10 năm từ 4,5% xuống 4,3% trước khi trả lương là sự phản ánh điều này, cũng như sự sụt giảm của lợi suất 2 năm xuống khu vực 4,75%. Tuy nhiên, sau khi có bảng lương (tương đối chắc chắn), lợi suất đó cao hơn khoảng 10 điểm cơ bản và tham vọng cắt giảm lãi suất ngay lập tức của thị trường đã bị kiềm chế. Nó xoay con lắc thẳng về phía Kho bạc cần lạm phát giảm đáng kể để thúc đẩy một cuộc biểu tình kiểu cắt giảm lãi suất.

Kỳ vọng cắt giảm lãi suất vật chất sẽ chứng kiến con số lớn tiếp theo đối với lợi suất trái phiếu 10 năm ở mức 4%. Và trong 2 năm, nó cũng có mục tiêu 4% sau khi Fed tiến hành cắt giảm. Nhưng hiện tại, Kho bạc khó có thể xây dựng được mức chiết khấu như vậy. Trên thực tế, dựa trên dữ liệu bảng lương và phần lớn các con số lạm phát gần đây, rủi ro ngày càng tăng là chúng ta sẽ tăng lãi suất trước cuộc họp FOMC và Chủ tịch Powell sẽ không thể nói nhiều với bất kỳ mức độ đáng tin cậy nào để phủ nhận. cái này. Nếu mọi thứ không diễn biến theo chiều hướng vật chất, chúng tôi sẽ quay trở lại mức 4,5% như một động lực chiến thuật tiếp theo, quay trở lại nơi chúng tôi đã bắt đầu, với 5% không phải là một mức điên rồ để lo lắng về phía trước.

Các ô chấm không có khả năng giúp đồng đô la tăng giá

Do giá thị trường cho chu kỳ nới lỏng của Fed năm nay đang diễn ra với ít hơn hai lần cắt giảm lãi suất kể từ khoảng giữa tháng 4, chúng tôi nghi ngờ rằng việc điều chỉnh Dot Plot trung bình thành hai trong ba lần cắt giảm lãi suất trong năm nay sẽ mang lại nhiều lợi ích cho đồng đô la. một sự thúc đẩy. Trên thực tế, đồng đô la đã kết thúc ngày giảm giá trong bốn cuộc họp FOMC liên tiếp gần đây nhất, phần lớn là do cuộc họp báo có vẻ ôn hòa. Và có thể nói, Chủ tịch Powell có quan điểm ôn hòa hơn một chút (hãy nghĩ đến tình trạng thất nghiệp) tại cuộc họp sắp tới so với những gì ông ấy đã làm vào ngày 1 tháng 5.

Tuy nhiên, một số bất ổn chính trị ở châu Âu trong tháng này có nghĩa là các điều kiện không phù hợp cho một đợt bán tháo đồng đô la lành tính, ngay cả khi Chủ tịch Powell một lần nữa gây bất ngờ về phía ôn hòa. Một lần nữa chúng ta thấy EUR/USD tiếp tục giao dịch quanh khu vực 1,08 sau cuộc bầu cử Pháp vào ngày 30 tháng 6, nhưng có thể có rủi ro giảm giá.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

- Tham gia cộng đồng TELEGRAM Giao Lộ Đầu Tư để trao đổi học hỏi kinh nghiệm chiến lược đầu tư hàng ngày

ING Global Economics Team