Ba lần liên tiếp từ Fed, nhưng dự kiến sẽ có những động thái thận trọng hơn vào năm 2026

Thị trường ngày càng tự tin rằng Cục Dự trữ Liên bang Hoa Kỳ (Fed) sẽ thực hiện đợt cắt giảm lãi suất 25 điểm cơ bản lần thứ ba liên tiếp vào ngày 10 tháng 12.

Thị trường ngày càng tự tin rằng Cục Dự trữ Liên bang Hoa Kỳ (Fed) sẽ thực hiện đợt cắt giảm lãi suất 25 điểm cơ bản lần thứ ba liên tiếp vào ngày 10 tháng 12. Tuy nhiên, các quan chức vẫn đang chia rẽ về việc lạm phát hay thị trường lao động là vấn đề lớn hơn, cho thấy một cuộc bỏ phiếu chia rẽ. Điều này cho thấy tốc độ cắt giảm lãi suất sẽ chậm lại trong năm 2026. Chúng tôi dự đoán sẽ có một đợt cắt giảm 25 điểm cơ bản trong hai quý đầu năm sau.

Fed dường như miễn cưỡng cắt giảm

Cục Dự trữ Liên bang nhận thấy rằng ngay cả sau khi cắt giảm lãi suất tích lũy 1,50 điểm cơ bản, chính sách tiền tệ vẫn còn khá hạn chế. Tuy nhiên, quan điểm tương đối của các quan chức về rủi ro đối với nhiệm vụ kép của Fed là ổn định giá cả và tối đa hóa việc làm đang trở nên phân tán hơn.

Kỳ vọng đã thay đổi chóng mặt trong quá trình chuẩn bị cho cuộc họp FOMC ngày 10 tháng 12. Tại cuộc họp báo sau quyết định cắt giảm lãi suất ngày 29 tháng 10, Chủ tịch Fed Jerome Powell cho rằng việc tiếp tục giảm lãi suất vào tháng 12 "không phải là một kết luận chắc chắn, hoàn toàn không phải vậy ". Biên bản họp cho thấy "nhiều" thành viên "có xu hướng" phản đối việc cắt giảm lãi suất vào tháng 12, và có cảm giác rằng việc thiếu dữ liệu chính thức trước cuộc họp tháng 12, do việc thu thập dữ liệu bị trì hoãn do chính phủ đóng cửa, sẽ không giúp thay đổi suy nghĩ của họ. Vào ngày 19 tháng 11, chúng tôi đã giảm xuống còn 7 điểm cơ bản trong tổng số 25 điểm cơ bản được định giá cho lần cắt giảm tháng 12.

Câu chuyện việc làm yếu hơn hiện đang ủng hộ việc cắt giảm 25 điểm cơ bản lần thứ ba trong năm

Về phía những người theo đường lối cứng rắn, một số thành viên Fed vẫn lo ngại rằng khả năng lạm phát tăng cao và khó kiểm soát hơn từ thuế quan là không thể bỏ qua, trong khi chi phí bảo hiểm tăng cao cũng là một vấn đề. Nền kinh tế vẫn đang tăng trưởng, thị trường chứng khoán đang ở mức cao nhất mọi thời đại và tỷ lệ thất nghiệp vẫn rất thấp, vì vậy đối với họ, dường như không có nhu cầu cấp thiết phải cắt giảm lãi suất thêm nữa.

Tuy nhiên, các thành viên ôn hòa hơn của Fed lập luận rằng phần thứ hai trong nhiệm vụ của họ, tối đa hóa việc làm, đang có vẻ thách thức hơn. Trong hai năm qua, hơn 90% tổng số việc làm được tạo ra tại Hoa Kỳ có nguồn gốc từ lĩnh vực giải trí và khách sạn, giáo dục công lập và tư nhân và dịch vụ chăm sóc sức khỏe, và ba lĩnh vực này có vẻ dễ bị tổn thương trước những thay đổi về chi tiêu của chính phủ và tâm lý người tiêu dùng yếu. Hơn nữa, tất cả các lĩnh vực khác kết hợp - chẳng hạn như bán lẻ, dịch vụ kinh doanh, vận tải & hậu cần, công nghệ và dịch vụ tài chính - đã mất việc làm trong năm tháng trước, như bạn có thể thấy trong biểu đồ bên dưới. Các cuộc khảo sát tư nhân về ý định tuyển dụng và sa thải là yếu và đã có những thông báo mất việc làm nổi bật từ những công ty như Amazon, Target, Paramount và UPS trong những tuần gần đây. Do đó, nhiệm vụ về việc làm là lý do để Fed cắt giảm lãi suất hơn nữa.

Vào một thời điểm nào đó, có vẻ như một số người theo chủ nghĩa ôn hòa, bao gồm cả Thống đốc Chris Waller, đã do dự về tốc độ cắt giảm lãi suất tiếp theo sẽ diễn ra. Tuy nhiên, ngôn ngữ mạnh mẽ hơn đã được sử dụng trong vài tuần qua và với việc Chủ tịch Fed New York John Williams dường như đang ủng hộ việc cắt giảm lãi suất, người được coi là có quan điểm trung dung hơn, hiện có cảm giác rõ ràng rằng động lực đã chuyển sang hướng cắt giảm lãi suất. Dữ liệu việc làm ADP yếu hơn, số liệu sa thải của Challenger và đánh giá bi quan về nền kinh tế từ Sách Beige của Fed càng củng cố thêm cho câu chuyện cắt giảm lãi suất, với mức giảm 23 điểm cơ bản trong số 25 điểm cơ bản hiện đang được chiết khấu. Chúng tôi đồng ý và mong đợi mức cắt giảm 25 điểm cơ bản, nhưng đó sẽ là một kết quả chia rẽ với triển vọng chúng tôi thấy bốn thành viên bỏ phiếu cho quyết định không thay đổi.

TIN TỨC NHẬN ĐỊNH NỔI BẬT TUẦN TỚI

- Tuần tới – Giảm lãi suất hay cú sốc thị trường? Fed quyết định

- Dự báo Vàng hàng tuần: Động lực tăng giá yếu dần mặc dù đồng USD suy yếu

- Dự báo hàng tuần về GBP/USD: Bảng Anh vẫn duy trì xu hướng tăng giá trước phán quyết của Fed

- Dự báo hàng tuần về EUR/USD: Phe mua cầu mong Fed ôn hòa

- Tiền điện tử hôm nay: Bitcoin, Ethereum, XRP giảm nhẹ bất chấp hy vọng ngày càng tăng về việc Fed sắp cắt giảm lãi suất

90% việc làm tại Hoa Kỳ được tạo ra chỉ trong ba lĩnh vực – Việc làm bị mất ở mọi nơi khác

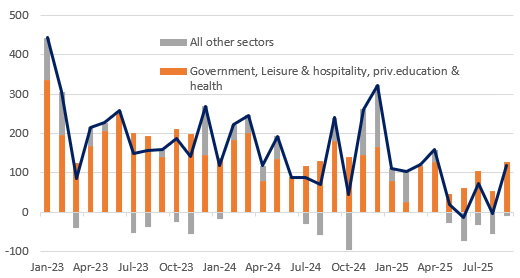

Thay đổi hàng tháng (000)

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Fed sẽ tiếp tục phát tín hiệu cắt giảm 1 lần vào năm 2026, nhưng rủi ro nghiêng về hành động nhiều hơn

Câu hỏi chính là Fed sẽ phát tín hiệu gì cho năm tới, khi mà chúng ta sẽ nhận được bản cập nhật dự báo mới từ họ. Lần trước, họ đã chỉ ra rằng chỉ một lần cắt giảm lãi suất vào năm 2026 là trường hợp trọng tâm của họ, trong bối cảnh nền kinh tế tăng trưởng với tốc độ 1,8%, tỷ lệ thất nghiệp ở mức khoảng 4,4% và lạm phát cơ bản kết thúc năm ở mức trên mục tiêu là 2,6%. Do tỷ lệ thất nghiệp của Hoa Kỳ đã là 4,44% nên điều này có thể có một số rủi ro tăng giá do nền kinh tế có ít việc làm, ít năng suất, nhưng chúng tôi nghi ngờ Fed sẽ đột nhiên trở nên thoải mái hơn về câu chuyện lạm phát do thiếu dữ liệu kịp thời. Do đó, điều ôn hòa nhất mà họ có thể làm là đưa ra lần cắt giảm lãi suất thứ hai cho dự báo năm 2026 của họ, nhưng họ sẽ miễn cưỡng.

Nhưng điều này có quan trọng không, khi chúng ta biết rằng cơ cấu của Cục Dự trữ Liên bang đang thay đổi? Từ tháng 5, Fed sẽ có một Chủ tịch mới. Kevin Hassett, Giám đốc hiện tại của Hội đồng Kinh tế Quốc gia, là ứng cử viên được đánh giá cao. Ông là người ủng hộ lãi suất thấp hơn, và nếu Tổng thống Trump thành công trong việc buộc Thống đốc Lisa Cook phải từ chức, chúng ta có thể thấy việc bổ nhiệm một người thay thế cũng có xu hướng giảm chi phí vay. Điều này có nghĩa là năm trong số bảy thành viên của Hội đồng Thống đốc là những người được Trump bổ nhiệm. Hơn nữa, vào tháng 2, tất cả 12 chủ tịch Fed khu vực sẽ được tái bổ nhiệm - các ứng cử viên được ban quản lý các ngân hàng Fed khu vực đề cử, nhưng có thể bị Hội đồng Thống đốc phủ quyết. Điều này tạo ra khả năng về một Fed được cải tổ với tư duy rất khác so với ủy ban hiện tại.

Chúng tôi nghi ngờ bối cảnh lạm phát sẽ thuận lợi hơn cho việc cắt giảm lãi suất trong những tháng tới, qua đó tạo cơ sở cho những người theo chủ nghĩa ôn hòa hành động tiếp theo. Mặc dù mối đe dọa thuế quan vẫn còn, nhưng nó đang diễn ra chậm hơn và ít mạnh mẽ hơn so với lo ngại. Điều này cho phép các tác động giảm phát từ giá năng lượng thấp, tiền thuê nhà chậm lại và tăng trưởng tiền lương yếu hơn có thêm thời gian để giảm thiểu, và chúng tôi tin rằng sẽ đẩy lạm phát tiến gần đến mức 2% nhanh hơn so với dự báo của Fed.

Trong bối cảnh lạm phát có vẻ bớt đe dọa hơn nhưng tình hình việc làm lại trở nên mong manh hơn, chúng ta có thể thấy Fed sẽ cắt giảm lãi suất hai lần trong năm 2026, với các động thái vào tháng 3 và tháng 6. Kết hợp với việc nới lỏng tài khóa hơn một chút vào năm 2026, điều này sẽ tạo ra nền tảng cần thiết cho tăng trưởng. Tuy nhiên, khả năng FOMC sẽ có lập trường ôn hòa hơn sẽ làm tăng rủi ro về việc cắt giảm lãi suất thêm vào cuối năm.

Vẫn còn một công việc ngăn chặn cần phải thực hiện trước tình trạng thắt chặt thanh khoản

Tại cuộc họp FOMC gần đây nhất, Fed đã công bố đóng băng bảng cân đối kế toán. Việc giảm dần danh mục chứng khoán thế chấp (MBS) vẫn tiếp tục, nhưng nhìn chung được bù đắp bằng việc mua trái phiếu kho bạc (T-Bills). Điều này sau đó sẽ ổn định dự trữ ngân hàng ở mức hiện tại hoặc gần mức hiện tại. Một lý do chính cho việc đóng băng bảng cân đối kế toán là việc tăng lãi suất quỹ hiệu dụng (so với các lãi suất chính sách cố định khác). Chênh lệch giữa lãi suất quỹ và lãi suất dự trữ vượt mức (IOER) là 7 điểm cơ bản. Con số này đã thu hẹp xuống còn 3 điểm cơ bản. Đây không phải là một tín hiệu khả quan, phản ánh áp lực thanh khoản .

Quay trở lại hiện tại, lãi suất quỹ hiệu dụng (3,89%) đã nhích lên sát hơn nữa với IOER (3,90%); mức chênh lệch hiện chỉ còn 1 điểm cơ bản. Điều này phản ánh tình hình kinh tế tiếp tục thắt chặt và lãi suất repo thị trường tăng cao. Về mặt kỹ thuật, lãi suất quỹ có thể vượt IOER, nhưng khả năng sẽ không vượt quá xa, vì khi đó sẽ có hiện tượng chênh lệch giá từ lãi suất quỹ trở lại nhóm IOER. Tuy nhiên, tất cả những điều này vẫn chưa tối ưu vì lãi suất quỹ hiệu dụng đang tiến gần đến mức trần của biên độ lãi suất quỹ (hiện được đặt ở mức 4%).

Để giải quyết tất cả những vấn đề này, rất có thể Fed sẽ quyết định mua nhiều trái phiếu hơn mức cần thiết từ chương trình giảm dần chứng khoán thế chấp (MBS), qua đó tăng dự trữ ngân hàng. Chúng tôi không nghĩ Fed cần phải làm gì quá đáng ở đây, có lẽ chỉ cần thông báo rằng họ có sự linh hoạt đó. Trên thực tế, hoạt động repo đã được kiểm soát trong khoảng một ngày qua (sau khi thị trường đảo chiều vào cuối tháng), điều này có thể kéo lãi suất quỹ xuống một chút trước cuộc họp của FOMC. Những thay đổi chính sách tinh tế này sẽ không gây xôn xao dư luận, nhưng chúng rất quan trọng, bởi hoạt động bình thường của thị trường là trách nhiệm chính của Fed.

FOMC là một sự kiện rủi ro tích cực đối với đồng đô la

Đối với một thị trường dường như đã quá dễ dãi trong việc định giá việc Fed kéo dài chu kỳ nới lỏng sang năm sau, việc Ủy ban Thị trường Mở Liên bang (FOMC) tháng 12 kiểm tra lại quan điểm của Fed có thể đặt ra một số rủi ro tăng giá cho đồng đô la. Fed có thể dễ dàng, sau ba lần cắt giảm liên tiếp, viện dẫn thực tế rằng lãi suất chính sách đang gần mức trung lập hơn nhiều, đòi hỏi một sự tạm dừng nào đó trong chu kỳ cắt giảm lãi suất hoặc ít nhất là một gợi ý về việc cắt giảm lãi suất tại các cuộc họp chính sách thay thế.

Như cuộc họp FOMC tháng 10 đã cho thấy, các cuộc họp báo có thể khá nguy hiểm đối với những người bi quan về đồng đô la, và khó có thể thấy Powell đưa ra một bản cập nhật ôn hòa hơn dự kiến do sự bất đồng quan điểm trong nội bộ Fed. Tuy nhiên, điều đó không có nghĩa là đồng đô la sẽ phải bật tăng quá mạnh. So với quan điểm của chúng tôi, định giá thị trường khá thận trọng khi chỉ định mức cắt giảm thêm 14 điểm cơ bản vào thời điểm cuộc họp tháng 3 (ING -25 điểm cơ bản) và thêm 33 điểm cơ bản vào cuộc họp tháng 6 (-50 điểm cơ bản).

Có nguy cơ bên ngoài là EUR/USD sẽ điều chỉnh ngắn hạn xuống dưới 1,16 và USD/JPY xuống 156/157 do rủi ro sự kiện Fed này. Tuy nhiên, chúng tôi vẫn cho rằng sự suy yếu theo mùa của đồng đô la vào cuối năm, có thể là một số dữ liệu việc làm yếu kém của Mỹ vào ngày 16 tháng 12 , và việc BoJ tăng lãi suất vào ngày 19 tháng 12 , có thể khiến EUR/USD và USD/JPY lần lượt hướng đến các khu vực 1,18 và 152 vào cuối năm.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

ING Global Economics Team