Bản xem trước của Cục Dự trữ Liên bang: Sẵn sàng tiếp tục con đường hướng tới mức 3%

Bằng chứng về nhu cầu tiêu dùng giảm sút và thị trường việc làm suy yếu đang ngày càng rõ ràng. Lạm phát vẫn cao hơn mục tiêu và thuế quan có thể sẽ tiếp tục duy trì ở mức cao trong thời gian tới

Bằng chứng về nhu cầu tiêu dùng giảm sút và thị trường việc làm suy yếu đang ngày càng rõ ràng. Lạm phát vẫn cao hơn mục tiêu và thuế quan có thể sẽ tiếp tục duy trì ở mức cao trong thời gian tới, nhưng cán cân rủi ro đang nghiêng về nhu cầu hỗ trợ nền kinh tế nhiều hơn, bắt đầu bằng việc cắt giảm 25 điểm cơ bản vào thứ Tư, ngày 17 tháng 9.

Fed đang chuẩn bị cắt giảm lãi suất

Sau khi cắt giảm lãi suất 1 điểm cơ bản vào cuối năm ngoái, Fed đã tạm dừng tăng lãi suất cho đến năm 2025 do các quan chức nhận định rằng nền kinh tế và thị trường việc làm đang có vẻ khá "vững chắc". Đồng thời, lạm phát vẫn ở mức cao với mức tăng giá do thuế quan dự kiến sẽ giữ lạm phát trên mức mục tiêu 2% cho đến năm 2026. Fed kết luận rằng họ nên duy trì chính sách tiền tệ trong bối cảnh "hơi hạn chế".

Quan điểm đó bắt đầu thay đổi tại cuộc họp FOMC hồi tháng 7, khi các Thống đốc Fed Chris Waller và Michelle Bowman đồng ý với Tổng thống Trump rằng thị trường việc làm suy yếu là lý do chính đáng để nới lỏng chính sách. Vào thời điểm đó, đa số không đồng tình, nhưng quan điểm đó hiện đang được chia sẻ rộng rãi hơn trong Fed, với việc Chủ tịch Powell thừa nhận tại hội nghị chuyên đề Jackson Hole tháng trước rằng những thay đổi về điều kiện kinh tế có thể sớm "bảo đảm" lãi suất thấp hơn.

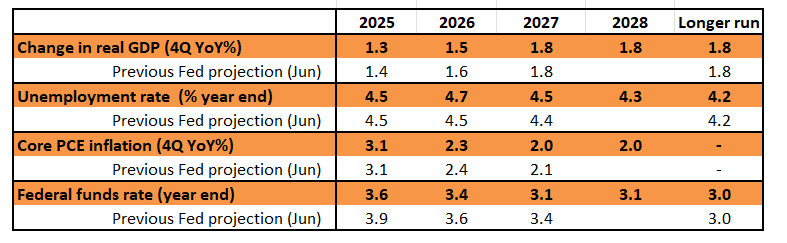

Kỳ vọng của ING đối với dự báo cập nhật của Fed

Nguồn: ING, Cục Dự trữ Liên bang

Sự yếu kém của thị trường lao động là mối quan ngại rõ ràng

GDP quý II tăng trưởng 3,3%, nhưng con số này là nhờ sự cải thiện đáng kể trong vị thế thương mại ròng của Hoa Kỳ, che giấu bối cảnh tiêu dùng đang suy yếu. Chi tiêu thực tế gần như đi ngang trong nửa đầu năm, với tâm lý thận trọng của hộ gia đình phản ánh lo ngại về sức mua bị siết chặt do thuế quan, thị trường việc làm đang chững lại và sự biến động về tài sản.

Câu chuyện này đã được xác nhận trong Sách Beige mới nhất của Cục Dự trữ Liên bang, trong đó báo cáo rằng "Hầu hết trong số mười hai Quận Dự trữ Liên bang báo cáo rằng hoạt động kinh tế hầu như không thay đổi" và "trên khắp các Quận, các liên hệ đã báo cáo là không thay đổi hoặc giảm chi tiêu của người tiêu dùng". Báo cáo cũng nhận xét rằng 11 trong số 12 Quận Dự trữ Liên bang đã báo cáo không có tuyển dụng nào trong bảy tuần trước đó với một báo cáo về sự sụt giảm. Điều này về cơ bản phù hợp với báo cáo việc làm tháng 8 của Thứ Sáu tuần trước, cho thấy chỉ có 22.000 việc làm được thêm vào tháng trước và tỷ lệ thất nghiệp tăng lên 4,3%. Trong khi đó, các bản sửa đổi bảng lương sơ bộ vào Thứ Ba cho 12 tháng tính đến tháng 3 năm 2025 cho thấy nền kinh tế đã bổ sung ít hơn một nửa số việc làm mà Cục Thống kê Lao động đã báo cáo trước đó!

TIN TỨC NHẬN ĐỊNH NỔI BẬT TUẦN TỚI

- Tuần tới – Các quyết định chính sách của Fed, BoC, BoE và BoJ sẽ được chú ý

- Dự báo Vàng hàng tuần: Phe mua vẫn kiểm soát sau khi điều chỉnh từ mức cao kỷ lục

- Dự báo hàng tuần về EUR/USD: Fed sắp cắt giảm lãi suất

- Dự báo hàng tuần về GBP/USD: Bảng Anh chờ đợi phán quyết của Fed/BoE để có động lực mới

- Dự báo hàng tuần về Bitcoin: BTC mở rộng đà phục hồi khi thị trường sẵn sàng cho việc Fed cắt giảm lãi suất

- Tiêu điểm tuần này: Đường đi rõ ràng cho việc cắt giảm lãi suất của Hoa Kỳ

Nỗi lo lạm phát sẽ dần tan biến, cho phép cắt giảm 75 điểm cơ bản trong năm nay

Lạm phát vẫn cao hơn mục tiêu và Fed có thể sẽ tiếp tục cho rằng lạm phát sẽ duy trì ở mức cao trong ngắn hạn do thuế quan. Tuy nhiên, rủi ro giảm sút đối với nhiệm vụ tạo việc làm của Fed hiện đang lớn hơn rủi ro tăng trưởng đối với sự ổn định giá cả. Fed từ lâu đã tin rằng thuế quan sẽ chỉ là một bước thay đổi nhất thời về giá cả, nhưng dường như muốn thấy điều đó được xác nhận trong dữ liệu lạm phát. Dường như họ không còn đủ thời gian và cần phải bắt đầu thực hiện các bước để đưa chính sách tiền tệ tiến gần hơn đến mức trung lập.

Chúng tôi đồng ý. Xét cho cùng, ba yếu tố góp phần đẩy lạm phát lên 9% vào năm 2022 giá dầu tăng gấp ba, giá thuê nhà tăng vọt và tiền lương tăng vọt – rõ ràng đã vắng bóng, và nếu có, chúng sẽ đóng vai trò là yếu tố giảm lạm phát trong những quý tới. Một nền kinh tế hạ nhiệt với tỷ lệ thất nghiệp gia tăng sẽ càng góp phần đẩy lạm phát trở lại mức 2% vào cuối năm 2026.

Chúng tôi dự đoán Fed cũng sẽ có quan điểm tương tự và hạ dự báo tăng trưởng và lạm phát, đồng thời nâng dự báo về tỷ lệ thất nghiệp. Chúng tôi kỳ vọng Fed sẽ cắt giảm lãi suất 25 điểm cơ bản vào ngày 17 tháng 9 và tiếp tục cắt giảm 25 điểm cơ bản tại các cuộc họp FOMC vào tháng 10, tháng 12, tháng 1 và tháng 3.

Có khả năng Fed sẽ quyết định bắt đầu với động thái giảm 50 điểm cơ bản, giống như họ đã làm vào tháng 9 năm ngoái. Nhiều khả năng Chris Waller và Michelle Bowman sẽ bỏ phiếu cho mức cắt giảm lớn hơn, biện minh cho điều này dựa trên cơ sở họ cảm thấy Fed nên nới lỏng chính sách vào tháng 7 và câu chuyện việc làm xấu đi kể từ đó có nghĩa là cần phải có một số biện pháp bắt kịp. Người mới được bổ nhiệm Stephen Miran có khả năng bỏ phiếu cho một mức cắt giảm thậm chí còn lớn hơn do ông thân thiết với Tổng thống, người đã kêu gọi hành động quyết liệt hơn nhiều. Tuy nhiên, cuối cùng chúng tôi nghi ngờ rằng ông ấy sẽ bỏ phiếu cho mức 50 điểm cơ bản. Tuy nhiên, cảm giác thận trọng trong số phần lớn các thành viên liên quan đến tác động của thuế quan đối với lạm phát có nghĩa là 25 điểm cơ bản là kết quả có khả năng xảy ra nhất và đó cũng là điều mà thị trường đang dự đoán.

Phần đầu được neo vào FOMC, nhưng dự kiến phần sau sẽ linh hoạt hơn nhiều trong những tháng tới

Lợi suất 2 năm trong khu vực 3,5% được chuẩn bị đầy đủ cho một loạt các đợt cắt giảm lãi suất. Fed sẽ cần phải thực hiện tổng cộng 100 điểm cơ bản để đưa lãi suất quỹ xuống dưới lợi suất 2 năm và thực tế là lợi suất 2 năm ở mức hiện tại dự kiến sẽ có thêm 25 điểm cơ bản được cắt giảm (tổng cộng là 125 điểm cơ bản). Sau đó, để xác thực định giá lợi suất 2 năm, Fed sẽ cần giữ nguyên mức đó trong một năm. Trên thực tế, nếu đó là kết quả (tức là Fed đạt mức 3% - 3,25% và giữ nguyên mức đó), thì lợi suất 2 năm theo giá trị hợp lý sẽ là 3,4%. Lợi suất 3,5% hiện tại bao gồm mức phí bảo hiểm 10 điểm cơ bản để ứng phó với sự không chắc chắn về kỳ hạn. Khi đó, chúng ta được định giá đầy đủ, trừ khi Fed cắt giảm xuống dưới 3%. Ví dụ: nếu Fed cắt giảm xuống 2,75% - 3%, thì lợi suất 2 năm theo giá trị hợp lý là 3,3% (3,2% + phí bảo hiểm 10 điểm cơ bản).

Lợi suất trái phiếu kỳ hạn 10 năm đang dao động ở mức trên 4% một chút, tương đương với lãi suất SOFR kỳ hạn 10 năm vào khoảng 3,5% (chênh lệch hoán đổi 50 điểm cơ bản). Khi Fed cắt giảm 50 điểm cơ bản vào tháng 9 năm 2024, lãi suất SOFR kỳ hạn 10 năm chỉ ở mức 3,15%. Nhưng mức này rất thấp trong trường hợp Fed hạ lãi suất quỹ xuống khoảng 3% và giữ nguyên ở mức đó. Ngay cả ở mức 3,5%, thì đó cũng chỉ là đường cong 50 điểm cơ bản so với sàn lãi suất quỹ trong tương lai. Hoàn toàn có khả năng lãi suất SOFR kỳ hạn 10 năm sẽ giảm xuống còn 3,25% do cơn sốt cắt giảm lãi suất. Nhưng chúng tôi coi đó là sự vượt quá mức giảm. Giá trị hợp lý hơn cho lãi suất SOFR kỳ hạn 10 năm là gần 3,75%; trên thực tế là đường cong 75 điểm cơ bản. Điều đó tương đương với 4,25% cho lợi suất trái phiếu kho bạc kỳ hạn 10 năm. Đó là quan điểm nhiều tháng của chúng tôi (xem thêm tại đây), được thúc đẩy bởi lạm phát tăng lên tới 3,5% trong tương lai (thuế quan).

Về mặt quản lý thanh khoản, Fed có thể sẽ đưa ra ý kiến về việc quản lý dự trữ ngân hàng. Điều này diễn ra trong bối cảnh số dư tiền mặt của Kho bạc đang tăng lên thông qua việc phát hành tín phiếu tăng tốc, từ đó gây áp lực giảm lên dự trữ ngân hàng. Hiện tại, chúng tôi khá thoải mái về vấn đề này (xem thêm tại đây), nhưng hãy cùng xem Fed nhìn nhận vấn đề này như thế nào.

Đồng đô la lành tính tiếp tục giảm

Đồng đô la đã giảm khoảng 2,5% kể từ khi báo cáo việc làm quan trọng của Mỹ trong tháng 7 được công bố vào ngày 1 tháng 8. Mặc dù chu kỳ nới lỏng 1,25 điểm cơ bản của Fed đã được định giá phần lớn, nhưng việc cắt giảm lãi suất sẽ kéo lãi suất USD kỳ hạn ba tháng xuống thấp hơn. Điều này rất quan trọng đối với hoạt động phòng ngừa rủi ro ngoại hối và sẽ cho phép các nhà quản lý tài sản nước ngoài tăng tỷ lệ phòng ngừa rủi ro cho các tài sản Mỹ mà họ nắm giữ.

Chúng tôi tiếp tục dự báo tỷ giá EUR/USD sẽ tăng lên 1,20 vào cuối năm nay và 1,22 vào cuối năm 2026. Tính thời vụ sẽ bất lợi cho đồng đô la kể từ tháng 10 trở đi và những đồn đoán mạnh mẽ về thành phần FOMC trong năm tới cũng sẽ không giúp ích gì cho đồng đô la.

Việc Fed hạ lãi suất xuống mức trung lập mà không khiến nền kinh tế rơi vào suy thoái sẽ tốt cho hoạt động kinh tế và tiền tệ hàng hóa. Đồng tiền ưa thích của chúng tôi hiện tại có lẽ là đô la Úc, đồng tiền này cũng có thể được hỗ trợ nếu tình hình tiêu dùng của Trung Quốc bắt đầu khởi sắc hơn một chút. Tỷ giá USD/JPY có thể sẽ tụt hậu trong bối cảnh đồng đô la yếu này. Sự bất ổn về vị trí lãnh đạo tiếp theo của Đảng Dân chủ Tự do (LDP) đang gây áp lực lên đồng yên. Hiện tại, chúng tôi vẫn ủng hộ việc Ngân hàng Trung ương Nhật Bản (BoJ) tăng lãi suất vào tháng 10 – khoảng 26 ngày sau cuộc bầu cử lãnh đạo LDP. Tuy nhiên, bất kỳ sự quay trở lại chính sách theo kiểu Abe nào từ chính phủ mới chắc chắn có thể ảnh hưởng đến dự đoán hiện tại của chúng tôi về tỷ giá USD/JPY kết thúc năm ở mức 140.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

ING Global Economics Team