Báo cáo việc làm tháng 4 của Hoa Kỳ, dữ liệu tài chính và quyết định lãi suất của BoJ vào tuần tới

Khi tuần này sắp kết thúc, chúng ta hãy cùng xem lịch tuần tới. Vào thứ Hai, chúng ta sẽ nhận được thông tin về các giao dịch phân phối CBI của Anh vào tháng 4 trong khi vào thứ Ba

Khi tuần này sắp kết thúc, chúng ta hãy cùng xem lịch tuần tới. Vào thứ Hai, chúng ta sẽ nhận được thông tin về các giao dịch phân phối CBI của Anh vào tháng 4 trong khi vào thứ Ba, chúng ta sẽ nhận được thông tin về tâm lý người tiêu dùng GfK hướng tới tương lai của Đức vào tháng 5, tỷ lệ GDP sơ bộ của Thụy Điển cho quý 1, môi trường kinh doanh của Khu vực đồng tiền chung châu Âu vào tháng 4, chỉ số niềm tin của người tiêu dùng Hoa Kỳ cũng cho tháng 4 và số liệu việc làm JOLTS của Hoa Kỳ vào tháng 3. Vào thứ Tư, chúng ta sẽ nhận được tốc độ tăng trưởng sản lượng công nghiệp sơ bộ của Nhật Bản trong tháng 3, số liệu PMI sản xuất Caixin và NBS của Trung Quốc, tỷ lệ CPI của Úc trong quý 1, tỷ lệ GDP sơ bộ của Cộng hòa Séc, Pháp, Đức và Khu vực đồng Euro trong quý 1, tỷ lệ HICP sơ bộ trong tháng 4 của Pháp và Đức, chỉ số KOF của Thụy Sĩ trong tháng 4, số liệu việc làm quốc gia ADP của Hoa Kỳ trong tháng 4, tỷ lệ GDP của Canada trong tháng 2, chỉ số giá PCE cốt lõi của Hoa Kỳ trong tháng 3 và chúng tôi nhấn mạnh việc công bố tỷ lệ tạm ứng GDP của Hoa Kỳ trong quý 1 và ở cấp độ tiền tệ, chúng tôi lưu ý từ Canada rằng BoC sẽ công bố Tóm tắt các cuộc thảo luận về chính sách tiền tệ của cuộc họp tháng 4. Vào thứ Năm, chúng tôi nhấn mạnh việc công bố quyết định về lãi suất của BoJ của Nhật Bản trong khi từ Hoa Kỳ, chúng tôi nhận được số liệu yêu cầu trợ cấp thất nghiệp ban đầu hàng tuần và số liệu PMI sản xuất của ISM trong tháng 4 và từ Canada, số liệu PMI sản xuất của S&P cũng trong tháng 4. Vào thứ sáu, chúng ta sẽ nhận được chỉ số PPI của Úc trong quý 1 và doanh số bán lẻ trong tháng 3, chỉ số HICP sơ bộ của Khu vực đồng tiền chung châu Âu trong tháng 4, đơn đặt hàng nhà máy của Hoa Kỳ trong tháng 3 và chúng tôi sẽ nhấn mạnh đến việc công bố báo cáo việc làm của Hoa Kỳ trong tháng 4.

USD – Dữ liệu GDP và việc làm của Hoa Kỳ được chú ý

Các yếu tố cơ bản có thể là động lực chính thúc đẩy thị trường USD khi Tổng thống Hoa Kỳ Trump thực hiện một cú đảo ngược. Bộ trưởng Tài chính Hoa Kỳ Bessent bình luận rằng việc xoa dịu căng thẳng thương mại với Trung Quốc là có thể, đồng thời nói thêm rằng nếu có một thỏa thuận thương mại với Trung Quốc, thuế quan sẽ được giảm đáng kể, điều này cũng đã được Trump xác nhận. Tổng thống Hoa Kỳ Trump cũng khẳng định rằng các cuộc đàm phán thương mại đang được tiến hành, mặc dù Trung Quốc đã bác bỏ điều này trước đó. Một thông tin khác làm dịu đi nỗi lo của thị trường là tin tức rằng Trung Quốc đang xem xét việc dỡ bỏ thuế quan đối với một số sản phẩm của Hoa Kỳ, đây sẽ là hành động hạ nhiệt hữu hình đầu tiên mặc dù chỉ là tạm thời. Bộ trưởng Tài chính Hoa Kỳ Bessent tuyên bố rằng tình hình hiện tại là không bền vững, điều này thể hiện rõ ở cả hai phía, điều này có thể làm nổi bật thiện chí của Hoa Kỳ trong việc đạt được một thỏa thuận với Trung Quốc. Hơn nữa, Tổng thống Hoa Kỳ đã lùi bước trước các cuộc tấn công tiếp theo vào Chủ tịch Fed Powell, điều này làm giảm bớt áp lực buộc ngân hàng phải cắt giảm lãi suất và do đó có thể cho phép ngân hàng đóng vai trò hỗ trợ cho USD.

Ở cấp độ tiền tệ, chúng tôi lưu ý kỳ vọng ôn hòa của thị trường khi Fed Fund Futures ngụ ý rằng ngân hàng hiện đang kỳ vọng rộng rãi rằng ngân hàng sẽ giữ nguyên trong cuộc họp tiếp theo nhưng cũng có vẻ như đang định giá ba lần cắt giảm lãi suất cho đến cuối năm. Tuy nhiên, các nhà hoạch định chính sách của Fed dường như vẫn nghi ngờ về việc cắt giảm lãi suất sâu rộng và đặc điểm của nó là Chủ tịch Fed Cleveland Hammack đang khuyên nên kiên nhẫn khi ngân hàng đang đánh giá tác động của thuế quan Hoa Kỳ đối với nền kinh tế Hoa Kỳ. Bất kỳ nghi ngờ nào về sự cần thiết của việc cắt giảm lãi suất sâu rộng có thể trái ngược với kỳ vọng của thị trường, do đó cung cấp một số hỗ trợ cho USD.

Ở cấp độ kinh tế vĩ mô, chúng ta đang bước vào một tuần với lịch dày đặc các bản phát hành tài chính có tác động lớn của Hoa Kỳ. Chúng tôi nhấn mạnh vào thứ Tư về việc công bố tỷ lệ tăng trưởng GDP của Hoa Kỳ cho quý 1 và dự kiến tỷ lệ này sẽ chậm lại đáng kể. Nếu bản phát hành này làm bùng phát lại lo ngại của thị trường về khả năng suy thoái trong nền kinh tế Hoa Kỳ, chúng ta có thể thấy đồng bạc xanh giảm so với các đồng tiền tương ứng, trong khi khả năng tăng tốc có thể làm dịu bớt lo ngại của thị trường và hỗ trợ đồng USD. Vào thứ Sáu, chúng tôi nhấn mạnh vào việc công bố báo cáo việc làm của Hoa Kỳ cho tháng 4. Kỳ vọng là dữ liệu sẽ cho thấy sự nới lỏng của thị trường việc làm Hoa Kỳ và nếu thực sự như vậy, có thể gây áp lực lên đồng USD vì nó có thể làm tăng kỳ vọng ôn hòa của thị trường đối với Fed.

Ý kiến của nhà phân tích (USD)

Nhìn chung, chúng ta có sự kết hợp thú vị giữa dữ liệu cơ bản và dữ liệu tài chính cho USD trong tuần tới. Chúng tôi kỳ vọng USD sẽ vẫn rất nhạy cảm với bất kỳ tiêu đề nào liên quan đến ý định của Tổng thống Hoa Kỳ Trump. Ở cấp độ sâu hơn, chúng tôi lưu ý những lo ngại của thị trường về khả năng suy thoái hoặc sự chậm lại của nền kinh tế Hoa Kỳ và chúng tôi thấy rủi ro nghiêng về phía giảm có thể tiếp tục gây áp lực lên USD, tuy nhiên việc công bố tỷ lệ tăng trưởng GDP của Hoa Kỳ có thể đảo ngược tình hình đó, trong khi việc công bố báo cáo việc làm của Hoa Kỳ cho tháng 4 vào thứ Sáu cũng có thể chứng minh là một động lực thị trường cho đồng bạc xanh.

GBP – Các yếu tố cơ bản dẫn đầu

Ở cấp độ kinh tế vĩ mô, các nhà giao dịch đồng bảng Anh đã nhận được một số tín hiệu đáng lo ngại từ dữ liệu tài chính của Anh trong vài ngày qua. Chúng tôi bắt đầu bằng việc lưu ý sự sụt giảm của số liệu PMI Dịch vụ sơ bộ trong tháng 4. Chỉ số này giảm xuống dưới 50, ngụ ý sự thu hẹp bất ngờ của hoạt động kinh tế trong lĩnh vực dịch vụ quan trọng của Anh, làm gia tăng lo ngại của thị trường về triển vọng kinh tế của Anh . Hơn nữa, tốc độ tăng trưởng doanh số bán lẻ chậm lại trong tháng 3 thấp hơn dự kiến, là một tín hiệu tích cực cho phía cầu của nền kinh tế Anh. Hơn nữa, CBI báo cáo sự cải thiện trong các đơn đặt hàng công nghiệp, cũng trong tháng 4. Trong tuần tới, chúng tôi lưu ý một lịch tương đối nhẹ với chỉ một vài bản phát hành tài chính có tác động lớn từ Anh, do đó chúng tôi kỳ vọng các yếu tố cơ bản sẽ dẫn dắt đồng bảng Anh.

Ở cấp độ chính trị, chúng tôi lưu ý các cuộc đàm phán đang diễn ra giữa Anh và Hoa Kỳ. Vương quốc Anh có vẻ sẵn sàng giảm thuế quan và rào cản phi thuế quan đối với các sản phẩm của Hoa Kỳ trong nền kinh tế Anh và một thỏa thuận có thể giảm thuế quan của Hoa Kỳ đối với các sản phẩm của Anh có thể hỗ trợ một phần cho đồng bảng Anh. Tuy nhiên, chúng tôi muốn cân nhắc toàn bộ thỏa thuận trước khi đưa ra ý kiến. Ở bên kia eo biển, Chính phủ Anh được cho là sắp đạt được một thỏa thuận quốc phòng mới với EU và nếu thực sự như vậy, vấn đề này có thể hỗ trợ một phần cho đồng bảng Anh. Nhìn chung, chúng tôi thấy rằng bất kỳ sự cải thiện nào trong mối quan hệ Anh-EU đều có lợi cho đồng bảng Anh.

Ở cấp độ tiền tệ, chúng tôi bắt đầu bằng cách lưu ý rằng thị trường gần như định giá đầy đủ rằng BoE sẽ cắt giảm lãi suất 25 điểm cơ bản trong cuộc họp tiếp theo vào ngày 8 tháng 5. Tuy nhiên, thị trường dường như cũng kỳ vọng ở giai đoạn hiện tại rằng ngân hàng sẽ thực hiện thêm hai lần cắt giảm lãi suất nữa cho đến cuối năm. Chúng tôi lưu ý rằng gần đây Thống đốc BoE Bailey đã nhấn mạnh đến rủi ro đối với tăng trưởng kinh tế do sự bóp méo trong thương mại toàn cầu và lưu ý rằng BoE sẽ đưa ra quyết định về lãi suất trong hai tuần nữa, điều này lại được hiểu là tín hiệu cho việc cắt giảm lãi suất trong cuộc họp tháng 5, do đó có thể có xu hướng ôn hòa trong số các nhà hoạch định chính sách của BoE. Nhìn chung, nếu các tín hiệu ôn hòa của ngân hàng tăng cường trong tuần tới, chúng ta có thể thấy lập trường của ngân hàng sẽ gây áp lực lên đồng bảng Anh.

Ý kiến của nhà phân tích (GBP)

Nhìn chung, chúng tôi thấy trường hợp đồng bảng Anh bị ảnh hưởng chủ yếu bởi các yếu tố cơ bản. Ở cấp độ tiền tệ, bất kỳ tín hiệu ôn hòa nào từ BoE có thể gây áp lực lên đồng bảng Anh trong khi sự cải thiện trong mối quan hệ thương mại giữa Hoa Kỳ-Anh và EU-Anh có thể hỗ trợ một phần cho đồng bảng Anh.

TIN TỨC NHẬN ĐỊNH NỔI BẬT TUẦN TỚI

- Dự báo tuần tới: Thị trường lao động Hoa Kỳ sẽ là tâm điểm chú ý

- Tuần tới: GDP, lạm phát và việc làm của Hoa Kỳ được chú ý trong bối cảnh hỗn loạn thuế quan – BoJ họp

- Dự báo Vàng hàng tuần: Điều chỉnh từ mức cao kỷ lục sâu hơn khi căng thẳng thương mại Mỹ-Trung dịu đi

- Dự báo hàng tuần về EUR/USD: Lạm phát, tăng trưởng và việc làm sẽ diễn ra tiếp theo

- Triển vọng hàng tuần của GBP/USD: Chuỗi tăng giá của Bảng Anh vẫn còn nguyên vẹn

- Dự báo hàng tuần về đồng đô la Mỹ: Ánh sáng cuối đường hầm?

- Dự báo hàng tuần về Bitcoin: BTC củng cố sau khi tăng hơn 10% trong tuần

JPY – BoJ dự kiến sẽ giữ nguyên vào thứ năm tuần tới

Ở cấp độ kinh tế vĩ mô đối với các nhà giao dịch JPY, chúng tôi lưu ý rằng thứ Sáu tuần trước, việc công bố tỷ lệ CPI của Nhật Bản cho tháng 3 đã gửi đi những tín hiệu trái chiều khi tỷ lệ tiêu đề chậm lại trong khi tỷ lệ cốt lõi tăng tốc. Tuy nhiên, ngay cả với động thái đó, cả hai tỷ lệ vẫn cao hơn đáng kể so với mục tiêu của BoJ, do đó có thể cho phép ngân hàng tiến hành tăng lãi suất nhiều hơn. Xin lưu ý rằng tỷ lệ CPI của Tokyo cho tháng 4 đã tăng tốc vượt quá kỳ vọng của thị trường, có thể là tiền đề cho tỷ lệ trên toàn quốc, xét đến mật độ dân số của thành phố lớn của Nhật Bản. Mặt khác, chúng tôi lo ngại về sự tăng trưởng của nền kinh tế Nhật Bản vì số liệu PMI sản xuất sơ bộ cho tháng 4 vẫn ở chế độ thu hẹp nhưng trong lĩnh vực Dịch vụ, hoạt động kinh tế đã được đẩy nhanh.

Ở cấp độ cơ bản, chúng tôi tiếp tục nhấn mạnh những tác động tiêu cực có thể xảy ra đối với nền kinh tế Nhật Bản từ thuế quan của Trump, trong đó nổi bật là đối với ngành sản xuất ô tô của Nhật Bản. Theo chúng tôi, vấn đề này tiếp tục gây áp lực lên đồng JPY vì nó gây áp lực lên triển vọng của nền kinh tế Nhật Bản. Hơn nữa, chúng tôi lưu ý bản chất kép của đồng JPY là nơi trú ẩn an toàn và là đồng tiền quốc gia. Nếu những lo lắng của thị trường tiếp tục giảm bớt, chúng ta có thể thấy đồng JPY giảm giá.

Ở cấp độ tiền tệ, điểm nổi bật đối với các nhà giao dịch Yên trong tuần tới là quyết định lãi suất của BoJ vào thứ Năm tuần tới. Theo JPY OIS, thị trường, khi những dòng này được viết, có vẻ như kỳ vọng ngân hàng sẽ tiếp tục giữ nguyên và duy trì ở mức đó, với kỳ vọng về việc tăng lãi suất đạt gần 50% cho cuộc họp tháng 12. Một số nhà phân tích có xu hướng nhấn mạnh khả năng ngân hàng sẽ tiến hành thêm nhiều đợt tăng lãi suất nữa, một đợt có thể diễn ra vào quý 3, với lý do BoJ tập trung vào áp lực lạm phát trong nền kinh tế Nhật Bản. Do đó, sự chú ý của thị trường dự kiến sẽ chuyển sang hướng dẫn tương lai của ngân hàng, sẽ được đưa vào tuyên bố kèm theo và cuộc họp báo sau đó. Chúng tôi kỳ vọng ngân hàng sẽ trích dẫn sự không chắc chắn do chế độ thuế quan của Trump gây ra, điều này có thể làm giảm bớt mọi kỳ vọng về việc tăng lãi suất và do đó có thể gây áp lực lên Yên, nhưng nếu trọng tâm của ngân hàng chuyển sang áp lực lạm phát, điều này có thể báo hiệu khả năng tăng lãi suất, do đó hỗ trợ cho JPY.

Ý kiến của nhà phân tích (JPY)

Chúng tôi kỳ vọng quyết định về lãi suất của BoJ và đặc biệt là hướng dẫn trước của ngân hàng sẽ là vấn đề chính đằng sau động thái của JPY trong tuần tới. Một lập trường ôn hòa hơn từ phía ngân hàng có thể gây áp lực lên đồng Yên. Hơn nữa, ở cấp độ cơ bản, chúng tôi lưu ý rằng nếu lo ngại của thị trường giảm bớt, JPY có thể gặp phải một số dòng tiền chảy ra.

EUR – Tỷ lệ HICP và GDP sơ bộ được chú ý

Chúng tôi nhấn mạnh dữ liệu tài chính của Khu vực đồng Euro sẽ được công bố trong tuần tới như một yếu tố chính cho hướng đi của EUR. Chúng tôi bắt đầu với lãi suất HICP sơ bộ cho tháng 4 và khả năng chậm lại có thể khiến đồng tiền chung trượt xuống thấp hơn vì sự chậm lại có thể làm tăng kỳ vọng của thị trường về việc ECB sẽ cắt giảm lãi suất. Mặt khác, nếu lãi suất GDP sơ bộ cho quý 1 tăng tốc, cho thấy mức tăng trưởng một lần nữa ở mức quý này so với quý trước, điều này có thể hỗ trợ cho EUR vì lo ngại của thị trường về khả năng suy thoái kinh tế của Khu vực đồng Euro có thể giảm bớt. Tại thời điểm này, bên cạnh lãi suất của Khu vực đồng Euro, chúng tôi nhấn mạnh tầm quan trọng của lãi suất GDP và HICP liên quan đến Đức là nền kinh tế lớn nhất trong Khu vực đồng Euro.

Ở cấp độ tiền tệ, chúng tôi lưu ý đến các bình luận của Chủ tịch ECB Lagarde ngày hôm qua, khi bà tuyên bố rằng bà kỳ vọng, cuộc chiến thuế quan của Trump sẽ có tác động giảm phát đối với nền kinh tế của Khu vực đồng Euro, theo chúng tôi, điều này có thể thúc đẩy ý định cắt giảm lãi suất nhiều hơn của ECB. Nếu các nhà hoạch định chính sách của ECB đưa ra nhiều tín hiệu ôn hòa hơn, chúng ta có thể thấy kỳ vọng ôn hòa của thị trường được tăng cường và gây áp lực lên EUR. Hiện tại, chúng tôi lưu ý rằng thị trường hiện đang kỳ vọng ngân hàng sẽ thực hiện thêm hai hoặc ba lần cắt giảm lãi suất nữa, cho đến cuối năm.

Ở cấp độ cơ bản, chúng tôi xem ý định chính sách tài khóa mở rộng của Ủy ban EU và Chính phủ Đức là hỗ trợ cho đồng tiền chung. Mặt khác, thuế quan của Trump có xu hướng gây áp lực lên đồng tiền chung và hiện tại hy vọng của những người tham gia thị trường về một hội nghị thượng đỉnh EU-Hoa Kỳ đang gia tăng. Bất kỳ diễn biến nào khác có thể ngụ ý rằng căng thẳng trong mối quan hệ thương mại EU-Hoa Kỳ sẽ giảm bớt có thể hỗ trợ cho đồng EUR.

Ý kiến của nhà phân tích (EUR)

Chúng tôi thấy trường hợp của các nhà giao dịch EUR trong tuần tới tập trung chủ yếu vào việc công bố lãi suất HICP và GDP sơ bộ. Việc tăng tốc lãi suất HICP hoặc GDP có thể hỗ trợ cho đồng tiền chung. Ngoài ra, chúng tôi lưu ý ở cấp độ cơ bản, căng thẳng trong mối quan hệ thương mại EU-USD có xu hướng đè nặng lên EUR, cũng như ý định ôn hòa của ECB.

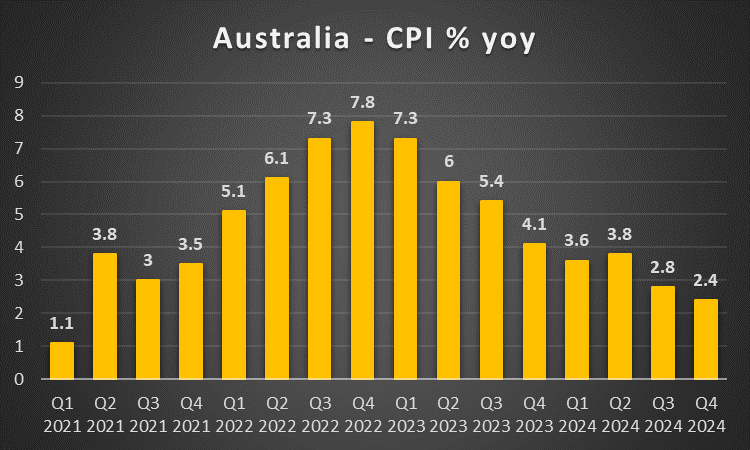

AUD – Tỷ lệ CPI quý 1 của Úc được chú ý

Các yếu tố cơ bản và đặc biệt là cuộc chiến thương mại Mỹ-Trung có thể là động lực chính thúc đẩy đồng đô la Úc trong vài ngày qua. Hy vọng gia tăng về việc xoa dịu căng thẳng thương mại Mỹ-Trung có xu hướng hỗ trợ đồng đô la Úc do mối quan hệ thương mại chặt chẽ giữa Trung Quốc và Úc. Do đồng đô la Úc nhạy cảm với các diễn biến trong nền kinh tế Trung Quốc, chúng tôi lưu ý đến việc công bố số liệu PMI sản xuất của Trung Quốc trong tháng 4 và nếu các chỉ số này cho thấy hoạt động kinh tế trong lĩnh vực này mở rộng nhanh hơn, chúng tôi có thể thấy đồng đô la Úc nhận được một số hỗ trợ, trong khi hoạt động kinh tế trong lĩnh vực sản xuất của Trung Quốc mở rộng chậm hơn hoặc thậm chí thu hẹp có thể gây áp lực lên AUD.

Ở cấp độ tiền tệ đối với đồng đô la Úc, chúng tôi lưu ý kỳ vọng rất ôn hòa của thị trường đối với RBA về việc cắt giảm lãi suất thêm năm lần nữa cho đến cuối năm, bắt đầu từ cuộc họp tiếp theo vào tháng 5. Tuy nhiên, trong một báo cáo được công bố ngày hôm qua, RBA đã hạ thấp tác động của lộ trình lãi suất đối với các hộ gia đình. Những phát hiện của báo cáo có thể ngụ ý rằng ngân hàng có thể không tích cực trong việc cắt giảm lãi suất, như thị trường có thể mong đợi. Nếu chúng ta thấy thêm tín hiệu ôn hòa từ ngân hàng, chúng tôi kỳ vọng chúng sẽ có tác động tiêu cực đến đồng đô la Úc, trong khi sự do dự từ phía ngân hàng trong việc cắt giảm lãi suất rộng rãi có thể hỗ trợ đồng đô la Úc.

Ở cấp độ kinh tế vĩ mô, chúng tôi lưu ý sự suy giảm của số liệu PMI sơ bộ của tháng 4, ngụ ý sự chậm lại trong việc mở rộng hoạt động kinh tế và chúng tôi nhấn mạnh việc công bố tỷ lệ CPI của quý 1 và tháng 3 vào thứ Tư tuần tới. Nếu chúng ta thấy tỷ lệ tăng tốc, chúng ta có thể thấy đồng đô la Úc nhận được một số hỗ trợ vì việc công bố có thể ngụ ý áp lực lạm phát gia tăng trong nền kinh tế Úc, từ đó có thể làm giảm kỳ vọng của thị trường về việc cắt giảm lãi suất rộng rãi của RBA.

Ý kiến của nhà phân tích (AUD)

Nhìn chung, chúng tôi thấy các yếu tố cơ bản là yếu tố chính thúc đẩy hướng đi của AUD trong tuần tới với trọng tâm là cuộc chiến thương mại Mỹ-Trung. Bất kỳ dấu hiệu nào cho thấy căng thẳng đang tan băng đều có thể hỗ trợ cho đồng đô la Úc do mối quan hệ chặt chẽ giữa Trung Quốc và Úc và khả năng cải thiện tâm lý thị trường có thể ủng hộ các tài sản rủi ro hơn. Ở cấp độ vĩ mô, chúng tôi nhấn mạnh đến việc công bố tỷ giá CPI cho quý 1 và tháng 3 và khả năng giảm bớt áp lực lạm phát có thể gây áp lực lên đồng đô la Úc và ngược lại.

CAD – Cuộc bầu cử liên bang sắp diễn ra

Về mặt cơ bản đối với các nhà giao dịch Loonie, chúng tôi lưu ý rằng cuộc bầu cử Liên bang Canada đang đến gần, vì chúng sẽ được tổ chức vào thứ Hai. Có vẻ như có sự quan tâm rộng rãi đến cuộc bầu cử trái ngược với các cuộc bầu cử trong quá khứ, điều này có xu hướng làm tăng sự không chắc chắn về kết quả, trong khi yếu tố Trump có xu hướng ủng hộ Đảng Tự do. Hiện tại, kỳ vọng là Đảng Tự do sẽ giành được đa số tuyệt đối, có thể có tác động ngắn hạn đến CAD, trong khi chiến thắng bất ngờ của Đảng Bảo thủ có thể khiến CAD tăng giá. Tuy nhiên, vấn đề chính khiến các nhà giao dịch CAD bối rối là thuế quan của Hoa Kỳ đối với các sản phẩm của Canada ở giai đoạn hiện tại. Nếu chúng ta thấy căng thẳng thương mại giữa hai nước láng giềng giảm bớt, chúng ta có thể thấy CAD nhận được một số hỗ trợ và ngược lại. Cuối cùng, về mặt cơ bản, chúng tôi lưu ý rằng giá dầu vẫn tương đối ổn định trong vài ngày qua, nhưng nếu chúng ta thấy giá dầu giảm trong tuần tới, điều này có thể có tác động tiêu cực đến CAD, vì Canada là nền kinh tế sản xuất dầu lớn.

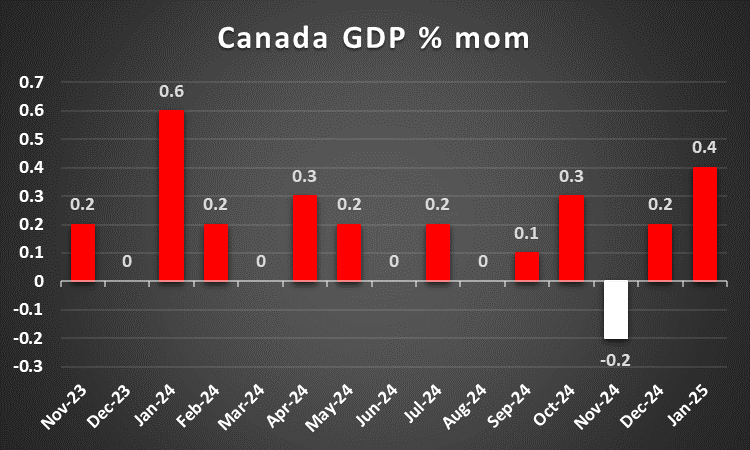

Ở cấp độ vĩ mô, đây là một tuần khá yên tĩnh đối với các nhà giao dịch Loonie, tuy nhiên doanh số bán lẻ tháng 2 của Canada vẫn chưa được công bố vì những dòng này được viết và có thể ảnh hưởng đến hướng đi của nó. Trong tuần tới, chúng tôi sẽ nêu bật hai bản phát hành có thể chứng minh được sự quan tâm của các nhà giao dịch CAD. Đầu tiên là tỷ lệ GDP của tháng 2 vào thứ Tư và khả năng tăng tốc của tỷ lệ này có thể cung cấp một số hỗ trợ cho CAD vì nó ngụ ý rằng nền kinh tế tăng trưởng với tốc độ nhanh hơn và thứ hai sẽ là số liệu PMI của S&P trong tháng 4 đối với lĩnh vực sản xuất và nếu số liệu này giảm xuống thấp hơn nữa, báo hiệu sự co lại sâu hơn nữa của hoạt động kinh tế trong lĩnh vực này, điều này có thể gây áp lực lên Loonie.

Ở cấp độ tiền tệ, chúng tôi lưu ý kỳ vọng của thị trường đối với ngân hàng sẽ giữ nguyên trong cuộc họp tiếp theo nhưng cũng lưu ý rằng thị trường kỳ vọng ngân hàng sẽ thực hiện thêm hai lần cắt giảm lãi suất nữa cho đến cuối năm. Do đó, thị trường đang có xu hướng ôn hòa và bất kỳ tín hiệu nào ngược lại từ các nhà hoạch định chính sách của BoC đều có thể buộc thị trường phải định vị lại chính mình, do đó cung cấp một số hỗ trợ cho Looney. Chúng tôi nhấn mạnh việc công bố Tóm tắt các cuộc thảo luận về chính sách tiền tệ của BoC cho cuộc họp tháng 4 vào thứ Tư, có thể làm sáng tỏ hơn về ý định của ngân hàng.

Ý kiến của nhà phân tích (CAD)

Chúng tôi thấy trường hợp cuộc bầu cử ở Canada có thể thu hút sự quan tâm của các nhà giao dịch Loonie, tuy nhiên tác động lên CAD nếu Đảng Tự do được bầu có thể ở mức vừa phải vì thị trường kỳ vọng kết quả này và đã chuẩn bị cho điều đó. Mặt khác, chiến thắng bất ngờ của Đảng Bảo thủ có thể khiến Loonie tăng giá. Thuế quan của Hoa Kỳ đối với các sản phẩm của Canada vẫn là vấn đề chính ở cấp độ cơ bản và khả năng giảm căng thẳng có thể hỗ trợ CAD. Ở cấp độ kinh tế vĩ mô, chúng tôi lưu ý việc công bố tỷ lệ GDP của tháng 2 và số liệu PMI của tháng 4 là những yếu tố có thể tác động đến thị trường đối với Loonie.

Bình luận chung

Như một bình luận kết thúc, chúng tôi kỳ vọng USD sẽ vẫn thống trị thị trường FX trong tuần tới do tính nghiêm trọng và tần suất của các bản phát hành có tác động lớn từ Hoa Kỳ trong tuần tới, nhưng cũng do động lực phát triển bởi các yếu tố cơ bản của Hoa Kỳ chủ yếu được hình thành bởi Tổng thống Hoa Kỳ Trump do tính khó đoán và phong cách khoa trương của ông. Đối với thị trường chứng khoán Hoa Kỳ, tình hình chờ đợi và xem xét dường như xuất hiện sau khi ngừng chảy máu, nhưng thị trường chứng khoán Hoa Kỳ vẫn rất nhạy cảm với các tiêu đề đang lan rộng, trong khi cùng lúc đó, giai đoạn báo cáo thu nhập đang diễn ra sôi nổi, làm tăng thêm sự phức tạp trong việc điều hướng thị trường chứng khoán Hoa Kỳ . Đối với giá vàng, kim loại quý đã giảm từ mức cao nhất mọi thời đại trước đó và xu hướng tăng giá dường như đã dịu đi, nhưng chúng ta có thể thấy sự biến động sắp xảy ra đối với kim loại quý này.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Peter Iosif, ACA, MBA