Các Chỉ số Đánh giá Hiệu suất và Rủi ro Danh mục Đầu tư

Bài viết phânn tích các chỉ số sharpe, treynor, và alpha của jensen; công cụ đánh giá lợi nhuận vượt trội sau khi đã điều chỉnh rủi ro thị trường.

Nhu cầu đo lường hiệu suất điều chỉnh rủi ro

Trong thế giới đầu tư, lợi nhuận cao không phải lúc nào cũng đồng nghĩa với quản lý tài sản xuất sắc. Một người quản lý quỹ có thể đạt được lợi nhuận 20% nhưng phải chấp nhận rủi ro rất lớn, trong khi một người khác đạt 15% với rủi ro thấp hơn nhiều. Mục tiêu cơ bản của phân tích danh mục đầu tư là xác định liệu lợi nhuận đạt được có xứng đáng với mức độ rủi ro đã gánh chịu hay không.

Các chỉ số hiệu suất điều chỉnh rủi ro được phát triển dựa trên lý thuyết danh mục đầu tư hiện đại, giúp nhà đầu tư chuyển trọng tâm từ lợi nhuận tuyệt đối sang lợi nhuận trên một đơn vị rủi ro. Ba chỉ số quan trọng nhất trong lĩnh vực này là chỉ số sharpe, chỉ số treynor, và alpha của jensen, mỗi chỉ số lại sử dụng một thước đo rủi ro khác nhau để đánh giá hiệu quả của người quản lý quỹ.

Chỉ số Sharpe: Hiệu suất trên Rủi ro Tổng thể

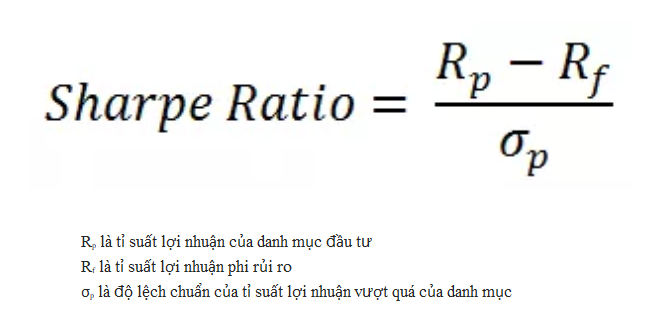

Chỉ số sharpe, được đặt tên theo nhà kinh tế học đoạt giải Nobel William F. Sharpe, là thước đo hiệu suất phổ biến nhất. Chỉ số này đánh giá phần lợi nhuận vượt trội của danh mục so với lãi suất phi rủi ro trên mỗi đơn vị rủi ro tổng thể (được đo bằng độ lệch chuẩn). Công thức của chỉ số sharpe như sau:

Chỉ số sharpe đo lường mức độ nhà đầu tư được bồi thường cho tổng rủi ro mà họ gánh chịu. Chỉ số sharpe càng cao thì hiệu suất của danh mục càng tốt. Nó phù hợp nhất khi so sánh các danh mục đầu tư không đa dạng hóa tốt, hoặc khi nhà đầu tư quan tâm đến sự biến động tổng thể của danh mục chứ không chỉ rủi ro thị trường.

Chỉ số Treynor: Hiệu suất trên Rủi ro Hệ thống

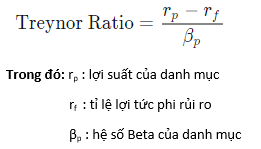

Chỉ số treynor, được phát triển bởi Jack Treynor, tập trung vào việc định giá lợi nhuận vượt trội so với lãi suất phi rủi ro trên mỗi đơn vị rủi ro hệ thống. Rủi ro hệ thống, hay rủi ro thị trường, được đo lường bằng hệ số beta (\beta). Hệ số beta thể hiện mức độ danh mục biến động so với thị trường chung. Công thức của chỉ số treynor như sau:

Sự khác biệt chính giữa chỉ số treynor và chỉ số sharpe là thước đo rủi ro ở mẫu số. Chỉ số treynor giả định rằng danh mục đã được đa dạng hóa hoàn toàn, do đó rủi ro phi hệ thống (rủi ro riêng của tài sản) đã bị loại bỏ, và chỉ còn lại rủi ro hệ thống (beta) là yếu tố quan trọng nhất.

Chỉ số treynor thường được sử dụng để đánh giá hiệu quả của các quỹ đầu tư lớn hoặc quỹ hưu trí, những đơn vị quản lý danh mục đã đa dạng hóa tốt và đang hoạt động trong một thị trường hiệu quả. Giống như sharpe, chỉ số treynor càng cao càng tốt.

Chỉ số Alpha của Jensen: Đo lường Giá trị Gia tăng Thực sự

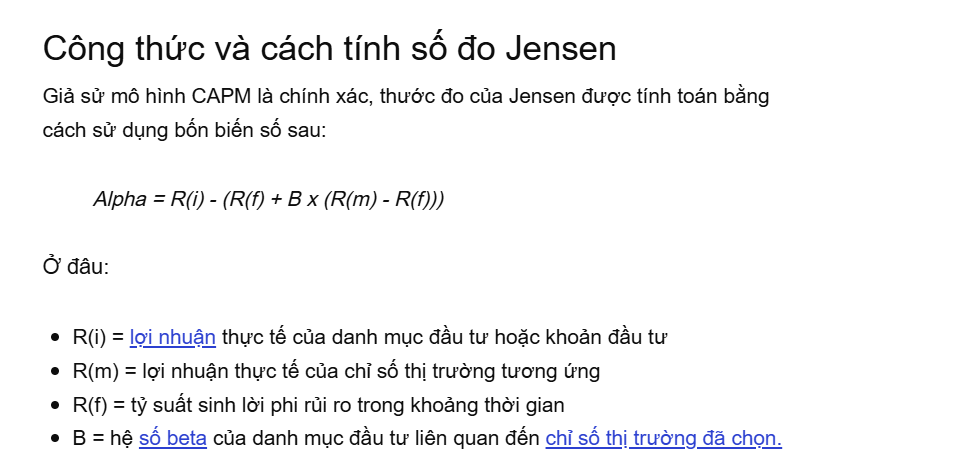

Alpha của jensen, hay đơn giản là Alpha, là chỉ số đo lường mức độ lợi nhuận vượt trội (hoặc kém hơn) mà một danh mục đạt được so với mức lợi nhuận dự kiến theo mô hình định giá tài sản vốn (capm). Về cơ bản, alpha đo lường "giá trị gia tăng" thực sự do kỹ năng quản lý của người quản lý quỹ, không phải do sự biến động ngẫu nhiên của thị trường.

Alpha được tính bằng cách lấy lợi nhuận thực tế của danh mục trừ đi lợi nhuận dự kiến theo capm:

• Alpha dương (> 0): Người quản lý quỹ đã tạo ra lợi nhuận vượt trội so với những gì mô hình capm dự đoán cho mức độ rủi ro (beta) đó. Điều này gợi ý rằng họ có kỹ năng chọn lọc cổ phiếu (stock picking) hoặc thời điểm thị trường (market timing) xuất sắc.

• Alpha âm (< 0): Danh mục hoạt động kém hiệu quả hơn mức lợi nhuận kỳ vọng của thị trường cho mức rủi ro đã gánh chịu.

Alpha của jensen là thước đo trực tiếp nhất về kỹ năng quản lý quỹ, tách biệt hoàn toàn rủi ro hệ thống khỏi hiệu suất.

Sự khác biệt và ngữ cảnh ứng dụng

Ba chỉ số này cung cấp các góc nhìn khác nhau về hiệu suất:

Chỉ số sharpe sử dụng độ lệch chuẩn, phù hợp để đánh giá rủi ro tổng thể, đặc biệt quan trọng khi danh mục chưa đa dạng hóa hoàn toàn (rủi ro phi hệ thống vẫn tồn tại) hoặc khi so sánh các tài sản có tính thanh khoản thấp.

Chỉ số treynor sử dụng beta, phù hợp khi danh mục đã đa dạng hóa tốt và chỉ còn rủi ro thị trường là yếu tố duy nhất cần được bồi thường. Nó lý tưởng để so sánh hiệu suất tương đối của các quỹ trong một thị trường đã phát triển.

Chỉ số alpha của jensen cũng sử dụng beta, nhưng nó lại cung cấp một giá trị tuyệt đối của lợi nhuận vượt trội, cho biết chính xác bao nhiêu phần trăm lợi nhuận là do kỹ năng của người quản lý chứ không phải do sự bù đắp rủi ro thị trường.

Các nhà đầu tư thường sử dụng cả ba chỉ số để có cái nhìn toàn diện. Ví dụ, một danh mục có sharpe cao và alpha dương cho thấy nó không chỉ kiểm soát tốt rủi ro tổng thể mà còn tạo ra lợi nhuận vượt trội nhờ vào kỹ năng quản lý.

Hạn chế của Các Chỉ số Điều chỉnh Rủi ro

Mặc dù các chỉ số này rất mạnh mẽ, chúng vẫn có những hạn chế nhất định cần được xem xét:

Thứ nhất là tính ổn định của dữ liệu đầu vào. Tất cả các chỉ số này đều dựa trên dữ liệu lịch sử và các giả định (như beta, lãi suất phi rủi ro) có thể không còn chính xác trong tương lai. Đặc biệt, beta có thể thay đổi theo thời gian và theo chu kỳ kinh tế.

Thứ hai là giả định về phân phối chuẩn. Chỉ số sharpe dựa trên độ lệch chuẩn, giả định rằng lợi nhuận tuân theo phân phối chuẩn. Trong thực tế, thị trường tài chính thường có các sự kiện cực đoan (fat tails) xảy ra thường xuyên hơn dự đoán, làm cho độ lệch chuẩn đánh giá thấp rủi ro thực tế.

Thứ ba là tính hợp lệ của capm. Cả chỉ số treynor và alpha của jensen đều dựa trên mô hình capm. Nếu capm không hoàn toàn mô tả mối quan hệ giữa rủi ro và lợi nhuận (ví dụ: các mô hình đa yếu tố như ffa-fama-french model có thể phù hợp hơn), thì kết quả alpha hoặc treynor sẽ bị sai lệch.

Kết luận

Chỉ số sharpe, chỉ số treynor, và alpha của jensen là các công cụ không thể thiếu trong kho vũ khí của nhà đầu tư chuyên nghiệp. Chúng chuyển hóa các dữ liệu phức tạp về lợi nhuận và biến động thành một ngôn ngữ đơn giản, cho phép so sánh hiệu suất một cách khách quan trên cơ sở điều chỉnh rủi ro. Việc hiểu và áp dụng các chỉ số này giúp nhà đầu tư đưa ra quyết định sáng suốt hơn, tránh bị cám dỗ bởi lợi nhuận tuyệt đối và tập trung vào mục tiêu cuối cùng: tối đa hóa lợi nhuận trên mỗi đơn vị rủi ro đã gánh chịu.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư