Cuối tuần: Nước Mỹ trước tiên

Cổ phiếu tăng trong phiên giao dịch ngắn ngày và thưa thớt vì kỳ nghỉ vào thứ Sáu, thúc đẩy các chỉ số chính lên mức cao kỷ lục khi các nhà đầu tư vui mừng trong một tháng tràn ngập mức tăng mạnh mẽ, được thúc đẩy bởi đợt phục hồi thuyết phục sau bầu cử.

Thị trường

Cổ phiếu tăng trong phiên giao dịch ngắn ngày và thưa thớt vì kỳ nghỉ vào thứ Sáu, thúc đẩy các chỉ số chính lên mức cao kỷ lục khi các nhà đầu tư vui mừng trong một tháng tràn ngập mức tăng mạnh mẽ, được thúc đẩy bởi đợt phục hồi thuyết phục sau bầu cử. Chỉ số trung bình công nghiệp Dow Jones và S&P 500 lần lượt tăng 0,4% và 0,6%, đánh dấu mức đóng cửa cao kỷ lục, trong khi Nasdaq Composite tăng vọt 0,8%, gần với mức đỉnh. Sự gia tăng này diễn ra sau một đợt thoái lui tạm thời trong kỳ nghỉ lễ Tạ ơn khi S&P 500 phá vỡ chuỗi bảy phiên tăng giá khi đà tăng tạm dừng có thể khiến một số nhà đầu tư kiếm lời. Tuy nhiên, các chuẩn mực của Hoa Kỳ đã thể hiện khả năng phục hồi đáng chú ý của họ ngay cả khi đối mặt với thuế quan và kỳ vọng cắt giảm lãi suất của Fed được kiềm chế , được thúc đẩy bởi triển vọng đầy hứa hẹn của chính quyền 'Nước Mỹ trên hết'. Trong tháng 11, Dow Jones và S&P 500 đã ghi nhận mức tăng hàng đầu, lần lượt tăng 7,5% và 5,7%. Trong khi đó, chỉ số Nasdaq thiên về công nghệ đã có mức tăng trưởng hàng tháng tốt nhất kể từ tháng 5, với mức tăng 6,2%, nhấn mạnh sự kết thúc của một tháng thị trường năng động khi các nhà đầu tư hy vọng vào một tháng lễ hội khác sắp tới.

Trên mặt trận kinh tế, dữ liệu của Hoa Kỳ đã được công bố mà không có sự xáo trộn nào, xác nhận mức tăng trưởng Q3 là 2,8%, với lạm phát PCE hoàn toàn phù hợp với dự báo. Tuy nhiên, trong khi lạm phát PCE của tháng 10 không đi chệch hướng, thì sự dai dẳng của nó đang khiến nhiều người phải nhíu mày. Giá cốt lõi đã tăng 2,8% trong năm qua, dừng đà giảm kể từ mức thấp nhất là 2,6% vào tháng 6. Sau một loạt các chỉ số giảm nhẹ vào đầu mùa hè, nhịp độ lạm phát đã tăng nhanh hơn, bằng chứng là xu hướng hàng năm trong 3 tháng tiến triển ở mức 2,8%, được thúc đẩy bởi các số liệu hàng tháng gần đây vượt quá 3% hàng năm. Liệu áp lực lạm phát đang âm ỉ này có báo hiệu sự tạm dừng trong quỹ đạo cắt giảm lãi suất của Cục Dự trữ Liên bang vào tháng 12 không? Quan điểm của tôi là không trừ khi thuế quan gây ra làn sóng lạm phát đáng kể hơn. Ngay cả khi lạm phát ở mức 2,8%, lãi suất quỹ liên bang thực tế vẫn thắt chặt nghiêm ngặt. Tuy nhiên, nếu lạm phát duy trì trong phạm vi 2,5%-3%, tốc độ nới lỏng có thể chậm lại vào năm 2025 hoặc gây sức ép để đánh giá lại lãi suất cuối cùng lên mức cao hơn so với dự đoán trước đây.

Bên kia “The Pond”, các tín hiệu kinh tế đang phát ra một cảnh báo nghiêm khắc về 'stagflation lite', đang chênh vênh trên bờ vực của tình trạng trì trệ hoàn toàn sau khi lạm phát tiêu đề tăng vọt trở lại trên mục tiêu. Sự gia tăng này sẽ dập tắt hoàn toàn mọi kỳ vọng còn sót lại về việc Ngân hàng Trung ương Châu Âu (ECB) sẽ cắt giảm 50 điểm cơ bản vào tháng 12, một kịch bản mà ngay cả những người theo chủ nghĩa diều hâu trung thành nhất của ECB cũng đã bắt đầu hạ thấp vào đầu tuần. Mặc dù vậy, đồng euro có thể không thấy thoải mái khi tiếng chuông báo động về tình trạng đình lạm vang lên và sẽ sớm vang vọng khắp các thị trường tiền tệ.

Tháng 11 đánh dấu tháng thứ hai liên tiếp lạm phát tiêu đề có xu hướng tăng, với lạm phát cốt lõi cố định ở mức 2,7% kể từ tháng 9. Trong giai đoạn này, chỉ số tiêu đề đã giảm xuống dưới mục tiêu trong thời gian ngắn, mang lại sự hoãn lại thoáng qua. Đồng thời, PMI Flash cho tháng 11 nhấn mạnh tình trạng kinh tế khó khăn ngày càng tăng khi chỉ số tổng hợp trượt trở lại vào tình trạng suy giảm, chạm mức thấp nhất trong 10 tháng và củng cố nỗi sợ hãi của các nhà đầu tư. Hoạt động kinh tế cho thấy những dấu hiệu yếu kém dai dẳng và mặc dù tăng trưởng tiền lương vượt quá kỳ vọng trong quý 3, nhưng đây có thể chỉ là hơi thở cuối cùng của lạm phát trong bối cảnh nhu cầu yếu. Do đó, ECB sẽ cắt giảm vào tháng 12, nhưng có lẽ sẽ không mạnh mẽ như những gì những người bi quan về Euro hy vọng.

Thị trường ngoại hối

Như đã nêu chi tiết trong các báo cáo FX đang diễn ra của chúng tôi, chúng tôi đã dự đoán BoJ sẽ tăng lãi suất thông qua EURJPY bán khống trong vài tuần qua. May mắn thay cho lời dự đoán đó, đồng yên tiếp tục tăng vào thứ Sáu, với các đợt tăng giá của USDJPY nhanh chóng bị bán tháo, khiến cặp tiền này kết thúc tuần ở mức quanh 149,70 và EUR/JPY ở mức 158,36. Động lực cho việc BoJ tăng lãi suất sớm nhất là vào tháng tới đã tăng tốc với việc công bố CPI tháng 11 nóng hơn dự kiến của Tokyo. Tôi đang định giá mức tăng lãi suất là 15 điểm cơ bản cho tháng 12 và tháng 1, mặc dù sự đồng thuận hiện tại của thị trường có phần tích cực hơn.

Sân khấu đã sẵn sàng cho một vở kịch phân kỳ chính sách đáng kể, đặc biệt là nếu dữ liệu NFP và CPI sắp tới của Hoa Kỳ củng cố khả năng Fed cắt giảm lãi suất vào tháng 12 (từ 65% xuống 80%) và tháng 1 (từ 17% xuống 50%). Những kết quả như vậy có thể đẩy USD/JPY xuống dưới mức 147 (hoặc thấp hơn), có thể bảo vệ thặng dư thương mại của Tokyo khỏi sự trừng phạt thuế quan của Trump. Sự thay đổi này phụ thuộc vào thiện chí tăng lãi suất của BoJ—do đó, việc luôn cảnh giác với lời lẽ của BoJ là chìa khóa, đặc biệt là vì dữ liệu lạm phát của Tokyo là dữ liệu lạm phát giảm cuối cùng trước quyết định ngày 19 tháng 12 của BoJ.

Sự sụt giảm gần đây của cặp USD/JPY cũng được hỗ trợ bởi sự suy yếu chung của đồng đô la Mỹ, nhờ vào bối cảnh kho bạc Hoa Kỳ thanh bình sau khi Trump đề cử chiến lược Scott Bessent làm Bộ trưởng Tài chính. Bên ngoài phạm vi đồng yên, đồng đô la dường như không sẵn sàng cho một đợt giảm mạnh vào cuối năm, ngoại trừ đợt bán tháo cuối năm điển hình của các công ty. Lá bài tẩy chính là báo cáo bảng lương phi nông nghiệp của Hoa Kỳ vào tuần tới cho tháng 11. Sự phục hồi yếu ớt sau đợt giảm mạnh do ảnh hưởng của cơn bão vào tháng 10 sẽ củng cố niềm tin vào đợt cắt giảm vào tháng 12 của Fed và có khả năng hiệu chỉnh lại kỳ vọng về một đợt nới lỏng mạnh mẽ hơn vào năm tới.

Giao dịch tiếng ồn của Trump

Có Trump trong Nhà Trắng là điều hấp dẫn từ góc nhìn của một nhà giao dịch. Thực tế là những nhà giao dịch lão luyện nhất cũng giống như những siêu dự báo hàng đầu. Họ hoạt động với sự rõ ràng cắt đứt tiếng ồn—không giống như sự thay đổi thường thấy ở những người mới vào nghề. Tất cả đều rất thông minh, nhưng trình độ học vấn của những nhà giao dịch ưu tú này có thể khác nhau rất nhiều; Tôi đã làm việc với một số người có trình độ học vấn không vượt quá trung học nhưng lại rất phi thường, trong khi một số sinh viên tốt nghiệp Wharton lại gặp khó khăn vì thành công trong giao dịch không phụ thuộc vào giáo dục chính quy mà phụ thuộc vào tư duy về xác suất và rủi ro đuôi.

Nói như vậy, động lực giao dịch đã phân nhánh mạnh mẽ, với các thuật toán thống trị bối cảnh tại các ngân hàng lớn, mở đường cho một kỷ nguyên mới trên thị trường tài chính. Sự thay đổi này đã cho phép một nhóm các công ty giao dịch cực kỳ bí mật - không phải do các nhà giao dịch truyền thống điều hành mà là đội ngũ kỹ sư và chuyên gia lập trình - phát triển mạnh. Các công ty như Citadel Securities, Susquehanna International Group, XTX Markets và DRW đã tận dụng sự điện tử hóa của thị trường tài chính để chiếm lĩnh thị phần đáng kể. Những thực thể nhanh nhẹn và ít bị quản lý này đã định hình lại bối cảnh giao dịch của Phố Wall, thách thức sự thống trị của các tổ chức ngân hàng được thành lập lâu đời và được quản lý chặt chẽ hơn.

Với Trump, trò chơi trở nên rõ ràng hơn. Rủi ro đuôi được xác định rõ ràng và khả năng đánh giá dễ dàng hơn, cho phép các nhà giao dịch hành động nhanh chóng. Khi Trump đăng dòng tweet về thuế quan, nó gần giống như một khẩu súng lục khởi động cho các biến động của thị trường, gửi các tín hiệu có tác động mạnh như bom "Truth Social" vang vọng toàn cầu. Khả năng dự đoán trong sự không thể dự đoán này giúp các nhà giao dịch dày dạn kinh nghiệm dễ dàng hành động trước rồi sau đó lập chiến lược, biết rõ những gợn sóng từ các dòng tweet này sẽ lan rộng đến đâu.

Tuần trước đánh dấu cuộc đối đầu đầu tiên giữa Donald Trump, làn sóng chỉ trích dữ dội trên mạng xã hội của ông và các thị trường toàn cầu. Với Canada và Mexico nằm trong tầm ngắm, tổng thống đắc cử đã đe dọa áp thuế 25% đối với tất cả hàng nhập khẩu từ các quốc gia này. Hậu quả là nhanh chóng và rõ ràng—cả đồng đô la Canada và đồng nhân dân tệ Trung Quốc đều cảm thấy rung chuyển ngay lập tức. Cùng lúc đó, đồng peso Mexico đã giảm xuống mức thấp nhất trong hai năm, làm nổi bật sự căng thẳng rõ rệt và tác động kinh tế do lập trường thương mại hung hăng của Trump gây ra.

Phản ứng nhanh chóng của Tổng thống Mexico Claudia Sheinbaum trước những lời đe dọa áp thuế của Tổng thống đắc cử Trump đối với Truth Social là táo bạo và không thể nhầm lẫn. Bà cảnh báo về sự trả đũa: "Một mức thuế sẽ được áp dụng để đáp trả mức thuế khác, và cứ thế cho đến khi chúng ta đặt các công ty chung vào tình thế nguy hiểm". Lập trường cứng rắn này chắc chắn đã khiến nhiều người trong giới chính trị và kinh tế phải nhíu mày. Tuy nhiên, căng thẳng dường như đã lắng xuống sau khi Sheinbaum và Trump tham gia vào cuộc điện đàm mà Trump mô tả là "tuyệt vời" và "rất hiệu quả". Sau cuộc thảo luận của họ, Tổng thống Sheinbaum tự tin đảm bảo rằng "sẽ không có cuộc chiến thuế quan tiềm tàng nào". Mặc dù sự lạc quan của bà là đáng chú ý, nhưng sự phức tạp của thương mại quốc tế và tính khó đoán của Trump cho thấy rằng việc thẳng thừng bác bỏ rủi ro về một cuộc chiến thuế quan có thể là quá sớm. Như thường lệ, chỉ có thời gian mới có thể cho biết kết quả thực sự của những điệu nhảy địa chính trị như vậy.

Tổng thống Trump vẫn chưa hướng trực tiếp thuế quan của mình vào châu Âu, nhưng xét đến thặng dư thương mại đáng kể của châu lục này với Hoa Kỳ, thì việc ông ấy làm như vậy là gần như không thể tránh khỏi. Trong một phản biện thận trọng, Chủ tịch ECB Christine Lagarde đã thúc giục một chiến lược đàm phán thay vì trả đũa, đề xuất rằng châu Âu tăng cường nhập khẩu từ Hoa Kỳ để tránh một cuộc chiến thương mại không phục vụ lợi ích của bất kỳ ai và có thể kìm hãm tăng trưởng kinh tế toàn cầu. Với lời chỉ trích gay gắt, bà đã đặt ra một câu hỏi khiêu khích: "Làm thế nào để nước Mỹ vĩ đại trở lại nếu nhu cầu toàn cầu đang giảm mạnh?", nêu bật nghịch lý trong việc theo đuổi các chính sách thương mại hung hăng có thể gây hại cho sự ổn định kinh tế toàn cầu.

Khi đòn thuế quan của Trump phủ bóng đen lên thương mại toàn cầu, các quốc gia có thặng dư thương mại đang chuẩn bị cho tác động. Sự lo lắng có thể cảm nhận được từ Trung Quốc và Việt Nam đến Nhật Bản và Đài Loan, và thậm chí trong EU, căng thẳng đang gia tăng. Chiến tranh thương mại là viễn cảnh đáng sợ, đặc biệt là đối với những quốc gia đã mắc kẹt trong các cuộc giao tranh kinh tế với Trung Quốc.

Đức đang vật lộn với những thách thức của riêng mình tình trạng trì trệ kinh tế trong nước, thuế quan trừng phạt đối với hàng hóa Trung Quốc và sự sụp đổ gần đây của chính phủ vào tháng 11. Tuy nhiên, vẫn có một tia hy vọng , khi có thông tin về việc nới lỏng phanh nợ nghiêm ngặt.

Pháp cũng đang mắc kẹt trong một tình huống bấp bênh, đứng trên bờ vực sụp đổ của chính phủ trong bối cảnh khủng hoảng ngân sách, với thặng dư thương mại với Hoa Kỳ đổ thêm dầu vào lửa. Tuy nhiên, trong bối cảnh hỗn loạn này, châu Âu dường như có xu hướng lắng nghe lời khuyên sáng suốt của Chủ tịch ECB Christine Lagarde là đàm phán thay vì trả đũa. Châu lục này đang phàn nàn về việc tăng cường nhập khẩu LNG từ Hoa Kỳ, một động thái chiến lược để xoa dịu căng thẳng.

Bên cạnh những thay đổi mang tính chiến lược, Tổng thống Pháp Macron đã nới lỏng chính sách "mua hàng EU" của mình, chính sách trước đây loại trừ các công ty ngoài EU khỏi việc đóng góp vào quá trình nâng cấp ngành công nghiệp quốc phòng của châu Âu - một bước ngoặt quan trọng không chỉ phù hợp với mục tiêu của NATO mà còn mở ra những hướng đi mới cho các công ty Hoa Kỳ, có khả năng làm giảm bớt một số căng thẳng thương mại.

Giữa những mối đe dọa liên tiếp về thuế quan và các cuộc xung đột thương mại đang rình rập, hãy chuẩn bị cho một làn sóng bất ổn gia tăng hứa hẹn sẽ làm xáo trộn các quyết định chính sách tiền tệ của Cục Dự trữ Liên bang - biến bối cảnh giao dịch thành chuyến tàu lượn siêu tốc đầy phấn khích cho những người tham gia thị trường.

Biểu đồ tuần

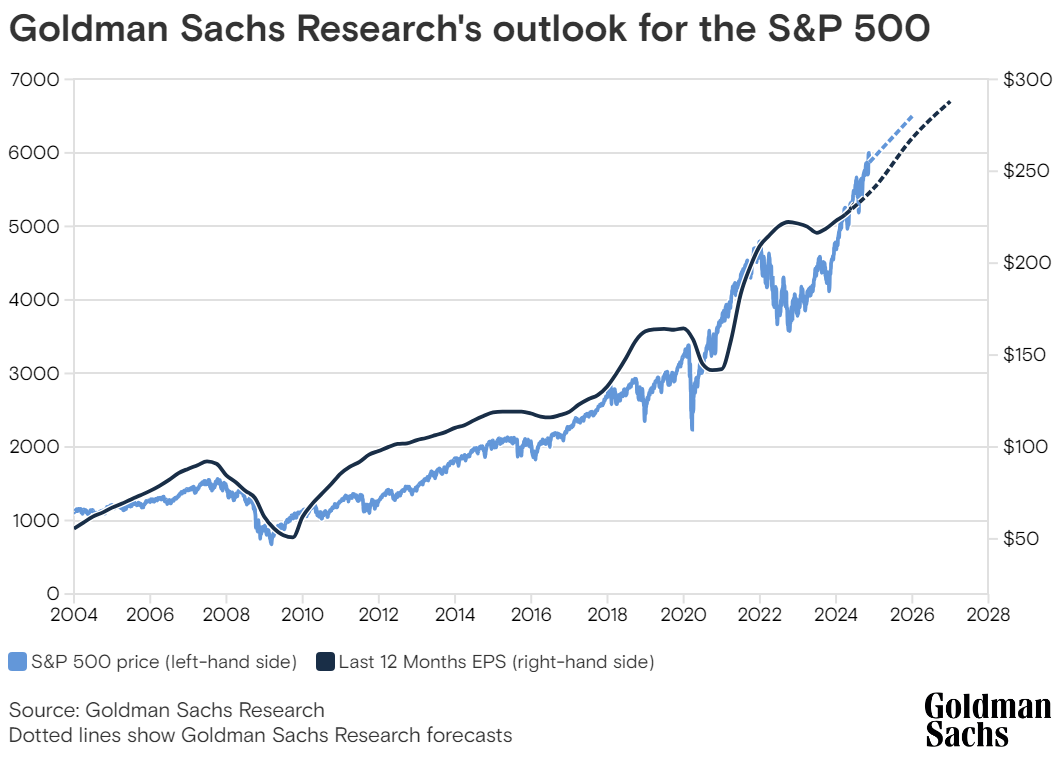

Goldman Sachs Research dự báo xu hướng tăng giá tiếp tục diễn ra đối với S&P 500, dự đoán năm thứ ba liên tiếp tăng trưởng được thúc đẩy bởi sự mở rộng kinh tế mạnh mẽ và tăng trưởng thu nhập ổn định. David Kostin, chiến lược gia trưởng về cổ phiếu Hoa Kỳ tại Goldman Sachs, dự đoán rằng chỉ số chuẩn của cổ phiếu Hoa Kỳ sẽ tăng lên 6.500 vào cuối năm 2025. Con số này thể hiện mức tăng giá 9% so với mức hiện tại, với tổng lợi nhuận là 10% khi bao gồm cổ tức, tính đến ngày 26 tháng 11. Hơn nữa, Kostin dự đoán thu nhập sẽ tăng 11% vào năm 2025 và 7% vào năm 2026, củng cố triển vọng lạc quan cho thị trường.

Goldman Sachs Research liên kết trực tiếp mức tăng trưởng doanh thu của công ty với mức tăng trưởng GDP danh nghĩa, công bố mức tăng doanh số 5% cho S&P 500. Dự báo này phù hợp với kỳ vọng của các nhà kinh tế về mức tăng trưởng GDP thực tế là 2,5% và lạm phát giảm xuống còn 2,4% vào cuối năm sau.

Dự báo thu nhập trên mỗi cổ phiếu (EPS) của họ cho S&P 500 cho năm 2025 và 2026 lần lượt là 268 đô la và 288 đô la, phản ánh ước tính đồng thuận từ trên xuống trung bình. Tuy nhiên, những con số này không đạt được sự đồng thuận từ dưới lên, dự đoán thu nhập cao hơn là 274 đô la và 308 đô la dựa trên phân tích công ty riêng lẻ của các nhà phân tích vốn chủ sở hữu.

Nhìn về phía trước, Goldman Sachs Research hình dung tăng trưởng kinh tế và thu nhập bền vững, với lợi suất trái phiếu giữ nguyên ở mức hiện tại. Tuy nhiên, bối cảnh năm 2025 tiềm ẩn nhiều rủi ro, bao gồm việc áp dụng thuế quan rộng rãi và lợi suất trái phiếu tăng. Ngược lại, chính sách tài khóa thuận lợi hơn hoặc sự thay đổi ôn hòa của Cục Dự trữ Liên bang có thể khuếch đại lợi nhuận.

Để tìm hiểu sâu hơn, hãy xem lại phân tích trước đây của Goldman Sachs Research về bối cảnh kinh tế Hoa Kỳ dự kiến vào năm 2025.

Tweet của tuần

Albert Edwards @albertedwards99

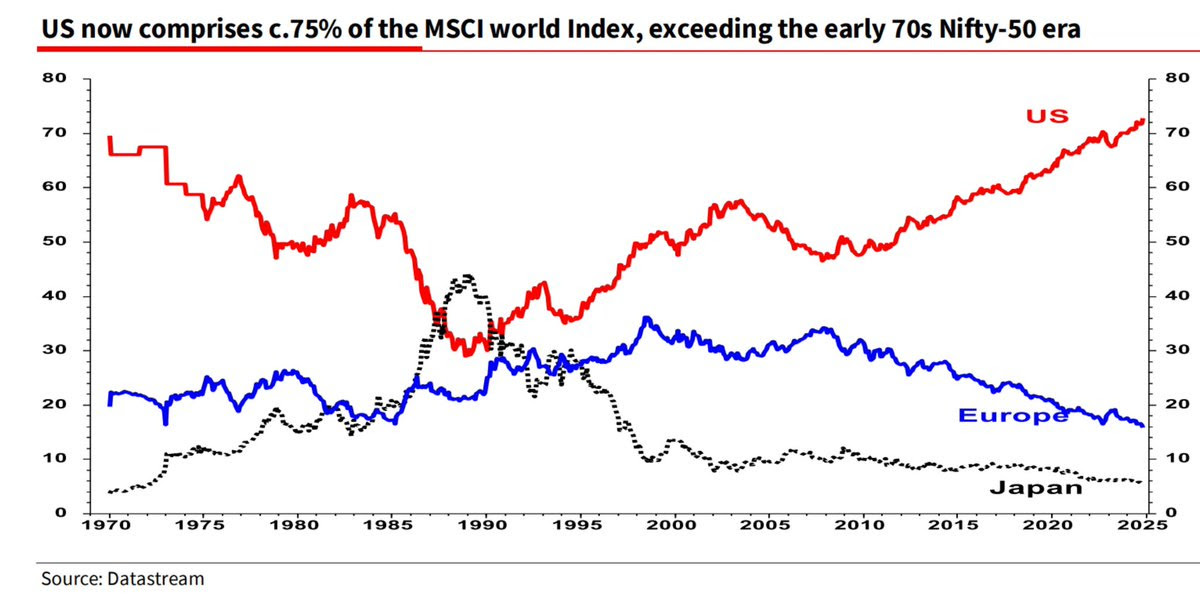

Điều này thật ngớ ngẩn. Thị phần của Hoa Kỳ trong chỉ số MSCI thế giới là khoảng 75%, với các nhà đầu tư trích dẫn TINA. Nhưng những người kỳ cựu sẽ nhớ lại cuối những năm 1980 khi Nhật Bản chiếm khoảng 50% chỉ số thế giới. Các công ty Nhật Bản, đặc biệt là các ngân hàng, đã thống trị thế giới. Không ai có thể hình dung được rằng nó sẽ kết thúc, nhưng nó đã kết thúc.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Stephen Innes