Đồng đô la yếu, lợi suất cứng đầu, thị trường đọc Fed như thế nào

Chỉ số đô la vẫn ở kênh giảm rõ ràng gần 98,8 trong khi lợi suất trái phiếu kỳ hạn 10 năm của Hoa Kỳ tăng lên 4,15–4,20%, một sự kết hợp bất thường phản ánh kỳ vọng về một đợt "cắt giảm lãi suất mạnh tay" từ Fed thay vì một chu kỳ nới lỏng mới.

- Chỉ số đô la vẫn ở kênh giảm rõ ràng gần 98,8 trong khi lợi suất trái phiếu kỳ hạn 10 năm của Hoa Kỳ tăng lên 4,15–4,20%, một sự kết hợp bất thường phản ánh kỳ vọng về một đợt "cắt giảm lãi suất mạnh tay" từ Fed thay vì một chu kỳ nới lỏng mới.

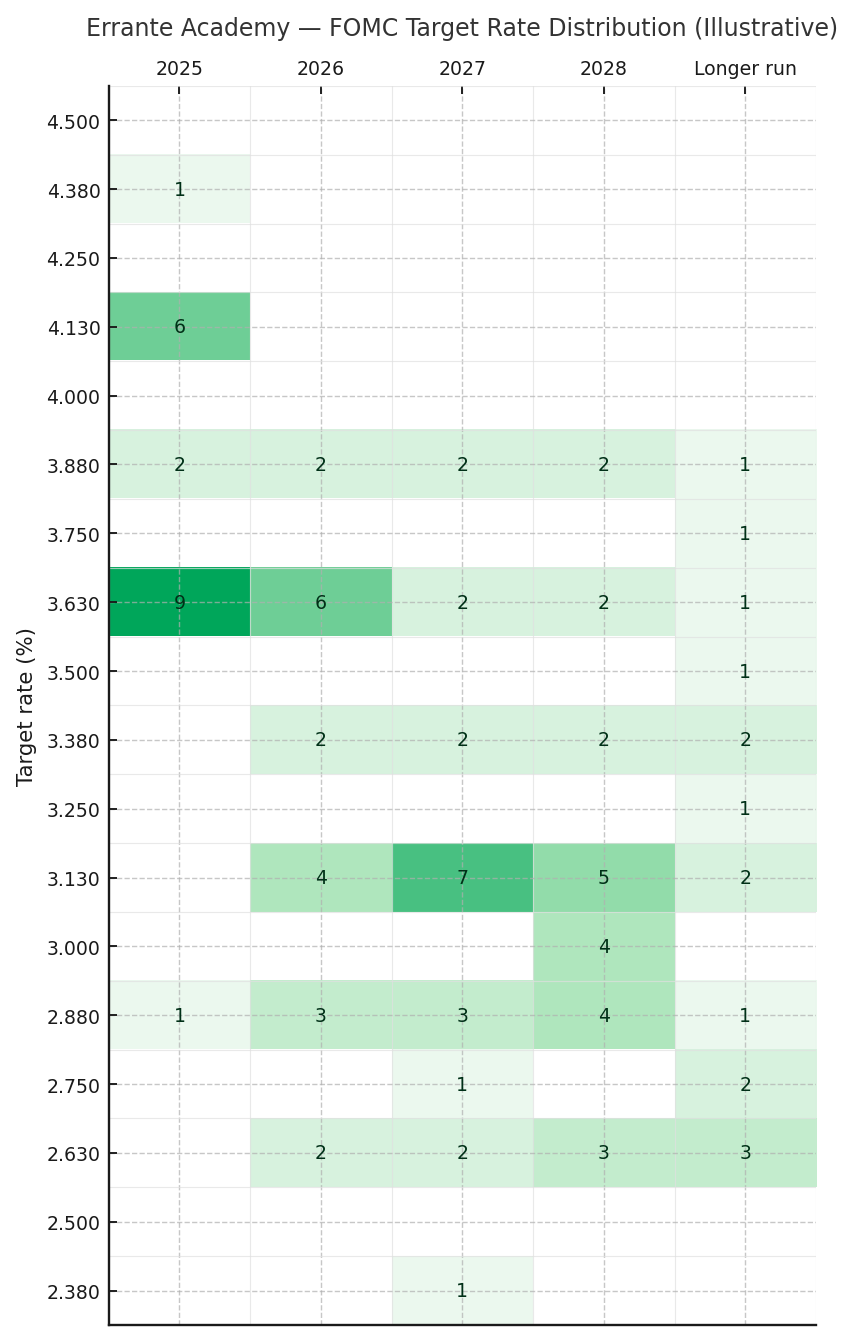

- Biểu đồ chấm mới nhất vẫn cho thấy lãi suất giai đoạn 2025–2026 ở mức từ thấp đến trung bình là 3%, với lãi suất dài hạn chỉ dưới 2,75%, xác nhận rằng Fed nhận thấy môi trường lãi suất cao hơn về mặt cấu trúc so với thập kỷ trước năm 2020.

- Việc định giá lại do RBA thúc đẩy đã đưa lợi suất trái phiếu kỳ hạn 10 năm của Úc lên mức cao nhất trong hai năm là khoảng 4,74% và mở rộng chênh lệch AUS-US lên mức cao nhất kể từ năm 2022, thúc đẩy các cặp ngoại tệ AUD như AUDJPY đạt mức cao trong xu hướng.

- Vàng đang giữ ở mức gần kỷ lục quanh 4.200 mặc dù lợi suất thực tế cao hơn, được hỗ trợ bởi đồng đô la yếu hơn, nhu cầu của ngân hàng trung ương và sự chuyển dịch bán lẻ sang "vàng tài chính" hơn là đồ trang sức, đặc biệt là ở châu Á.

Bối cảnh kinh tế vĩ mô: Tuần của Fed trong chế độ lợi suất 4%

Dữ liệu qua đêm củng cố một bức tranh đơn giản: tăng trưởng toàn cầu không đồng đều nhưng không sụp đổ.

GDP quý 3 của Nhật Bản được điều chỉnh giảm 0,6% so với quý trước (-2,3% so với cùng kỳ năm trước), cho thấy nhu cầu nội địa mong manh như thế nào ngay khi Ngân hàng Trung ương Nhật Bản đang dần bình thường hóa. Ngược lại, Trung Quốc bất ngờ tăng trưởng mạnh mẽ với kim ngạch xuất khẩu tháng 11 tăng vọt 5,9% so với cùng kỳ năm trước và kim ngạch nhập khẩu tăng 1,9%, giúp thặng dư thương mại vượt mốc 110 tỷ đô la. Đức sau đó ghi nhận mức tăng trưởng mạnh 1,8% so với tháng trước trong sản xuất công nghiệp tháng 10, củng cố quan điểm cho rằng sự suy thoái của Khu vực đồng Euro chỉ là "vật lộn" chứ không phải là suy thoái hoàn toàn.

Trong bối cảnh này, Fed bước vào cuộc họp vào thứ Tư với:

- PCE cốt lõi duy trì ở mức 2,8–2,9% so với cùng kỳ năm trước,

- Dữ liệu lao động mềm hơn, không bị hỏng,

- Một thị trường đã định giá đầy đủ mức cắt giảm 25 điểm cơ bản và thêm hai hoặc ba lần cắt giảm nữa vào năm 2026.

Biểu đồ điểm trước mắt chúng ta cho thấy câu chuyện thực sự. Phần lớn các dự báo đều ở mức khoảng 3,6% cho năm 2025, giảm dần xuống khoảng 3,0–3,1% trong giai đoạn 2026–2027 và mức "trung lập" dài hạn dưới 2,75%. Đây là một thế giới mà:

- Chính sách đang nới lỏng từ hạn chế sang “ít hạn chế hơn”,

- Lợi suất thực tế vẫn dương trong một thời gian dài nếu lạm phát ổn định ở mức gần 2,5–3%,

- Lợi suất dài hạn ở mức khoảng 4% không phải là điều bất thường – chúng chính là trọng tâm mới.

Đó chính xác là những gì thị trường trái phiếu đang bắt đầu định giá.

Trái phiếu và thu nhập cố định: thị trường lặng lẽ đẩy lùi

Lợi suất trái phiếu kỳ hạn 10 năm của Hoa Kỳ đã bật mạnh từ vùng 4,05% và hiện đang giao dịch quanh mức 4,14% trên biểu đồ 4 giờ của chúng tôi, tiến vào nhóm Fibonacci ngắn hạn giữa 4,16% và 4,21%. Động lượng (PPO) đang tích cực và tăng lên, ROC đã tăng lên và dải Bollinger đang mở rộng - những dấu hiệu điển hình của một động thái bốc đồng hơn là nhiễu ngẫu nhiên.

Nói cách khác, các nhà đầu tư đang tận dụng thời điểm Fed chuẩn bị công bố quyết định để:

- Hãy kiếm lời từ câu chuyện “lợi suất thấp mãi mãi”,

- Xây dựng lại phí bảo hiểm kỳ hạn khi nguồn cung trái phiếu kho bạc vẫn còn lớn và rủi ro tài chính vẫn được chú trọng,

- Phòng ngừa rủi ro Fed xác nhận lộ trình lãi suất cao hơn trong thời gian dài hơn.

Có hai điều rút ra từ đây:

1. Nếu Powell thực hiện mức cắt giảm 25 điểm cơ bản như mong đợi nhưng lại dựa nhiều vào rủi ro lạm phát tăng và thực tế tài chính, lãi suất kỳ hạn 10 năm có thể dễ dàng tăng lên vùng 4,30–4,50% trong những tuần tới.

2. Một bất ngờ ôn hòa trong tuyên bố hoặc cuộc họp báo có nhiều khả năng làm phẳng động thái (lãi suất 10 năm giảm xuống mức 4,0%) hơn là tạo ra một đợt tăng giá bền vững ở mức thấp hơn nhiều so với mức đó câu chuyện về nguồn cung và phí bảo hiểm kỳ hạn mang tính cấu trúc, không theo chu kỳ.

Đối với tín dụng và thị trường mới nổi, điều này quan trọng hơn cả lãi suất quỹ liên bang. Chi phí huy động vốn đã và đang điều chỉnh theo một thế giới mà mức 4% đối với trái phiếu kỳ hạn 10 năm của Mỹ chỉ là mức sàn, chứ không phải mức trần.

Đô la và các ngoại hối chính: chỉ số yếu, chênh lệch lãi suất mạnh

Chỉ số đô la trên biểu đồ 4 giờ đang trượt trong một kênh giảm dần rõ ràng. Mỗi lần bật lên về vùng 99,4–99,5 đều đã bị bán ra, và giá hiện đang nằm ngay dưới mức thoái lui 61,8% của đợt phục hồi nhỏ gần nhất quanh mức 98,90, với các mức mở rộng hướng đến 98,67 và 98,40 là các điểm tham chiếu giảm tiếp theo.

Về mặt kỹ thuật:

- PPO có xu hướng tiêu cực nhẹ, phù hợp với xu hướng giảm được kiểm soát,

- ROC yếu, chưa đầu hàng,

- Dải Bollinger đang thu hẹp – biến động bị nén lại trước Fed.

Về cơ bản, đây chính xác là hình ảnh của chế độ “cắt giảm mạnh” đối với đồng đô la:

- Lãi suất ngắn hạn đang giảm xuống, loại bỏ một số lợi thế chênh lệch lãi suất của đồng đô la.

- Lợi suất dài hạn vẫn ổn định chứ không giảm mạnh, giúp ngăn chặn đà sụt giảm của đồng USD.

- Những câu chuyện liên quan quan trọng hơn – và câu chuyện liên quan rõ ràng nhất hiện nay chính là Úc.

Lợi suất trái phiếu kỳ hạn 10 năm của Úc đã tăng vọt lên khoảng 4,74%, mức cao nhất trong hai năm và chênh lệch so với trái phiếu kho bạc đã tăng lên khoảng 60 điểm cơ bản, mức lớn nhất kể từ năm 2022. Thị trường đã chuyển từ định giá việc cắt giảm lãi suất vào đầu năm 2026 sang đặt ra xác suất 50% cho một đợt tăng lãi suất khác vào tháng 5.

AUDJPY trên biểu đồ 4 giờ là xu hướng giao dịch chênh lệch lãi suất điển hình:

- Giá tăng cao hơn bên trong kênh tăng từ khoảng 100,

- Cặp tiền này đang giao động quanh dải Fibonacci mở rộng 127,2–161,8% giữa 103,05 và 103,30.

- Chỉ số dòng tiền trên 70, báo hiệu nhu cầu đã căng thẳng nhưng chưa cạn kiệt.

Miễn là:

- Lời lẽ của RBA có xu hướng diều hâu,

- Lợi suất của Nhật Bản bị hạn chế bởi BoJ thận trọng khi phải đối mặt với GDP âm,

- Tâm lý rủi ro toàn cầu vẫn mang tính xây dựng,

con đường ít kháng cự nhất đối với AUDJPY vẫn là đi lên, với sự thoái lui về vùng 102,50–102,80 có khả năng thu hút người mua.

Ở những chuyên ngành khác, ý nghĩa của nó rất rõ ràng:

- EUR sẽ tiếp tục được hỗ trợ trên các cặp tiền tệ chéo trong khi chỉ số đô la Mỹ có xu hướng giảm và dữ liệu của Khu vực đồng tiền chung châu Âu ổn định.

- CAD được hưởng lợi từ động lực tương tự như AUD: dữ liệu trong nước mạnh hơn, ngân hàng trung ương không vội cắt giảm và lượng dầu dự trữ ở mức cao 50/thấp 60.

- Rủi ro chính đối với những người đầu cơ USD không phải là lịch kinh tế Mỹ sáng sủa hôm nay, mà là Fed sẽ dựa nhiều vào các chỉ số hơn là giá thị trường.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Cổ phiếu: Dow tăng cao hơn mức kháng cự

Chỉ số trung bình công nghiệp Dow Jones trên biểu đồ 4 giờ đang củng cố ngay dưới mức 48.000 điểm sau một đợt tăng mạnh. Chỉ số này đang kẹt giữa:

- Hỗ trợ quanh mức 47.540–47.750 (mức thoái lui 61,8% và mức thấp gần đây),

- Mục tiêu mở rộng Fibonacci ở mức 48.193, 48.300 và 48.528.

Momentum (PPO) đã đảo chiều từ vùng quá mua, trong khi ROC đang đi ngang – cho thấy đà tăng đang dần chín muồi chứ không phải đang phá vỡ. Điều này phù hợp với diễn biến vĩ mô:

- Việc Fed cắt giảm lãi suất cùng với tăng trưởng vững chắc của Hoa Kỳ vẫn duy trì câu chuyện “hạ cánh mềm”.

- Lợi suất dài hạn cao hơn và phí bảo hiểm dài hạn ngăn chặn việc định giá tăng vọt.

Cổ phiếu có thể tiếp tục tăng cao hơn vào cuối năm, nhưng tỷ lệ rủi ro/lợi nhuận khi mua mới ở mức giá này kém hấp dẫn hơn. Đối với dòng tiền của các tổ chức, góc nhìn hấp dẫn hơn là xoay vòng: từ tăng trưởng dài hạn sang chu kỳ và giá trị hưởng lợi từ thế giới lợi suất 4% và đường cong dốc hơn.

Vàng và hàng hóa: tài sản cứng trong thế giới lợi suất thực tế cứng nhắc

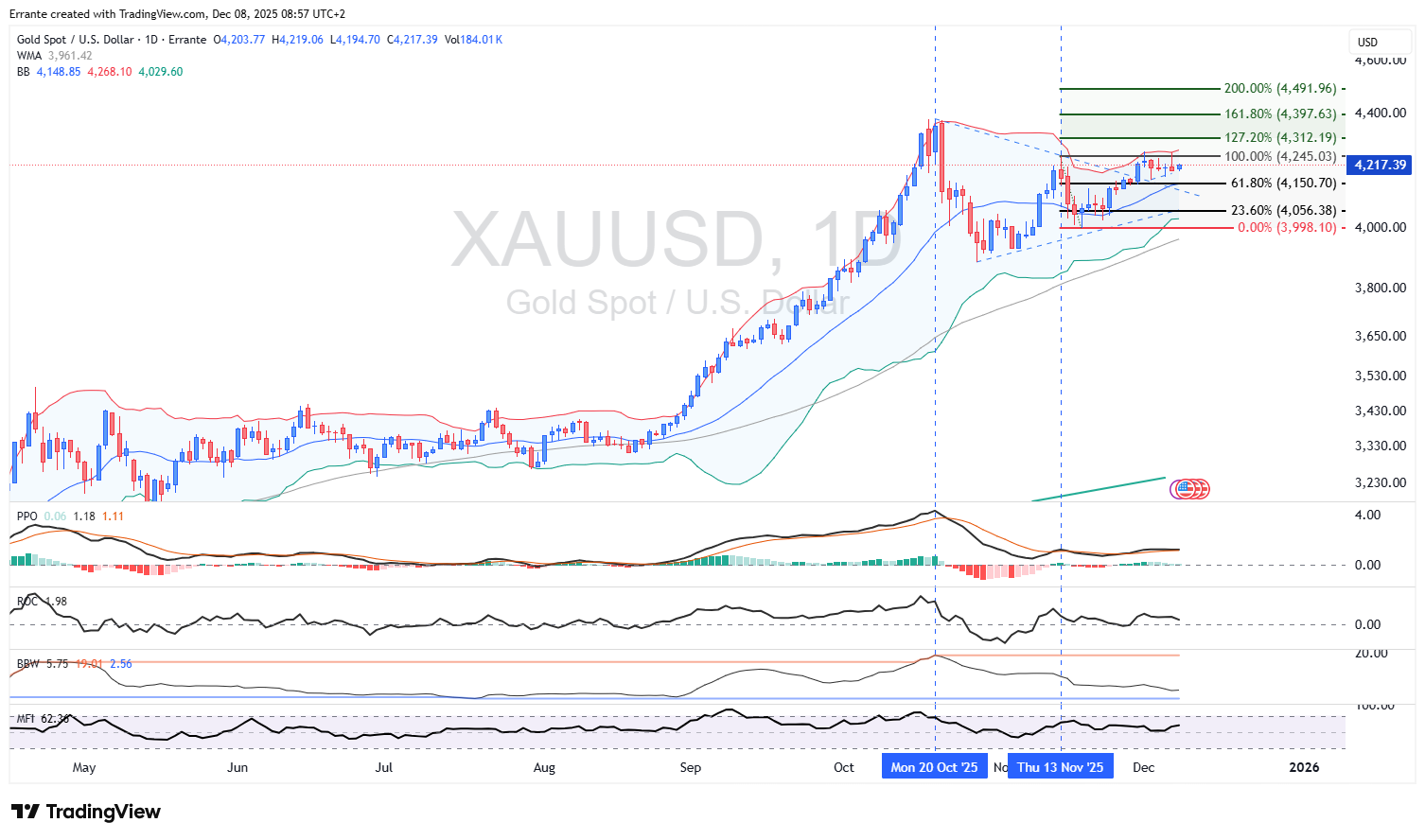

Biểu đồ hàng ngày của vàng trông giống như một lò xo xoắn. Sau đợt tăng giá parabol vào đầu tháng 11, giá đã dành nhiều tuần để xây dựng một phạm vi đi ngang trong khoảng từ 4.150 đến 4.245.

Về mặt kỹ thuật:

- Mức thoái lui 61,8% của đợt tăng giá gần đây nằm ngay dưới mức giá hiện tại và đã nhiều lần đóng vai trò là ngưỡng hỗ trợ.

- Trên cao, 4.245 là ngưỡng kháng cự nghiêm trọng đầu tiên, với 4.312 và sau đó là 4.398–4.492 là mục tiêu Fibonacci khung thời gian cao hơn nếu phạm vi bị phá vỡ.

- PPO vẫn duy trì ở mức dương, trong khi dải Bollinger đã bị thu hẹp; MFI ở mức thấp 60, báo hiệu dòng tiền chảy vào ổn định thay vì bong bóng thổi phồng.

Về cơ bản, có ba lực lượng đang hỗ trợ giá vàng mặc dù lợi suất danh nghĩa cao hơn:

1. Chỉ số đô la yếu hơn khiến vàng thỏi rẻ hơn khi tính theo đồng nội tệ.

2. Các ngân hàng trung ương, dẫn đầu là châu Á, tiếp tục tích lũy dự trữ, tạo ra nguồn cung ổn định.

3. Các hộ gia đình tại các thị trường trọng điểm đang dần chuyển từ đồ trang sức sang “vàng tài chính” – ETF, tiền xu, thỏi – giúp chuyển hướng nhu cầu đầu tư hiệu quả hơn vào giá của chính kim loại này.

Trong chế độ này, vàng ít giống một tài sản chống lợi suất mà giống một công cụ phòng ngừa rủi ro chính sách và nợ công. Việc Fed cắt giảm lãi suất trong khi lợi suất trái phiếu dài hạn vẫn duy trì trên 4% thực sự củng cố luận điểm này.

Về mặt năng lượng, giá dầu thô vẫn dao động trong khoảng từ 50 đến 60 điểm, được hỗ trợ bởi phí bảo hiểm rủi ro địa chính trị và nguồn cung hạn chế, nhưng bị hạn chế bởi nhu cầu toàn cầu vẫn ở mức vừa phải và tăng trưởng nguồn cung ngoài OPEC. Sự cân bằng này giúp kiềm chế kỳ vọng lạm phát đủ để Fed nới lỏng chính sách - một hỗ trợ tinh tế khác cho các tài sản rủi ro và vàng .

Giao dịch đồ ăn mang về

1. Chỉ số đô la: xu hướng vẫn thấp hơn trong khi giá vẫn nằm trong kênh giảm dần và dưới 99,10. Việc bật lên trong ngày về mức 99,0–99,2 có vẻ khả quan trước khi Fed đưa ra quyết định, với 98,67 và 98,40 là các mốc giảm giá ngắn hạn.

2. Lãi suất: Lợi suất trái phiếu kỳ hạn 10 năm mới thực sự là chiến trường. Mức đóng cửa hàng ngày trên 4,20% sẽ xác nhận luận điểm “sàn 4%” và gây áp lực lên định giá cổ phiếu nếu không đạt được mức này, thị trường sẽ duy trì được biên độ giao dịch.

3. Cặp AUD/JPY: AUD/JPY là biểu hiện rõ ràng nhất của sự phân kỳ và khẩu vị rủi ro giữa RBA và BoJ. Những người theo xu hướng sẽ mua vào khi giá giảm trong khi kênh giá vẫn giữ vững; các nhà giao dịch đảo chiều trung bình sẽ theo dõi các tín hiệu kiệt sức nếu giá tăng vọt lên 103,5–103,8.

4. Vàng: miễn là mức 4.150 được giữ vững khi đóng cửa hàng ngày, cấu trúc giá sẽ ủng hộ khả năng tăng lên mức 4.312 và cao hơn nữa khi rủi ro từ sự kiện của Fed không còn nữa.

Phần kết luận

Điểm chung của tất cả những điều này rất đơn giản: chúng ta không còn ở trong thế giới lãi suất bằng 0, nới lỏng định lượng (QE) tràn lan nữa. Fed đang cắt giảm, nhưng trong một chế độ mà lợi suất dài hạn 4%, lãi suất thực dương và việc chấp nhận rủi ro có chọn lọc đã trở thành chuẩn mực mới. Đối với các nhà giao dịch, điều đó có nghĩa là ít phụ thuộc vào một câu chuyện "thanh khoản" duy nhất và tập trung hơn vào các câu chuyện tương đối - chênh lệch lãi suất, hình dạng đường cong lãi suất, và cách mỗi loại tài sản phản ứng với một thế giới cắt giảm lãi suất mạnh mẽ.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Ali Mortazavi