Hệ thống dự trữ một phần và cơ chế tạo tiền

Giải mã cách các ngân hàng thương mại tạo tiền thông qua cho vay và vai trò của số nhân tiền tệ.

Bản chất hệ thống dự trữ một phần

Hệ thống dự trữ một phần là mô hình hoạt động cốt lõi của ngành ngân hàng hiện đại. Nó dựa trên nguyên tắc đơn giản nhưng cực kỳ mạnh mẽ: ngân hàng chỉ giữ lại một phần nhỏ trong tổng số tiền gửi của khách hàng dưới dạng tiền mặt hoặc tiền gửi tại ngân hàng trung ương (dự trữ), và sử dụng phần lớn số tiền còn lại để cho vay. Cơ chế này được hình thành từ nhu cầu thực tế: kinh nghiệm cho thấy không phải tất cả mọi người gửi tiền đều rút tiền cùng một lúc. Do đó, ngân hàng có thể kiếm lợi nhuận từ chênh lệch lãi suất bằng cách tạo ra tín dụng.

Trong hệ thống này, Ngân hàng Trung ương (như FED hay Ngân hàng Nhà nước) thiết lập một tỷ lệ dự trữ bắt buộc, quy định tỷ lệ tối thiểu mà ngân hàng thương mại phải giữ lại. Việc tuân thủ tỷ lệ dự trữ một phần không chỉ đảm bảo khả năng thanh toán cơ bản khi khách hàng cần rút tiền mà còn là nền tảng để hệ thống ngân hàng thực hiện chức năng kinh tế quan trọng nhất của mình: tạo ra tiền tệ mới cho nền kinh tế.

Cơ chế tạo tiền trong thực tiễn

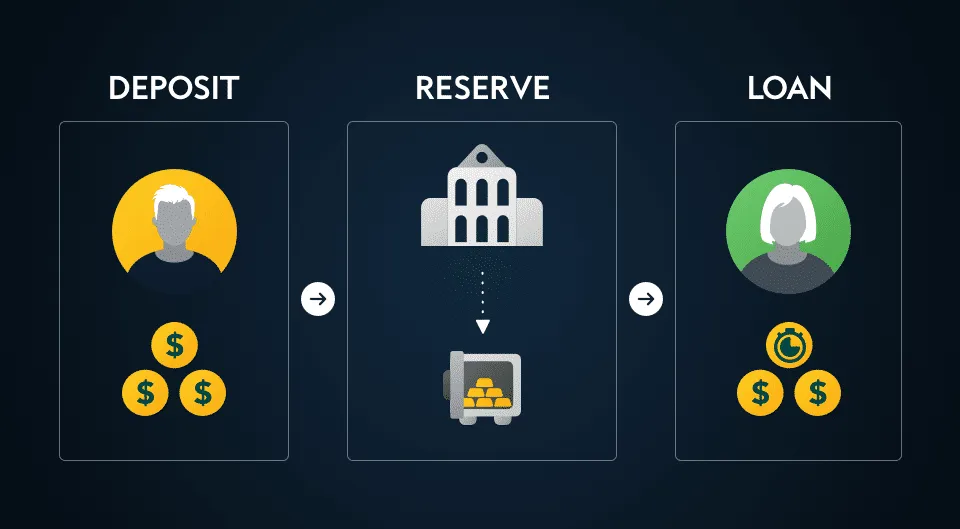

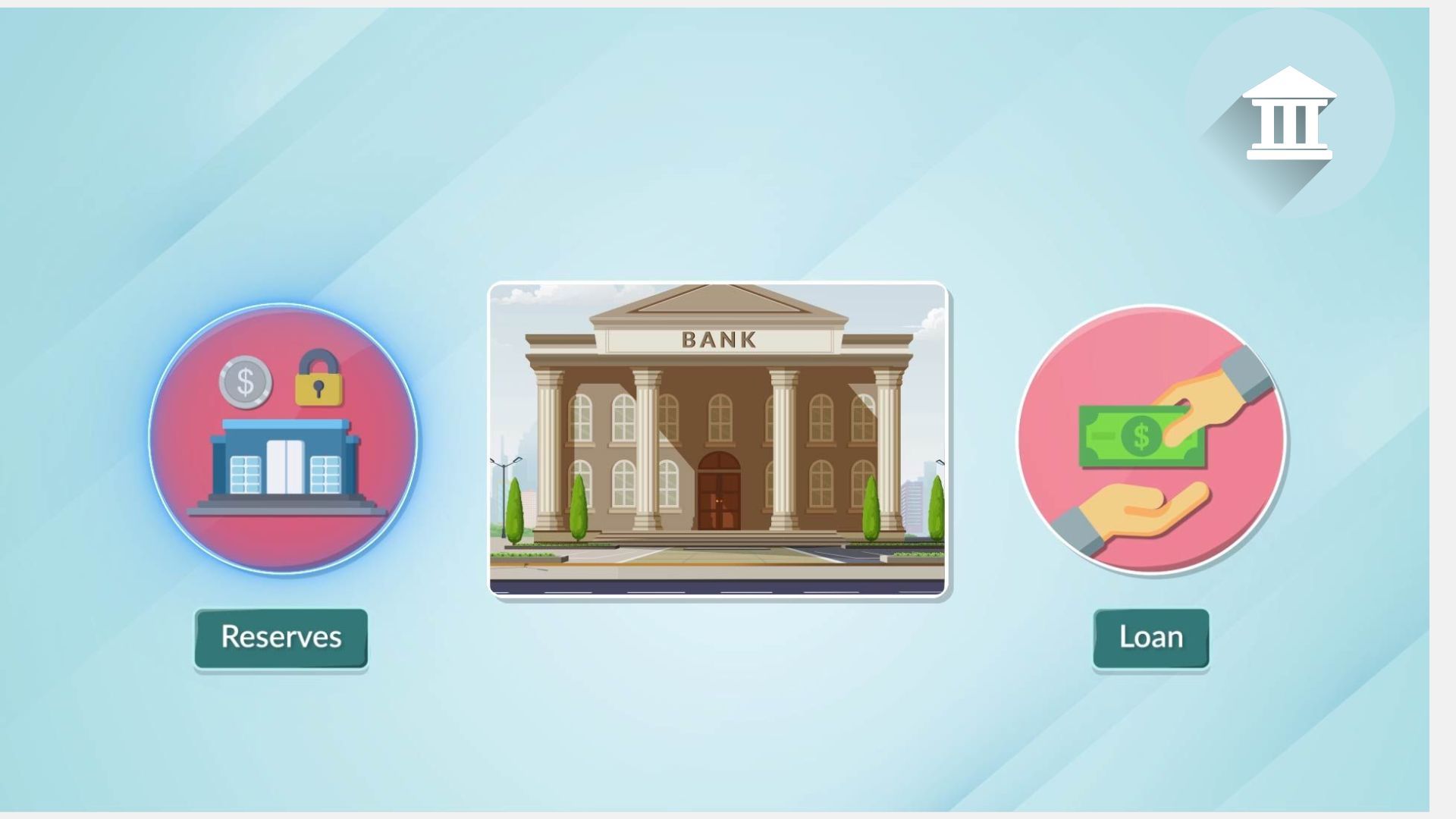

Cơ chế tạo tiền trong hệ thống dự trữ một phần hoạt động theo chuỗi phản ứng liên tục. Nó bắt đầu khi một khoản tiền mới (tiền mặt hoặc tiền gửi dự trữ) được đưa vào hệ thống. Giả sử Ngân hàng A nhận được một khoản tiền gửi ban đầu là 100 triệu VND và tỷ lệ dự trữ bắt buộc là 10%. Ngân hàng A sẽ giữ lại 10 triệu VND (dự trữ) và cho vay 90 triệu VND còn lại.

Khoản cho vay 90 triệu VND này không biến mất. Người vay sử dụng số tiền đó để mua hàng hóa hoặc dịch vụ, và người bán hàng lại gửi 90 triệu VND đó vào Ngân hàng B. Ngân hàng B, tuân theo tỷ lệ dự trữ 10%, sẽ giữ lại 9 triệu VND và cho vay tiếp 81 triệu VND. Cứ thế, quá trình này lặp đi lặp lại. Ban đầu chỉ có 100 triệu VND tiền vật chất, nhưng sau hai vòng, tổng số tiền gửi (tức là nguồn cung tiền M1) đã là $100 + 90 + 81 = 271$ triệu VND. Quá trình này tiếp diễn cho đến khi toàn bộ khoản tiền dự trữ ban đầu đã được giữ lại.

Vai trò của số nhân tiền tệ

Để đo lường khả năng mở rộng nguồn cung tiền của hệ thống ngân hàng, các nhà kinh tế sử dụng khái niệm số nhân tiền tệ. Số nhân tiền tệ là nghịch đảo của tỷ lệ dự trữ bắt buộc được biểu diễn đơn giản là:

M=1/RR với:

- M là số nhân tiền tệ

- RR là dự trữ bắt buộc

Ví dụ, nếu tỷ lệ dự trữ bắt buộc là 10% (0.1), thì số nhân tiền tệ sẽ là $1/0.1 = 10$. Điều này có nghĩa là, về mặt lý thuyết, mỗi 1 VND tiền dự trữ mới được đưa vào hệ thống có thể tạo ra tối đa 10 VND trong tổng nguồn cung tiền của nền kinh tế. Số nhân tiền tệ cho thấy sức mạnh của chính sách tiền tệ: chỉ cần thay đổi một lượng nhỏ dự trữ tiền mặt cơ sở (Money Base), Ngân hàng Trung ương có thể tác động đến tổng nguồn cung tiền theo cấp số nhân.

Tuy nhiên, số nhân tiền tệ trên chỉ là tối đa lý thuyết. Trong thực tế, số nhân tiền tệ thường thấp hơn nhiều do hai yếu tố chính: thứ nhất, người dân có xu hướng giữ lại một phần tiền mặt thay vì gửi toàn bộ vào ngân hàng; thứ hai, các ngân hàng thường giữ lại một lượng dự trữ vượt mức cao hơn mức bắt buộc để đề phòng rủi ro hoặc thiếu nhu cầu tín dụng.

Quyền lực của Ngân hàng Trung ương

Trong hệ thống này, Ngân hàng Trung ương đóng vai trò điều tiết và kiểm soát hoạt động tạo tiền của các ngân hàng thương mại. Ngân hàng Trung ương sử dụng ba công cụ chính để quản lý nguồn cung tiền:

Thứ nhất là hoạt động thị trường mở . Đây là công cụ thường xuyên và hiệu quả nhất. Khi Ngân hàng Trung ương mua trái phiếu chính phủ từ thị trường, tiền sẽ chảy vào hệ thống ngân hàng, làm tăng dự trữ và kích hoạt số nhân tiền tệ. Ngược lại, bán trái phiếu sẽ làm giảm dự trữ và thắt chặt nguồn cung tiền.

Thứ hai là thay đổi tỷ lệ dự trữ bắt buộc. Mặc dù là công cụ mạnh mẽ nhưng ít được sử dụng, việc tăng tỷ lệ dự trữ sẽ làm giảm số nhân tiền tệ, thu hẹp khả năng cho vay của các ngân hàng và giảm nguồn cung tiền. Ngược lại, giảm tỷ lệ dự trữ sẽ nới lỏng chính sách.

Thứ ba là thay đổi lãi suất chiết khấu/lãi suất tái cấp vốn. Đây là lãi suất mà Ngân hàng Trung ương áp dụng khi cho các ngân hàng thương mại vay tiền dự trữ khẩn cấp. Tăng lãi suất này khiến các ngân hàng ngại vay và buộc phải thận trọng hơn trong việc cho vay, từ đó hạn chế quá trình tạo tiền.

Ưu điểm và Nhược điểm của hệ thống

Hệ thống dự trữ một phần mang lại ưu điểm rõ ràng là hiệu quả kinh tế cao. Nó cho phép một lượng nhỏ tiền vật chất ban đầu tạo ra một lượng lớn tín dụng, cung cấp vốn cho hoạt động kinh doanh, đầu tư và tiêu dùng, từ đó thúc đẩy tăng trưởng kinh tế và nâng cao mức sống. Tín dụng là động lực chính của nền kinh tế hiện đại, và hệ thống dự trữ một phần là cơ chế cho phép tín dụng phát triển.

Tuy nhiên, hệ thống này đi kèm với rủi ro cố hữu là rủi ro thanh khoản và nguy cơ khủng hoảng niềm tin. Vì ngân hàng chỉ giữ một phần nhỏ tiền gửi, nếu một số lượng lớn khách hàng đồng loạt mất niềm tin và rút tiền cùng lúc (hiện tượng Bank Run), ngân hàng sẽ nhanh chóng cạn kiệt dự trữ và sụp đổ. Điều này đòi hỏi Ngân hàng Trung ương phải hành động như người cho vay cuối cùng, cung cấp thanh khoản khẩn cấp để ngăn chặn sự lây lan của khủng hoảng và duy trì sự ổn định của toàn hệ thống.

Kết luận

Hệ thống dự trữ một phần là một ki

ến trúc tài chính phức tạp nhưng không thể thiếu, đã định hình nên các nền kinh tế dựa trên tín dụng như ngày nay. Nó là bằng chứng cho thấy phần lớn tiền tệ trong nền kinh tế không phải là tiền vật chất do chính phủ in ra, mà là tiền ngân hàng tạo ra dưới hình thức các khoản nợ. Mặc dù hệ thống này thúc đẩy sự thịnh vượng thông qua việc mở rộng tín dụng, nó đòi hỏi sự giám sát và điều tiết chặt chẽ của Ngân hàng Trung ương để kiểm soát số nhân tiền tệ, quản lý lạm phát và ngăn chặn nguy cơ khủng hoảng niềm tin, đảm bảo rằng dòng chảy tín dụng luôn duy trì sự ổn định và bền vững.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư