Hoa Kỳ: Tác động của Chiến tranh thương mại chỉ mới bắt đầu

Đến đầu tháng 5, thị trường chứng khoán đã thu hồi phần lớn các khoản lỗ giao dịch trong vài tuần đầu tháng 4 và bất chấp những cảnh báo nghiêm trọng, các báo cáo kinh tế gần đây vẫn chưa cho thấy hoạt động kinh tế đã chạm đáy.

Bản tóm tắt

- Đến đầu tháng 5, thị trường chứng khoán đã thu hồi phần lớn các khoản lỗ giao dịch trong vài tuần đầu tháng 4 và bất chấp những cảnh báo nghiêm trọng, các báo cáo kinh tế gần đây vẫn chưa cho thấy hoạt động kinh tế đã chạm đáy.

- Sau khi tăng vọt lên mức cao nhất từng thấy trong đại dịch vào đầu tháng 4, chỉ số VIX đã giảm mạnh xuống mức thấp 20 tại thời điểm viết bài này, chỉ cao hơn một chút so với mức trung bình 25 năm là 19,8.

- Nền kinh tế vẫn chưa thoát khỏi khó khăn. Dự báo của chúng tôi cho thấy lực cản lớn từ thương mại đã làm lu mờ nhu cầu trong nước mạnh mẽ trong Q1 sẽ đảo ngược trong các quý còn lại của năm, với nhu cầu trong nước giảm và xuất khẩu ròng mang lại sự gia tăng khiêm tốn nhưng mờ nhạt cho đến cuối năm. Kết quả là tăng trưởng GDP sẽ gặp nhiều khó khăn.

- Chúng tôi dự đoán một số biến động đáng lo ngại trong năm nay, đặc biệt là trong quý 3, khi một túi khí trong chi tiêu của người tiêu dùng và doanh nghiệp xuất hiện sau đợt tăng chi tiêu trước thuế quan có khả năng kéo dài sang đầu quý 2. Hãy chú ý đến sự suy giảm hoàn toàn trong tăng trưởng GDP trong giai đoạn đó.

- Mặc dù các báo cáo việc làm hàng tháng cho thấy sự chậm lại có trật tự cho đến nay, chúng tôi vẫn mong đợi những dấu hiệu ban đầu của sự điều chỉnh đã thấy rõ trên thị trường lao động sẽ chậm lại đến mức đình trệ vào cuối mùa hè và tỷ lệ thất nghiệp tăng vào cuối năm.

- Lần cuối cùng các nhà hoạch định chính sách của FOMC ở trong tình thế tương tự với thị trường lao động là vào tháng 9 năm 2024 và họ đã hạ lãi suất quỹ liên bang tổng cộng 100 bps trong ba cuộc họp vào cuối năm đó. Chúng tôi dự báo nhịp độ gần như giống hệt nhau trong dự báo cập nhật của mình với mức cao nhất của phạm vi lãi suất quỹ liên bang giảm xuống còn 3,50% vào nửa cuối năm nay trước khi các nhà hoạch định chính sách quay trở lại mô hình giữ nguyên quen thuộc trong suốt năm 2026.

- Một điểm khác biệt chính vào mùa thu năm nay so với mùa thu năm ngoái là lạm phát có xu hướng tăng chứ không giảm. Chúng tôi kỳ vọng Fed sẽ xem xét mức tăng giá do thuế quan gây ra, với điều kiện là các biện pháp dài hạn về kỳ vọng lạm phát vẫn được neo giữ.

Tác động của chiến tranh thương mại chỉ mới bắt đầu

Ngay sau thông báo về thuế quan vào ngày 2 tháng 4, thị trường tài chính chao đảo, với chỉ số S&P 500 ghi nhận mức giảm hơn 12% trong vòng chưa đầy một tuần và một số nhà dự báo kinh tế đã chuẩn bị cho điều tồi tệ nhất. Chỉ sau một tháng, vẫn còn quá sớm, nhưng thị trường chứng khoán đã thu hồi được phần lớn các khoản lỗ giao dịch từ vài tuần đầu tiên của tháng 4 và các chỉ số hàng tháng (kể cả những chỉ số bao gồm dữ liệu tháng 4) vẫn chưa cho thấy đáy của hoạt động kinh tế.

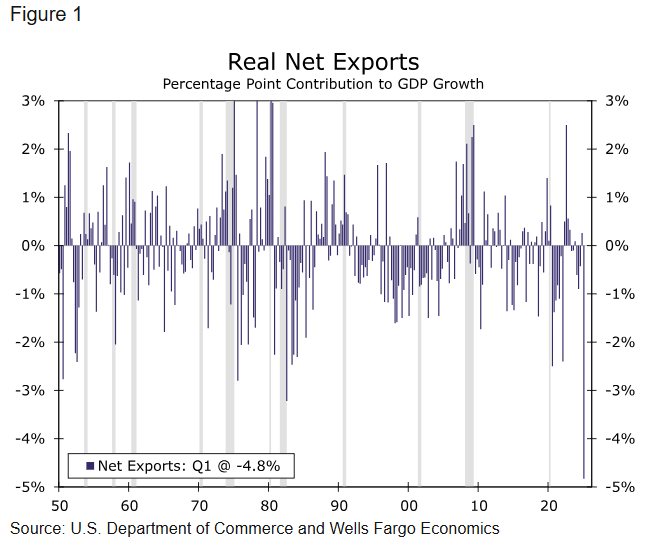

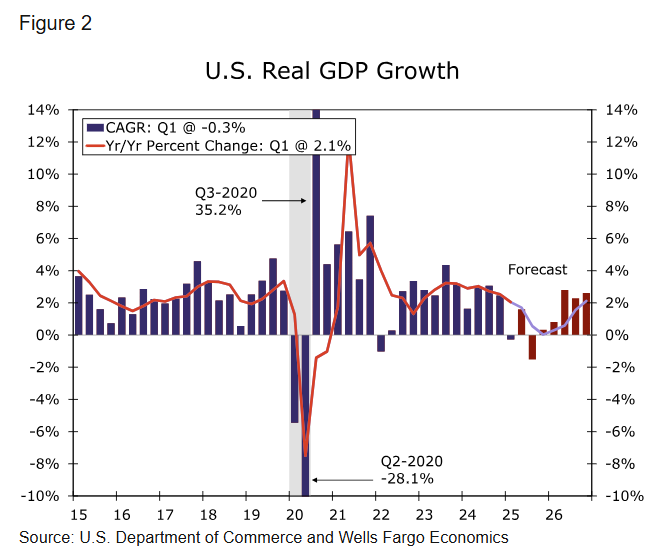

Vâng, về mặt kỹ thuật, nền kinh tế đã suy thoái trong quý đầu tiên, với ước tính sơ bộ về tăng trưởng GDP cho thấy nền kinh tế đã suy giảm ở mức 0,3% theo tỷ lệ hàng năm tuần tự. Mặc dù rủi ro suy thoái vẫn ở mức cao, nhưng theo quan điểm của chúng tôi, sự suy giảm trong quý 1 này không phải là khởi đầu của một cuộc suy thoái kéo dài. Thay vào đó, sự suy giảm GDP trong quý 1 phản ánh sự thay đổi đột ngột trong chính sách thương mại đã dẫn đến sự kéo lùi lớn nhất từ xuất khẩu ròng trong hơn nửa thế kỷ.

Xuất khẩu ròng thực tế đã làm giảm 4,8 điểm phần trăm so với tăng trưởng GDP quý đầu tiên. Hiếm khi có một lực cản lớn như vậy đến từ một thành phần tương đối nhỏ của GDP như xuất khẩu ròng. Điều này không phải vì hoạt động thương mại đang dừng lại, mà là vì nhập khẩu tăng vọt khi các công ty cố gắng đẩy nhanh nguồn cung công nghiệp cần thiết và các nhà bán lẻ đã dự trữ hàng tiêu dùng trên kệ trước khi áp thuế.

Ngay cả khi thuế quan được dỡ bỏ đáng kể trong những tuần hoặc tháng tới, thì việc chạy trước lớn đã xảy ra có nghĩa là các doanh nghiệp sẽ không cần phải cung cấp nhiều sản phẩm như họ đã làm với hàng tồn kho. Đây là một chủ đề rõ ràng trong dự báo của chúng tôi, với sự thúc đẩy mờ dần đối với tăng trưởng tiêu đề từ thương mại trong mỗi quý còn lại của năm nay và sự kéo giảm dần đối với tăng trưởng tiêu đề từ hàng tồn kho.

Thật khó để tránh các tác động của thuế quan trong bối cảnh chiến tranh thương mại, nhưng chúng ta có thể xem xét doanh số bán hàng cuối cùng thực tế cho người mua tư nhân trong nước để có thước đo rõ ràng hơn về nhu cầu trong nước cơ bản. Thước đo này tăng với tốc độ 3,0% theo năm trong Q1, cho thấy tốc độ tăng trưởng tương đối ổn định. Tuy nhiên, ngay cả thước đo này cũng không phải là chỉ báo hoàn hảo về nhu cầu cơ bản hiện nay, vì người tiêu dùng có thể đã đẩy nhanh một số giao dịch mua vào cuối quý. Các doanh nghiệp có thể cũng đã làm như vậy. Đầu tư vào thiết bị đã nhận được cú hích, tăng với tốc độ 22,5% theo năm trong Q1, do chi tiêu cho máy bay và cả máy tính và sản phẩm điện tử tăng lên.

Thuế quan thực sự gây ra sự không chắc chắn rõ rệt trong triển vọng , nhưng dự báo của chúng tôi vạch ra một con đường hẹp mà nền kinh tế Hoa Kỳ có thể tránh được một cuộc suy thoái kinh tế mạnh. Để vượt qua được điều đó, một vài điều phải đi vào đúng vị trí. Chúng ta cần (1) những ví dụ cụ thể về việc thực hiện các thỏa thuận thành công để tránh một số hậu quả từ thuế quan. Chúng ta cũng cần (2) thị trường lao động chậm lại đủ để buộc Fed phải hạ lãi suất vào nửa cuối năm nay, nhưng (3) thị trường lao động không đảo ngược đủ để ngăn chặn tăng trưởng thu nhập từ việc duy trì chi tiêu của người tiêu dùng. Sẽ rất khó để giữ vững lập trường; đây là cách chúng ta thấy nó diễn ra:

Bắt đầu với việc đàm phán. Chúng tôi đã duy trì quan điểm rằng sẽ hơi cực đoan khi chỉ đơn giản cho rằng thuế suất vẫn giữ nguyên ở mức hiện tại. Chính quyền Trump có thể giảm thuế suất, ít nhất là một phần, nếu có thể đạt được thỏa thuận với các quốc gia khác, một diễn biến mà tổng thống và một số phó tướng hàng đầu của ông đã ám chỉ trong những tuần gần đây. Nhưng mức thuế suất tối thiểu 10% mà tổng thống đã áp dụng khiến chúng tôi tin rằng việc quay trở lại mức thuế suất hiệu lực 2,3% của năm ngoái là không thể, ít nhất là trong tương lai gần. Các con số trong dự báo của chúng tôi truyền tải kỳ vọng của chúng tôi theo giả định rõ ràng rằng thuế suất hiệu lực sẽ giảm xuống còn khoảng 15% và duy trì ở mức đó cho đến hết giai đoạn dự báo của chúng tôi vào quý 4 năm 2026 .

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Wells Fargo Research Team