Liệu đồng đô la Mỹ và đồng yên Nhật có tiếp tục đi ngược lại kỳ vọng về lãi suất trong năm 2026?

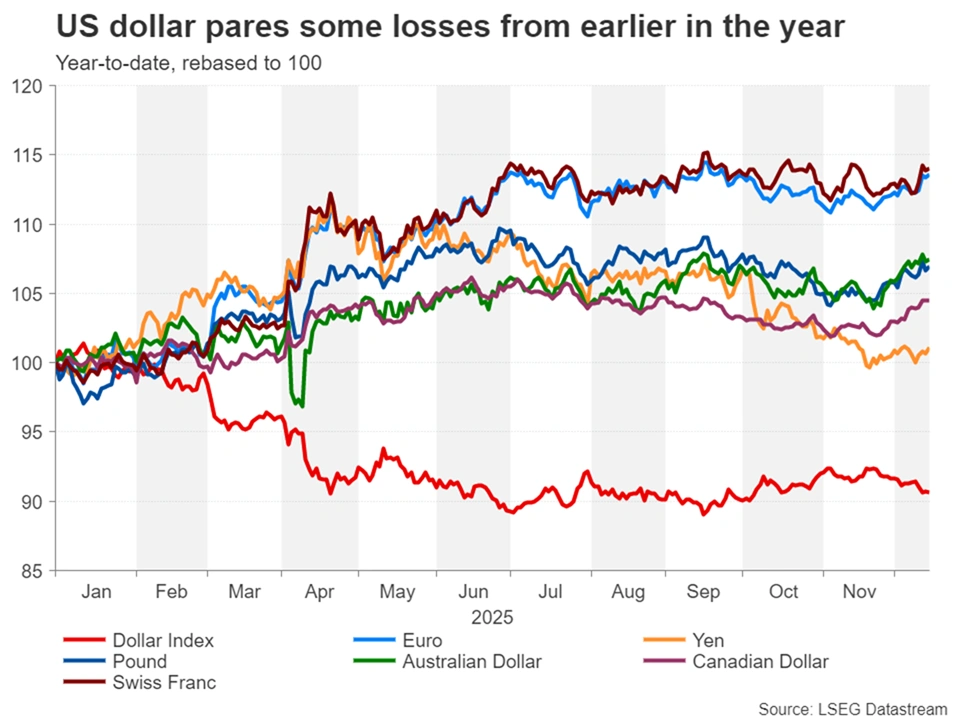

Đồng đô la Mỹ dự kiến sẽ kết thúc năm 2025 trong sắc đỏ, xóa sạch những thành quả đạt được của năm trước và giảm xuống mức thấp nhất kể từ năm 2022 khi so sánh với rổ tiền tệ.

- Đồng đô la Mỹ có nguy cơ khởi đầu năm 2026 với xu hướng giảm.

- Liệu năm 2026 sẽ là một năm tốt hơn cho đồng yên?

- Chính sách của Fed đóng vai trò then chốt trong bối cảnh lạm phát dai dẳng, thị trường việc làm yếu và chủ tịch mới.

- Tình hình bất ổn dự kiến sẽ tiếp tục ở mức cao do các rủi ro về thương mại, trí tuệ nhân tạo và chính sách tài chính.

Chiến tranh thương mại và việc Cục Dự trữ Liên bang tạm dừng chính sách tiền tệ đã làm lu mờ năm 2025.

Đồng đô la Mỹ dự kiến sẽ kết thúc năm 2025 trong sắc đỏ, xóa sạch những thành quả đạt được của năm trước và giảm xuống mức thấp nhất kể từ năm 2022 khi so sánh với rổ tiền tệ. Sự suy giảm này diễn ra bất chấp việc Cục Dự trữ Liên bang (Fed) giữ nguyên lãi suất trong phần lớn năm và việc nối lại cắt giảm lãi suất sau đó không đi kèm với lập trường quá ôn hòa.

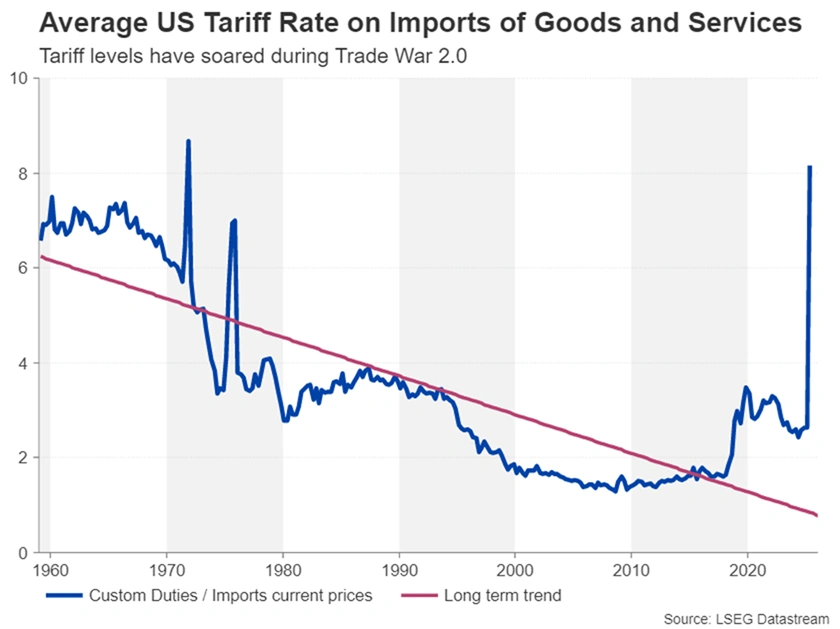

Việc Donald Trump trở lại Nhà Trắng và khởi động cuộc chiến thương mại 2.0 chắc chắn đã ảnh hưởng đến tâm lý thị trường đối với đồng đô la Mỹ, khi các nhà đầu tư lo ngại một cuộc chiến thuế quan toàn diện sẽ gây hại cho nền kinh tế Mỹ nhiều hơn là cho các đối tác thương mại của nước này. Tuy nhiên, chiến thuật đàm phán quyết liệt của chính quyền Trump, vốn đã giúp Washington đạt được các thỏa thuận thương mại có lợi hơn cho Mỹ so với các đối tác, đã dẫn đến sự thay đổi trong triển vọng, thúc đẩy sự phục hồi nhẹ của đồng đô la vào mùa hè.

Tuy nhiên, mặc dù nỗi lo suy thoái nhanh chóng lắng xuống khi ông Trump rút lại những lời đe dọa áp thuế ban đầu, kỳ vọng lạm phát lại tăng lên do lo ngại rằng thuế quan cao hơn sẽ đẩy giá cả hàng hóa của Mỹ lên cao. Cục Dự trữ Liên bang (Fed) không còn lựa chọn nào khác ngoài việc áp dụng lập trường thận trọng, ngay cả khi họ cho biết sẵn sàng bỏ qua những đợt tăng đột biến tạm thời về lạm phát miễn là thấy ít dấu hiệu của hiệu ứng vòng thứ hai.

Nỗi lo lạm phát và sự nhẹ nhõm

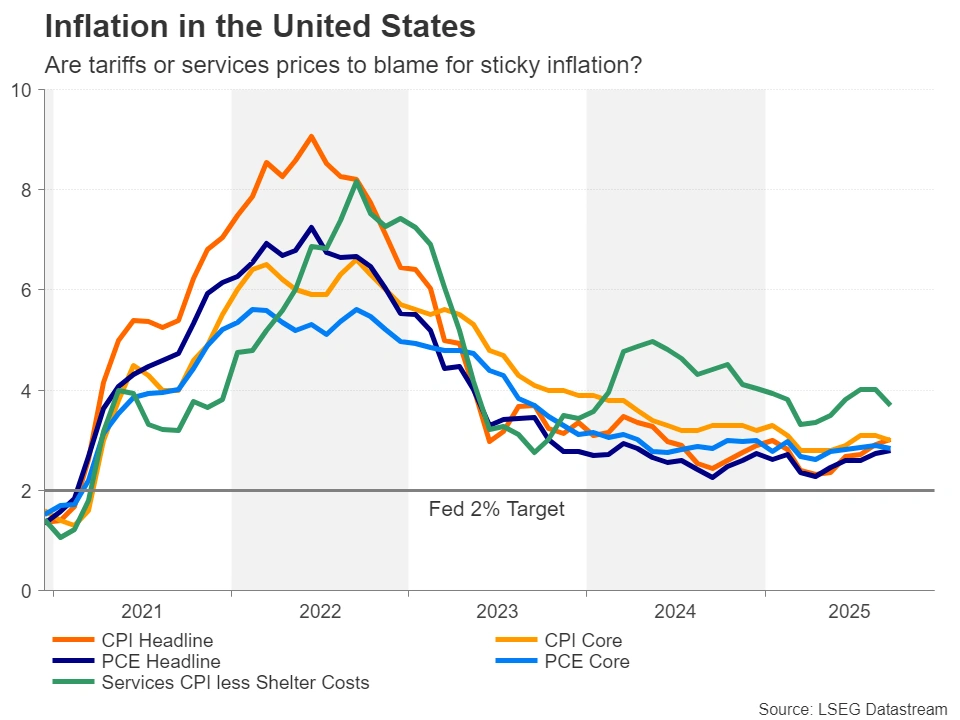

Khi năm 2025 gần kết thúc, những lo ngại về sự gia tăng lạm phát do thuế quan đã được chứng minh là không có cơ sở. Bằng chứng ban đầu cho thấy hầu hết các doanh nghiệp đã gánh chịu phần lớn chi phí do giá nhập khẩu tăng cao thay vì chuyển gánh nặng đó cho người tiêu dùng. Tuy nhiên, đây vẫn chưa phải là cái kết có hậu mà ông Trump mong muốn.

Thứ nhất, các công ty đã phản ứng trước sự sụt giảm lợi nhuận bằng cách đóng băng việc tuyển dụng và trong một số trường hợp, cắt giảm nhân lực.

Nhưng quan trọng hơn, lạm phát hầu như không giảm, trong khi lạm phát dịch vụ - nguồn gốc chính của áp lực giá cả dai dẳng - vẫn ở mức cao, cho thấy nhu cầu nội địa mạnh mẽ mới là vấn đề lớn nhất của Fed chứ không phải thuế quan.

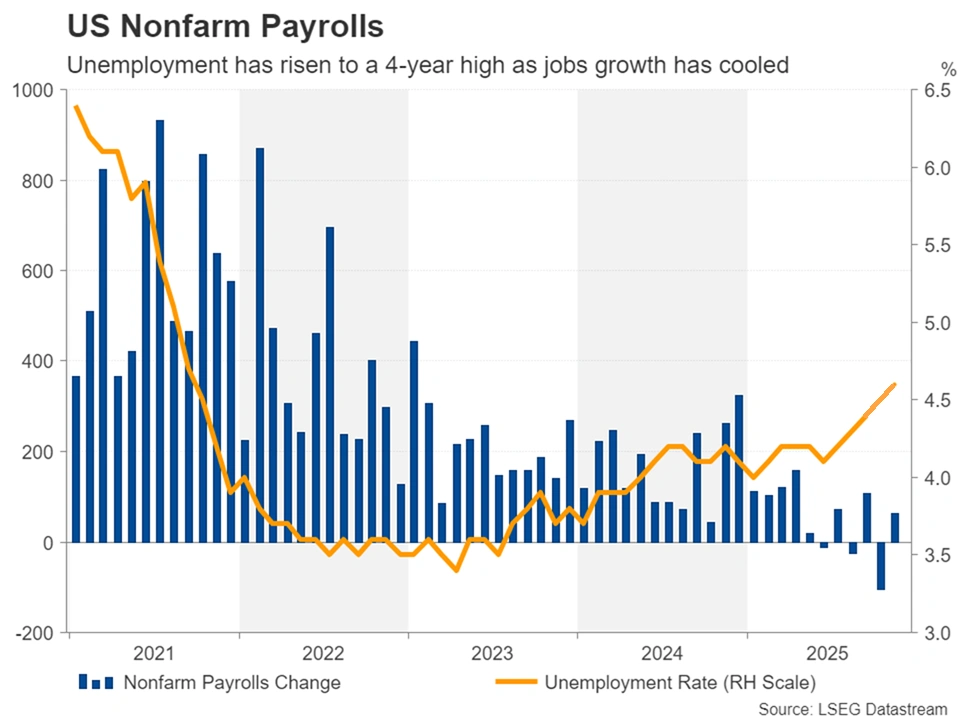

Những rạn nứt trong thị trường lao động

Với thị trường lao động đang đình trệ, Cục Dự trữ Liên bang (Fed) đang đối mặt với nguy cơ lạm phát đình trệ thực sự – điều khó có thể giảm bớt trong những tháng đầu năm 2026. Đối với các nhà giao dịch, họ nhanh chóng cho rằng Fed sẽ phản ứng mạnh mẽ hơn đối với những rủi ro giảm sút về việc làm hơn là những rủi ro tăng lên về lạm phát. Chủ tịch Fed Jerome Powell, người sẽ kết thúc nhiệm kỳ vào tháng 5, đã phải định hướng kỳ vọng của thị trường theo hướng giảm lãi suất nhẹ hơn. Nhưng với việc ông Trump dự kiến sẽ bổ nhiệm một ứng cử viên ôn hòa hơn làm người kế nhiệm, nhiều nhà đầu tư vẫn giữ nguyên kỳ vọng về một số đợt giảm lãi suất trong năm 2026.

Vấn đề với kịch bản này là việc cắt giảm lãi suất nhiều lần có nhiều khả năng dẫn đến nền kinh tế suy yếu hơn là giảm lạm phát. Một số nhà bình luận thị trường chỉ ra rằng việc đóng băng tuyển dụng thường đi trước việc cắt giảm việc làm, do đó, một cuộc suy thoái, dù chỉ là nhẹ, cũng không thể loại trừ, đặc biệt là trong bối cảnh có nhiều bàn luận về bong bóng AI. Sự sụp đổ của cổ phiếu AI gần như chắc chắn sẽ buộc các công ty công nghệ phải cắt giảm mạnh chi tiêu cho AI cũng như tìm cách tiết kiệm ở những lĩnh vực khác bằng cách sa thải nhân viên.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Căng thẳng thương mại tạm thời giảm bớt.

Tuy nhiên, sau khi vượt qua cuộc chiến thương mại mà không bị tổn hại gì, nền kinh tế Mỹ cũng có thể vượt qua được những khó khăn trên Phố Wall. Có một số lý do để lạc quan. Nhà Trắng đã ký kết các thỏa thuận thương mại với hầu hết các quốc gia, chấm dứt nhiều tháng bất ổn liên quan đến thuế quan đối với các doanh nghiệp. Mặc dù rủi ro thương mại chưa biến mất hoàn toàn, ví dụ như thỏa thuận thương mại ba bên USMCA với Canada và Mexico sẽ được đàm phán lại vào tháng 7 năm 2026 và thỏa thuận ngừng chiến thương mại một năm với Trung Quốc sẽ hết hạn vào tháng 11 năm 2026, nhưng những hành động gần đây của Trump phản ánh mong muốn giảm leo thang căng thẳng thương mại hơn là làm trầm trọng thêm chúng.

Hơn nữa, mặc dù khả năng có thêm những bất ngờ về thuế quan trong năm 2026 là rất cao, nhưng những thông báo gần đây về thuế quan theo ngành đã rất có mục tiêu, tập trung vào phạm vi sản phẩm hẹp hơn nhiều so với dự kiến. Ông Trump thậm chí còn giảm một số loại thuế, chẳng hạn như thuế nhập khẩu thực phẩm, và đã nhượng bộ về lệnh cấm xuất khẩu một số loại khoai tây chiên.

Liệu ông Trump đã chấm dứt việc áp thuế quan chưa?

Rõ ràng là Nhà Trắng đang thừa nhận tác động của việc tăng thuế quan đối với các hộ gia đình và doanh nghiệp. Và với năm 2026 là năm bầu cử giữa nhiệm kỳ, ông Trump đang thúc đẩy các biện pháp cứu trợ tiếp theo. Nếu đảng Cộng hòa đạt được mục tiêu của mình, hầu hết các hộ gia đình Mỹ có thể nhận được khoản tiền hỗ trợ 2.000 đô la vào giữa năm. Một động thái như vậy sẽ gây ra lạm phát cao.

Do đó, mặc dù quan hệ thương mại với một số quốc gia như Trung Quốc có thể dễ dàng xấu đi trở lại trong năm tới, nhưng cú sốc thuế quan tồi tệ nhất dường như đã qua. Đúng vậy, vẫn còn rủi ro về những bất ngờ không lường trước khác, chẳng hạn như căng thẳng thanh khoản trong lĩnh vực ngân hàng, khủng hoảng nợ khi vay nợ chính phủ tiếp tục tăng, và tất nhiên là sự sụp đổ của trí tuệ nhân tạo (AI). Nhưng trong bối cảnh hiện tại, bất kỳ điểm yếu nào cũng có nhiều khả năng bộc lộ vào đầu năm 2026 trước khi tăng trưởng phục hồi trong nửa cuối năm, khi việc cắt giảm lãi suất của Cục Dự trữ Liên bang (Fed) và gói kích thích kinh tế "Big Beautiful Bill" của Trump, cũng như các khoản tiền hỗ trợ trực tiếp, thúc đẩy nền kinh tế.

Đồng đô la có vẻ không ổn định vào đầu năm 2026.

Đối với đồng đô la, điều có lẽ quan trọng hơn là Cục Dự trữ Liên bang đã khởi động lại chiến dịch nới lỏng tiền tệ đúng lúc hầu hết các ngân hàng trung ương khác đã kết thúc chiến dịch của họ, thậm chí một số còn đang cân nhắc việc tăng lãi suất như bước đi tiếp theo.

Xu hướng này dường như sẽ tiếp tục duy trì ít nhất trong quý đầu tiên của năm 2026. So với đồng yên Nhật, thử thách quan trọng sẽ là liệu đợt bán tháo đô la có đủ lớn để đẩy đồng đô la xuống dưới vùng hỗ trợ quan trọng 140 yên hay không, nơi mà phe mua đô la đã ba lần cứu vãn trong hai năm qua.

Điều tương tự có thể xảy ra một lần nữa vào năm 2026, giả sử mức 140 được kiểm tra, vì những đường lối khác nhau của Cục Dự trữ Liên bang Mỹ (Fed) và Ngân hàng Nhật Bản (BOJ) cho đến nay vẫn chưa thúc đẩy được sự phục hồi đáng kể của đồng yên. Mặc dù đồng yên đã khởi đầu năm 2025 tích cực, nhưng nó gần như đã hoàn toàn đảo chiều khi đồng đô la phục hồi sau Ngày Giải phóng. Nhưng với việc BOJ một lần nữa chuẩn bị tăng lãi suất, đồng yên không thu hút được nhiều nhà đầu tư.

Fed cắt giảm lãi suất, Ngân hàng Nhật Bản tăng lãi suất, nhưng đồng yên vẫn không có xu hướng tăng giá.

Sự thất vọng về việc Cục Dự trữ Liên bang Mỹ (Fed) có thể chỉ còn một hoặc hai lần cắt giảm lãi suất nữa trong chu kỳ nới lỏng là một trong những yếu tố khiến đồng đô la Mỹ giữ vững giá trị so với đồng yên. Kết hợp với những nghi ngờ về việc Ngân hàng Nhật Bản (BOJ) có thể tăng lãi suất thêm bao nhiêu lần nữa, càng có thêm lý do để không quá lạc quan về đồng tiền Nhật Bản.

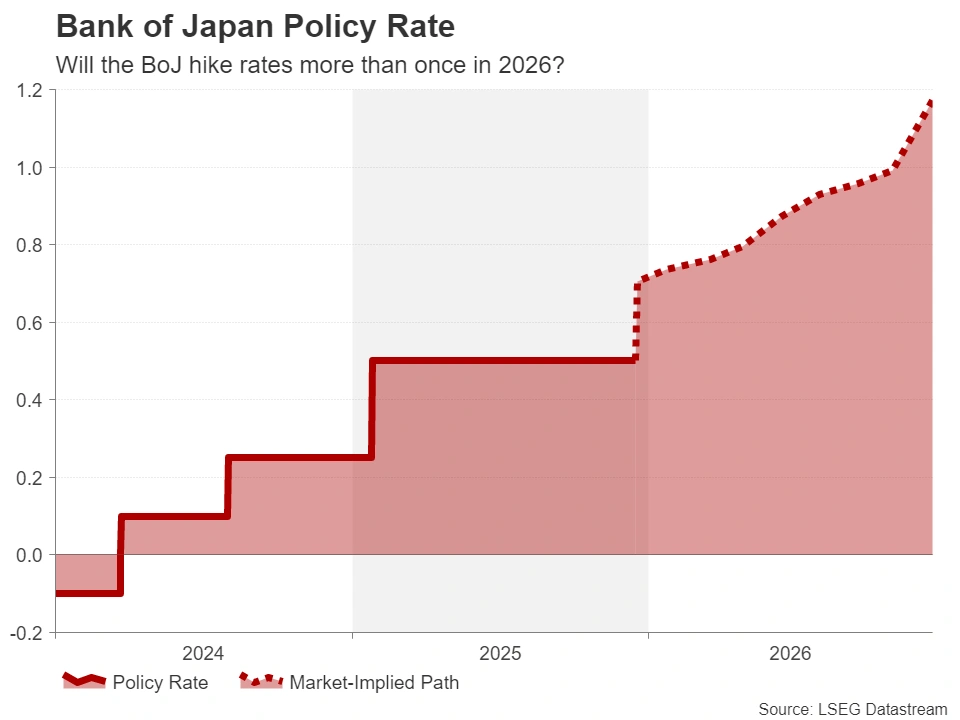

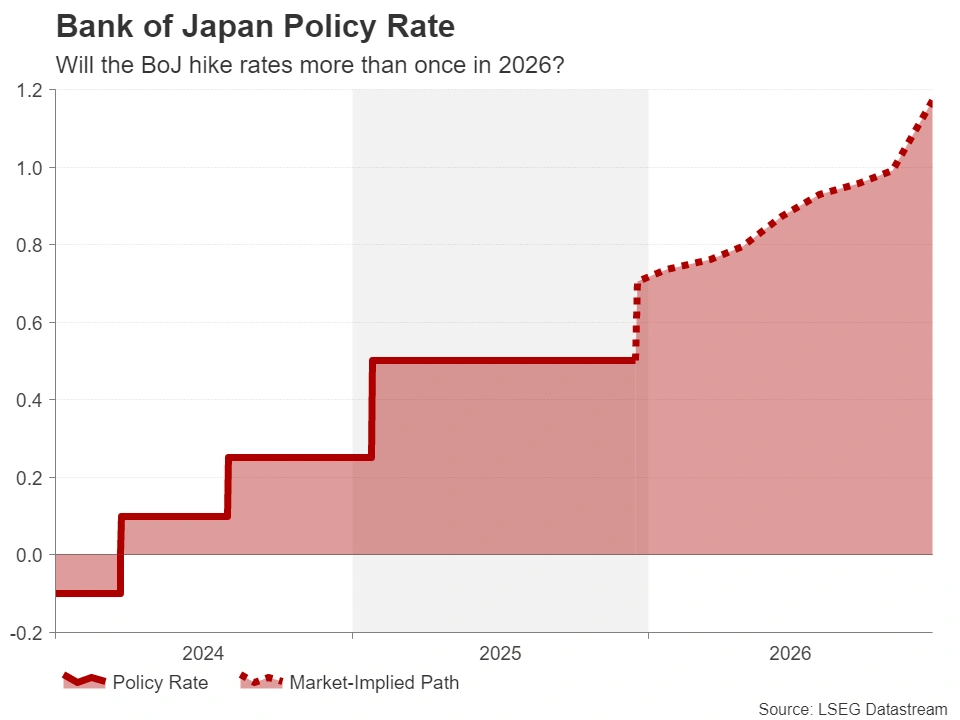

Hiện tại, các nhà đầu tư đã tính toán đầy đủ đến chỉ một lần tăng lãi suất 25 điểm cơ bản của Ngân hàng Nhật Bản (BoJ) trong năm 2026, trong khi họ dự đoán Cục Dự trữ Liên bang Mỹ (Fed) chỉ cắt giảm lãi suất hai lần. Do đó, sự khác biệt trong chính sách tiền tệ có thể không còn nhiều nữa. Khi xem xét rằng bất kỳ diễn biến tiêu cực nào đối với nền kinh tế Mỹ có thể khiến Fed cắt giảm lãi suất mạnh hơn sẽ kìm hãm kế hoạch thắt chặt chính sách tiền tệ của BoJ, đồng thời nền kinh tế Nhật Bản cũng sẽ bị ảnh hưởng, thì triển vọng chênh lệch lợi suất giữa Mỹ và Nhật Bản thu hẹp đáng kể trong năm 2026 là rất thấp.

Tuy nhiên, điều này cũng không có nghĩa là đồng yên không còn khả năng giảm giá thêm nữa. Rất có thể chính phủ Nhật Bản sẽ can thiệp vào thị trường ngoại hối để bảo vệ đồng yên nếu nó giảm giá vượt quá vùng 158-160.

Liệu Ngân hàng Trung ương Nhật Bản (BoJ) sẽ mạnh dạn hơn vào năm 2026?

Trong khi đó, các nhà đầu tư có thể đang đánh giá thấp khả năng Ngân hàng Nhật Bản (BoJ) tăng lãi suất lên hơn 1,0%. Chính phủ mới của bà Sanae Takaichi đã thông qua gói kích thích kinh tế bổ sung trị giá 135 tỷ USD, dự kiến sẽ thúc đẩy tăng trưởng. Nếu thêm vào đó, các doanh nghiệp Nhật Bản cam kết tăng lương khoảng 5,0% trong năm thứ ba liên tiếp vào năm 2026, BoJ sẽ càng tự tin hơn để tiếp tục kế hoạch bình thường hóa chính sách tiền tệ từng bước của mình.

Tăng trưởng tiền lương bền vững là một tiêu chí quan trọng đối với Ngân hàng Nhật Bản (BoJ) trong việc tăng lãi suất, vì vậy, nếu không có một cuộc khủng hoảng tài chính hoặc địa chính trị mới, và nền kinh tế Mỹ vẫn duy trì khả năng phục hồi, lạm phát ở Nhật Bản có thể sẽ tiếp tục duy trì trên mức mục tiêu 2%.

Tuy nhiên, viễn cảnh như vậy khó có thể thành hiện thực trước quý 2 năm 2026, và do đó, trong trường hợp đồng đô la phục hồi sau nửa đầu năm suy yếu, đồng yên có thể là ngoại lệ và duy trì xu hướng tăng trong nửa cuối năm. Trong trường hợp đồng yên tăng mạnh, vùng 127,50-130,00 sẽ là vùng cần theo dõi, vì việc vượt qua vùng này có thể khởi động một xu hướng tăng dài hạn.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Raffi Boyadjian