Lý thuyết Danh mục Đầu tư Hiện đại (Modern Portfolio Theory - MPT)

Bài viết này tập trung vào Lý thuyết Danh mục Đầu tư Hiện đại (MPT), một khuôn khổ tài chính được Harry Markowitz đề xuất, nhằm giúp nhà đầu tư xây dựng danh mục tối ưu.

Nền tảng giữa mối quan hệ giữa rủi ro và lợi nhuận

Trước khi MPT ra đời vào những năm 1950, các nhà đầu tư thường tập trung đánh giá chất lượng của từng tài sản riêng lẻ. Harry Markowitz đã thay đổi hoàn toàn tư duy này bằng cách đặt ra câu hỏi: "Lợi nhuận của một danh mục đầu tư không phải là tổng của các lợi nhuận cá nhân, mà là mối quan hệ tương quan giữa chúng." MPT dựa trên tiền đề rằng các nhà đầu tư là hợp lý và có xu hướng né tránh rủi ro.

Lý thuyết này định nghĩa mục tiêu đầu tư là tìm kiếm sự cân bằng tối ưu: tối đa hóa lợi nhuận kỳ vọng cho một mức độ rủi ro có thể chấp nhận (hoặc tối thiểu hóa rủi ro cho một mức lợi nhuận kỳ vọng). Trong MPT, rủi ro được đo lường chính xác bằng công cụ thống kê là độ lệch chuẩn của lợi nhuận. Độ lệch chuẩn càng cao, mức độ biến động (rủi ro) của tài sản càng lớn. MPT chuyển trọng tâm phân tích từ từng cổ phiếu sang cấu trúc rủi ro tổng thể của toàn bộ danh mục đầu tư.

Nghệ thuật đa dạng hóa

Khái niệm trung tâm và có giá trị nhất của MPT là đa dạng hóa. Đa dạng hóa không chỉ đơn giản là sở hữu nhiều tài sản khác nhau; đó là việc lựa chọn các tài sản có xu hướng biến động theo các hướng khác nhau.

Điều này được đo lường bằng Hệ số Tương quan (Correlation Coefficient), dao động từ -1.0 đến +1.0.

- Tương quan dương hoàn hảo (+1.0): Các tài sản luôn di chuyển cùng chiều. Đa dạng hóa không mang lại lợi ích.

- Tương quan âm hoàn hảo (-1.0): Các tài sản luôn di chuyển ngược chiều. Đây là sự kết hợp lý tưởng để triệt tiêu rủi ro.

- Tương quan gần 0: Các tài sản có xu hướng biến động độc lập.

MPT chỉ ra rằng, bằng cách kết hợp các tài sản có tương quan thấp hoặc tương quan âm (ví dụ: cổ phiếu và trái phiếu chính phủ, hoặc cổ phiếu công nghệ và vàng), nhà đầu tư có thể giảm đáng kể rủi ro tổng thể của danh mục mà không làm giảm lợi nhuận kỳ vọng. Đây là "bữa trưa miễn phí" duy nhất trong tài chính: giảm rủi ro mà không hy sinh lợi nhuận.

Rủi ro hệ thống và phi hệ thống

MPT giúp phân biệt hai loại rủi ro chính mà nhà đầu tư phải đối mặt:

Thứ nhất là rủi ro phi hệ thống, hay còn được biết đến là rủi ro đặc trưng. Đây là rủi ro liên quan đến một công ty hoặc một ngành cụ thể (ví dụ: một vụ kiện, một sản phẩm thất bại, hay một cuộc đình công). Loại rủi ro này có thể loại bỏ hoàn toàn thông qua đa dạng hóa danh mục đầu tư. Khi một công ty trong danh mục bị ảnh hưởng tiêu cực, các công ty khác không liên quan có thể bù đắp lại.

Thứ hai là rủi ro hệ thống, hay còn gọi là rủi ro thị trường. Đây là rủi ro ảnh hưởng đến toàn bộ thị trường hoặc nền kinh tế (ví dụ: suy thoái, lạm phát, khủng hoảng địa chính trị). Rủi ro này không thể loại bỏ bằng cách đa dạng hóa. Vì mọi tài sản đều chịu tác động, rủi ro hệ thống là rủi ro duy nhất mà nhà đầu tư được thị trường trả tiền bồi thường (dưới dạng lợi nhuận cao hơn). MPT giúp nhà đầu tư tập trung vào việc quản lý rủi ro hệ thống sau khi đã tối ưu hóa việc loại bỏ rủi ro phi hệ thống.

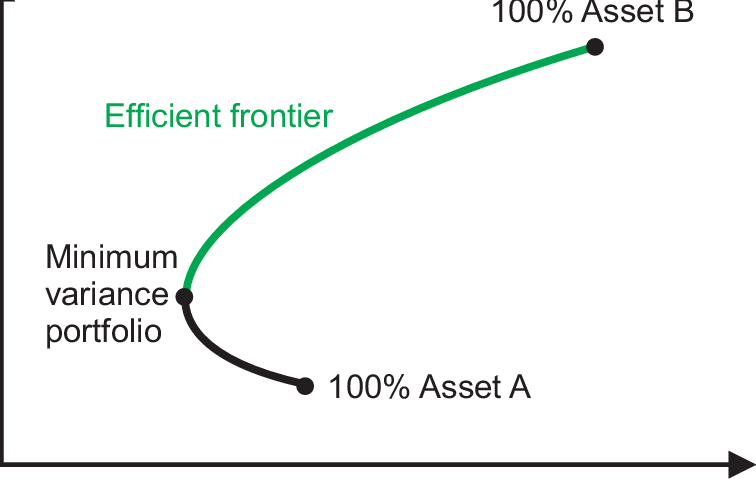

Biên Hiệu quả (The Efficient Frontier)

Biên hiệu quả là khái niệm hình học trung tâm của MPT.

Đây là đường cong thể hiện tập hợp các danh mục đầu tư tốt nhất (tối ưu) mà một nhà đầu tư có thể đạt được. Một danh mục được coi là nằm trên Biên hiệu quả nếu như có được một trong 2 điều sau:

- Đạt được lợi nhuận kỳ vọng cao hơn với cùng mức rủi ro (độ lệch chuẩn).

2. Đạt được rủi ro thấp hơn với cùng mức lợi nhuận kỳ vọng.

Mục tiêu của mọi nhà đầu tư theo MPT là xây dựng một danh mục nằm trên đường cong này. Các danh mục nằm bên dưới Biên hiệu quả được coi là không hiệu quả vì chúng mang lại quá nhiều rủi ro cho một mức lợi nhuận nhất định. Việc lựa chọn điểm cụ thể trên Biên hiệu quả sẽ phụ thuộc vào mức độ chấp nhận rủi ro cá nhân của nhà đầu tư, hay còn gọi là hàm hữu dụng (Utility Function).

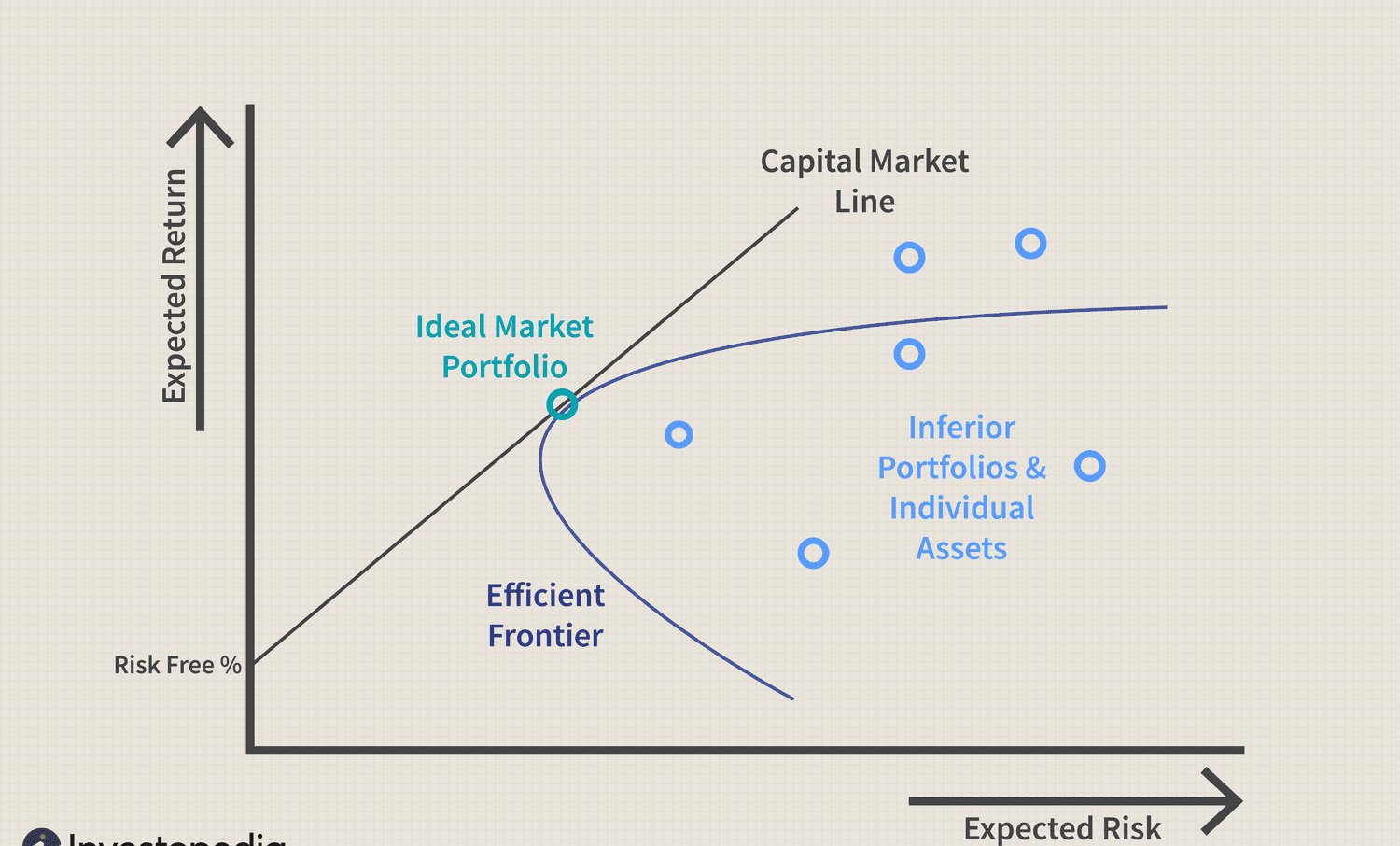

Mô hình Định giá Tài sản Vốn (CAPM) và Đường Thị trường Vốn (CML)

MPT là nền tảng cho sự phát triển của Mô hình Định giá Tài sản Vốn (CAPM - Capital Asset Pricing Model). CAPM mở rộng MPT bằng cách đưa vào khái niệm Tài sản Phi rủi ro (Risk-free Asset), thường là Trái phiếu Chính phủ ngắn hạn.

Khi kết hợp tài sản phi rủi ro với danh mục đầu tư nằm trên Biên hiệu quả, chúng ta tạo ra một đường thẳng được gọi là Đường Thị trường Vốn (Capital Market Line - CML). CML biểu thị các danh mục hiệu quả nhất có thể đạt được bằng cách kết hợp tài sản phi rủi ro với danh mục rủi ro tối ưu duy nhất, được gọi là Danh mục Thị trường (Market Portfolio). CAPM sử dụng hệ số Beta để đo lường rủi ro hệ thống của một tài sản so với Danh mục Thị trường. Beta là một công cụ thiết yếu để xác định lợi nhuận kỳ vọng hợp lý của một tài sản rủi ro.

Hạn chế và Sự tiến hóa của MPT

Mặc dù MPT là một khuôn khổ mạnh mẽ, nó vẫn có những hạn chế nhất định, dẫn đến sự xuất hiện của các lý thuyết mới hơn:

Thứ nhất, MPT dựa trên giả định rằng lợi nhuận tuân theo phân phối chuẩn và rủi ro được đo chính xác bằng độ lệch chuẩn. Trong thực tế, thị trường tài chính thường xuyên có các sự kiện "đuôi dày" (Fat Tails) – tức là các biến động cực đoan xảy ra thường xuyên hơn so với mô hình dự đoán.

Thứ hai, MPT giả định rằng tương quan giữa các tài sản là ổn định. Tuy nhiên, trong thời kỳ khủng hoảng, hầu hết các tài sản có xu hướng di chuyển cùng chiều (hệ số tương quan tăng lên), khiến lợi ích của đa dạng hóa bị giảm sút khi nhà đầu tư cần nó nhất.

Tuy nhiên, MPT vẫn là khuôn khổ cơ bản cho mọi quyết định đầu tư hiện đại. Các mô hình tiến hóa hơn như Lý thuyết Danh mục Hậu hiện đại (Post-Modern Portfolio Theory) hay các phương pháp tiếp cận tài chính hành vi (Behavioral Finance) đã được xây dựng để khắc phục những hạn chế này, nhưng chúng vẫn không thể phủ nhận công lao của MPT trong việc định hình cách chúng ta hiểu và quản lý rủi ro trong đầu tư.

Kết luận

Lý thuyết Danh mục Đầu tư Hiện đại của Markowitz đã chuyển đổi hoạt động đầu tư từ một nghệ thuật trực giác sang một khoa học thống kê. Nó cung cấp cho các nhà quản lý tài sản một phương pháp luận nghiêm ngặt để tối ưu hóa sự đánh đổi giữa rủi ro và lợi nhuận. MPT đã chứng minh rằng việc sở hữu tài sản kém hiệu quả nhưng có tương quan thấp có thể tốt hơn cho danh mục tổng thể so với việc chỉ nắm giữ các tài sản hiệu quả cao. Hiểu được MPT, Biên hiệu quả, và vai trò của Hệ số Tương quan là nền tảng để nhà đầu tư xây dựng các chiến lược tài chính bền vững và thành công trên thị trường đầy biến động.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư