Năm 2026 – Triển vọng giảm giá của dầu mỏ và sự bùng nổ của kim loại trắng.

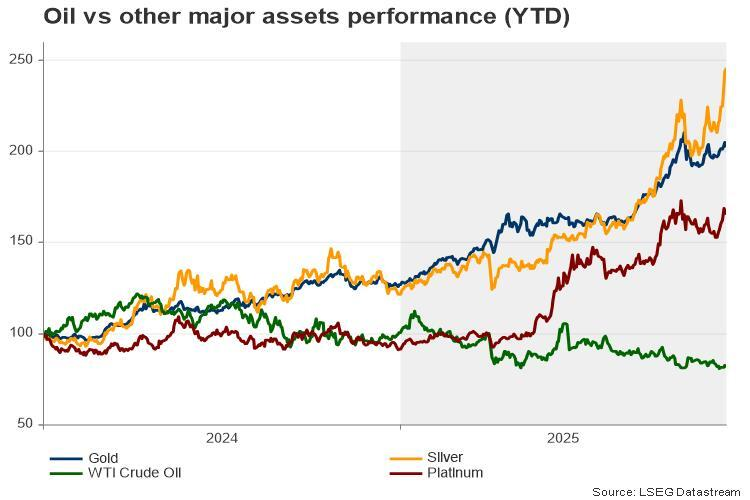

Năm 2025 là một năm đầy biến động đối với các mặt hàng chủ lực. Thị trường dầu mỏ phải vật lộn với tình trạng dư cung và nhu cầu yếu, trong khi bạc và bạch kim tăng vọt lên mức cao nhất trong nhiều năm

- Ngành dầu mỏ sẽ gặp khó khăn trong năm 2025 do nguồn cung dư thừa và nhu cầu yếu.

- OPEC+ sẽ xem xét lại công suất vào năm 2026, hướng tới mục tiêu thiết lập hạn ngạch đáng tin cậy.

- Triển vọng dầu mỏ năm 2026: dư cung; giá dầu WTI có thể giảm xuống 50 đô la trừ khi có sự can thiệp của các biện pháp cắt giảm sản lượng hoặc các yếu tố địa chính trị.

- Giá bạc tăng vọt hơn 112% trong năm 2025; dự kiến sẽ giữ ở mức gần 60 đô la với rủi ro tăng giá.

- Giá bạch kim tăng vọt 84% lên trên 1.700 đô la; có thể đạt mức 1.900–2.000 đô la vào năm 2026.

2025: Một năm đầy những sự tương phản

Năm 2025 là một năm đầy biến động đối với các mặt hàng chủ lực. Thị trường dầu mỏ phải vật lộn với tình trạng dư cung và nhu cầu yếu, trong khi bạc và bạch kim tăng vọt lên mức cao nhất trong nhiều năm, vượt qua cả vàng nhờ sự thiếu hụt nguồn cung và nhu cầu công nghiệp. Khi năm 2026 bắt đầu, dầu mỏ đối mặt với những yếu tố cơ bản tiêu cực cùng tiềm năng tăng giá do yếu tố địa chính trị, trong khi bạc và bạch kim vẫn được hỗ trợ bởi nguồn cung khan hiếm và xu hướng công nghiệp mạnh mẽ, mặc dù có sự biến động cao hơn.

Tóm tắt năm 2025: Cung vượt cầu, việc OPEC+ tăng sản lượng và những biến động địa chính trị.

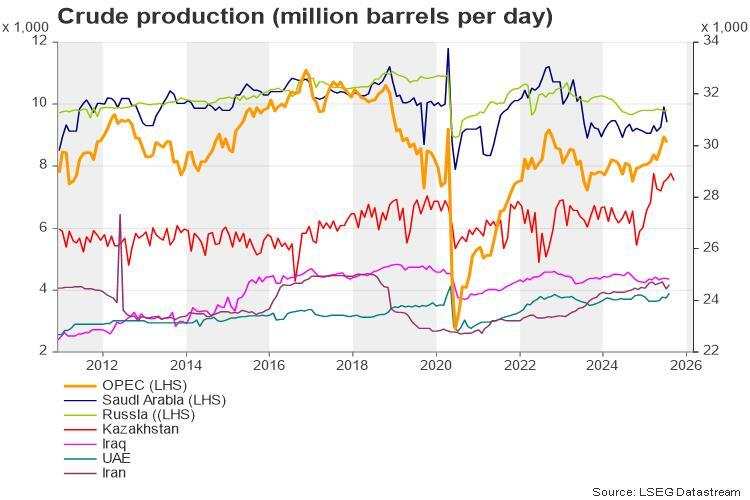

Năm 2025 đánh dấu những thay đổi đáng kể trong các yếu tố cơ bản của ngành dầu mỏ. OPEC+ bắt đầu nới lỏng việc cắt giảm sản lượng khoảng 2,9 triệu thùng mỗi ngày từ tháng 4 đến tháng 11, nhằm mục đích giành lại thị phần và đối phó với sự gia tăng sản lượng dầu đá phiến của Mỹ. Quyết định này chịu ảnh hưởng bởi áp lực chính trị từ Washington và các động lực nội bộ trong nhóm. Tuy nhiên, các vấn đề tuân thủ của Iraq và Nigeria đã làm giảm bớt tác động như mong muốn.

Về phía cầu, tăng trưởng không đạt kỳ vọng. Cơ quan Năng lượng Quốc tế (IEA) dự báo mức tăng chỉ 0,7 triệu thùng mỗi ngày, thấp hơn nhiều so với dự báo 1,3 triệu thùng của OPEC, do hoạt động kinh tế toàn cầu chậm lại trong bối cảnh căng thẳng thương mại và gián đoạn thuế quan. Giá dầu giảm xuống mức thấp nhất trong bốn năm vào quý thứ hai trước khi ổn định vào giữa năm, được hỗ trợ bởi các sự kiện địa chính trị như xung đột nhỏ giữa Iran và Israel, lệnh trừng phạt của Mỹ đối với các công ty năng lượng Nga và việc Trung Quốc tích trữ chiến lược.

Diễn biến gần đây: Cuối tháng 11 đến đầu tháng 12

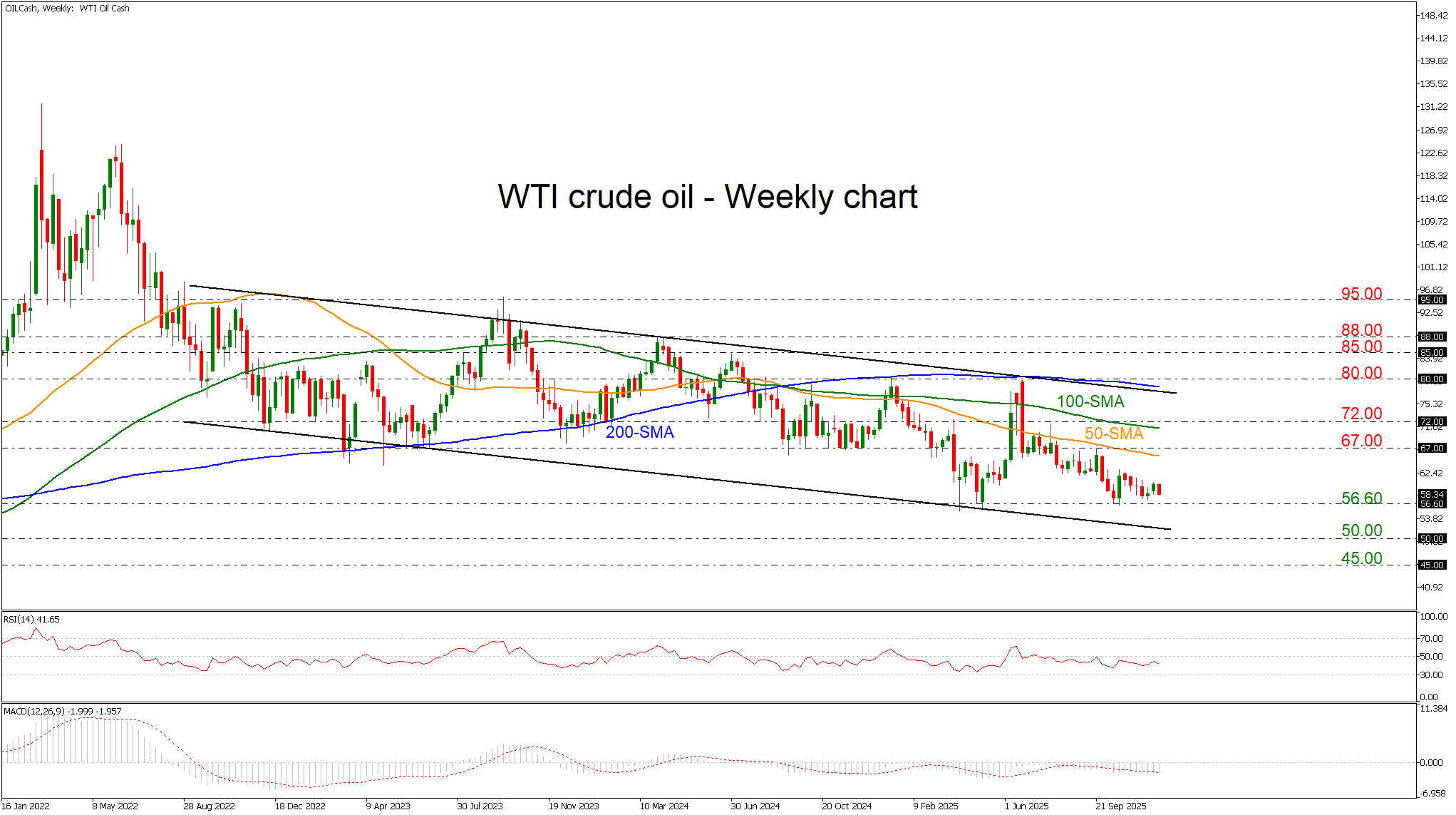

Trong những tuần cuối tháng 11, giá dầu tiếp tục chịu áp lực, với hợp đồng tương lai WTI giao dịch quanh mức 58,6 USD và các mức hỗ trợ quan trọng ở mức 56-57 USD. Nếu giá giảm xuống dưới các mức này, có thể sẽ dẫn đến sự sụt giảm sâu hơn. OPEC+ đã xác nhận vào cuối tháng 11 rằng họ sẽ duy trì các mục tiêu sản lượng hiện tại cho năm 2026, tạm dừng việc tăng sản lượng thêm nữa nhưng báo hiệu sẵn sàng cắt giảm. Lập trường này phản ánh cách tiếp cận thận trọng của nhóm trong bối cảnh thị trường mong manh. Đồng thời, giá dầu đã tăng nhẹ sau tin tức rằng các cuộc đàm phán hòa bình giữa Nga và Ukraine khó có thể dẫn đến việc dỡ bỏ ngay lập tức các lệnh trừng phạt đối với dầu thô của Nga, mặc dù mức tăng đã bị hạn chế bởi những lo ngại dai dẳng về tình trạng dư cung.

Đánh giá năng lực và những thay đổi cấu trúc của OPEC+

Nhìn về phía trước, các thành viên OPEC+ sẽ trải qua đánh giá hàng năm về năng lực sản xuất của họ bắt đầu từ năm 2026, với kết quả được áp dụng vào năm 2027. Sáng kiến này, được nhất trí vào cuối tháng 11, nhằm mục đích điều chỉnh hạn ngạch sản lượng sát hơn với năng lực thực tế của mỗi quốc gia, giải quyết một vấn đề tồn tại lâu nay đã làm suy yếu uy tín của các thỏa thuận hạn ngạch OPEC+.

Động thái này được kỳ vọng sẽ củng cố niềm tin của nhà đầu tư vào các thỏa thuận sản xuất trong tương lai. Việc xem xét lại diễn ra trong bối cảnh xu hướng công suất khác nhau, các quốc gia như Các Tiểu vương quốc Ả Rập Thống nhất đã mở rộng khả năng sản xuất và hướng tới các mục tiêu cao hơn, trong khi một số thành viên châu Phi lại trải qua sự sụt giảm. Đối với một số quốc gia, việc chấp nhận hạn ngạch thấp hơn dựa trên công suất lý thuyết vẫn là một thách thức về chính trị và kinh tế. Việc Angola rời OPEC năm 2024 do tranh chấp hạn ngạch cho thấy tính nhạy cảm của vấn đề này.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Triển vọng năm 2026: Rủi ro và cơ hội

Triển vọng năm 2026 có phần ảm đạm. Cơ quan Năng lượng Quốc tế (IEA) dự báo thặng dư hơn 4 triệu thùng dầu mỗi ngày. Sự tăng trưởng nguồn cung từ các nước ngoài OPEC, đặc biệt là Mỹ, Brazil, Canada và Guyana, sẽ tiếp tục gây áp lực lên giá cả, ngay cả khi sản lượng dầu đá phiến của Mỹ giảm. Tăng trưởng nhu cầu dự kiến sẽ vẫn yếu, bị hạn chế bởi nền kinh tế toàn cầu trì trệ và đồng đô la mạnh, khiến các mặt hàng định giá bằng đô la trở nên kém hấp dẫn hơn.

Nếu các mức hỗ trợ kỹ thuật bị phá vỡ, giá dầu WTI có thể giảm xuống mức 50 đô la hoặc thậm chí 45 đô la. Tuy nhiên, rủi ro tăng giá vẫn còn. Những biến động địa chính trị, chẳng hạn như việc áp đặt lại lệnh trừng phạt đối với Nga hoặc tình trạng bất ổn ở Trung Đông, có thể làm thắt chặt nguồn cung một cách bất ngờ. OPEC+ cũng có thể đảo ngược chiến lược sản xuất và thực hiện cắt giảm mạnh nếu giá giảm mạnh. Sự gián đoạn nguồn cung ngoài kế hoạch hoặc sự sụt giảm nhanh hơn dự kiến trong sản lượng dầu đá phiến của Mỹ có thể tạo ra mức giá sàn. Thêm vào đó, sự phục hồi bất ngờ về nhu cầu từ Trung Quốc, Ấn Độ hoặc Mỹ Latinh có thể làm thay đổi cán cân theo hướng ổn định.

Phản ứng của thị trường và các tín hiệu kỹ thuật

Trong suốt năm 2025, giá dầu thô WTI chủ yếu giao dịch trong khoảng từ 56 đến 71 đô la mỗi thùng, có lúc giảm xuống gần 55 đô la trước khi phục hồi. Cơ quan Năng lượng Quốc tế (IEA) cảnh báo về tình trạng thị trường dư thừa nguồn cung khi bước sang năm 2026, dự báo thặng dư hơn 3 triệu thùng mỗi ngày, trong khi Cơ quan Thông tin Năng lượng Hoa Kỳ (EIA) dự đoán tăng trưởng nhu cầu khiêm tốn và tốc độ mở rộng nguồn cung ngoài OPEC chậm hơn. Nếu giá dầu giảm xuống dưới mức quan trọng 55 đô la và phá vỡ kênh giảm giá kéo dài ba năm, khả năng giảm giá hơn nữa sẽ tăng lên, có thể chạm mức 50 đô la trong năm 2026. Ngược lại, việc giá vượt lên trên đường trung bình động đơn giản (SMA) 200 tuần ở mức 79 đô la và mức 80 đô la có thể báo hiệu sự điều chỉnh tăng giá.

Sự phục hồi vượt bậc của bạc và triển vọng năm 2026

Bạc là kim loại có hiệu suất vượt trội trong năm 2025, tăng hơn 110% lên mức cao khoảng 62 đô la mỗi ounce, đợt tăng mạnh nhất trong hơn một thập kỷ. Sự tăng vọt này được thúc đẩy bởi sự thiếu hụt nguồn cung mang tính cấu trúc, nhu cầu công nghiệp bùng nổ từ các lĩnh vực năng lượng mặt trời và xe điện, cùng với lượng hàng tồn kho thấp đẩy thị trường vật chất vào tình trạng nghịch đảo. Dòng vốn đổ vào các quỹ ETF và kỳ vọng về việc Cục Dự trữ Liên bang (Fed) cắt giảm lãi suất đã khuếch đại đà tăng này, biến bạc trở thành một lựa chọn thay thế có hệ số beta cao hơn so với vàng, vốn tăng trưởng khiêm tốn hơn.

Trong năm 2026, giá bạc dự kiến sẽ tiếp tục được hỗ trợ bởi sự thiếu hụt nguồn cung kéo dài và nhu cầu tiêu thụ công nghiệp. Những đợt tăng giá tiếp theo có thể đẩy giá bạc lên mức 65 đô la và ngưỡng 69 đô la, mức mở rộng Fibonacci 261,8% của đợt giảm giá gần đây nhất vào tháng 10.

Sự tăng trưởng mạnh mẽ của bạch kim và động lực tương lai

Năm 2025, bạch kim cũng vượt trội hơn vàng, tăng 84% lên mức trên 1.700 USD/ounce, nhờ tình trạng thiếu hụt nguồn cung nghiêm trọng và nhu cầu công nghiệp mạnh mẽ. Các nhà sản xuất ô tô tăng cường sử dụng bạch kim trong xe hybrid, nhu cầu trang sức của Trung Quốc phục hồi vào đầu năm 2025, và dòng vốn đổ vào các quỹ ETF đã làm giảm nguồn cung bạch kim vật chất. Sự gián đoạn trong hoạt động khai thác ở Nam Phi và việc tái chế hạn chế đã làm trầm trọng thêm tình trạng thiếu hụt, trong khi hoạt động đầu cơ đã thúc đẩy đà tăng trưởng.

Năm 2026, Hội đồng Đầu tư Bạch kim Thế giới dự đoán chỉ có thặng dư nhỏ do hoạt động tái chế tăng mạnh, nhưng hiện tượng giá ngược chiều và tỷ lệ cho thuê cao cho thấy tình trạng khan hiếm vẫn tiếp diễn. Các dự báo chỉ ra rằng giá có thể đạt mức cao kỷ lục gần 1.900-2.000 USD nếu căng thẳng thương mại tiếp tục kéo dài.

Phần kết luận

Thị trường hàng hóa bước vào năm 2026 với những diễn biến trái chiều. Dầu mỏ đối mặt với tình trạng dư cung cơ cấu và nhu cầu yếu, bị ảnh hưởng bởi sự bất ổn địa chính trị và sự can thiệp của OPEC+. Ngược lại, bạc và bạch kim vẫn được hỗ trợ bởi nhu cầu công nghiệp và sự thiếu hụt nguồn cung, mặc dù đợt tăng giá mạnh vào năm 2025 tiềm ẩn rủi ro biến động. Các nhà đầu tư nên theo dõi các tín hiệu kinh tế vĩ mô, xu hướng ngành, sức mạnh của đồng đô la và động thái xuyên thị trường để điều hướng bối cảnh phức tạp này.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Melina Deltas, CFTe