Năm tới – Đồng đô la Mỹ và đồng yên Nhật sẽ ra sao vào năm 2025?

Cục Dự trữ Liên bang cuối cùng đã cắt giảm lãi suất vào tháng 9, nhưng không hề giảm, đồng đô la Mỹ đã bắt đầu một đợt tăng giá mới khi các nhà hoạch định chính sách dập tắt hy vọng về việc nới lỏng chính sách mạnh mẽ.

- Đồng đô la Mỹ sẽ có khởi đầu năm mới đầy lạc quan khi kỳ vọng cắt giảm lãi suất của Fed giảm bớt.

- Những người đầu cơ giá Yên đang quay trở lại, nhưng liệu họ có thống trị vào năm 2025 không?

- Kỳ vọng về chính sách của Fed và BoJ khác nhau sau khi Trump tái đắc cử.

'Thương vụ Trump' củng cố đà tăng giá của đồng đô la

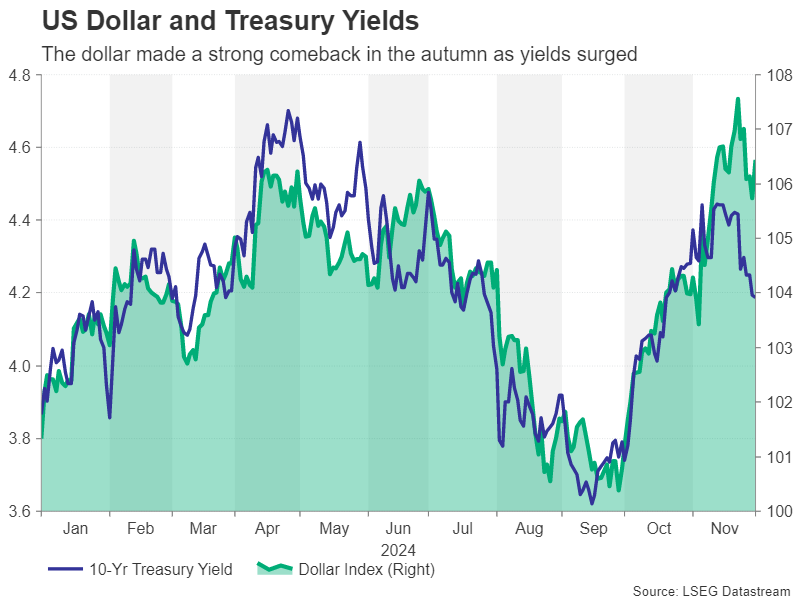

Cục Dự trữ Liên bang cuối cùng đã cắt giảm lãi suất vào tháng 9, nhưng không hề giảm, đồng đô la Mỹ đã bắt đầu một đợt tăng giá mới khi các nhà hoạch định chính sách dập tắt hy vọng về việc nới lỏng chính sách mạnh mẽ. Khi chúng ta hướng đến năm 2025, không thể phủ nhận về sự vượt trội của đồng đô la. Đồng bạc xanh không chỉ được hỗ trợ bởi nền kinh tế Hoa Kỳ kiên cường và áp lực giá dai dẳng, mà còn bởi kỳ vọng rằng chính quyền Trump sắp tới sẽ ban hành các chính sách sẽ thúc đẩy tăng trưởng và lạm phát hơn nữa.

Chiến thắng lịch sử của Donald Trump trong cuộc bầu cử tổng thống năm 2024 đang định hình nên câu chuyện quyết định cho thị trường tài chính năm 2025. Nhưng khi đồng đô la và các tài sản như cổ phiếu và tiền điện tử của Hoa Kỳ hoan nghênh viễn cảnh về một Quốc hội do Đảng Cộng hòa kiểm soát, thì không phải ai cũng ăn mừng sự trở lại Nhà Trắng của Trump.

Bỏ qua rủi ro đối với các quốc gia có thể sẽ là mục tiêu hứng chịu chỉ trích thương mại của Trump, những lời cam kết tranh cử của ông, được coi là gây lạm phát, có thể gây ra cơn đau đầu lớn cho Fed. Kỳ vọng rằng việc cắt giảm thuế lớn và tăng thuế quan sẽ thúc đẩy lạm phát đã đẩy lợi suất trái phiếu kho bạc lên mức cao nhất trong nhiều tháng, thúc đẩy đà tăng của đồng đô la.

Chính sách của Trump sẽ gây lạm phát đến mức nào?

Câu hỏi đặt ra cho triển vọng năm 2025 là đảng Cộng hòa có thể thúc đẩy chương trình nghị sự về thuế của họ nhanh đến mức nào và Trump sẽ dễ dàng áp dụng mức thuế quan cao hơn như thế nào khi ông bắt đầu các cuộc đàm phán thương mại với các đối tác thương mại lớn của Mỹ như Liên minh châu Âu, Mexico và Trung Quốc?

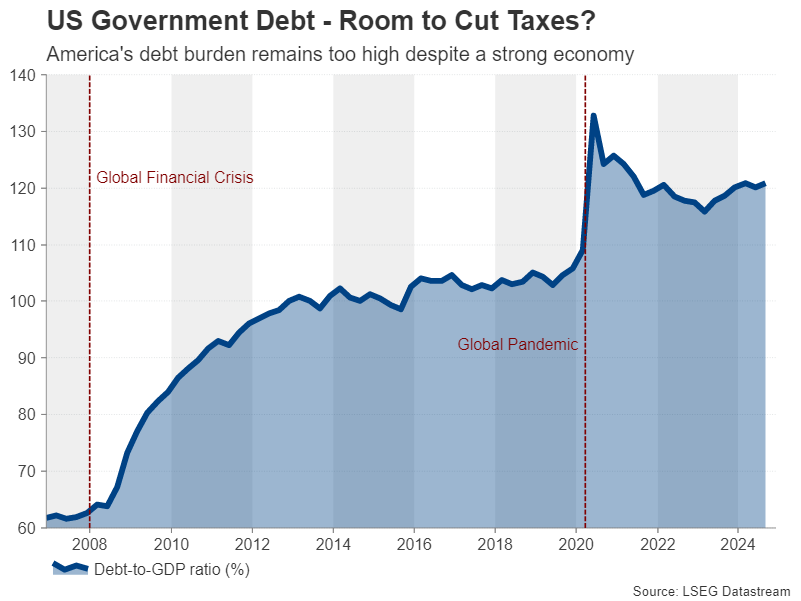

Nhưng vấn đề không chỉ là thời điểm. Với thâm hụt ngân sách ở mức hơn 6% GDP và nợ quốc gia tăng vọt, đảng Cộng hòa có thể cắt giảm chi tiêu để trả cho các khoản miễn thuế của họ, bù đắp một phần cho sự thúc đẩy nền kinh tế từ việc giảm thuế.

Khi nói đến thuế quan, vẫn chưa rõ chính quyền Trump mới sẽ áp dụng mức thuế cao hơn đối với hàng nhập khẩu, đặc biệt là hàng hóa Trung Quốc, có thể lên tới hơn 60%. Trump có xu hướng sử dụng chiến thuật gây sợ hãi để đàm phán.

Do đó, đối với đồng đô la, tất cả phụ thuộc vào mức giá đã được định giá và mức giá mà các nhà đầu tư vẫn chưa tính đến. Bất kỳ dấu hiệu nào cho thấy lời hứa tranh cử của Trump sẽ bị hạ thấp có khả năng sẽ gây bất lợi cho đồng đô la Mỹ trong năm 2025. Tương tự như vậy, nếu có bất kỳ sự chậm trễ nào của các nhà lập pháp mới đắc cử trong việc chuẩn bị và đồng ý với chương trình nghị sự lập pháp của Trump, thì khả năng đồng đô la giảm giá là rất cao.

Tuy nhiên, nếu đảng Cộng hòa hành động nhanh chóng với việc cắt giảm thuế và Trump cho thấy sự không muốn thỏa hiệp về thương mại, đồng đô la sẽ có vị thế tốt để tăng lên mức cao nhất vào năm 2022 khi Fed tăng lãi suất mạnh mẽ.

Thế tiến thoái lưỡng nan của Fed về lạm phát

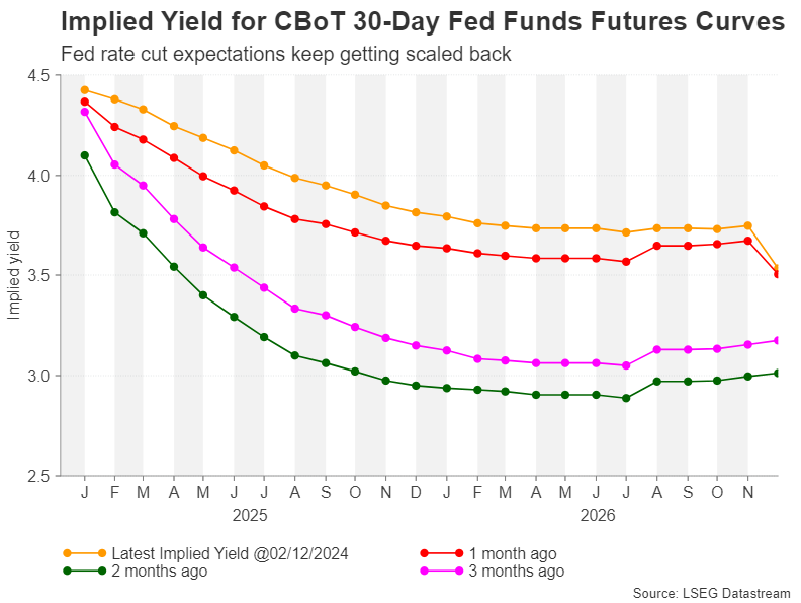

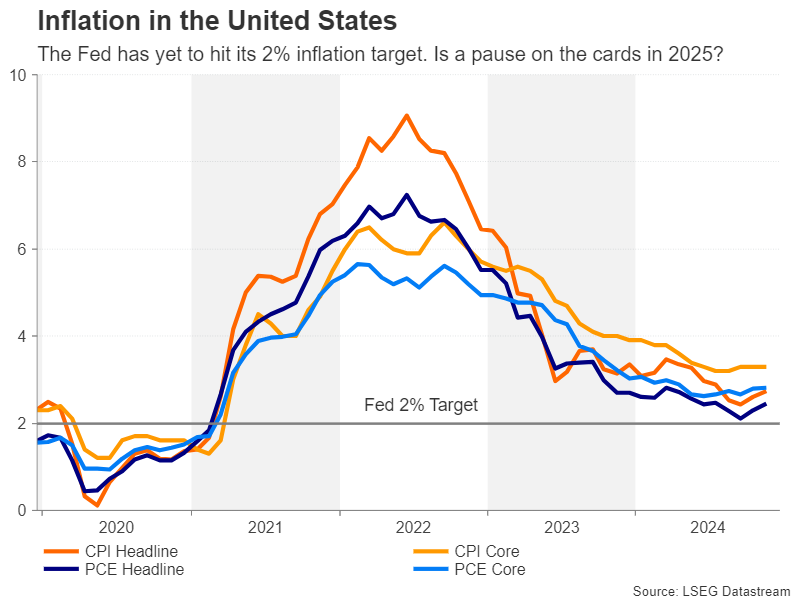

Mặc dù những ngày thắt chặt của Fed đã qua và chi phí vay hiện đang giảm, cuộc chiến lạm phát vẫn chưa ngã ngũ và các nhà hoạch định chính sách vẫn cảnh giác về việc hạ lãi suất quá nhanh. Lập trường diều hâu bất ngờ của Fed đang nhấn mạnh triển vọng tăng giá của đồng bạc xanh. Mối quan tâm chính là lạm phát dường như đang ổn định ở mức gần 2,5% thay vì mục tiêu 2,0% của Fed.

Nếu tình hình này xảy ra ngay cả trước khi Trump nhậm chức, sẽ có nguy cơ thực sự là Fed sẽ không thể thực hiện nhiều đợt cắt giảm lãi suất vào năm 2025, trong khi khả năng tăng lãi suất không thể hoàn toàn bị loại trừ.

Rủi ro địa chính trị

Ngoài chính trị trong nước và chính sách của Fed, rủi ro lạm phát có phần nghiêng về phía tăng. Giả sử không có hậu quả hạt nhân trong thời gian này, một nhiệm kỳ tổng thống của Trump có thể sẽ thúc đẩy một thỏa thuận ngừng bắn giữa Ukraine và Nga. Tuy nhiên, Trump có thể sẽ có lập trường cứng rắn hơn đối với Iran. Điều này có nguy cơ gây ra một cuộc xung đột rộng lớn hơn ở Trung Đông, đặc biệt là nếu nó liên quan đến các lệnh trừng phạt cứng rắn hơn đối với dầu mỏ của Iran hoặc cho phép Israel tấn công các cơ sở dầu mỏ của Iran.

Một cú sốc giá dầu mới khó có thể là điều Fed cần khi vẫn đang vật lộn để kiềm chế lạm phát. Là đồng tiền dự trữ của thế giới, đồng đô la cũng có thể hưởng lợi trực tiếp từ các đợt rủi ro.

Tóm lại, mặc dù không có nhiều yếu tố có thể gây ra đợt bán tháo đồng đô la lớn, khả năng tiếp tục tăng giá phụ thuộc vào quy mô thực tế của các biện pháp cắt giảm thuế và tăng thuế quan của Trump cuối cùng sẽ được chấp thuận.

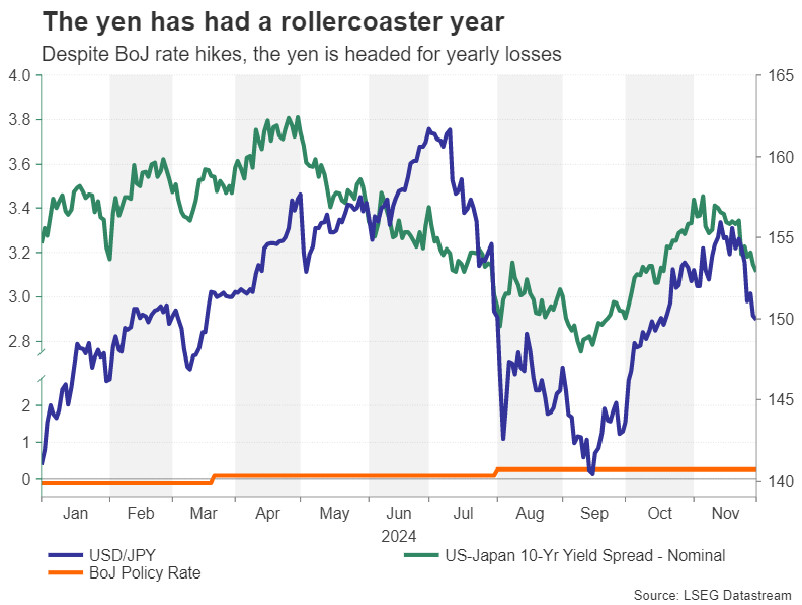

Chuyến đi tàu lượn siêu tốc của Yen

Vậy tất cả những điều này sẽ ảnh hưởng đến đồng yên như thế nào? Đồng tiền Nhật Bản đã có sự phục hồi mạnh mẽ vào mùa hè từ mức gần nhất được thấy vào năm 1986. Sự đảo ngược tăng giá này được thúc đẩy bởi sự kết hợp giữa các chính sách xoay trục của Ngân hàng Nhật Bản và Cục Dự trữ Liên bang, cũng như sự can thiệp trực tiếp vào thị trường tiền tệ của các quan chức Nhật Bản.

Tuy nhiên, những bất ngờ diều hâu của Ngân hàng Nhật Bản đã sớm chuyển sang thận trọng và sự không chắc chắn về tốc độ tăng lãi suất tiếp theo đã gây áp lực lên đồng yên. Nhưng điều đó không có nghĩa là đồng yên không thể khôi phục lại vị thế tăng giá vào năm 2025.

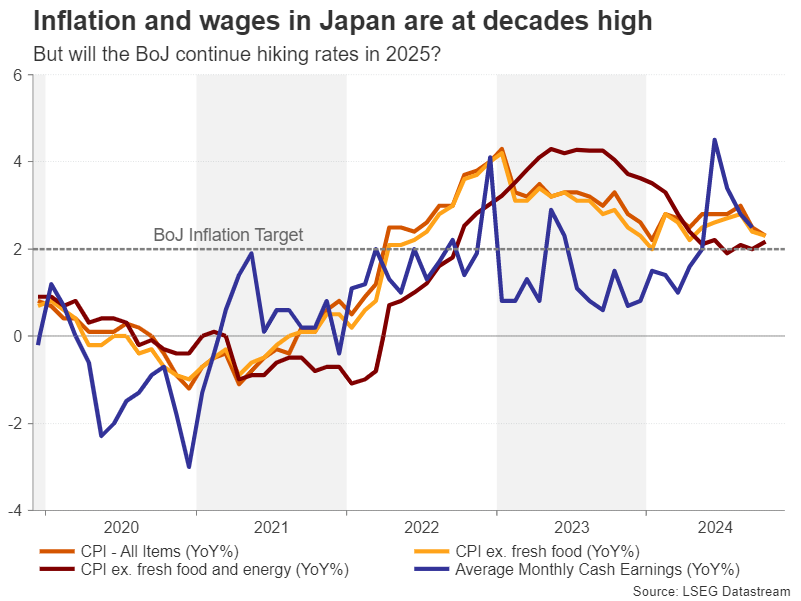

BoJ chú ý đến tiền lương

Mặc dù lạm phát ở Nhật Bản đã giảm xuống còn khoảng 2,0%, các nhà hoạch định chính sách vẫn thấy rủi ro tăng đối với triển vọng từ áp lực tiền lương cũng như chi phí nhập khẩu cao hơn do đồng yên yếu hơn và giá hàng hóa tăng. BoJ hy vọng rằng các cuộc đàm phán tiền lương vào mùa xuân năm sau sẽ dẫn đến một vòng thỏa thuận lương mạnh mẽ khác.

Công đoàn lớn nhất nước này đang đặt mục tiêu tăng lương ít nhất 5,0%. Kết quả như vậy có thể mở đường cho BoJ tăng lãi suất lên 1,0% vào cuối năm 2025.

Chênh lệch lợi suất quan trọng

Tuy nhiên, ngay cả khi chi phí vay tăng lên 1,0% hoặc cao hơn, chênh lệch lợi suất với Hoa Kỳ có thể không nhất thiết thu hẹp nhiều nếu Fed thấy mình có rất ít phạm vi để cắt giảm lãi suất. Do đó, trong khi BoJ có thể khiến một số nhà đầu tư bất ngờ với quyết tâm bình thường hóa chính sách tiền tệ, bất kỳ sự phục hồi nào của đồng yên sẽ phụ thuộc nhiều vào chính sách của Fed cũng như chính sách trong nước.

Tuy nhiên, với sự bất ổn bao trùm triển vọng kinh tế toàn cầu do căng thẳng địa chính trị gia tăng và Trump trở lại Nhà Trắng, dòng tiền trú ẩn an toàn cũng có thể là vị cứu tinh của đồng yên vào năm 2025.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Raffi Boyadjian