Ngân hàng Nhật Bản giữ nguyên lãi suất trong bối cảnh có dấu hiệu tăng trưởng GDP khiêm tốn

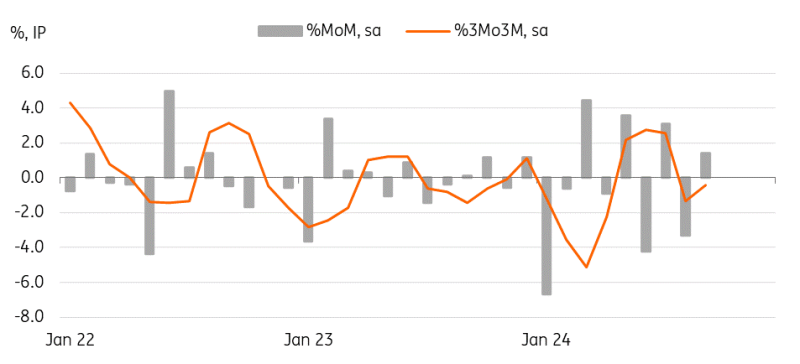

Kết quả sản xuất công nghiệp hàng tháng có sự trái chiều nhưng nhìn chung cho thấy sự phục hồi khiêm tốn trong GDP quý 3.

Kết quả sản xuất công nghiệp hàng tháng có sự trái chiều nhưng nhìn chung cho thấy sự phục hồi khiêm tốn trong GDP quý 3. Hướng dẫn rõ ràng từ Ngân hàng Nhật Bản vẫn còn khó nắm bắt, với mỗi cuộc họp sắp tới đều mang tính then chốt. Nếu sức mạnh của đồng USD toàn cầu tiếp tục cùng với lạm phát và tiền lương tăng, thì khả năng tăng lãi suất vào tháng 12 là có thể, mặc dù vẫn còn rất khó khăn.

Quyết định nhất trí từ Ngân hàng Nhật Bản

BoJ nhất trí quyết định giữ nguyên lãi suất mục tiêu ở mức 0,25%.

Theo quan điểm của chúng tôi, bình luận của Thống đốc Kazuo Ueda có xu hướng thiên về chủ nghĩa diều hâu. Ông không ám chỉ đến đợt tăng lãi suất tiếp theo hoặc hoàn toàn loại trừ khả năng tăng lãi suất vào tháng 12. Như dự kiến, ông nhắc lại rằng BoJ sẽ tiếp tục tăng lãi suất chính sách nếu triển vọng lạm phát được hiện thực hóa. Hơn nữa, giọng điệu chung của ông về tăng trưởng và lạm phát vẫn tích cực so với cuộc họp trước.

Về nền kinh tế Hoa Kỳ, ông hoan nghênh thực tế là dữ liệu mới nhất của Hoa Kỳ rất mạnh mẽ và rủi ro xung quanh nền kinh tế Hoa Kỳ thấp hơn trước, nhưng ông vẫn thận trọng. Bình luận của ông về lạm phát cũng ủng hộ lập luận về việc tăng lãi suất thêm nữa, lưu ý rằng dữ liệu lạm phát của Tokyo cho thấy sự lan tỏa của chi phí chuyển sang dịch vụ.

Từ bây giờ cho đến cuộc họp tháng 12 của BoJ, dữ liệu của Hoa Kỳ, dữ liệu lạm phát Tokyo và dữ liệu thu nhập lao động nên được theo dõi chặt chẽ. Một yếu tố bất ngờ khác có thể là cuộc bầu cử tổng thống Hoa Kỳ và phản ứng của thị trường ngoại hối đối với cuộc bầu cử này. Tuy nhiên, Ngân hàng Nhật Bản muốn tránh bình luận về sự bất ổn chính trị trong nước và duy trì sự độc lập của mình khỏi chính trị.

Sau khi lắng nghe bình luận của Thống đốc Ueda, chúng tôi vẫn giữ nguyên lời kêu gọi lâu nay của mình về đợt tăng lãi suất vào tháng 12. Các khoản cược trên thị trường tài chính vào đồng USD mạnh hơn có khả năng đẩy JPYUSD lên cao hơn, trong khi dữ liệu lạm phát và tiền lương sắp tới dự kiến sẽ phù hợp với triển vọng của BoJ. Chúng tôi kỳ vọng lạm phát sẽ tăng vào tháng 11 khi chương trình trợ cấp năng lượng kết thúc và giá dịch vụ tăng rộng hơn. Đối với tiền lương, chúng tôi kỳ vọng thu nhập tiền mặt thực tế của lao động sẽ phục hồi vào tháng 9 khi thị trường lao động vẫn thắt chặt. Một số điều kiện cần phải được đáp ứng để đợt tăng lãi suất vào tháng 12 có thể thành hiện thực, nhưng chúng tôi vẫn thấy khả năng xảy ra trường hợp như vậy cao hơn một chút.

Kết quả hoạt động hàng tháng có sự khác biệt, nhưng vẫn cho thấy sự phục hồi khiêm tốn trong quý 3 năm 2024

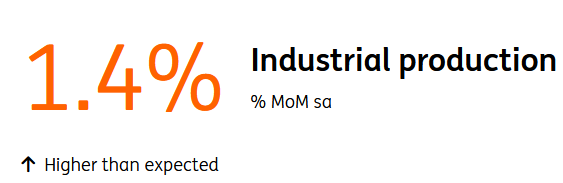

Sản xuất công nghiệp tháng 9 dường như đã phục hồi sau những gián đoạn tạm thời do thiên tai gây ra. Sự phục hồi (1,4%) mạnh hơn mức đồng thuận của thị trường là 0,8%, nhưng vẫn chưa bù đắp hoàn toàn cho mức giảm -3,3% của tháng trước. Tuy nhiên, dự báo sản lượng tháng 10 tăng mạnh 8,3%, cho thấy sự phục hồi kỹ thuật sẽ tiếp tục.

Trong số các ngành công nghiệp, xe cộ (9,7%), hóa dầu (11,9%) và máy móc điện là những ngành tăng trưởng mạnh nhất. Sự phục hồi của xe cộ chủ yếu là do hoạt động sản xuất trở lại bình thường sau vụ ngừng sản xuất liên quan đến bê bối an toàn và sẽ tiếp tục phục hồi trong những tháng tới. Thiết bị sản xuất chip đã giảm trong tháng thứ hai liên tiếp, báo hiệu đà tăng trưởng chậm lại của ngành bán dẫn toàn cầu. Trong một so sánh theo quý, IP đã giảm -0,4% theo quý sau khi điều chỉnh theo mùa trong quý thứ ba, từ mức tăng 2,7% trong quý thứ hai. Hoạt động sản xuất chậm chạp có khả năng sẽ ảnh hưởng đến tăng trưởng chung trong quý thứ ba.

Trong khi đó, doanh số bán lẻ giảm -2,3% nhiều hơn so với dự kiến của thị trường (-0,3%), nhưng đây là lần giảm đầu tiên trong sáu tháng và chúng tôi tin rằng đây chỉ là sự tạm dừng tạm thời. Khi sản xuất ô tô cũng trở lại bình thường và cảnh báo về động đất lớn được dỡ bỏ, chúng tôi kỳ vọng doanh số bán lẻ sẽ phục hồi trong những tháng tới. Trong so sánh theo quý, tăng trưởng doanh số bán lẻ đã giảm xuống còn 1,0% theo quý trong quý 3 so với mức 1,8% trong quý 2, do đó chúng tôi kỳ vọng tiêu dùng tư nhân trong GDP sẽ giảm nhẹ.

Chúng tôi dự kiến GDP sẽ tăng 0,3% theo quý trong quý 3 năm 2024, chậm lại so với mức tăng 0,7% trong quý 2 năm 2024. Tiêu thụ hàng hóa đã giảm nhẹ, nhưng tiêu thụ dịch vụ lẽ ra phải tăng mạnh.

IP tiếp tục biến động, nhưng chỉ ra sự phục hồi trong những tháng tới

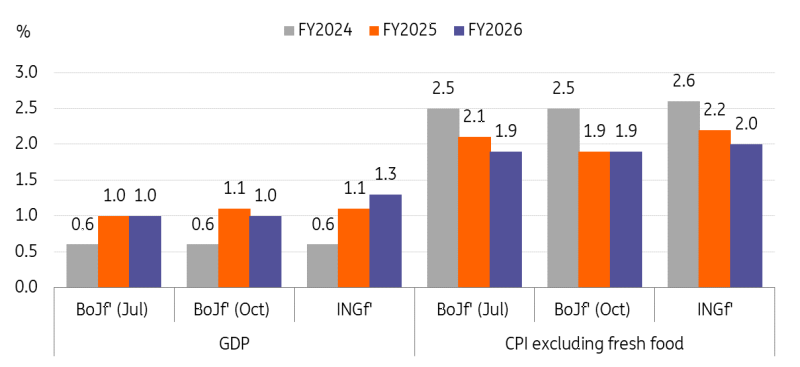

Báo cáo triển vọng hàng quý không đưa ra định hướng rõ ràng cho chính sách trong tương lai

Đáng ngạc nhiên là BoJ không có nhiều thay đổi trong triển vọng tăng trưởng của mình trong những năm tới, bất chấp những gián đoạn hoạt động bất ngờ trong quý 3. BoJ vẫn kỳ vọng nền kinh tế sẽ tăng trưởng vượt mức tiềm năng trong hai năm tới và đã nâng triển vọng GDP cho năm tài chính 2025 từ 1,0% YoY lên 1,1%.

Trong khi đó, về lạm phát, triển vọng mới nhất đưa ra một số thông điệp gây nhầm lẫn. Triển vọng cho CPI cốt lõi không bao gồm thực phẩm tươi sống nhìn chung vẫn không thay đổi, ngoại trừ triển vọng cho năm tài chính 2025 đã được điều chỉnh giảm từ 2,1% xuống 1,9%, thấp hơn mục tiêu 2,0% của BoJ. Mặc dù đã điều chỉnh giảm, BoJ đã đề cập trong tuyên bố của mình rằng rủi ro giá vẫn ở mức tăng và BoJ sẽ tiếp tục bình thường hóa chính sách nếu lạm phát phù hợp với triển vọng của mình.

Chúng tôi giải thích rằng giá do chính phủ quản lý – năng lượng và tiện ích – đang làm giảm áp lực lạm phát chung, do đó, nếu không tính đến tác động này, lạm phát sẽ vẫn ở mức trên 2,0% trong trung hạn. Thống đốc Ueda đã đề cập trong cuộc họp báo của mình rằng triển vọng giá dầu toàn cầu thấp hơn là lý do chính khiến triển vọng lạm phát năm tài chính 2025 giảm . Do đó, chúng tôi tin rằng thực tế là lạm phát cốt lõi dự kiến sẽ phục hồi lên 2,1% trong năm tài chính 2026 sẽ quan trọng hơn.

GDP sẽ duy trì trên mức tiềm năng trong khi lạm phát vẫn thấp hơn mục tiêu của BoJ

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

ING Global Economics Team