Nhà sáng lập Aave vạch ra kế hoạch đưa thị trường chứng khoán trị giá hàng nghìn tỷ đô la lên chuỗi khối với V4.

Theo một bài đăng trên blog hôm thứ Sáu, Stani Kulechov, người sáng lập giao thức cho vay Aave (AAVE), đã tiết lộ một đề xuất nhằm đưa thị trường chứng khoán trị giá hàng nghìn tỷ đô la lên nền tảng blockchain.

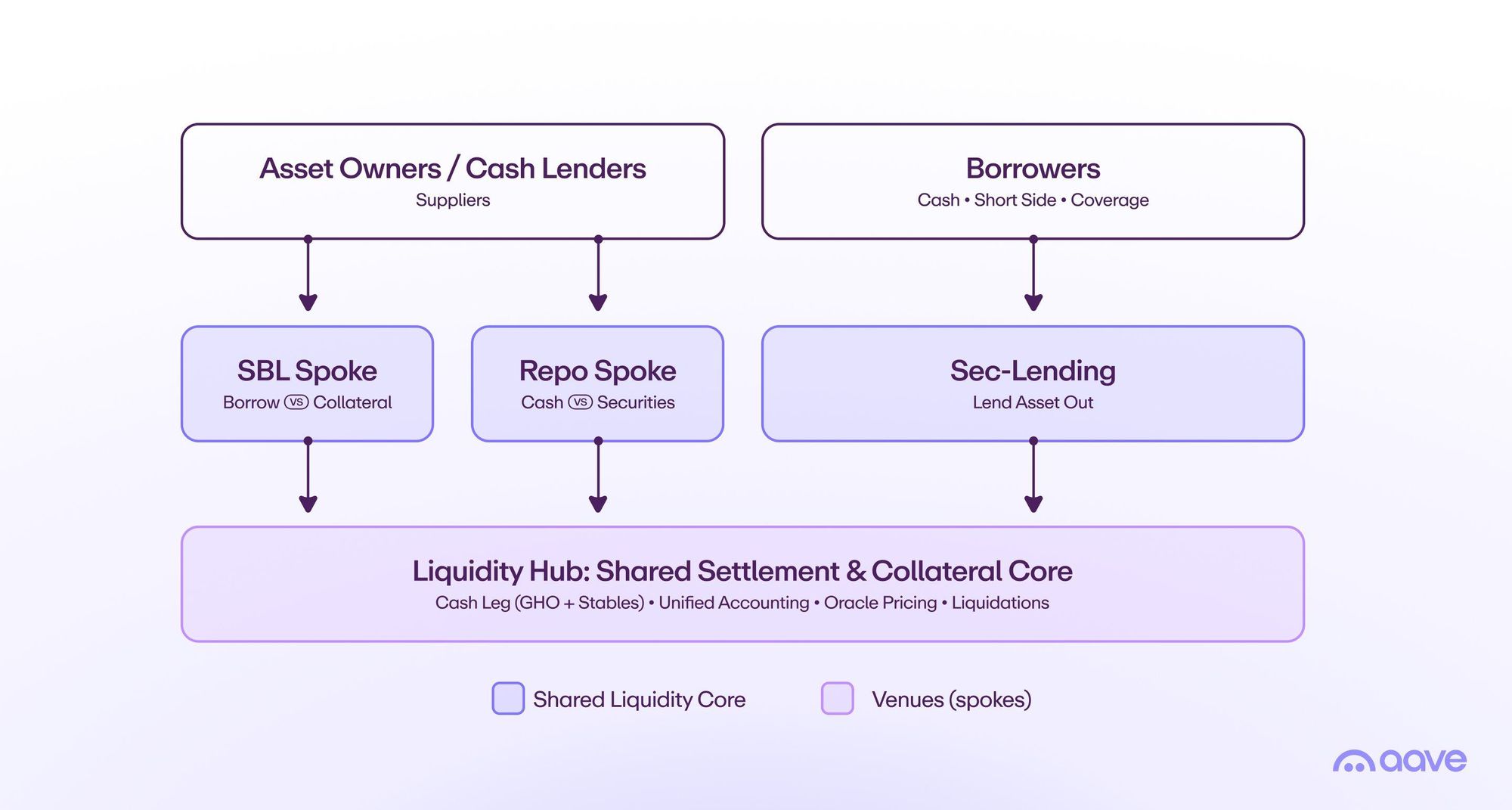

- Stani Kulechov, người sáng lập Aave, đề xuất đưa hoạt động tài chính chứng khoán lên chuỗi khối thông qua Aave V4, nhắm mục tiêu vào thị trường giao dịch mua lại (repo), cho vay và tài sản thế chấp được mã hóa.

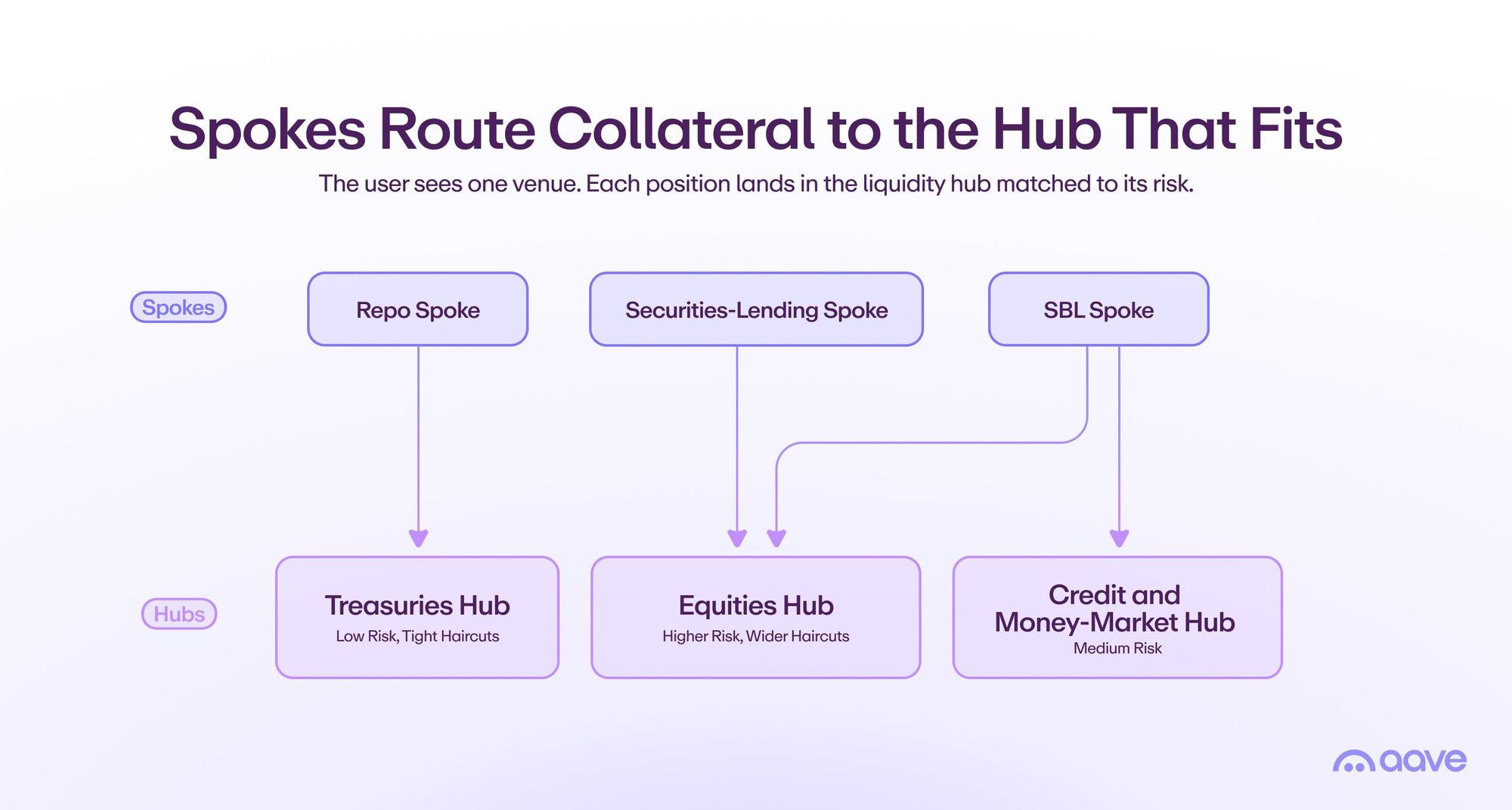

- Thiết kế này tận dụng mô hình thanh khoản dạng trung tâm và các nhánh để cải thiện hiệu quả sử dụng vốn đồng thời cho phép phân khúc thị trường tài chính theo rủi ro.

- Kulechov lập luận rằng việc thanh toán bằng blockchain có thể thay thế thời gian thanh toán T+1 và T+2 bằng việc thanh toán tức thời, nguyên tử và minh bạch.

Theo một bài đăng trên blog hôm thứ Sáu, Stani Kulechov, người sáng lập giao thức cho vay Aave (AAVE), đã tiết lộ một đề xuất nhằm đưa thị trường chứng khoán trị giá hàng nghìn tỷ đô la lên nền tảng blockchain.

Ông lập luận rằng kiến trúc V4 của giao thức có thể hỗ trợ cho vay được bảo đảm bằng chứng khoán được mã hóa, thị trường repo và cho vay chứng khoán thông qua mô hình thanh khoản chung .

Kulechov tuyên bố rằng tài chính chứng khoán vẫn là một trong những "thị trường lớn nhất mà hầu như không ai ngoài Phố Wall nghĩ đến, và nó đã bắt đầu chuyển sang công nghệ chuỗi khối."

Aave đưa tài chính chứng khoán lên cơ sở hạ tầng blockchain

Ông lưu ý rằng thị trường repo của Mỹ có mức độ rủi ro trung bình hàng ngày là 12,6 nghìn tỷ đô la, trong khi cho vay ký quỹ ở mức khoảng 1,3 nghìn tỷ đô la. Kulechov cũng cho biết thêm rằng cho vay chứng khoán hiện chiếm khoảng 4,6 nghìn tỷ đô la tài sản, trong khi các khoản vay được bảo đảm bằng chứng khoán trong quản lý tài sản vượt quá 400 tỷ đô la.

Phần lớn cơ sở hạ tầng tài chính chứng khoán hiện nay dựa vào nhiều bên trung gian, bao gồm các đơn vị lưu ký, đại lý cho vay, môi giới chính và các trung tâm thanh toán bù trừ, dẫn đến chi phí cao hơn, chậm trễ trong thanh toán và thiếu minh bạch. Kulechov lập luận rằng cơ sở hạ tầng dựa trên blockchain có thể đơn giản hóa các quy trình này bằng cách làm cho việc quản lý tài sản thế chấp và thanh toán hiệu quả hơn.

"Cách tốt nhất để chuyển nó lên chuỗi khối là phải thiết lập cấu trúc thị trường phù hợp," Kulechov nhận định.

Đề xuất này tập trung vào kiến trúc dạng trung tâm và các nhánh của Aave V4, trong đó một trung tâm thanh khoản trung tâm cung cấp vốn cho nhiều thị trường chuyên biệt với các tham số rủi ro độc lập.

Kulechov lưu ý rằng thiết kế này có thể đáp ứng nhiều hoạt động tài chính chứng khoán, bao gồm vay stablecoin dựa trên chứng khoán được mã hóa, thực hiện các giao dịch repo trên chuỗi và cho vay chứng khoán được mã hóa để kiếm lợi nhuận.

Ông đề xuất hai cấu trúc thị trường khả thi. Một cấu trúc sẽ dựa vào một trung tâm thanh khoản duy nhất phục vụ tất cả các thị trường, tối đa hóa hiệu quả sử dụng vốn nhưng tập trung rủi ro.

Phương án còn lại sẽ phân chia thanh khoản thành nhiều trung tâm dựa trên loại tài sản và hồ sơ rủi ro. Điều này cho phép các tài sản được bảo đảm bằng trái phiếu kho bạc, các sản phẩm tín dụng và cổ phiếu hoạt động trong các nhóm riêng biệt trong khi vẫn được kết nối thông qua cơ sở hạ tầng thị trường chung.

"Con đường thực tiễn là một dải liên tục chứ không phải là nhị phân. Hãy bắt đầu với hệ thống thống nhất để có chiều sâu và sự đơn giản, sau đó chuyển sang các trung tâm theo loại và rủi ro khi quy mô các loại tài sản thế chấp tăng lên và việc phân tách trở nên đáng giá hơn", Kulechov viết.

Ngoài thiết kế kỹ thuật, Kulechov lập luận rằng cơ sở hạ tầng blockchain có thể giảm thiểu vai trò của các trung gian truyền thống, chuyển các chức năng như quản lý tài sản thế chấp, thanh toán và kiểm soát rủi ro vào các cơ chế giao thức. Ông cho rằng các thị trường được cấp phép vẫn có thể thực thi các yêu cầu quy định như kiểm tra nhận dạng khách hàng (KYC) trong khi vẫn tiếp cận được thanh khoản chung.

"Một điểm giao dịch được cấp phép hoặc một trung tâm có phạm vi quyền hạn nhất định sẽ thực thi các quy tắc KYC, quyền hạn và tài sản đủ điều kiện ở cấp độ biên trong khi vẫn tận dụng được tính thanh khoản chung, do đó một tổ chức được quản lý sẽ có được một địa điểm phù hợp với các quy tắc của mình mà không làm phân mảnh sổ lệnh mà phần còn lại của thị trường dựa vào", Kulechov nói thêm.

Về vấn đề thanh toán, Kulechov lưu ý rằng các thị trường chứng khoán truyền thống vẫn tiếp tục dựa vào thời gian thanh toán T+1 và T+2. Mặt khác, Aave V4 được thiết kế để hỗ trợ thanh toán nguyên tử, liên tục và đối chiếu gần như tức thời trên chuỗi.

Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư