OPEC+ gia hạn cắt giảm

Các thành viên OPEC+ đã gia hạn việc cắt giảm nguồn cung tự nguyện bổ sung như mong đợi và nhóm cũng đặt ra kế hoạch giảm dần việc cắt giảm này từ quý 4.

Các thành viên OPEC+ đã gia hạn việc cắt giảm nguồn cung tự nguyện bổ sung như mong đợi và nhóm cũng đặt ra kế hoạch giảm dần việc cắt giảm này từ quý 4. Hành động của các thành viên sẽ khiến thị trường dầu mỏ bị thâm hụt trong thời gian còn lại của năm 2024.

OPEC+ đã đồng ý điều gì?

Các thành viên OPEC+ đã gặp nhau vào cuối tuần qua để thảo luận về chính sách sản xuất trong thời gian còn lại của năm nay và năm 2025. Đó là một cuộc họp kết hợp với nhóm rộng hơn tham dự qua hội nghị video, trong khi các thành viên thực hiện cắt giảm tự nguyện bổ sung đã gặp mặt trực tiếp tại Riyadh. Cuộc họp trùng hợp với đợt chào bán cổ phiếu thứ cấp trị giá 12 tỷ USD của Aramco vào Chủ nhật, đã bán hết trong vòng vài giờ.

Trước cuộc họp, OPEC+ có lẽ sẽ phần nào lo ngại về hành động giá gần đây trên thị trường. Giá dầu Brent ICE giảm hơn 10% so với mức cao nhất trong tháng 4 mặc dù OPEC+ đã giữ lại một lượng dầu đáng kể khỏi thị trường. Có những dấu hiệu rõ ràng về sự yếu kém trên thị trường dầu vật chất. Biên lợi nhuận của nhà máy lọc dầu đã giảm xuống, làm tăng triển vọng giảm hoạt động của nhà máy lọc dầu, trong khi khoảng thời gian chênh lệch nhanh chóng của Brent đã chứng kiến độ trễ dự phòng của nó thu hẹp đáng kể, cho thấy ít lo ngại hơn về tình trạng thắt chặt trong ngắn hạn trên thị trường.

Ngoài một số nguyên tắc cơ bản yếu hơn gần đây, các thành viên còn kỳ vọng rất cao vào việc thực hiện hoàn toàn các khoản cắt giảm tự nguyện bổ sung của họ vào nửa cuối năm 2024. Hành động giá gần đây và các dự báo về thị trường sẽ trở lại trạng thái thặng dư mà không cần gia hạn đã thúc đẩy quan điểm này.

OPEC+ đã đồng ý về một số khía cạnh liên quan đến chính sách sản lượng của mình tại các cuộc họp khác nhau vào Chủ nhật.

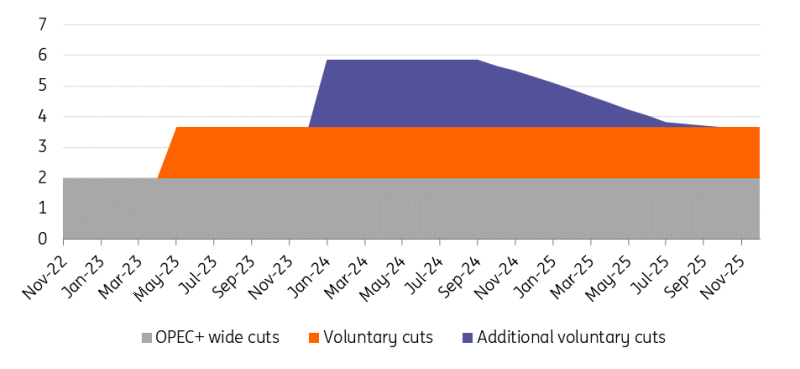

Đầu tiên là một thỏa thuận về việc gia hạn mức cắt giảm khoảng 2 triệu thùng/ngày trong toàn nhóm cho đến cuối năm 2025. Những thỏa thuận này trước đây đã được ấn định sẽ hết hạn vào cuối năm 2024.

Thứ hai, mức giảm nguồn cung tự nguyện lên tới 1,66 triệu thùng/ngày từ 9 thành viên OPEC+ – được đưa ra vào tháng 5 năm 2023 – cũng được gia hạn đến cuối năm 2025. Tương tự, những khoản này ban đầu được ấn định sẽ hết hạn vào cuối năm nay.

Cuối cùng, việc cắt giảm nguồn cung mà thị trường quan tâm nhất là việc cắt giảm nguồn cung tự nguyện bổ sung ở mức 2,2 triệu thùng/ngày, dự kiến hết hạn vào cuối tháng 6 năm 2024. Các thành viên quyết định gia hạn các đợt cắt giảm này cho đến cuối tháng 9 năm 2024, sau đó nguồn cung này sẽ dần dần được đưa trở lại thị trường cho đến tháng 9 năm 2025. Việc đưa những thùng này trở lại thị trường phần lớn sẽ phụ thuộc vào điều kiện thị trường. Phần lớn người ta kỳ vọng rằng những khoản cắt giảm tự nguyện bổ sung này sẽ được tiếp tục. Nếu có thì thị trường sẽ khá thất vọng vì chúng chỉ được gia hạn đến cuối tháng 9 thay vì cuối năm 2024.

Ngoài ra, UAE đã nâng mục tiêu sản xuất năm 2025 thêm 300 nghìn thùng/ngày do tăng công suất sản xuất.

Về lý thuyết, việc hủy bỏ các khoản cắt giảm nguồn cung tự nguyện bổ sung và tăng mục tiêu sản xuất của UAE có nghĩa là từ tháng 10 năm 2024 đến cuối năm 2025, OPEC + đang có kế hoạch đưa nguồn cung 2,5 triệu thùng/ngày trở lại thị trường.

Mốc thời gian cắt giảm nguồn cung của OPEC+ (mb/d)

Rollover đẩy thị trường vào tình trạng thâm hụt trong thời gian còn lại của năm 2024

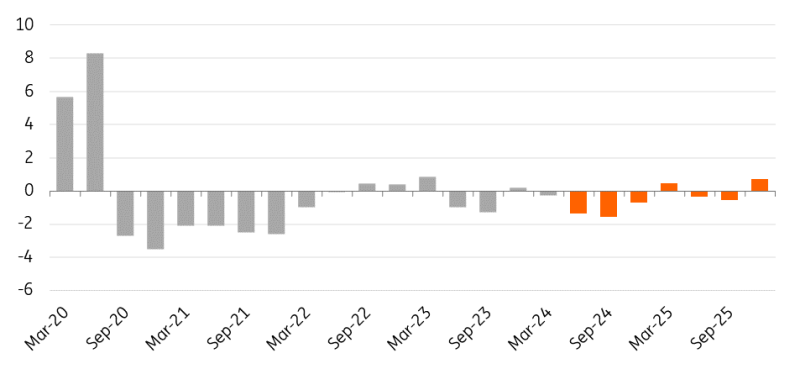

Hành động do OPEC+ thực hiện vào cuối tuần qua sẽ đẩy thị trường dầu vào tình trạng thâm hụt trong thời gian còn lại của năm nay, giả sử không có sự xáo trộn về nhu cầu. Chúng tôi dự đoán mức thâm hụt khoảng 1,5 triệu thùng/ngày trong quý 3 năm nay và 700 nghìn thùng/ngày trong quý 4. Sự thâm hụt này, đặc biệt là trong giai đoạn nhu cầu cao nhất của quý 3, sẽ khiến giá dầu tăng cao hơn trong những tháng mùa hè. Do đó, chúng tôi giữ nguyên dự báo giá dầu Brent hiện tại là 88 USD/thùng trong giai đoạn này. Nguy cơ thị trường thắt chặt quá mức khiến quan điểm này có một số mặt trái, nhưng phần lớn sẽ phụ thuộc vào nhu cầu diễn ra như thế nào trong mùa hè.

Sự trở lại theo kế hoạch của nguồn cung dầu từ tháng 10 và đến hết năm 2025 sẽ khiến thị trường thặng dư nhẹ trong năm 2025, củng cố quan điểm rằng giá có xu hướng giảm so với mức đỉnh quý 3 vào năm 2024. Do đó, dự báo giá dầu Brent trung bình của chúng tôi cho năm 2025 vẫn không đổi ở mức 80 USD /bbl.

Mặc dù việc gia hạn cắt giảm mang lại sự rõ ràng cho thị trường và sẽ hỗ trợ giá trong ngắn hạn, nhưng vẫn có một mức độ không chắc chắn khi chúng ta tiến gần đến quý 4 của năm, mặc dù nhóm đã đưa ra kế hoạch về cách đưa nguồn cung trở lại vào thị trường. Việc hủy bỏ các khoản cắt giảm tự nguyện chưa được ấn định chắc chắn và tập đoàn có thể sẽ phải phản ứng với các động lực thị trường gần thời điểm đó hơn.

Tuy nhiên, về lâu dài, OPEC+ cuối cùng sẽ phải chấp nhận ý tưởng giá dầu thấp hơn hoặc có nguy cơ mất thêm thị phần vào tay các nhà sản xuất ngoài OPEC+.

Thị trường dầu thâm hụt trong thời gian còn lại của năm 2024 (mb/d)

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

ING Global Economics Team