Tài chính Hành vi và Các Thiên kiến Nhận thức

Bài viết phân tích cách tâm lý và các lỗi tư duy hệ thống chi phối quyết định giao dịch và sự bất hợp lý của thị trường.

Nền tảng của Tài chính Hành vi

Tài chính hành vi là lĩnh vực nghiên cứu kết hợp tâm lý học và kinh tế học để giải thích tại sao các cá nhân và thị trường lại đưa ra những quyết định tài chính phi lý trí. Lĩnh vực này ra đời như một sự phản biện đối với Lý thuyết Thị trường Hiệu quả, vốn giả định rằng các nhà đầu tư luôn là những người hợp lý và đưa ra quyết định dựa trên tất cả thông tin có sẵn để tối đa hóa lợi ích.

Các nhà tiên phong trong lĩnh vực này, đáng chú ý nhất là Daniel Kahneman và Amos Tversky, đã chứng minh rằng bộ não con người thường sử dụng các lối tắt tinh thần để xử lý thông tin phức tạp. Mặc dù các lối tắt này có thể hữu ích trong cuộc sống hàng ngày, chúng lại dẫn đến các thiên kiến nhận thức, gây ra các sai lầm có hệ thống, khiến giá tài sản trên thị trường bị định giá sai và tạo ra các bong bóng hoặc sự sụp đổ.

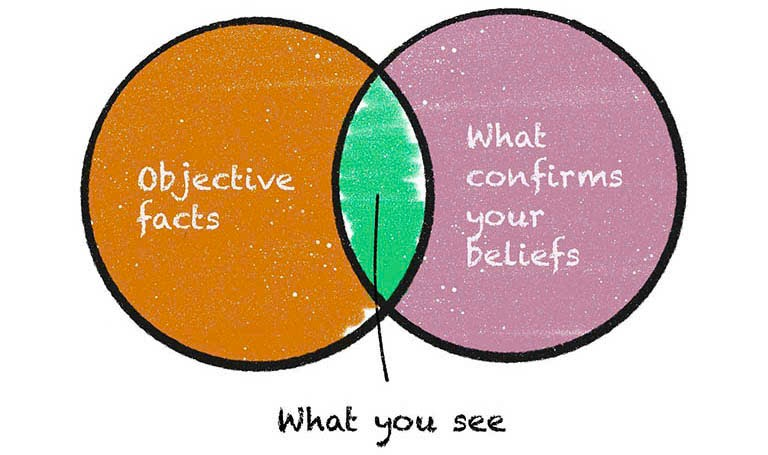

Thiên kiến xác nhận và lọc thông tin

Một trong những lỗi tư duy phổ biến nhất là thiên kiến xác nhận. Đây là xu hướng con người tìm kiếm, diễn giải, ưu tiên và ghi nhớ những thông tin xác nhận cho niềm tin hoặc giả định đã có sẵn của họ, trong khi lờ đi hoặc giảm nhẹ những thông tin mâu thuẫn.

Trong đầu tư, thiên kiến xác nhận biểu hiện khi nhà đầu tư chỉ đọc các bản tin hoặc báo cáo phân tích ủng hộ cổ phiếu họ đang sở hữu và phớt lờ các cảnh báo về rủi ro. Điều này khiến họ giữ các khoản đầu tư thua lỗ quá lâu vì họ liên tục tìm kiếm thông tin "tốt" để xác nhận quyết định mua ban đầu là đúng. Thiên kiến này làm giảm chất lượng phân tích và ngăn cản việc đánh giá khách quan các rủi ro mới.

Lý thuyết triển vọng và thiên kiến né tránh mất mát

Lý thuyết triển vọng (prospect theory), do Kahneman và Tversky phát triển, là một trong những nền tảng quan trọng của tài chính hành vi. Lý thuyết này chỉ ra rằng, khi đưa ra quyết định, con người đánh giá lợi nhuận và thua lỗ không hoàn toàn dựa trên giá trị tuyệt đối mà dựa trên sự thay đổi so với một điểm tham chiếu.

Phát hiện quan trọng nhất là thiên kiến né tránh mất mát: nỗi đau của sự mất mát có tác động tâm lý mạnh gấp khoảng hai lần niềm vui của một khoản lợi nhuận tương đương. Điều này giải thích tại sao nhà đầu tư thường có xu hướng hành động phi lý trí: họ quá nhanh chóng chốt lời các khoản đầu tư sinh lời (để đảm bảo niềm vui), nhưng lại giữ các khoản thua lỗ quá lâu (vì nỗi đau bán lỗ quá lớn), với hy vọng giá sẽ hồi phục. Hành vi này được gọi là hiệu ứng xử lý và là nguyên nhân chính gây ra hiệu suất kém trong dài hạn.

Neo giữ (Anchoring) và Sức mạnh của Con số Đầu tiên

Thiên kiến neo giữ xảy ra khi nhà đầu tư neo quyết định của mình vào một con số hoặc thông tin ban đầu, ngay cả khi con số đó không còn liên quan hoặc không mang tính dự báo. Con số ban đầu đóng vai trò là "mỏ neo" tinh thần.

Trong thị trường, điều này thường thấy khi nhà đầu tư neo giá trị của một cổ phiếu vào mức giá mua ban đầu của họ. Ví dụ, nếu họ mua cổ phiếu A với giá 50, họ sẽ tiếp tục đánh giá giá trị cổ phiếu dựa trên mốc 50 đó, mặc dù các yếu tố cơ bản đã thay đổi. Ngay cả các nhà phân tích chuyên nghiệp cũng có thể bị ảnh hưởng bởi mốc giá lịch sử hoặc mức giá mục tiêu đầu tiên được công bố, dẫn đến việc họ điều chỉnh mục tiêu giá chậm chạp và không triệt để khi tình hình kinh doanh thay đổi.

Hiệu ứng bầy đàn và sự lây lan cảm xúc

Hiệu ứng bầy đàn là xu hướng các nhà đầu tư bắt chước hành vi của một nhóm lớn hơn. Điều này bắt nguồn từ nhu cầu tâm lý về sự an toàn và niềm tin rằng đám đông phải biết điều gì đó mà mình không biết. Hiệu ứng này khuếch đại các xu hướng thị trường, là động lực chính đằng sau sự hình thành của các bong bóng đầu tư và các cuộc bán tháo hoảng loạn.

Khi thị trường tăng trưởng mạnh, sự tham lam và sợ bỏ lỡ (fear of missing out - fomo) thúc đẩy mọi người đổ xô vào các tài sản đang tăng giá, đẩy giá lên mức vô lý. Ngược lại, khi thị trường lao dốc, nỗi sợ hãi lan truyền nhanh chóng, khiến mọi người bán tài sản mà không cần đánh giá lại giá trị cơ bản. Tài chính hành vi giúp giải thích rằng những biến động cực đoan của thị trường không chỉ dựa trên tin tức kinh tế mà còn dựa trên sự lây lan của cảm xúc tập thể.

Thiên kiến tự mãn và ảo tưởng kiểm soát

Thiên kiến tự mãn liên quan đến cách nhà đầu tư giải thích kết quả của họ. Khi đạt được lợi nhuận, họ có xu hướng quy kết thành công đó là do kỹ năng cá nhân, sự thông minh hoặc khả năng phân tích vượt trội của mình. Ngược lại, khi thua lỗ, họ đổ lỗi cho các yếu tố bên ngoài, như may mắn, sự kiện bất ngờ hoặc sự thao túng của thị trường.

Thiên kiến này nuôi dưỡng ảo tưởng kiểm soát khiến nhà đầu tư tin rằng họ có thể dễ dàng đánh bại thị trường. Điều này dẫn đến việc giao dịch quá mức, đánh giá thấp rủi ro và sử dụng đòn bẩy quá mức, vì họ tự tin quá mức vào khả năng dự đoán thị trường của mình. Đây là một trong những nguyên nhân phổ biến nhất dẫn đến tổn thất lớn trong dài hạn.

Ứng dụng và Kết luận

Lĩnh vực tài chính hành vi đã cung cấp những hiểu biết sâu sắc, chỉ ra rằng emh không thể giải thích được tất cả các bất thường của thị trường. Tuy nhiên, mục tiêu của tài chính hành vi không phải là loại bỏ hoàn toàn các thiên kiến—vì chúng là một phần của bản chất con người—mà là nhận diện chúng.

Việc hiểu các thiên kiến nhận thức giúp các nhà đầu tư xây dựng các quy tắc giao dịch kỷ luật hơn, chẳng hạn như thiết lập điểm cắt lỗ tự động để chống lại thiên kiến né tránh mất mát, hoặc sử dụng danh mục đầu tư đa dạng hóa để chống lại thiên kiến xác nhận. Cuối cùng, tài chính hành vi cung cấp công cụ để nhà đầu tư có thể đưa ra các quyết định có hệ thống, ít bị chi phối bởi cảm xúc hơn, từ đó cải thiện hiệu suất đầu tư một cách đáng kể.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư