Giám sát tiền tệ: Thuế quan và triển vọng tăng trưởng củng cố thông điệp thận trọng

Một lịch trình dày đặc các cuộc họp của ngân hàng trung ương trong tuần này sẽ chứng kiến các quyết định về lãi suất từ NBP của Ba Lan, Cục Dự trữ Liên bang, Ngân hàng Anh, Ngân hàng Norges của Na Uy, Riksbank của Thụy Điển

Một lịch trình dày đặc các cuộc họp của ngân hàng trung ương trong tuần này sẽ chứng kiến các quyết định về lãi suất từ NBP của Ba Lan, Cục Dự trữ Liên bang, Ngân hàng Anh, Ngân hàng Norges của Na Uy, Riksbank của Thụy Điển và BNM của Malaysia. Mặc dù sự đồng thuận chỉ ra rằng không có thay đổi lớn nào về chính sách, bối cảnh bất ổn toàn cầu - đặc biệt là xung quanh thuế quan của Hoa Kỳ - có nghĩa là các nhà hoạch định chính sách có thể sẽ đưa ra giọng điệu thận trọng. Thị trường sẽ theo dõi mọi tín hiệu về cách các ngân hàng trung ương lên kế hoạch điều hướng bối cảnh kinh tế đang thay đổi.

Ngân hàng Quốc gia Ba Lan (NBP) – 5,75%

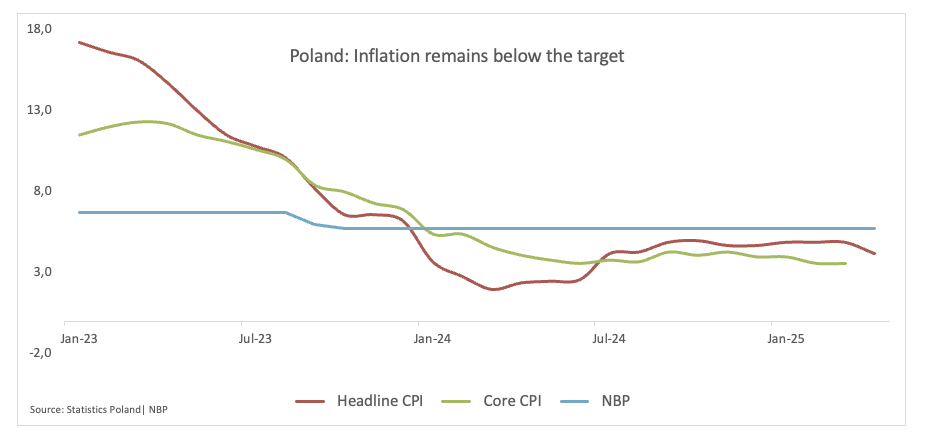

Ngân hàng Quốc gia Ba Lan (NBP) đã giữ nguyên lãi suất chính ở mức 5,75% vào tháng 4 nhưng đã báo hiệu rằng có thể sẽ có đợt cắt giảm. Ngân hàng trung ương hiện kỳ vọng lạm phát sẽ giảm nhanh hơn dự báo trước đó, trích dẫn dữ liệu yếu hơn dự kiến từ đầu năm 2025.

Sau cuộc họp, Thống đốc Adam Glapiński cho biết việc cắt giảm lãi suất có thể diễn ra sớm nhất là vào tháng 5, mặc dù bất kỳ động thái nào cũng sẽ phụ thuộc vào dữ liệu. Ông cũng lưu ý rằng ông ủng hộ việc cắt giảm một lần thay vì bắt đầu một chu kỳ nới lỏng hoàn toàn.

Lạm phát trong tháng 3 vẫn ở mức 4,9%, cao hơn mục tiêu 1,5–3,5% của NBP, nhưng các nhà phân tích dự kiến lạm phát sẽ chậm lại trong những tháng tới. NBP đã giữ nguyên lãi suất kể từ tháng 10 năm 2023, nhưng với lạm phát giảm và tăng trưởng vẫn còn mong manh, kỳ vọng về việc cắt giảm vào cuối năm nay đang ngày càng tăng.

Quyết định sắp tới : Ngày 7 tháng 5

Sự đồng thuận : Giữ nguyên

Triển vọng ngoại hối: Sau mức thấp trong năm gần đây so với đồng Euro ở mức gần 4,3100, đồng Zloty Ba Lan (PLN) hiện có vẻ đã bắt đầu dao động trong phạm vi hẹp, với tỷ giá EUR/PLN dao động ngay trên đường SMA 200 ngày quan trọng ở mức quanh 4,2600.

Cục Dự trữ Liên bang (Fed) – 4,25%-4,50%

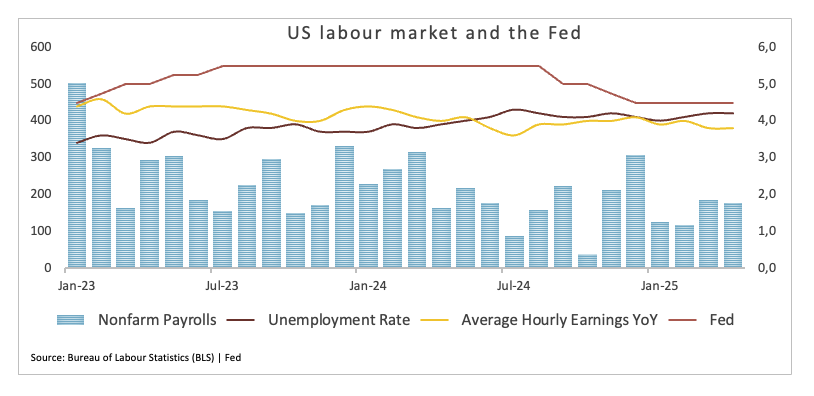

Dữ liệu việc làm của Hoa Kỳ vào tháng 4 đã mang đến một bất ngờ tích cực khác, với 177.000 việc làm mới được tạo ra và tỷ lệ thất nghiệp giữ nguyên ở mức 4,2%. Các số liệu được công bố ngay trước cuộc họp chính sách của Cục Dự trữ Liên bang vào ngày 7 tháng 5, ủng hộ kỳ vọng rằng ngân hàng trung ương sẽ giữ nguyên lãi suất.

Thị trường đã theo dõi chặt chẽ các dấu hiệu của sự yếu kém của thị trường lao động trong bối cảnh chương trình nghị sự thương mại quyết liệt của Tổng thống Trump. Trong khi các mức thuế quan toàn diện được công bố vào tháng trước ban đầu làm thị trường bất ổn, việc trì hoãn thực hiện đã làm dịu bớt một số biến động.

Với lạm phát vẫn cao hơn mục tiêu 2% của Fed và tăng trưởng việc làm ổn định, ngân hàng trung ương dự kiến sẽ duy trì cách tiếp cận thận trọng, phụ thuộc vào dữ liệu.

Dữ liệu của thứ Sáu cho Fed không gian để kiên nhẫn, nhưng triển vọng kinh tế đã mờ nhạt hơn và khả năng cắt giảm lãi suất trở lại vào cuối năm nay vẫn còn có thể xảy ra nếu tình hình trở nên tồi tệ hơn.

Sau báo cáo, các nhà giao dịch đã đẩy lùi kỳ vọng về đợt cắt giảm lãi suất đầu tiên sang tháng 7, tăng so với kỳ vọng trước đó vào tháng 6.

Quyết định sắp tới : Ngày 7 tháng 5

Sự đồng thuận : Giữ nguyên

Triển vọng FX: Chỉ số đô la Mỹ (DXY) đã phục hồi sau khi chạm đáy nhiều năm ngay dưới ngưỡng 98,00, mặc dù dự kiến sẽ vẫn chịu áp lực khi ở dưới đường SMA 200 ngày quan trọng gần 104,40. Việc phá vỡ liên tục ngưỡng tâm lý 100,00 vẫn là chìa khóa cho tham vọng của phe mua.

Ngân hàng Anh (BoE) – 4,50%

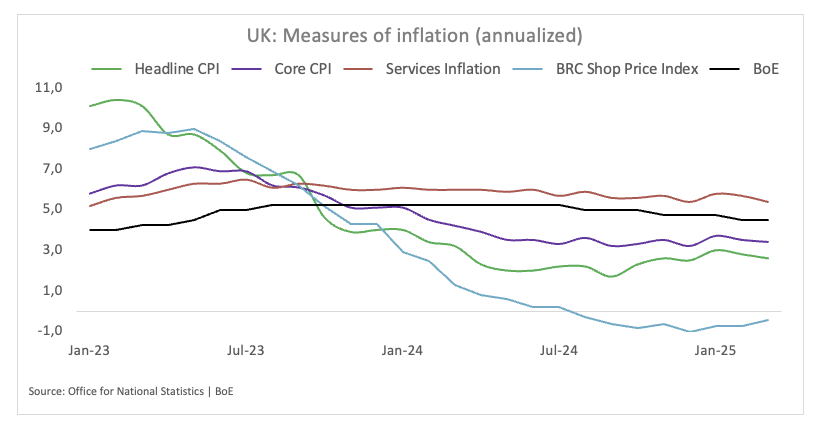

Ngân hàng Anh dự kiến sẽ hạ lãi suất 25 điểm cơ bản vào ngày 8 tháng 5, vì rủi ro toàn cầu gia tăng - đáng chú ý nhất là từ mức thuế quan mới của Tổng thống Hoa Kỳ Trump - làm u ám triển vọng kinh tế. Một số nhà kinh tế tin rằng BoE có thể sớm cần đẩy nhanh tốc độ nới lỏng tiền tệ.

Thống đốc Andrew Bailey, phát biểu tại Washington những ngày qua, cho biết ngân hàng đang xem xét rủi ro từ các chính sách thương mại của Trump "rất nghiêm túc", sau khi IMF hạ dự báo tăng trưởng toàn cầu.

Trong nước, các tín hiệu kinh tế của Anh đã trở nên đáng lo ngại hơn. Hoạt động của khu vực tư nhân trong tháng 4 đã giảm xuống mức thấp nhất kể từ cuộc khủng hoảng thị trường năm 2022 do các kế hoạch tài chính của cựu Thủ tướng Liz Truss gây ra. Trong khi đó, sản lượng của Hoa Kỳ đã giảm lần đầu tiên sau ba năm.

Áp lực lạm phát vẫn là mối lo ngại. Trong khi CPI của Anh tháng 3 thấp hơn kỳ vọng ở mức 2,6%, vẫn cao hơn mục tiêu 2% của BoE và các nhà phân tích dự báo mức tăng trên 3% vào tháng 4 do thuế năng lượng cao hơn.

Tăng trưởng tiền lương là một hạn chế khác: mức tăng lương hàng năm đang ở mức gần 6%, gần gấp đôi tốc độ phù hợp với mục tiêu lạm phát. Các cuộc khảo sát doanh nghiệp và người tiêu dùng cũng cho thấy kỳ vọng lạm phát vẫn ở mức cao.

Quyết định sắp tới : Ngày 8 tháng 5

Đồng thuận : cắt giảm lãi suất 25 điểm cơ bản

Triển vọng FX: GBP/USD đã bước vào một động thái điều chỉnh sau khi đạt đỉnh ở phía bắc 1,3400 con số trong tuần trước. Tuy nhiên, vẫn có khả năng đạt được thêm lợi nhuận miễn là Cable duy trì hoạt động kinh doanh trên SMA 200 ngày gần 1,2850.

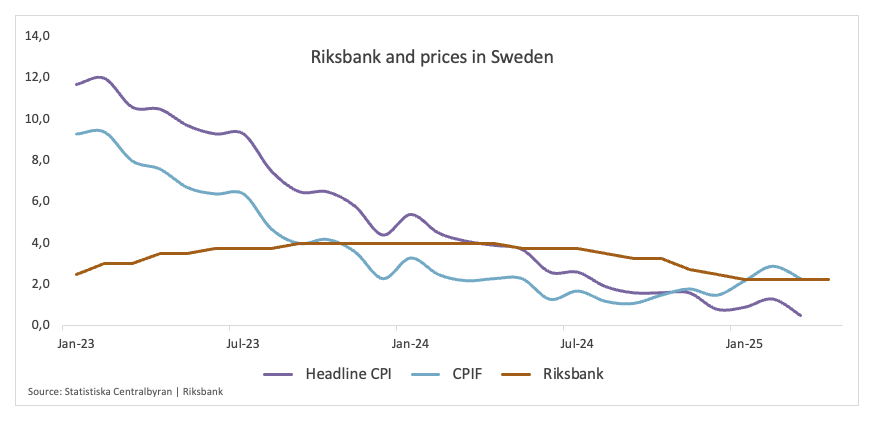

Ngân hàng Riksbank – 2,25%

Ngân hàng Riksbank của Thụy Điển dự kiến sẽ giữ nguyên lãi suất tại cuộc họp ngày 8 tháng 5, khi các quan chức cân nhắc giữa tình trạng lạm phát dai dẳng với lợi ích của đồng krona mạnh hơn và bối cảnh tăng trưởng yếu.

Krona đã tăng hơn 6,0% so với Euro kể từ tháng 11, một động thái cuối cùng sẽ giúp kiềm chế lạm phát nhập khẩu—nhưng tác động vẫn chưa thực sự rõ ràng. Với lạm phát vẫn đang vượt mục tiêu và tăng trưởng trì trệ, ngân hàng trung ương dường như vẫn đang trong chế độ chờ đợi và xem xét.

Dữ liệu lạm phát sơ bộ tháng 4, dự kiến công bố vào ngày trước quyết định, dự kiến sẽ cho thấy CPIF cốt lõi duy trì gần với tốc độ 3,0% YoY của tháng 3. Ngoài ra, CPIF quý 1 trung bình là 2,5% và không tính năng lượng, lạm phát tăng mạnh hơn ở mức 2,9% cả hai đều cao hơn mục tiêu 2,0% của Riksbank.

Sự căng thẳng dai dẳng giữa ổn định giá cả và hỗ trợ kinh tế có thể khiến Riksbank phải tạm dừng hoạt động cho đến tận năm 2025. Bản cập nhật chính sách của ngân hàng này dự kiến sẽ nhắc lại định hướng gần đây: lãi suất sẽ được giữ nguyên cho đến khi tình trạng giảm phát rõ ràng hơn xuất hiện.

Quyết định sắp tới : Ngày 8 tháng 5

Sự đồng thuận : Giữ nguyên

Triển vọng FX: Đồng Krona Thụy Điển (SEK) vẫn duy trì được xu hướng tích cực trong năm nay, tăng giá so với đồng tiền chung kể từ tháng 2. EUR/SEK hiện nằm trong phạm vi hợp nhất dưới ngưỡng 11,0000.

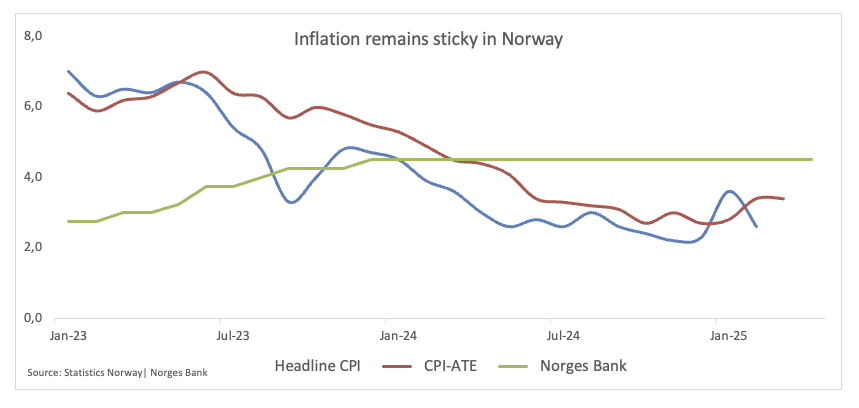

Ngân hàng Na Uy (NB) – 4,50%

Ngân hàng Na Uy đã giữ nguyên lãi suất chủ chốt ở mức 4,50% vào cuối tháng 3, duy trì mức cao nhất kể từ năm 2008 khi lạm phát tăng cao hơn dự kiến. Quyết định này đánh dấu sự thay đổi rõ ràng so với hướng dẫn trước đó chỉ ra việc cắt giảm vào mùa xuân này, với các nhà hoạch định chính sách hiện đang báo hiệu rằng việc nới lỏng có thể sẽ bắt đầu "trong năm 2025". Lạm phát cơ bản của tháng 2 đạt 3,4%, cao hơn nhiều so với mục tiêu 2% và tăng từ 2,8% vào tháng 1, làm dấy lên lo ngại rằng việc cắt giảm lãi suất sớm có thể làm bùng phát lại áp lực giá cả.

Ngân hàng trung ương hiện dự kiến lãi suất ở mức 4,00% vào cuối năm - tăng so với dự báo trước đó là 3,75% - và đã điều chỉnh dự báo lạm phát cao hơn cho cả năm 2025 và 2026. Trong khi hầu hết các đồng nghiệp phương Tây đã bắt đầu nới lỏng, Ngân hàng Na Uy vẫn kiên quyết giữ nguyên, viện dẫn rủi ro lạm phát trong nước là lý do chính đáng để tách khỏi xu hướng cắt giảm lãi suất toàn cầu.

Bất chấp lập trường thắt chặt hơn, các doanh nghiệp vẫn lạc quan, với kỳ vọng tăng trưởng Q1 được điều chỉnh cao hơn. Tuy nhiên, ngân hàng trung ương đã cắt giảm dự báo GDP phi dầu mỏ năm 2025 xuống còn 1,2%. Thông điệp từ Oslo: chính sách tiền tệ sẽ vẫn thắt chặt cho đến khi lạm phát rõ ràng đi đúng hướng.

Quyết định sắp tới : Ngày 8 tháng 5

Sự đồng thuận : Giữ nguyên

Triển vọng FX: Đồng Krona Na Uy (NOK) đã tăng giá liên tục trong ba tuần qua, vì EUR/NOK dường như đã bắt đầu điều chỉnh sau khi đạt đỉnh YTD của tháng 4 vượt qua mức 12,2000. Cho đến nay, các khoản lỗ bổ sung sẽ gặp phải vùng tranh chấp vững chắc xung quanh đường SMA 200 ngày quan trọng quanh mức 11,7300, trong khi việc mất khu vực này có thể mở đường cho việc kiểm tra lại đáy hàng năm quanh mức 1,1125 (ngày 2 tháng 4).

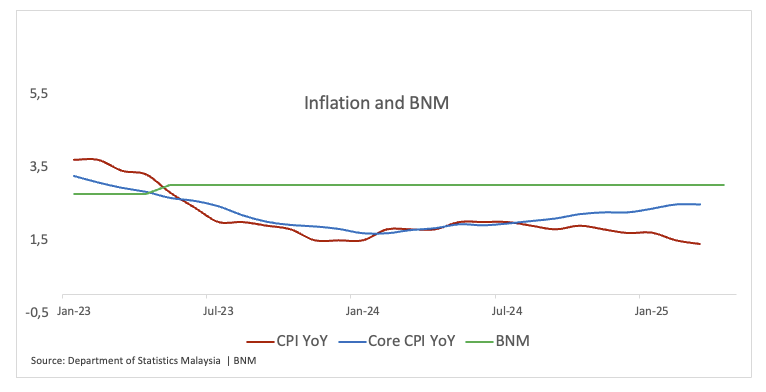

Ngân hàng Negara Malaysia (BNM) - 3,00%

Ngân hàng Trung ương Malaysia (BNM) có khả năng sẽ duy trì lãi suất chính sách qua đêm ở mức 3,00% vì các nhà hoạch định chính sách đang áp dụng lập trường chờ đợi trong bối cảnh căng thẳng thương mại toàn cầu đang diễn ra và bất ổn chính sách.

Trong khi môi trường bên ngoài vẫn còn biến động, Malaysia vẫn tiếp tục ghi nhận mức tăng trưởng tích cực mặc dù chậm hơn. Rủi ro liên quan đến thuế quan và diễn biến thương mại toàn cầu đã dẫn đến triển vọng kinh tế thận trọng hơn .

Áp lực lạm phát vẫn ở mức thấp do nhu cầu trong nước yếu hơn và thị trường tài chính vẫn ổn định, tạo điều kiện cho BNM duy trì chính sách trong khi theo dõi diễn biến toàn cầu ảnh hưởng đến nền kinh tế địa phương như thế nào.

Quyết định sắp tới : Ngày 8 tháng 5

Sự đồng thuận : Giữ nguyên

Triển vọng FX: Đồng Ringgit Malaysia (MYR) đã tăng giá đều đặn so với Đô la Mỹ kể từ đầu tháng 4. Ngược lại, tỷ giá USD/MYR đã giảm xuống mức gần nhất được thấy vào đầu tháng 10 năm 2024 là gần 4,2500 vào thứ Sáu, giảm trong tuần thứ năm liên tiếp và mở đường cho những khoản lỗ thêm trong ngắn hạn.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Pablo Piovano