Tuần này: CPI tháng 12 của Hoa Kỳ sẽ làm rung chuyển thị trường

Tuần này sắp kết thúc và chúng ta sẽ mở ra một cửa sổ về những gì tuần tới sẽ dành cho thị trường. Hôm nay, thứ Hai, chúng ta đã có dữ liệu thương mại của Trung Quốc cho tháng 12 khiến thị trường ngạc nhiên một cách thú vị và tỷ lệ CPI của Cộng hòa Séc cho tháng 12.

CPI tháng 12 của Hoa Kỳ sẽ làm rung chuyển thị trường

Tuần này sắp kết thúc và chúng ta sẽ mở ra một cửa sổ về những gì tuần tới sẽ dành cho thị trường. Hôm nay, thứ Hai, chúng ta đã có dữ liệu thương mại của Trung Quốc cho tháng 12 khiến thị trường ngạc nhiên một cách thú vị và tỷ lệ CPI của Cộng hòa Séc cho tháng 12. Vào thứ Ba, chúng ta sẽ có số dư tài khoản vãng lai của Nhật Bản cho tháng 11 và tỷ lệ PPI của Hoa Kỳ cho tháng 12. Vào thứ Tư, chúng ta sẽ nhận được từ Nhật Bản các chỉ số Tankan cho tháng 1, tỷ lệ CPI của Vương quốc Anh và Thụy Điển cho tháng 12 và trong phiên giao dịch của Hoa Kỳ, chúng ta sẽ nhấn mạnh việc công bố Tỷ lệ CPI của Hoa Kỳ cho cùng tháng, trong khi chúng ta cũng lưu ý việc công bố chỉ số sản xuất của NY Fed cho tháng 1 và doanh số sản xuất của Canada cho tháng 11. Về mặt tiền tệ, Thống đốc Riksbank của Thụy Điển Thedeen sẽ phát biểu và Fed dự kiến sẽ công bố sách Beige. Vào thứ Năm, chúng ta sẽ nhận được giá hàng hóa doanh nghiệp của Nhật Bản cho tháng 12, dữ liệu việc làm của Úc cho tháng 12, tỷ lệ GDP của Vương quốc Anh cho tháng 11, số lượng nhà khởi công của Canada cho tháng 12 và từ Hoa Kỳ là số liệu yêu cầu trợ cấp thất nghiệp ban đầu hàng tuần, chỉ số kinh doanh của Philly Fed tháng 1 và doanh số bán lẻ tháng 12. Vào thứ sáu, chúng ta sẽ nhận được dữ liệu về sản lượng công nghiệp tháng 12 của Trung Quốc và tỷ lệ GDP quý 4, doanh số bán lẻ tháng 12 của Vương quốc Anh, tỷ lệ HICP cuối cùng của Khu vực đồng tiền chung châu Âu trong tháng 12 và sản lượng công nghiệp tháng 12 của Hoa Kỳ.

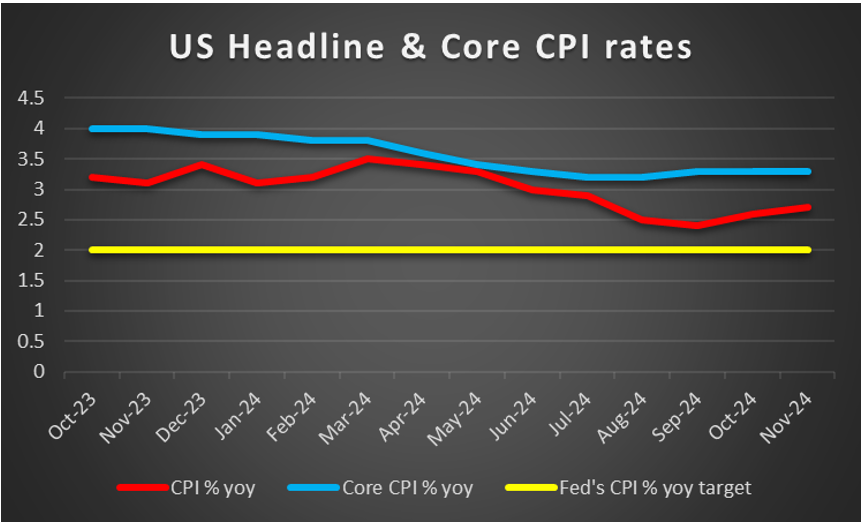

USD – CPI tháng 12 của Hoa Kỳ là bài kiểm tra lớn tiếp theo đối với USD

USD đã kết thúc tuần qua với một tiếng nổ khi báo cáo việc làm của Hoa Kỳ trong tháng 12 nóng hơn dự kiến với số liệu NFP bất ngờ tăng thay vì giảm và tỷ lệ thất nghiệp đang giảm dần. Bản phát hành đã củng cố kỳ vọng của thị trường rằng Fed sẽ tiếp tục giữ nguyên trong cuộc họp vào tháng 1 và đã hoãn bất kỳ đợt cắt giảm lãi suất nào trong năm cho đến cuối quý 2 năm 2025. Chúng tôi lưu ý rằng việc công bố số liệu PMI phi sản xuất của ISM trong tháng 12 cho thấy hoạt động kinh tế mở rộng nhanh hơn trong lĩnh vực dịch vụ của Hoa Kỳ và do đó cung cấp một số hỗ trợ cho USD. Ở cấp độ kinh tế vĩ mô, chúng tôi cũng nhấn mạnh đến việc công bố Tỷ lệ CPI của Hoa Kỳ trong tháng 12 vào thứ Tư và khả năng tăng tốc của lãi suất có thể cung cấp một số hỗ trợ cho USD. Khả năng phục hồi của áp lực lạm phát trong nền kinh tế Hoa Kỳ có thể làm tăng thêm sự do dự của Fed trong việc cắt giảm lãi suất. Ở cấp độ tiền tệ, chúng tôi lưu ý đến việc công bố biên bản cuộc họp tháng 12 của Fed, trong đó ngân hàng lo ngại về tác động lạm phát có thể xảy ra từ các chính sách được Trump đề xuất như thuế quan đối với hàng nhập khẩu từ nhiều quốc gia và chính sách nhập cư và chúng tôi coi bản phát hành này là diều hâu và hỗ trợ cho USD. Cuối cùng, ở cấp độ cơ bản sâu hơn, sự bất ổn xung quanh việc Trump nhậm chức cũng có xu hướng hỗ trợ cho đồng USD dưới hình thức dòng tiền đổ vào nơi trú ẩn an toàn.

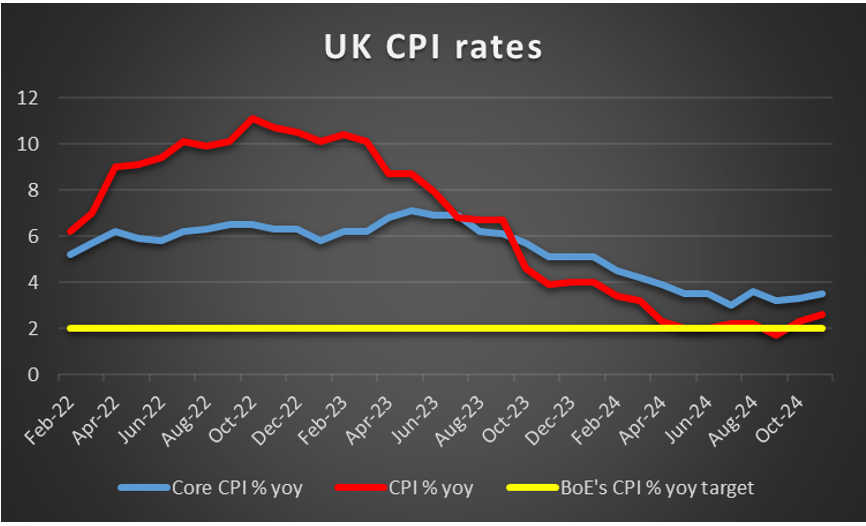

GBP – Elon Musk âm mưu lật đổ Chính phủ Anh

Ở cấp độ cơ bản, bài báo của Financial Times về Musk âm mưu lật đổ Chính phủ Anh trước cuộc Tổng tuyển cử tiếp theo đã gây chấn động quốc tế. Có vẻ như Musk đang ủng hộ đảng cực hữu REFORM lên nắm quyền ở Anh và nhìn chung, tình hình chính trị hỗn loạn có thể ảnh hưởng đến đồng bảng Anh . Hơn nữa, chúng tôi cũng nhấn mạnh đến việc chi phí đi vay của Chính phủ Anh tăng khi lợi suất trái phiếu chính phủ tăng. Lợi suất trái phiếu chính phủ tăng có thể là một dấu hiệu khác cho thấy quan điểm bi quan trên thị trường về triển vọng kinh tế của Anh . Vấn đề này dự kiến sẽ dẫn đến việc chi tiêu ít hơn trong chính sách tài khóa và có thể ảnh hưởng đến đồng bảng Anh. Ở cấp độ tiền tệ, chúng tôi nhấn mạnh đến kỳ vọng của thị trường đối với BoE để tiến hành cắt giảm lãi suất trong cuộc họp tiếp theo và coi đó là ảnh hưởng đến đồng bảng Anh. Triển vọng kinh tế vĩ mô có thể đẩy nhanh bất kỳ sự nới lỏng nào đối với chính sách tiền tệ của ngân hàng cho đến quý 2 năm 2025. Do đó, chúng tôi nhấn mạnh đến các bản phát hành tài chính của Anh vào tuần tới liên quan đến lạm phát, tăng trưởng, nhu cầu và hoạt động sản xuất trong nền kinh tế Anh. Các nhà giao dịch đồng bảng Anh đặc biệt chú ý đến việc công bố CPI tháng 12 và GDP tháng 11 và nếu chúng được đẩy nhanh thì đồng bảng Anh có thể nhận được một số hỗ trợ vì việc công bố có thể trái ngược với kỳ vọng của thị trường và có thể buộc các nhà giao dịch đồng bảng Anh phải định vị lại bản thân.

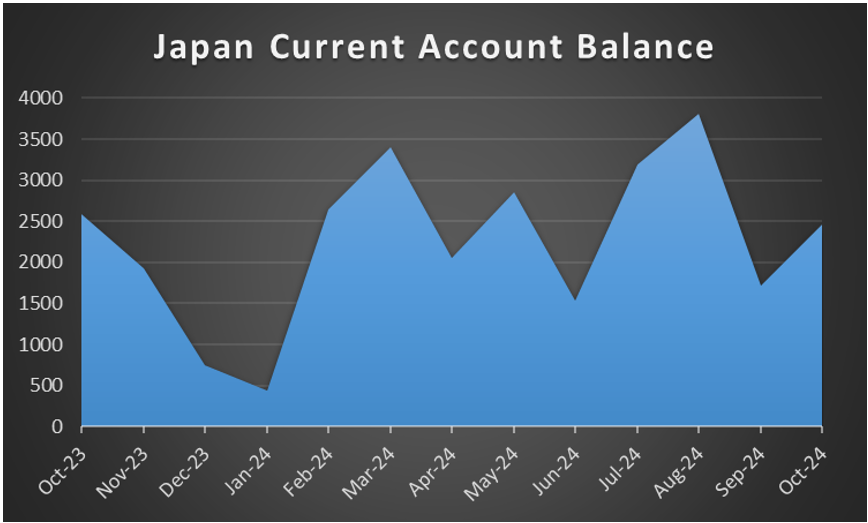

JPY – JPY ở mức thấp nguy hiểm

JPY đã giảm bớt đà giảm, nhưng vẫn ở mức thấp nguy hiểm so với USD. Sự suy yếu của JPY có thể tiếp tục thúc đẩy các vị thế bán chênh lệch lãi suất đối với JPY, do đó làm sâu sắc thêm vòng xoáy tiêu cực. Do đó, chúng tôi đưa ra cảnh báo về khả năng can thiệp thị trường để giải cứu Yên của Ngân hàng Nhật Bản, vì đồng tiền Nhật Bản đã bước vào vùng mà các can thiệp như vậy đã diễn ra trong năm qua. Xin lưu ý rằng sự can thiệp của thị trường cũng có thể ở dạng tuyên bố của các quan chức BoJ. Ở cấp độ tiền tệ, việc Ngân hàng Nhật Bản không tăng lãi suất trong nỗ lực bình thường hóa chính sách tiền tệ của mình có thể đã làm tăng xu hướng giảm giá đối với JPY. Hiện tại, thị trường có vẻ kỳ vọng BoJ sẽ giữ nguyên trong cuộc họp tháng 1 và tiến hành tăng lãi suất trong cuộc họp tháng 3. Bất kỳ tuyên bố nào thúc đẩy tâm lý thị trường về khả năng trì hoãn việc tăng lãi suất tiềm năng đều có thể gây áp lực lên JPY. Ngoài ra, xin lưu ý rằng ở cấp độ cơ bản, không nên đánh giá thấp các đặc tính trú ẩn an toàn của JPY, do đó, nếu chúng ta thấy sự bất ổn gia tăng trên thị trường quốc tế, JPY có thể nhận được một số hỗ trợ. Ở cấp độ kinh tế vĩ mô, trong tuần tới, chúng ta sẽ chú ý đến việc công bố tỷ lệ PPI của Nhật Bản tháng 12 về lạm phát, chỉ số Tankan của tháng 1 về hoạt động kinh tế và số dư tài khoản vãng lai của tháng 11.

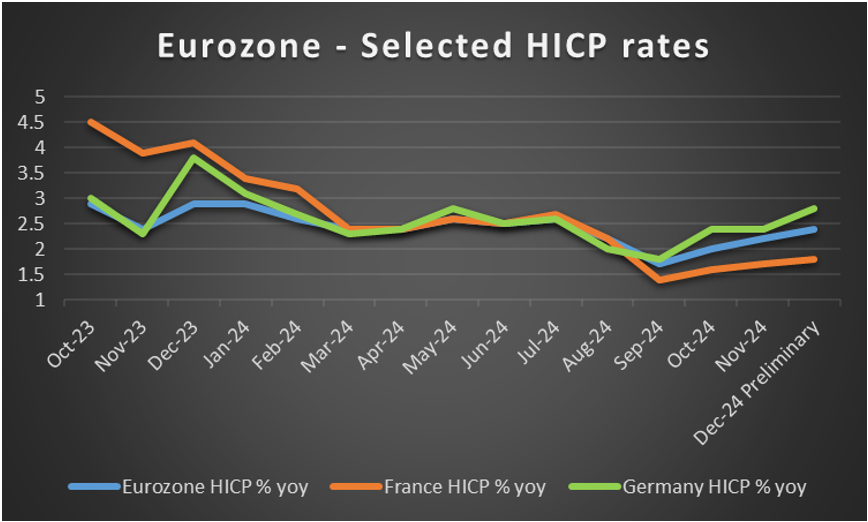

EUR – Bất ổn chính trị, chính sách tiền tệ nới lỏng và triển vọng kinh tế đều hướng đến mục tiêu giảm

Về cơ bản, chúng tôi lưu ý đến sự bất ổn rộng rãi ở cấp độ chính trị do chính phủ yếu kém ở Pháp và cuộc bầu cử đang đến gần ở Đức. Gánh nặng cho EUR thậm chí còn lớn hơn khi Tổng thống đắc cử của Hoa Kỳ Donald Trump bày tỏ mong muốn Hoa Kỳ mua Greenland từ Đan Mạch và không loại trừ khả năng can thiệp quân sự vì mục đích đó. Pháp và Đức đã phản ứng với ý định của Trump và toàn bộ vấn đề này gây chấn động ở Khu vực đồng Euro. Chúng tôi cũng lưu ý đến sự can thiệp của Elon Musk vào cuộc bầu cử ở Đức để ủng hộ đảng cực hữu AfD, điều này cũng gây ra tranh cãi trong nước Đức. Ngoài ra, ý định áp thuế đối với các sản phẩm EU xuất khẩu sang Hoa Kỳ của Trump có xu hướng gây áp lực lên EUR. Ở cấp độ tiền tệ, kỳ vọng của thị trường đối với ECB về việc tiếp tục cắt giảm lãi suất với tốc độ thậm chí còn nhanh hơn có khả năng cũng có xu hướng làm suy yếu đồng tiền chung. Ở cấp độ kinh tế vĩ mô, mặc dù tốc độ tăng trưởng sản lượng công nghiệp của Đức tăng tốc trong tháng 11, có thể mang lại một số sự an ủi, triển vọng vẫn khá ảm đạm, với kỳ vọng Khu vực đồng Euro sẽ phải chịu sự suy giảm liên tục của hoạt động kinh tế, đặc biệt là trong lĩnh vực sản xuất có thể làm suy yếu EUR. Xin lưu ý rằng xét đến số lượng ít các bản công bố tài chính có tác động lớn từ Khu vực đồng Euro, có lẽ ngoại trừ tỷ giá HICP cuối cùng của Khu vực đồng Euro trong tháng 12, chúng tôi kỳ vọng các yếu tố cơ bản sẽ dẫn đầu đồng tiền chung trong tuần tới.

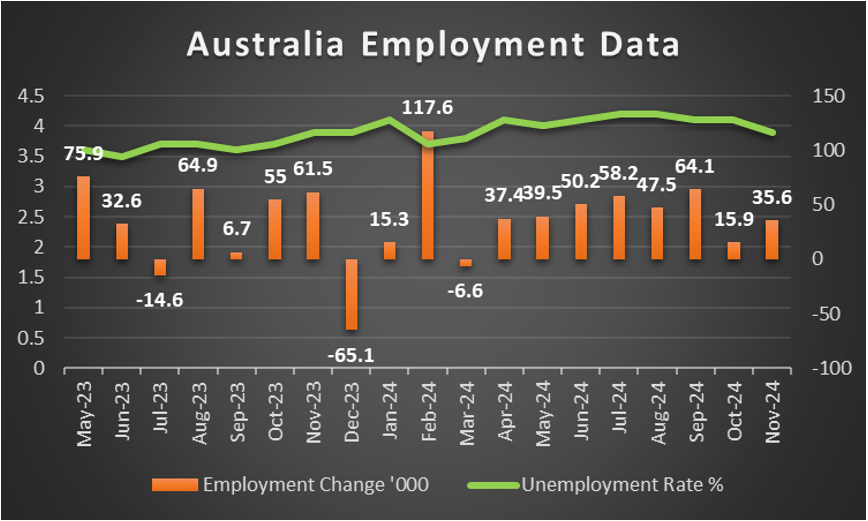

AUD – Dữ liệu việc làm tháng 12 sẽ làm rung chuyển đồng đô la Úc

Ở cấp độ kinh tế vĩ mô, chúng tôi lưu ý đến việc công bố dữ liệu việc làm của Úc vào tháng 11 vào thứ năm tuần tới. Nếu dữ liệu việc làm cho thấy thị trường việc làm của Úc thắt chặt hơn, chúng ta có thể thấy đồng đô la Úc nhận được một số hỗ trợ vì nó có thể khiến RBA trở nên diều hâu hơn. Xin lưu ý rằng vào thứ Tư, chúng tôi đã nhận được tỷ lệ CPI tháng 11 cho thấy sự tăng tốc và có thể đã khiến RBA trở nên diều hâu hơn. Mặt khác, ở cấp độ tiền tệ, chúng tôi lưu ý đến kỳ vọng của thị trường rằng ngân hàng sẽ cắt giảm lãi suất trong cuộc họp tiếp theo vào tháng 2, điều này có thể gây áp lực lên đồng đô la Úc. Ở cấp độ cơ bản, chúng tôi lưu ý đến ảnh hưởng của các diễn biến ở Trung Quốc đối với đồng đô la Úc, do mối quan hệ thương mại chặt chẽ giữa Trung Quốc và Úc. Áp lực lạm phát trì trệ trong nền kinh tế Trung Quốc là một tín hiệu cho thấy nhu cầu yếu. Xin lưu ý rằng trong tuần tới, vào thứ Ba, chúng tôi sẽ nhận được dữ liệu thương mại tháng 12 của Trung Quốc và trọng tâm của các nhà giao dịch Úc dự kiến sẽ là tốc độ tăng trưởng nhập khẩu. Hơn nữa, chúng tôi lưu ý đến việc công bố sản lượng công nghiệp của Trung Quốc trong tháng 12 và tốc độ GDP trong quý 4. Nếu tốc độ GDP tăng tốc vượt quá 5%, chúng ta có thể thấy đồng đô la Úc nhận được một số hỗ trợ vì điều này ngụ ý rằng nền kinh tế Trung Quốc đã đạt được mục tiêu tăng trưởng 5% vào cuối năm và do đó hỗ trợ đồng đô la Úc.

CAD – Thủ tướng Trudeau từ chức, cuộc bầu cử sắp diễn ra

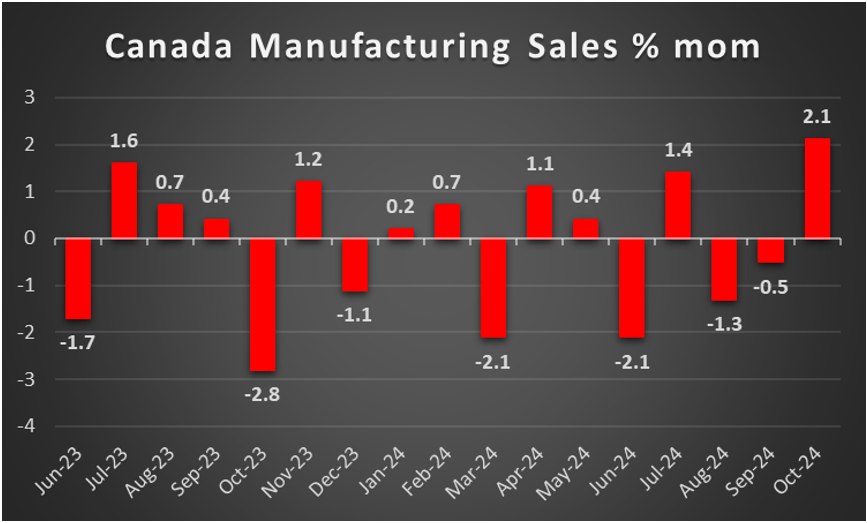

Dữ liệu việc làm của Canada cũng cho thấy thị trường việc làm Canada thắt chặt bất ngờ trong tháng 12, tuy nhiên có thể vẫn không hỗ trợ Loonie so với đồng bạc xanh. Tỷ lệ thất nghiệp giảm và số liệu thay đổi việc làm tăng bất ngờ. Bản phát hành có thể làm dịu đi sự ôn hòa của BoC và cung cấp một số hỗ trợ cho CAD. Ở cấp độ cơ bản, việc từ chức thì thầm của Thủ tướng Canada Trudeau vào tuần trước, trước cuộc bầu cử tháng 10, đã được thực hiện vào thứ Ba và chi phối các yếu tố cơ bản của Loonie. Đảng Tự do hiện phải bầu một nhà lãnh đạo mới, nhưng Đảng Dân chủ Mới đã ủng hộ Chính phủ Trudeau, dự kiến sẽ rút lại sự ủng hộ của mình, do đó dẫn đến cuộc bầu cử của đất nước. Theo các cuộc thăm dò ý kiến, đảng bảo thủ dự kiến sẽ giành chiến thắng vì hiện đang dẫn trước với cách biệt hai chữ số. Triển vọng về một chính phủ bảo thủ dường như hỗ trợ Looney vì đảng Bảo thủ được coi là một thế lực chính trị thân thiện hơn với doanh nghiệp ở Canada. Cũng ở cấp độ cơ bản, chúng tôi lưu ý rằng giá dầu đã tăng nhẹ trong tuần qua nhưng vẫn chưa thuyết phục được xu hướng tăng giá của chúng và do đó vẫn không thể hỗ trợ cho Loonie. Mặt khác, kỳ vọng của thị trường về một Ngân hàng Canada ôn hòa có xu hướng đè nặng lên CAD. Chúng tôi lưu ý rằng không có các bản phát hành tài chính có tác động lớn trong tuần tới bắt nguồn từ Canada, do đó chúng tôi kỳ vọng các yếu tố cơ bản sẽ dẫn dắt Đô la Canada trong những ngày tới.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Peter Iosif, ACA, MBA