Tuần này: Rủi ro thuế quan và các chủ đề vĩ mô sắp tới

Một tháng nữa sắp trôi qua, và chúng ta đang ở Quý 2 năm 25. Tuần tới hứa hẹn sẽ có nhiều sự kiện, với sự tập trung chủ yếu vào cái gọi là 'Ngày giải phóng' của Tổng thống Hoa Kỳ Donald Trump vào ngày 2 tháng 4.

Một tháng nữa sắp trôi qua, và chúng ta đang ở Quý 2 năm 25. Tuần tới hứa hẹn sẽ có nhiều sự kiện, với sự tập trung chủ yếu vào cái gọi là 'Ngày giải phóng' của Tổng thống Hoa Kỳ Donald Trump vào ngày 2 tháng 4.

Tuần trước, lợi suất trái phiếu kho bạc Hoa Kỳ và đồng đô la Mỹ (USD) giảm nhẹ, và cổ phiếu Hoa Kỳ thể hiện điều kiện giao dịch không ổn định, vì tính đặc biệt của Hoa Kỳ bị ảnh hưởng tại thời điểm này. Mặt khác, vàng giao ngay (XAU/USD) tiếp tục tỏa sáng và điều hướng đến vùng lãnh thổ chưa được khám phá, thoải mái ở mức trên 3.000 đô la Mỹ và sẵn sàng vượt trội hơn nữa.

Chúng tôi đã ở đâu

Chỉ số PMI toàn cầu (Purchasing Managers' Indexes) của S&P tháng 3 đã hạ cánh vào đầu tuần trước và trở thành tâm điểm chú ý. PMI dịch vụ của khu vực đồng euro đã chậm lại còn 50,4, giảm so với mức 50,6 của tháng 2, trong khi hoạt động sản xuất vẫn trong vùng thu hẹp, mặc dù đã tăng lên 48,7 từ mức 47,6. PMI của Anh cho thấy lĩnh vực dịch vụ đã mở rộng lên 53,2 từ mức 51,0, bù đắp cho sự sụt giảm đáng kể trong hoạt động sản xuất - giảm xuống 44,6 từ mức 46,9. Tại Hoa Kỳ, mặc dù PMI sản xuất giảm xuống vùng thu hẹp (49,8 so với 52,7), dữ liệu PMI dịch vụ đã tăng vọt lên 54,3 từ mức 51,0.

Dữ liệu lạm phát CPI của Úc và Anh (Chỉ số giá tiêu dùng) cũng thu hút một số sự chú ý của thị trường vĩ mô vào tuần trước, với lạm phát CPI theo năm (YY) giảm tốc ở cả Úc và Anh vào tháng 2, lần lượt giảm xuống 2,4% (giảm từ 2,5% vào tháng 1) và 2,8% (giảm từ 3,0%). Chỉ số lạm phát ưa thích của Ngân hàng Dự trữ Úc (RBA) - 'trung bình cắt giảm' - cũng hạ nhiệt xuống 2,7% YY từ 2,8%, trong khi lạm phát CPI cốt lõi YY của Anh giảm xuống 3,5% từ 3,7%.

Bộ trưởng Tài chính Anh Rachel Reeves đã trình bày Tuyên bố Mùa xuân được mong đợi rộng rãi của bà trước Quốc hội. Tuy nhiên, giữa tất cả những ồn ào và tranh cãi chính trị, Tuyên bố chủ yếu phù hợp với những gì hầu hết mọi người đã dự đoán, và thị trường không có gì đáng nói.

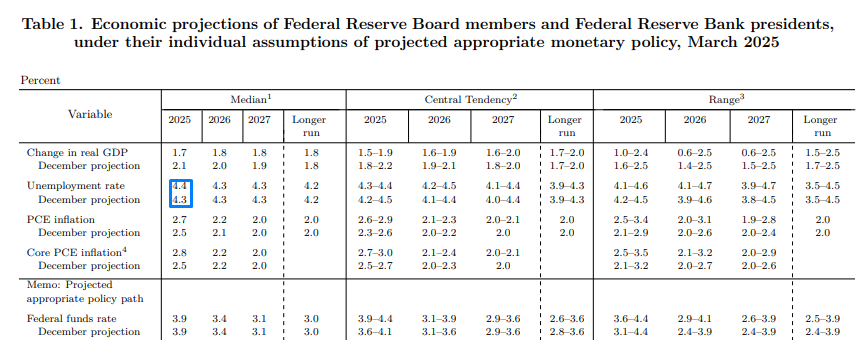

Cuối tuần trước chứng kiến tăng trưởng GDP của Hoa Kỳ (Tổng sản phẩm quốc nội) tăng nhẹ; được hỗ trợ bởi chi tiêu của người tiêu dùng, GDP thực tế báo cáo mức tăng trưởng hàng năm là 2,4% trong Q4 24 (ước tính cuối cùng). Liệu Hoa Kỳ có thể duy trì tốc độ tăng trưởng này hay không khi lo ngại về các vấn đề thương mại và bất ổn chính sách hiện là câu hỏi. Điều thú vị là theo mô hình dự báo hiện tại của Cục Dự trữ Liên bang Hoa Kỳ (Fed) tại Atlanta, năm 2025 sẽ có khởi đầu ảm đạm, với ước tính mới nhất cho thấy mức giảm 1,8% trong Q1 25. Tuy nhiên, dự báo của mô hình thay thế, được điều chỉnh theo lượng vàng nhập khẩu và xuất khẩu, là 0,2%.

Dữ liệu PCE (Chi tiêu tiêu dùng cá nhân) của Hoa Kỳ cho tháng 2 cũng được công bố vào thứ Sáu, mà tôi chắc rằng bạn cũng biết, là dữ liệu mà Fed sử dụng để theo dõi lạm phát. Các số liệu tiêu đề theo tháng (MM) và YY phù hợp với ước tính và khớp với dữ liệu của tháng 1 lần lượt là 0,3% và 2,5%. Tuy nhiên, dữ liệu PCE cốt lõi đã tăng 0,4% MM (từ 0,3%) và 2,8% YY (từ 2,6%). Điều này cho thấy lạm phát dai dẳng - dữ liệu có khả năng khiến Fed giữ nguyên và chờ đợi bên lề trong thời điểm hiện tại. Thị trường kỳ vọng Fed sẽ không thay đổi quyết định vào tháng 5, mặc dù cuộc họp của tháng 6 vẫn có thể cắt giảm 25 điểm cơ bản (-20 bps).

Chúng tôi ở đâu

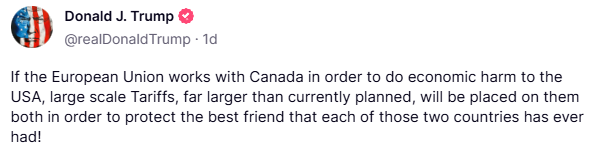

Không còn nghi ngờ gì nữa, bất chấp một loạt số liệu việc làm của Hoa Kỳ trong tuần này, những diễn biến xung quanh thuế quan đáp trả của Trump sẽ chi phối tâm lý. Tóm lại, chính quyền Trump dự kiến sẽ xóa bỏ tình trạng mất cân bằng thương mại với các quốc gia khác. Tất nhiên, các mối đe dọa về thuế quan có khả năng sẽ tiếp tục chiếm các tiêu đề cho đến ngày 2 tháng 4. Gần đây, Trump đã tuyên bố rằng mức thuế 25% sẽ được áp dụng đối với tất cả ô tô nhập khẩu vào Hoa Kỳ, có hiệu lực vào ngày 3 tháng 4 và tuyên bố, 'Đây là khởi đầu của Ngày giải phóng tại Hoa Kỳ'. Ngoài ra, thông qua nền tảng Truth Social của Trump, ông đã nhắm mục tiêu vào Liên minh châu Âu (EU) và Canada, cảnh báo rằng nếu EU và Canada hợp tác 'để gây tổn hại kinh tế cho Hoa Kỳ', ông sẽ áp đặt 'thuế quan trên diện rộng' (xem bên dưới).

Cuối cùng, trong khi thông báo của Trump tuần này làm tăng tổng trọng lượng của thuế quan, các nhà phân tích hy vọng rằng Ngày Giải phóng sẽ giúp xóa tan sương mù của sự bất ổn. Theo tôi, một hướng đi quyết đoán từ Trump có vẻ không chắc chắn. Thời gian sẽ trả lời. Như bạn có thể đã thấy, thị trường đã có phần e ngại trong phản ứng của họ, xét đến sự chặt chẽ và thay đổi mà chúng ta đã quan sát thấy từ ông ấy trong quá khứ.

Diễn biến vĩ mô

Các yếu tố vĩ mô mà tôi chú ý trong tuần này sẽ là dữ liệu việc làm của Hoa Kỳ, thông tin cập nhật từ Ngân hàng Dự trữ Úc (RBA), cũng như số liệu lạm phát CPI của Khu vực đồng tiền chung châu Âu.

Báo cáo tình hình việc làm của Hoa Kỳ tháng 3, được công bố vào thứ sáu, dự kiến sẽ cho thấy nền kinh tế Hoa Kỳ tăng trưởng

140.000 bảng lương mới, giảm so với mức 151.000 của tháng 2 (phạm vi ước tính hiện tại là từ 175.000 đến 80.000). Tỷ lệ thất nghiệp được dự báo vẫn ở mức 4,1% (phạm vi ước tính từ 4,2% đến 4,1%). Lưu ý ở đây, bạn có thể nhớ lại rằng trong vòng dự báo kinh tế hàng quý mới nhất của Fed, tỷ lệ thất nghiệp được dự báo sẽ tăng lên 4,4% trong năm nay (xem bên dưới). Thu nhập trung bình theo giờ dự kiến sẽ không đổi MM, tăng 0,3%, trong khi dữ liệu YY dự kiến sẽ chậm lại từ 4,0% xuống 3,9% (phạm vi ước tính từ 4,3% đến 3,9%).

Theo S&P Global PMI cho tháng 3, việc tạo việc làm vẫn còn yếu. Hơn nữa, xét đến việc sa thải việc làm của chính phủ thuộc Bộ Hiệu quả Chính phủ (DOGE) và lệnh đóng băng tuyển dụng liên bang, điều này có thể sẽ được phản ánh trong số liệu bảng lương tháng 3. Nếu dữ liệu việc làm đúng như dự báo, điều này khó có thể thay đổi đáng kể nhiều về mặt chính sách và khó có thể thúc đẩy Fed vào lập trường nới lỏng phản ứng.

Tuy nhiên, trước báo cáo của thứ Sáu, chúng ta cần xem qua một số số liệu việc làm bậc 1, bao gồm PMI sản xuất và dịch vụ (cả hai đều dự kiến sẽ thấp hơn vào tháng 3), Số lượng việc làm JOLTS trong tháng 2, thay đổi việc làm của ADP trong tháng 3 và số đơn xin trợ cấp thất nghiệp hàng tuần trong tuần kết thúc vào ngày 29 tháng 3.

Về vị thế kỹ thuật của USD, Chỉ số USD (xem bên dưới) tiếp tục thể hiện phạm vi để khám phá các mức thấp hơn trên biểu đồ hàng tháng cho đến đường trung bình động đơn giản (SMA) 50 tháng tại 101,73. Điều này diễn ra sau khi từ chối mức kháng cự tại 109,33 vào đầu năm nay. Trong khi đó, hành động giá trên khung thời gian hàng ngày đã kết thúc vào tuần trước khi kiểm tra mức kháng cự chuyển thành hỗ trợ tại 103,94. Với những gì tôi thấy trên thang đo hàng tháng, những người đầu cơ giá lên USD khó có thể tạo ra bất kỳ điều gì có ý nghĩa từ 103,94, đặc biệt là khi SMA 200 ngày xoay quanh ở trên tại 104,92. Do đó, tôi kỳ vọng người bán cuối cùng sẽ thay đổi hướng đi và phá vỡ 103,94, mở ra cánh cửa cho một kịch bản giảm giá hướng tới mức hỗ trợ tại 101,92 - nằm ngay phía bắc của SMA 50 tháng đã lưu ý.

Thông báo về lãi suất của RBA sẽ chiếm một phần sự chú ý của tuần vào thứ Ba; các nhà kinh tế và thị trường dự kiến rộng rãi rằng ngân hàng trung ương sẽ duy trì mục tiêu Lãi suất tiền mặt ở mức 4,10%. Theo Hợp đồng tương lai lãi suất tiền mặt liên ngân hàng 30 ngày của ASX, hiện tại thị trường cho rằng có 92% khả năng Lãi suất tiền mặt sẽ không thay đổi. Điều này diễn ra sau khi RBA giảm lãi suất 25 điểm cơ bản tại cuộc họp tháng 2, đây là lần cắt giảm lãi suất đầu tiên (mặc dù thận trọng) trong hơn bốn năm. Kể từ cuộc họp chính sách gần đây nhất, trong khi lạm phát của Úc giảm vào tháng 2 làm tăng khả năng cắt giảm lãi suất tại cuộc họp tháng 5, các nhà đầu tư đang định giá đầy đủ mức cắt giảm lãi suất 25 điểm cơ bản cho tháng 7.

Như được hiển thị bên dưới, cặp AUD/NZD (đô la Úc so với đô la New Zealand) đang trong giai đoạn đầu của xu hướng giảm (cấu trúc giá) trên biểu đồ hàng ngày và sau khi thoái lui từ N$1,0903 hiện đang kiểm tra mức kháng cự dưới được tạo thành từ một cơ sở ngang tại N$1,1002 và một đường xu hướng hỗ trợ chuyển thành đường kháng cự, mở rộng từ mức thấp là N$1,0564. Thêm vào cảm giác giảm giá, bạn sẽ lưu ý rằng cặp tiền này đã hoàn thành mô hình đỉnh kép (N$1,1178) bằng cách phá vỡ đường viền cổ được lấy từ mức thấp là N$1,0942. Mặc dù các yếu tố giảm giá này có thể thúc đẩy sự quan tâm bán đầu cơ, nhưng mối quan tâm của tôi là mức hỗ trợ từ N$1,0978; cơ sở này là mức mở cửa hàng năm (2018).

Dữ liệu lạm phát CPI của châu Âu cho tháng 3 sẽ được công bố vào thứ Ba và dự kiến sẽ tăng 2,3% YY, phù hợp với dữ liệu của tháng 2, trong khi lạm phát cơ bản YY dự kiến sẽ chậm lại từ 2,6% xuống 2,5%. Mặc dù thị trường tiền tệ định giá khả năng 88% là sẽ cắt giảm 25 điểm cơ bản cho cuộc họp vào tháng 4, trong một cuộc phỏng vấn với CNBC, thành viên Hội đồng quản trị Pierre Wunsch gần đây đã bình luận rằng ECB ít nhất nên có khả năng tạm dừng lãi suất 'trên bàn', đồng thời nói thêm rằng những lo ngại về thương mại của Hoa Kỳ làm phức tạp quá trình ra quyết định. Nếu lạm phát CPI chậm hơn dự kiến, điều này có thể thúc đẩy tăng cược cắt giảm lãi suất và làm tăng thêm sự suy yếu của đồng euro (EUR). Ngược lại, một bất ngờ tăng giá có ý nghĩa có thể sẽ thấy một giá thầu trong EUR.

Do đó, tuần này, tôi sẽ theo dõi chặt chẽ cặp EUR/GBP (euro so với bảng Anh) (xem bên dưới). Biểu đồ hàng tháng cho thấy hỗ trợ đang được áp dụng ở mức £0,8229-£0,8315. Trong khi giá chuẩn bị kết thúc tháng 3 với đà tăng từ mức hỗ trợ đã lưu ý, thì đợt phục hồi trước đó (năm 2022) đã không thể tạo ra mức cao hơn có ý nghĩa, cho thấy rằng khả năng tăng cao hơn có thể bị ngăn chặn bởi mức kháng cự của đường xu hướng, lấy từ mức cao là £0,9504. Trong biểu đồ hàng ngày, AB=CD 'thay thế' mà tôi đã nêu bật vào đầu tuần trước ở mức £0,8331 (tỷ lệ dự báo Fibonacci 1,272%) đã giữ cặp tiền này ở mức cao hơn cho đến khi đóng cửa tuần trước và chứng kiến giá kiểm tra tỷ lệ thoái lui Fibonacci 38,2% từ £0,8367, bắt nguồn từ chân AD (mục tiêu lợi nhuận ban đầu phổ biến). Với lệnh mua AB=CD hiện có khả năng hướng đến tỷ lệ thoái lui Fibonacci 61,8% ở mức 0,8398 bảng Anh (mục tiêu lợi nhuận phổ biến thứ hai), các mức hỗ trợ H1 từ 0,8348 bảng Anh và 0,8358 bảng Anh đáng để theo dõi khi mở cửa tuần này.

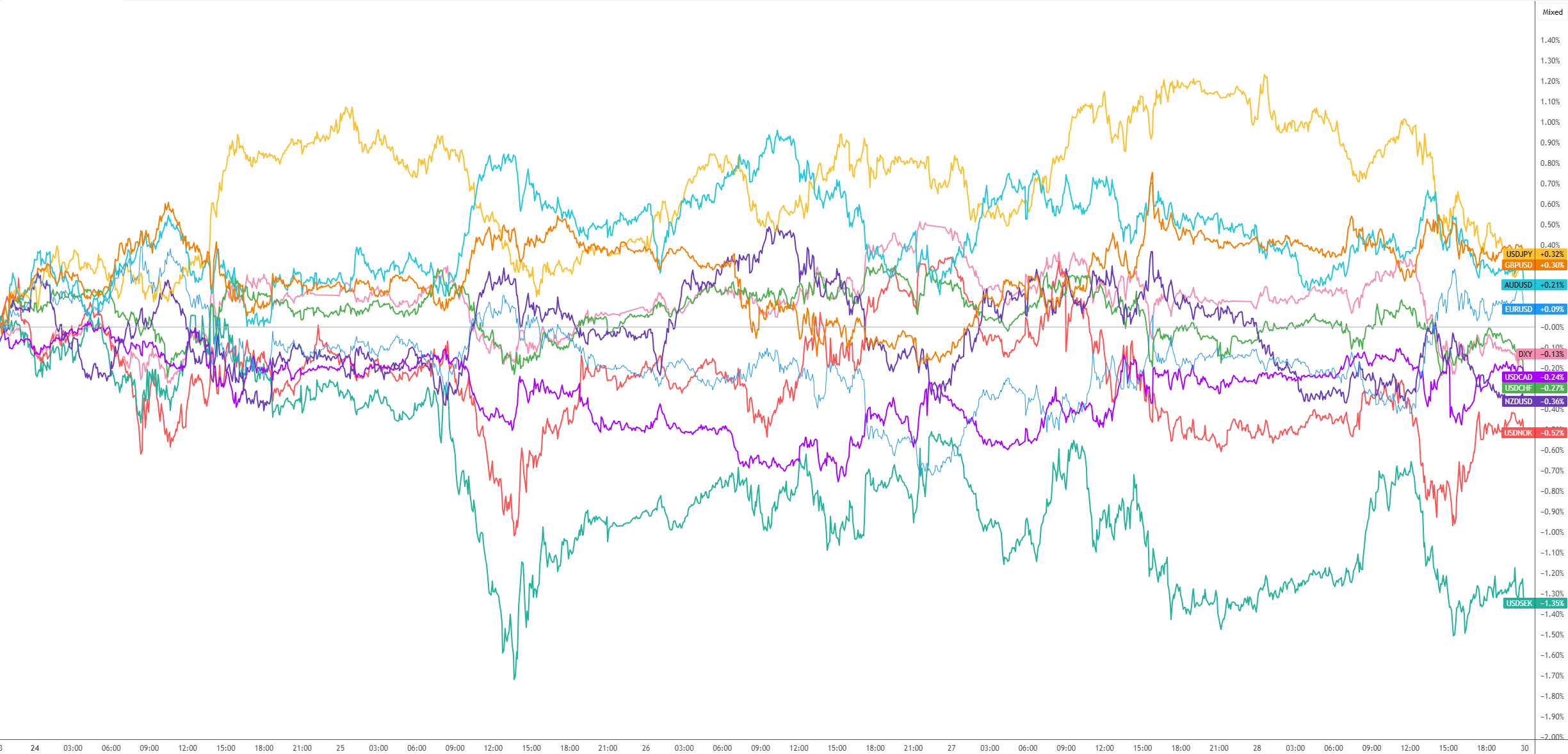

Hiệu suất FX G10 hàng tuần:

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Aaron Hill