Tuần tới – Bầu cử Đức và lạm phát PCE của Hoa Kỳ trên radar của các nhà đầu tư

Khi thủ tướng Đức, Olaf Scholz, kêu gọi một cuộc tổng tuyển cử bất thường vào tháng 12, người ta hy vọng rằng một chính phủ mới sẽ thổi luồng sinh khí mới vào nền kinh tế đang trì trệ.

- Đức sẽ đi bỏ phiếu, nhưng đảng cực hữu AfD khó có thể thành lập chính phủ.

- Dữ liệu CPI của Đức có thể là động lực lớn hơn cho đồng Euro.

- Lạm phát của Hoa Kỳ cũng được chú ý khi chờ đợi báo cáo PCE.

- CPI được công bố tại Úc và Nhật Bản, GDP của Canada cũng được công bố.

Liệu cuộc bầu cử ở Đức có thay đổi nhiều triển vọng không?

Khi thủ tướng Đức, Olaf Scholz, kêu gọi một cuộc tổng tuyển cử bất thường vào tháng 12, người ta hy vọng rằng một chính phủ mới sẽ thổi luồng sinh khí mới vào nền kinh tế đang trì trệ. Với ngày bầu cử 23 tháng 2 sắp đến, vẫn chưa rõ cuộc bỏ phiếu vào Chủ Nhật sẽ có hậu quả như thế nào, nếu có.

Nhìn vào các cuộc thăm dò mới nhất, khối CDU/CSU bảo thủ có khả năng là đảng lớn nhất trong Bundestag. Nhưng họ sẽ cần sự ủng hộ của ít nhất một đảng khác để có thể thành lập chính phủ đa số. Đây chính là lúc đảng SPD của Thủ tướng đương nhiệm Scholz vào cuộc. Mặc dù cả hai không phải là đối tác tự nhiên, một liên minh lớn có thể là cần thiết để giữ cho đảng cực hữu AfD không nắm quyền.

Tuy nhiên, điều này có thể khó thực hiện nếu AfD hoặc các đảng cực tả như The Left giành được nhiều phiếu bầu hơn dự kiến, làm giảm số phiếu của các đảng chính nhiều hơn những gì các cuộc thăm dò hiện chỉ ra. Đảng Greens và FDP đã mất nhiều phiếu bầu nên bất kỳ liên minh nào không bao gồm cả CDU/CSU và SPD có thể không ổn định.

Và với tất cả các đảng chính đã loại trừ liên minh với AfD, Scholz và lãnh đạo CDU/CSU Friedrich Merz sẽ không còn lựa chọn nào khác ngoài việc tìm đủ tiếng nói chung để lãnh đạo đất nước trong bốn năm tới. Một lĩnh vực mà hai đảng có thể đấu tranh, nhưng lại là lĩnh vực quan trọng nhất đối với thị trường, là cuộc tranh luận về việc có nên nới lỏng quy tắc phanh nợ nghiêm ngặt của Đức hay không. Chính phủ Đức có nghĩa vụ theo hiến pháp phải giữ thâm hụt cơ cấu của ngân sách không quá 0,35% GDP.

Việc nới lỏng quy tắc này có thể giúp thúc đẩy chi tiêu để đưa nền kinh tế thoát khỏi tình trạng trì trệ. Nhưng CDU/CSU không quá muốn điều chỉnh nó và có khả năng sẽ đưa ra các điều kiện cho bất kỳ thỏa thuận nào nhằm tăng giới hạn vay.

Tuy nhiên, nếu kết quả bầu cử vào sáng thứ Hai cho thấy liên minh CDU/CSU và SPD, đồng euro có thể tăng giá nhẹ và nếu trong những ngày tới, các nhà lãnh đạo đảng quyết định ưu tiên cải cách hệ thống phanh nợ, đồng tiền chung có thể tăng giá thêm nữa.

Tuy nhiên, nếu AfD về nhì, đồng euro có thể phải đối mặt với một số áp lực bán vì chính phủ có thể yêu cầu đảng này bỏ phiếu để thông qua một số luật ngay cả khi luật này không được đưa vào liên minh mới, cho phép đảng này thúc đẩy một số chương trình nghị sự cực hữu của mình.

Dữ liệu cũng quan trọng đối với đồng Euro

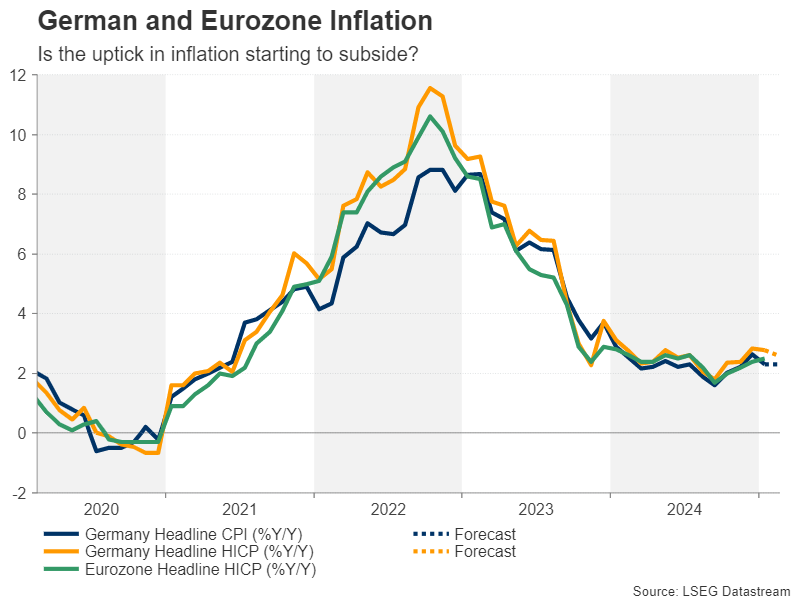

Trong trường hợp cuộc bầu cử ở Đức không mang lại nhiều thay đổi chính trị trong nền kinh tế lớn nhất châu Âu, các nhà giao dịch có thể chuyển sự chú ý của họ sang dữ liệu sắp tới. Cuộc khảo sát của Ifo sẽ được công bố vào thứ Hai và sẽ làm sáng tỏ một số thông tin về tâm lý kinh doanh của Đức trong tháng 2, trong khi vào thứ Sáu, số liệu CPI sơ bộ sẽ được công bố.

Lạm phát khu vực đồng euro đã tăng cao kể từ tháng 10 nên nếu lạm phát ở Đức tiếp tục tăng có thể làm dấy lên nghi ngờ về kỳ vọng ECB sẽ cắt giảm lãi suất thêm 25 điểm cơ bản ba lần nữa trong năm nay.

Đối với khu vực đồng euro, ước tính CPI cuối cùng cho tháng 1 sẽ được công bố vào thứ Hai. Các nhà đầu tư cũng sẽ theo dõi biên bản cuộc họp tháng 1 của ECB dự kiến diễn ra vào thứ Năm. Bất kỳ lo ngại nào giữa các nhà hoạch định chính sách về việc lạm phát không nhanh chóng giảm xuống mức 2% có thể mang lại một số lợi ích cho đồng euro, mặc dù nhìn chung, không có khả năng CPI của Đức hoặc biên bản cuộc họp của ECB sẽ tác động đáng kể đến các cược cắt giảm lãi suất.

TIN TỨC NHẬN ĐỊNH NỔI BẬT TUẦN TỚI

- Dự báo Vàng hàng tuần: Đợt tăng giá tiếp tục khi mối lo ngại về thuế quan của Trump thúc đẩy giao dịch chênh lệch giá

- Triển vọng hàng tuần của GBP/USD: Bảng Anh duy trì tiềm năng tăng giá

- Dự báo hàng tuần về EUR/USD: Sự quan tâm của người mua giảm dần khi lo ngại về chiến tranh thương mại tiếp tục gia tăng

- Dự báo hàng tuần về Bitcoin: Nhu cầu BTC và điều kiện thanh khoản vẫn yếu

Lạm phát PCE có thể duy trì sự lạc quan về việc cắt giảm lãi suất

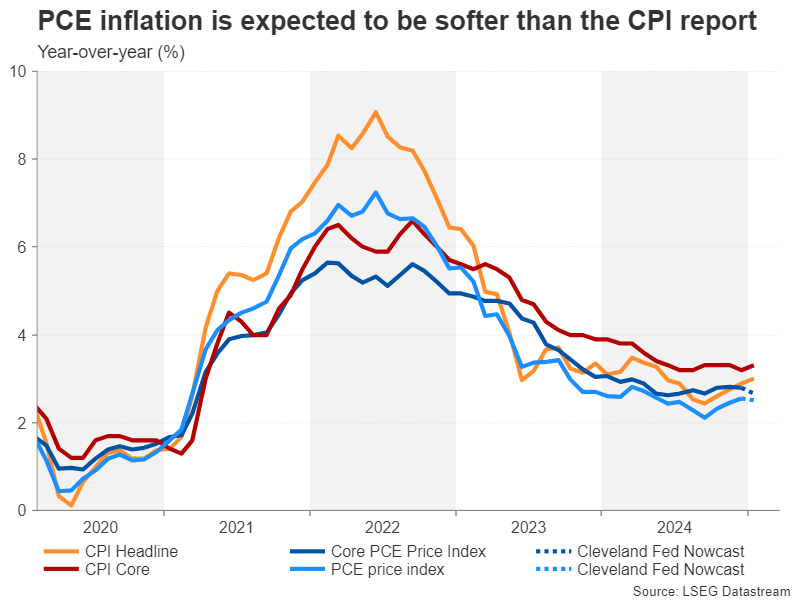

Ở Hoa Kỳ , lạm phát cứng nhắc đã trở thành một vấn đề lớn hơn đối với Cục Dự trữ Liên bang . Tỷ lệ CPI tiêu đề đã tăng lên 3,0% vào tháng 1, làm tiêu tan hy vọng về hai lần cắt giảm lãi suất vào năm 2025. Nhưng phản ứng của thị trường không tiêu cực như người ta mong đợi, một phần vì các nhà đầu tư dự đoán rằng thước đo lạm phát PCE, mà Fed coi trọng hơn, sẽ không nóng như các chỉ số CPI.

Theo mô hình Nowcast của Cục Dự trữ Liên bang Cleveland, chỉ số giá PCE cốt lõi đã giảm từ 2,8% xuống 2,7% vào tháng 1 và PCE tiêu đề giảm nhẹ xuống 2,5%. Nếu những ước tính đó là chính xác khi các con số thực tế được công bố vào thứ Sáu và không có bất ngờ tăng giá nào trong các số liệu theo tháng, kỳ vọng về hai lần giảm lãi suất 25 điểm cơ bản có thể tiếp tục phục hồi, gây áp lực lên đồng đô la Mỹ.

Báo cáo PCE cũng sẽ bao gồm các số liệu thống kê mới nhất về thu nhập cá nhân và tiêu dùng, trong khi vào đầu tuần, có một loạt các bản phát hành khác. Chỉ số niềm tin của người tiêu dùng được Hội đồng giám sát chặt chẽ sẽ được công bố vào thứ Ba, tiếp theo là doanh số bán nhà mới vào thứ Tư. Có một loạt các chỉ số vào thứ Năm, bao gồm các đơn đặt hàng hàng hóa bền và doanh số bán nhà đang chờ xử lý cho tháng 1, cũng như ước tính thứ hai về tăng trưởng GDP quý 4.

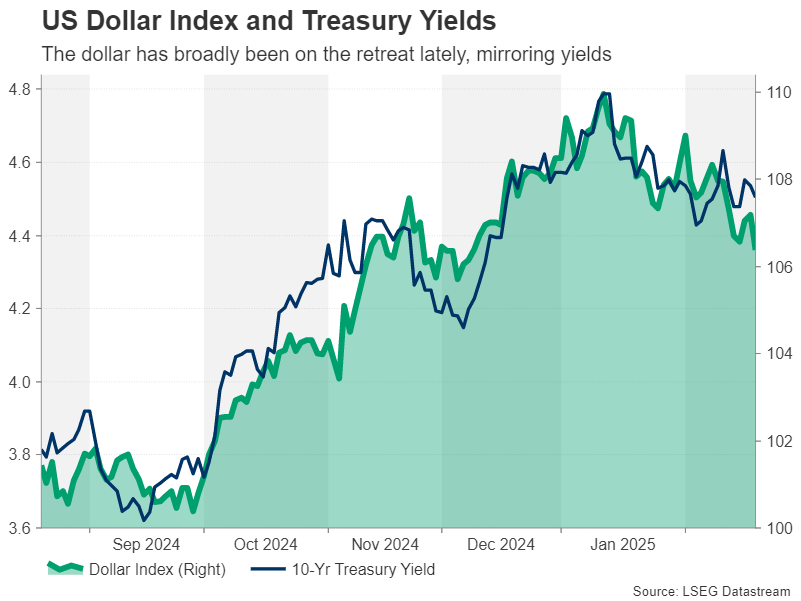

Rủi ro địa chính trị có thể hỗ trợ đồng đô la

Với khẩu vị rủi ro vẫn kiên cường trước sự bất ổn địa chính trị gia tăng sau lời qua tiếng lại giữa Tổng thống Trump và Tổng thống Ukraine Zelensky, bất kỳ dấu hiệu suy yếu nào trong nền kinh tế Hoa Kỳ cũng có thể khuyến khích các nhà đầu tư tăng cường đặt cược cắt giảm lãi suất ngay cả khi số liệu lạm phát không ủng hộ điều đó.

Nhưng đồng đô la Mỹ, đang giao dịch gần mức thấp nhất trong hai tháng so với một rổ tiền tệ, vẫn có cơ hội phục hồi nếu các tiêu đề địa chính trị trở nên tồi tệ hơn. Cụ thể, sự xấu đi hơn nữa trong mối quan hệ giữa Trump và Zelensky và liên quan đến EU, hoặc các thông báo về thuế quan mới, có thể chuyển hướng một số dòng tiền trở lại đồng đô la.

Yên và Úc theo dõi dữ liệu CPI, loonie chờ đợi GDP của Canada

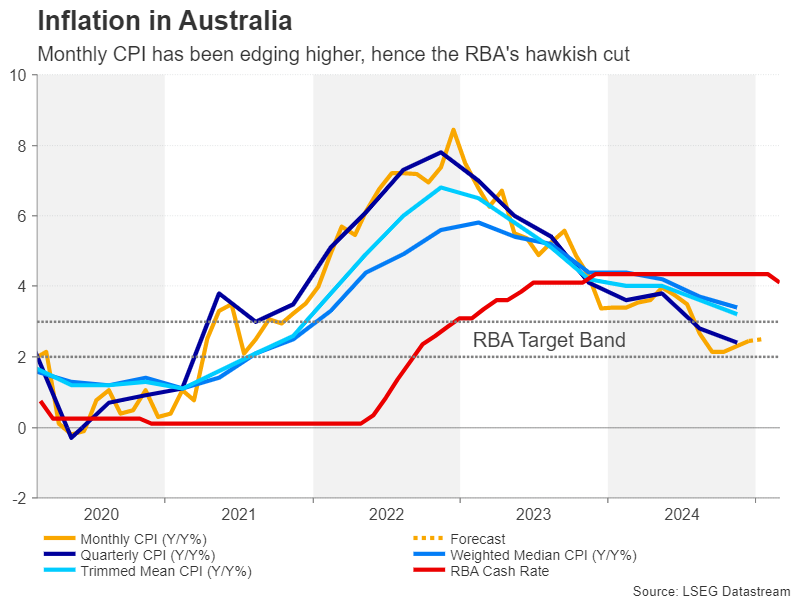

Ở những nơi khác, tất cả cũng là về lạm phát. Úc sẽ công bố số liệu CPI hàng tháng vào thứ Tư, có khả năng sẽ được xem xét kỹ lưỡng sau khi RBA cắt giảm lãi suất. Mặc dù lạm phát ở Úc đã giảm xuống chỉ còn 2,4% trong quý IV, nằm trong phạm vi mục tiêu 2-3% của RBA, nhưng tốc độ hàng tháng đã tăng tốc gần đây, tăng lên 2,5% vào tháng 12 và hỗ trợ cho nhu cầu thận trọng.

Nếu số liệu tháng 1 cho thấy lạm phát tiếp tục âm ỉ, đồng đô la Úc có thể tăng trở lại so với đồng bạc xanh, vì các nhà đầu tư tiếp tục giảm kỳ vọng về việc RBA sẽ cắt giảm lãi suất .

Một ngân hàng trung ương có khả năng chào đón dữ liệu lạm phát mạnh là Ngân hàng Nhật Bản, vì họ đặt mục tiêu bình thường hóa chính sách tiền tệ sau nhiều năm kích thích. Các biện pháp CPI trên toàn quốc và tại khu vực Tokyo đã có xu hướng tăng cao hơn trong ba tháng qua, trong khi nền kinh tế đang ngày càng mạnh mẽ. Tuy nhiên, các nhà đầu tư hiện đang định giá đầy đủ chỉ một lần tăng lãi suất 25 điểm cơ bản trong phần còn lại của năm 2025 và thấy khả năng tăng lần thứ hai là dưới 50%.

Chỉ số giá sản xuất cho dịch vụ sẽ được công bố vào thứ Ba và ước tính CPI của Tokyo cho tháng 2 sẽ được công bố vào thứ Sáu. Nếu chúng tiếp tục chỉ ra áp lực lạm phát gia tăng, khả năng tăng lần thứ hai có thể tăng lên, nâng giá đồng yên.

Cuối cùng, số liệu GDP của Canada trong quý IV sẽ được theo dõi vào thứ Sáu, trong bối cảnh có một số bất ổn về tốc độ nới lỏng hơn nữa của Ngân hàng Canada. Nếu không phải vì mối đe dọa về thuế quan của Hoa Kỳ đang đè nặng lên nền kinh tế Canada, thì BoC có thể đã chuyển sang lập trường trung lập hơn vào lúc này. Tuy nhiên, bất kỳ bất ngờ tích cực nào về tăng trưởng GDP đều có thể khiến khả năng BoC giữ nguyên lãi suất tại cuộc họp tiếp theo vào tháng 3 tăng từ mức 70% hiện tại, giúp đồng loonie tăng giá.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Raffi Boyadjian