Tuần tới - Chỉ số CPI của Mỹ có thể thách thức đồng đô la đang được thúc đẩy bởi các yếu tố địa chính trị.

Vào cuối năm 2025, hầu hết các nhà đầu tư tập trung vào kỳ vọng về việc Cục Dự trữ Liên bang (Fed) cắt giảm lãi suất và những phát triển về trí tuệ nhân tạo (AI) sẽ tiếp tục định hình lại nền kinh tế toàn cầu.

- Các yếu tố địa chính trị có thể cố gắng chiếm lấy sự chú ý khỏi dữ liệu của Mỹ.

- Phán quyết tiềm năng của Tòa án Tối cao Hoa Kỳ về thuế quan có thể chi phối diễn biến thị trường.

- Sức mạnh của đồng đô la có thể bị thử thách nếu các nhà đầu tư tập trung trở lại vào kỳ vọng về Cục Dự trữ Liên bang (Fed).

- Tuần tới sẽ có lịch công bố dữ liệu dày đặc, chỉ số CPI của Mỹ sẽ được công bố vào thứ Ba; các phát biểu của Cục Dự trữ Liên bang sẽ càng thêm gay gắt.

- Tình trạng suy yếu của đồng Euro tiếp diễn, làm dấy lên nguy cơ xấu đi trong quan hệ Mỹ-EU.

Đây không phải là khởi đầu như hầu hết các nhà đầu tư mong đợi.

Vào cuối năm 2025, hầu hết các nhà đầu tư tập trung vào kỳ vọng về việc Cục Dự trữ Liên bang (Fed) cắt giảm lãi suất và những phát triển về trí tuệ nhân tạo (AI) sẽ tiếp tục định hình lại nền kinh tế toàn cầu. Sự kiện "Santa Rally" không diễn ra đã làm các nhà đầu tư chứng khoán thất vọng, nhưng với việc hầu hết các ngân hàng đầu tư vẫn khá lạc quan về hiệu quả hoạt động năm 2026, tâm trạng chung không thể được coi là tiêu cực.

Tuy nhiên, những kỳ vọng này đã bị gạt sang một bên, vì Tổng thống Mỹ Trump có những ưu tiên khác. Việc dẫn độ Tổng thống Venezuela Maduro sang Mỹ để đối mặt với các cáo buộc hình sự nghiêm trọng và việc kiểm soát trữ lượng dầu mỏ khổng lồ của Venezuela, cùng với việc các công ty Mỹ sẵn sàng đầu tư mạnh vào cơ sở hạ tầng đã cũ, đã làm thay đổi cục diện thị trường.

Với mỗi chiến thắng, chiến lược của Trump càng trở nên táo bạo hơn. Sau chiến dịch lật đổ Maduro, trọng tâm của ông nhanh chóng chuyển sang Colombia, Cuba và Greenland, củng cố vị thế của Mỹ trong khu vực sau một thời gian tương đối im lặng. Greenland là trường hợp thú vị nhất, vì Mỹ đang cố gắng chiếm đất từ một đồng minh và thành viên NATO. Ít người kỳ vọng nỗ lực này sẽ thất bại, đặc biệt là khi Tổng thống Mỹ không loại trừ phương án quân sự để đạt được mục tiêu của mình.

Thêm Iran vào cuộc thảo luận, vốn là chủ đề chính trong cuộc gặp cuối tháng 12 giữa Trump và Netanyahu của Israel, có nghĩa là năm 2025, với những trò gian lận thuế quan và sự sụt giảm mạnh của thị trường hồi tháng 4, có thể sẽ dễ dàng hơn nhiều đối với các nhà đầu tư so với năm 2026.

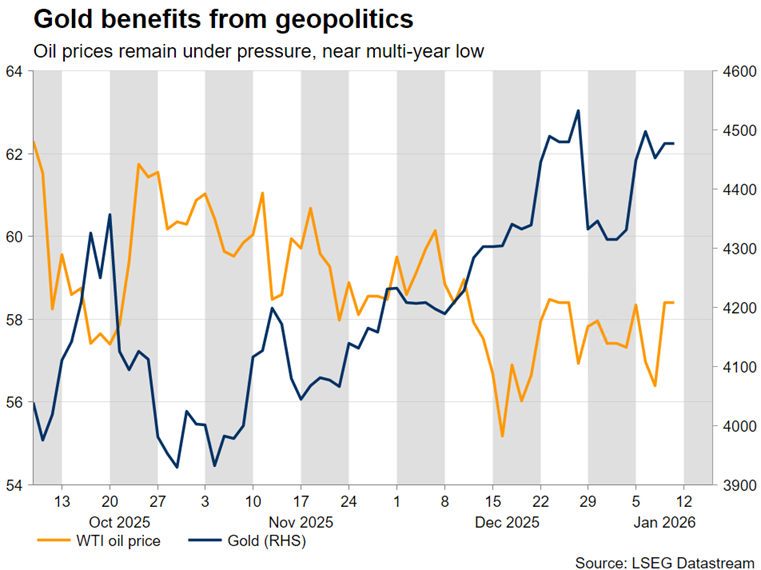

Giá vàng vẫn được ưa chuộng, giá dầu gần mức thấp nhất trong nhiều năm.

Cả vàng và dầu đều khá nhạy cảm với những diễn biến địa chính trị, di chuyển theo hướng ngược nhau. Vàng đã tăng mạnh lên mức 4.500 đô la trước khi điều chỉnh giảm, một phần do sự biến động thất thường của bạc, trong khi dầu đang giảm dần do câu chuyện về nguồn cung dư thừa cho năm 2026 có thể trở nên tồi tệ hơn nếu các công ty Mỹ dần dần khôi phục dòng chảy dầu từ Venezuela. Cùng với khả năng khá cao về một thỏa thuận ngừng bắn giữa Ukraine và Nga, triển vọng vẫn ảm đạm đối với thị trường dầu mỏ, với mức thấp nhất trong 5 năm là 55,19 đô la đang đến gần.

Đáng chú ý, Ngoại trưởng Rubio dự kiến sẽ thăm Đan Mạch vào tuần tới, mang theo đề nghị của Trump về Greenland tới Đan Mạch, trong khi Tổng thống Mỹ dự kiến sẽ duy trì những tuyên bố mạnh mẽ của mình về vấn đề này. Vàng sẵn sàng hưởng lợi từ sự xấu đi có thể xảy ra trong quan hệ EU-Mỹ và mối đe dọa sử dụng quân sự ở Greenland mà trước đây chưa từng có tiền lệ.

Thuế quan của Mỹ đang được chú ý.

Trong bối cảnh đầy biến động này, ngày càng có nhiều đồn đoán rằng vào thứ Sáu, ngày 9 tháng 1, Tòa án Tối cao Hoa Kỳ có thể sẽ công bố phán quyết về tính hợp pháp của thuế quan, sau 10 giờ sáng giờ EST (3 giờ chiều giờ GMT).

Nếu phán quyết là tích cực, về cơ bản xác nhận khả năng của Trump trong việc áp đặt thuế quan mà không cần sự đồng ý của Quốc hội, Trump có thể khởi động lại luận điệu về thuế quan, nhắm vào Trung Quốc và đặc biệt là châu Âu. Ông ta có thể cảm thấy buộc phải đe dọa EU bằng các mức thuế quan mạnh mẽ như một phương tiện để "sáp nhập" Greenland.

Nếu phán quyết bất lợi, tuyên bố các loại thuế quan áp đặt theo luật năm 1977 là bất hợp pháp, phản ứng của Trump có thể gây ra phản ứng mạnh mẽ trên thị trường, mặc dù chính quyền của ông đã vạch ra kế hoạch B để áp dụng lại các loại thuế quan hiện hành theo luật khác.

Vàng sẵn sàng hưởng lợi trong cả hai kịch bản nêu trên, đặc biệt nếu phán quyết coi các mức thuế hiện hành là bất hợp pháp. Ngược lại, các nhà đầu tư thường tránh xa đồng đô la trong thời kỳ căng thẳng thương mại, đẩy giá các loại tiền tệ khác như euro và franc Thụy Sĩ lên cao.

Điều cực kỳ thú vị là nếu Tòa án Tối cao đặt ra giới hạn cho quyền lực của Tổng thống, về cơ bản là hạn chế khả năng của ông trong việc phê chuẩn thuế quan hoặc bật đèn xanh cho các hoạt động quân sự mà không có sự chấp thuận của Quốc hội. Một diễn biến như vậy có thể khiến Trump trở nên khó đoán hơn trong tương lai.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

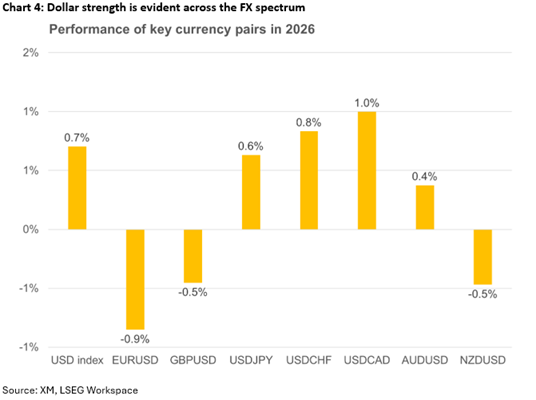

Tình trạng bình thường có thể không phù hợp với đồng đô la.

Đồng đô la Mỹ đã khởi đầu năm mới khá thuận lợi, vượt trội hơn cả đồng euro và đồng bảng Anh, khi những diễn biến liên quan đến Venezuela đã gây ra phản ứng né tránh rủi ro bất thường trên thị trường, trong khi thị trường chứng khoán Mỹ cũng hoạt động tương đối tốt. Diễn biến của đồng bảng Anh khá bất ngờ, và sự chú ý hiện đang chuyển sang số liệu GDP hàng tháng của tháng 11 được công bố vào thứ Năm.

Mặt khác, việc thiếu các chất xúc tác tích cực mới đang góp phần vào sự suy yếu hiện tại của đồng euro. Quan trọng hơn, xét đến chuyến thăm Đan Mạch của Rubio, sức hấp dẫn của đồng euro có thể bị ảnh hưởng bởi khả năng xấu đi nghiêm trọng trong quan hệ Mỹ-EU, làm tổn hại đến đà tăng trưởng của nền kinh tế khu vực đồng euro nhờ vào việc chi tiêu tài chính mạnh mẽ được bàn luận nhiều. Ngân hàng Trung ương châu Âu (ECB) vẫn đứng ngoài cuộc, nhưng một cuộc suy thoái kinh tế nghiêm trọng, chủ yếu do căng thẳng thương mại kéo dài, có thể buộc họ phải xem xét lại lập trường chính sách cân bằng hiện tại.

TIN TỨC NHẬN ĐỊNH NỔI BẬT TUẦN TỚI

- Tin nóng: Số lượng việc làm phi nông nghiệp tăng 50.000 trong tháng 12, cao hơn dự kiến 60.000.

- Dự báo giá Vàng hàng tuần: Khởi đầu năm 2026 đầy biến động khi thị trường đánh giá dữ liệu kinh tế Mỹ và tình hình địa chính trị.

- Dự báo EUR/USD hàng tuần: Thế giới xoay quanh Hoa Kỳ vào đầu năm 2026

- Dự báo GBP/USD hàng tuần: Liệu đồng bảng Anh có tiếp tục giảm giá trong đợt điều chỉnh?

- Dự báo Bitcoin hàng tuần: Đà tăng đầu năm 2026 chững lại khi các nhà đầu tư BTC chờ đợi yếu tố xúc tác quan trọng.

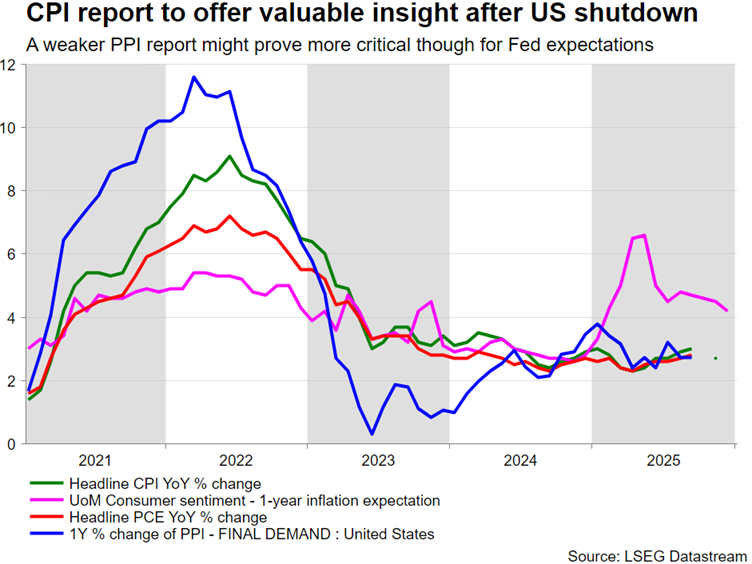

Dữ liệu lạm phát của Mỹ sẽ được chú ý trong tuần tới.

Tạm gác vấn đề địa chính trị sang một bên, việc khôi phục lại dòng tin tức bình thường có thể làm giảm sức hấp dẫn hiện tại của đồng đô la, khi các nhà đầu tư tập trung trở lại vào kỳ vọng về việc Cục Dự trữ Liên bang (Fed) cắt giảm lãi suất.

Những dữ liệu kinh tế khả quan hơn, như khảo sát PMI dịch vụ ISM ấn tượng hôm thứ Tư, có thể giữ cho đồng đô la được ưa chuộng, nhưng các nhà đầu tư vẫn tin rằng việc cắt giảm lãi suất một lần duy nhất mà các nhà hoạch định chính sách dự kiến trong biểu đồ dự báo tháng 12 năm 2025 là quá thận trọng. Ngược lại, với mức nới lỏng khoảng 60 điểm cơ bản hiện đang được dự báo cho năm 2026, các nhà đầu tư hiện cảm thấy thoải mái hơn với các dữ liệu yếu hơn và dường như sẵn sàng bán đô la.

Tuần tới, lịch trình dày đặc các dữ liệu quan trọng, chủ yếu tập trung vào lạm phát và khía cạnh tiêu dùng của nền kinh tế Mỹ. Vào thứ Ba, báo cáo CPI tháng 12 sẽ được chú ý, đây là số liệu lạm phát đầu tiên có khả năng không bị ảnh hưởng bởi việc chính phủ Mỹ đóng cửa.

Một đợt giảm tốc nữa trong áp lực giá cả, phần nào trái ngược với kỳ vọng của các thành viên Fed về việc lạm phát ngắn hạn sẽ vẫn ở mức cao, như đã thấy trong biên bản cuộc họp ngày 10 tháng 12 của Fed, có thể sẽ có lợi cho Chủ tịch Fed mới, có khả năng đẩy nhanh việc cắt giảm lãi suất 25 điểm cơ bản đầu tiên hiện đang được dự kiến vào giữa tháng 6. Đáng chú ý, ông Trump vẫn giữ im lặng về tên người thay thế ông Powell.

Vào thứ Tư, dữ liệu về doanh số bán lẻ và chỉ số giá sản xuất tháng 11 sẽ được công bố, trong đó dữ liệu về doanh số bán lẻ sẽ cung cấp cái nhìn sâu sắc về nhu cầu chi tiêu của người tiêu dùng. Một loạt các số liệu khả quan có thể củng cố dự báo tăng trưởng 2,7% hiện tại của mô hình GDPNow của Cục Dự trữ Liên bang Atlanta.

Trong khi đó, sau một thời gian tương đối yên tĩnh, dự kiến các cuộc thảo luận tại Fed sẽ trở nên sôi nổi hơn. Cuộc họp tiếp theo của Fed chỉ còn 20 ngày nữa, điều đó có nghĩa là các thành viên Fed phải trình bày quan điểm của mình trước thời gian cấm phát ngôn thông thường. Tâm điểm chú ý sẽ tập trung vào các thành viên có quan điểm bỏ phiếu cứng rắn hơn, như Hammack của Cleveland và Logan của Dallas. Điều thú vị là, phe ôn hòa rõ ràng đang chiếm ưu thế trong năm nay về số phiếu bầu, làm tăng thêm kỳ vọng về một lập trường ôn hòa bền vững của Fed trong năm 2026.

Hầu hết các cặp tiền tệ đều phụ thuộc vào đồng Đô la.

Đây là một khởi đầu khó khăn cho năm mới đối với các đồng tiền thuộc nhóm ngoại vi. Kỳ vọng về lãi suất của ngân hàng trung ương lẽ ra phải là yếu tố hàng đầu, nhưng hiện tại, sức mạnh của đồng đô la đang chi phối các diễn biến. Ngoại trừ đồng đô la Úc đang tăng nhẹ so với đô la Mỹ, các đồng tiền còn lại đều đang suy yếu so với đô la, bất chấp việc các ngân hàng trung ương của họ đã hoàn thành chu kỳ nới lỏng chính sách tiền tệ.

Cụ thể, những diễn biến với Venezuela có thể trở thành một vấn đề nan giải đối với Canada. Một phần lớn sản lượng dầu của Canada là dầu nặng, cũng là sản phẩm chủ đạo của Venezuela, điều này càng làm suy yếu khả năng đàm phán của Thủ tướng Carney với Tổng thống Trump, người không mấy thiện cảm với Canada.

Tương tự, Úc cũng đang theo dõi sát sao các diễn biến tại Trung Quốc. Chính quyền Trung Quốc đang nỗ lực cải thiện tình hình thực tế bằng cách đẩy nhanh các kế hoạch đầu tư và tạo điều kiện thuận lợi hơn cho các ngân hàng xử lý nợ xấu, nhằm củng cố sức khỏe tài chính và lợi nhuận của họ. Đặc biệt, vào thứ Tư, dữ liệu cán cân thương mại tháng 12 của Trung Quốc sẽ được công bố, thu hút sự chú ý của các nhà đầu tư vào việc liệu xuất khẩu có duy trì được tốc độ tăng trưởng mạnh mẽ hàng năm gần đây và nhập khẩu có tiếp tục tăng trưởng hay không, qua đó chứng minh những nỗ lực của Trung Quốc trong việc thúc đẩy nhu cầu nội địa.

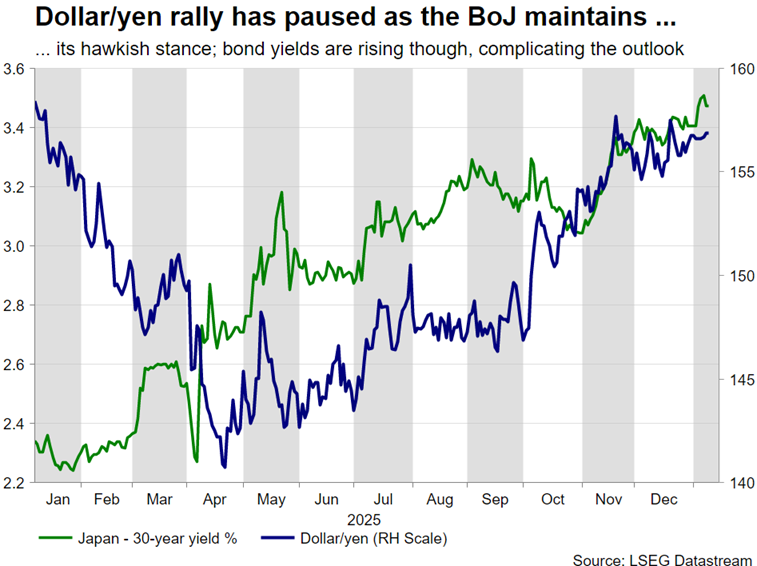

Cuối cùng, đồng yên đã chống lại sức mạnh của đồng đô la, nhờ vào chính sách tiền tệ thắt chặt của Ngân hàng Nhật Bản ( BoJ ). Các nhà đầu tư đang cố gắng đẩy nhanh đợt tăng lãi suất tiếp theo, hiện được dự báo vào tháng 9, nhưng các dữ liệu trái chiều đã làm rối loạn triển vọng. BoJ có lẽ sẽ phải chờ đến vòng đàm phán Shunto, điều đó có nghĩa là cuộc họp tháng 4 là cuộc họp quan trọng nhất cho động thái tiếp theo. Cho đến lúc đó, các quan chức chính phủ Nhật Bản có thể sẽ tiếp tục can thiệp bằng lời nói để giữ tỷ giá đô la/yên ở mức dưới 160 yên, trừ khi Cục Dự trữ Liên bang Mỹ (Fed) bất ngờ cắt giảm lãi suất trong quý 1.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Achilleas Georgolopoulos