Tuần tới – Chỉ số việc làm phi nông nghiệp (NFP) và chỉ số giá tiêu dùng (CPI) của Mỹ, Ngân hàng Anh (BoE), Ngân hàng Trung ương châu Âu (ECB) và Ngân hàng Nhật Bản (BoJ) sẽ có một tuần bận rộn.

Quyết định được mong đợi từ lâu của Cục Dự trữ Liên bang (Fed) vào tháng 12 đã kết thúc, để lại dư vị của sự chia rẽ sâu sắc giữa các thành viên và khiến các nhà đầu tư bán tháo đồng đô la Mỹ.

- Sau quyết định của Fed, các nhà giao dịch đô la đang tập trung theo dõi dữ liệu về việc làm phi nông nghiệp (NFP) và chỉ số giá tiêu dùng (CPI).

- Liệu Ngân hàng Anh (BoE) có thực hiện việc cắt giảm lãi suất theo hướng nới lỏng chính sách tiền tệ?

- Ngân hàng Trung ương châu Âu (ECB) dự kiến sẽ nhắc lại khẩu hiệu "vị thế tốt".

- Liệu việc Ngân hàng Nhật Bản tăng lãi suất có giúp đồng yên phục hồi phần nào những tổn thất khổng lồ đã gặp phải?

Chính sách của Fed ít cứng rắn hơn dự kiến gây bất lợi cho đồng đô la.

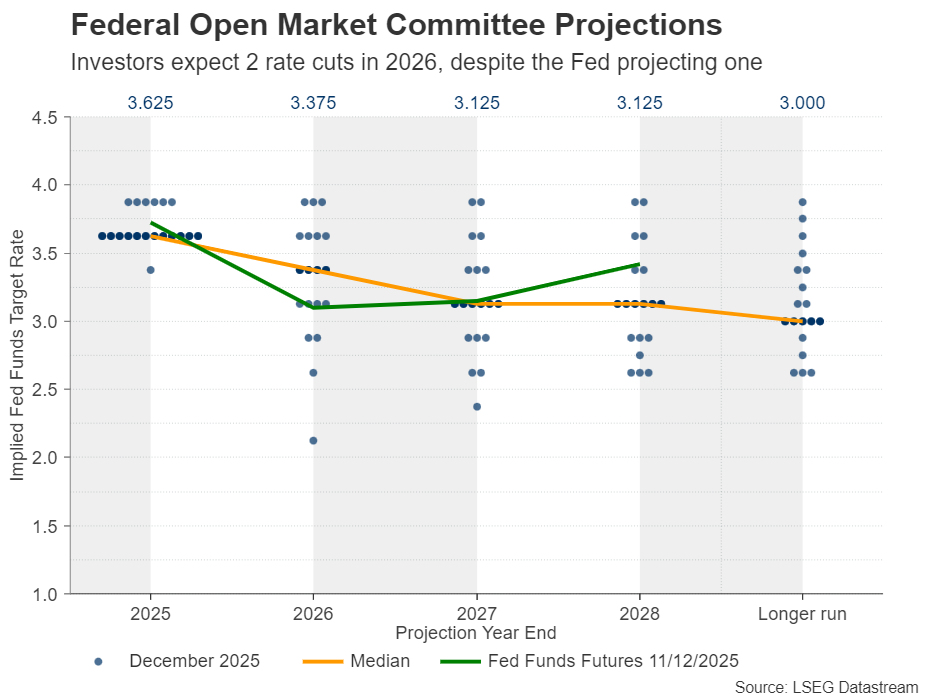

Quyết định được mong đợi từ lâu của Cục Dự trữ Liên bang (Fed) vào tháng 12 đã kết thúc, để lại dư vị của sự chia rẽ sâu sắc giữa các thành viên và khiến các nhà đầu tư bán tháo đồng đô la Mỹ. Ủy ban đã quyết định cắt giảm lãi suất 25 điểm cơ bản như dự đoán rộng rãi, nhưng biểu đồ dự báo lãi suất cập nhật chỉ ra một lần giảm duy nhất 0,25 điểm phần trăm cho năm tới.

Thoạt nhìn, điều này có thể được coi là một đợt cắt giảm lãi suất mang tính diều hâu, đặc biệt khi có hai thành viên bỏ phiếu giữ nguyên lãi suất và sáu quan chức khác đánh dấu chấm cho năm nay để thể hiện sự ưu tiên của họ đối với mức lãi suất không đổi.

Tuy nhiên, các điểm dự đoán cho năm 2026 được phân bố rộng rãi và đồng đều, với bốn thành viên ủng hộ việc không cắt giảm lãi suất vào năm 2026, bốn người ủng hộ một dự đoán và bốn người muốn cả hai. Vì vậy, điểm trung vị cho năm 2026 không đại diện cho ý kiến đa số; mà đúng hơn, đó là trung bình của ba mức độ ủng hộ ngang nhau đó.

Quan trọng hơn, Ủy ban đã thông báo sẽ bắt đầu mua tín phiếu kho bạc ngắn hạn như một phần trong hoạt động quản lý dự trữ, nhằm mục đích hỗ trợ thanh khoản thị trường và duy trì kiểm soát lãi suất.

Kết hợp với cuộc họp báo của Chủ tịch Fed Powell, người đã nhấn mạnh sự tăng trưởng việc làm chậm lại và sự không chắc chắn về thị trường lao động, có thể là lý do chính dẫn đến sự giảm giá của đồng đô la, trong khi các nhà đầu tư vẫn tin rằng Fed có thể cần phải cắt giảm lãi suất hai lần vào năm tới.

Lạm phát NFP và CPI sẽ tác động đến dự đoán lãi suất của Fed.

Tuần này , tâm điểm chú ý có thể sẽ đổ dồn vào báo cáo NFP tháng 11 bị trì hoãn do lệnh phong tỏa, dự kiến công bố vào thứ Ba, và số liệu CPI cùng tháng, dự kiến công bố vào thứ Năm. Báo cáo của ADP tháng 11 cho thấy khu vực tư nhân mất 32.000 việc làm, thấp hơn so với dự báo của các nhà phân tích là tăng 5.000 việc làm, điều này làm tăng rủi ro cho báo cáo NFP theo hướng tiêu cực.

Ngay cả khi dữ liệu CPI phản ánh sự trì trệ hơn nữa trong lạm phát, Cục Dự trữ Liên bang (Fed) dường như đang ưu tiên thị trường lao động vào lúc này, với việc ông Powell lưu ý hôm thứ Tư rằng việc lạm phát hiện tại vượt quá mục tiêu 2% chủ yếu là do thuế quan và có khả năng đây chỉ là "sự tăng giá một lần". Do đó, các con số lạm phát khó có thể đảo ngược hoàn toàn sự suy yếu của đồng đô la do báo cáo việc làm phi nông nghiệp (NFP) hôm thứ Ba gây ra.

Chỉ số PMI toàn cầu sơ bộ của S&P cho tháng 12 và số liệu doanh số bán lẻ cho tháng 11 cũng sẽ được công bố lần lượt vào thứ Ba và thứ Tư.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Ngân hàng Anh (BoE) dự kiến hạ lãi suất – Liệu điều này có báo hiệu thêm những đợt cắt giảm lãi suất nữa vào năm 2026?

Bên cạnh những diễn biến sau cuộc họp của Cục Dự trữ Liên bang Mỹ (Fed) và các dữ liệu quan trọng về việc làm phi nông nghiệp (NFP) và chỉ số giá tiêu dùng (CPI) của Mỹ, các nhà đầu tư cũng sẽ phải xem xét thêm ba quyết định từ các ngân hàng trung ương khác trong tuần này: Ngân hàng Anh (BoE ) và Ngân hàng Trung ương châu Âu (ECB) vào thứ Năm, và Ngân hàng Nhật Bản (BoJ) vào thứ Sáu.

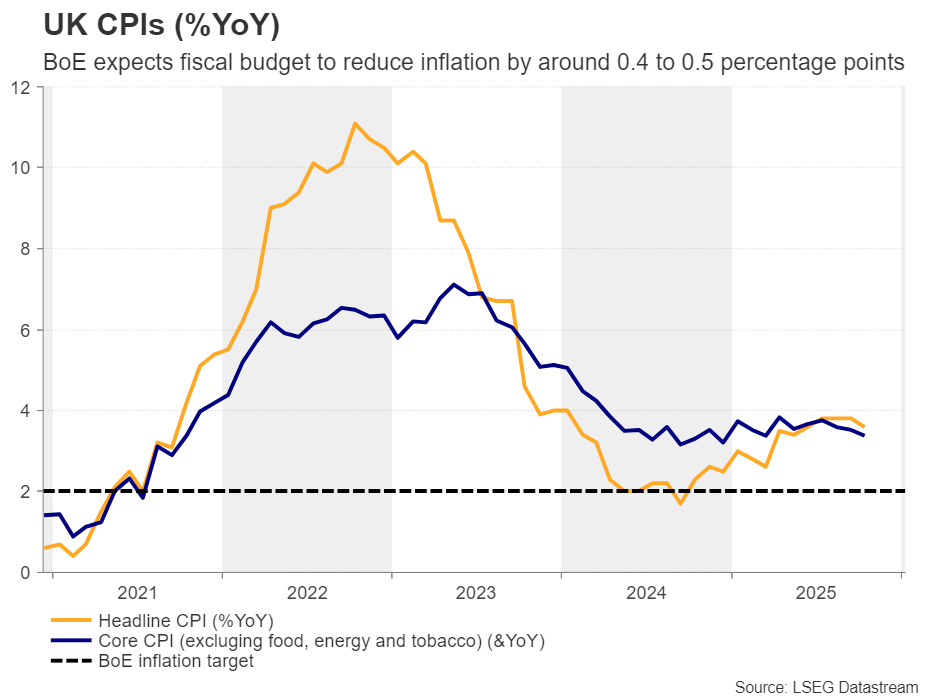

Để khởi đầu cuộc thảo luận với Ngân hàng Trung ương Anh (BoE), các nhà hoạch định chính sách của Anh đã giữ nguyên lãi suất trong tháng 11 nhưng với tỷ lệ phiếu 5-4, trong đó 4 người phản đối ủng hộ việc cắt giảm lãi suất và Thống đốc Bailey là người duy nhất trong số 5 người ủng hộ quyết định giữ nguyên lãi suất, lưu ý rằng rủi ro lạm phát tổng thể đã giảm xuống. Điều này có lẽ được hiểu là tín hiệu từ ông Bailey rằng ông sẽ tham gia cùng những người muốn cắt giảm lãi suất trong quyết định vào thứ Năm.

Kể từ cuộc họp trước, dữ liệu cho thấy tỷ lệ thất nghiệp trong tháng 9 đã tăng lên 5,0% từ mức 4,8%, tăng trưởng kinh tế chậm lại ở mức 0,1% trong quý 3 từ mức 0,3%, và cả chỉ số CPI tổng thể lẫn CPI lõi đều giảm nhẹ, mặc dù cả hai đều ở mức trên 3%.

Với tất cả những điều đó, các nhà đầu tư hiện đang đánh giá xác suất cắt giảm lãi suất vào tuần tới là 90%, trong khi việc giảm thêm 0,25 điểm phần trăm nữa vào tháng 12 năm 2026 gần như đã được phản ánh đầy đủ vào giá cả. Cũng cần lưu ý rằng Ngân hàng Anh dự báo kế hoạch ngân sách mới nhất do Bộ trưởng Tài chính Reeves công bố sẽ làm giảm tỷ lệ lạm phát hàng năm khoảng 0,4 đến 0,5 điểm phần trăm từ khoảng quý 2 đến cuối năm 2026.

Do đó, việc cắt giảm lãi suất đi kèm với thông điệp ôn hòa có thể khiến các nhà đầu tư đẩy nhanh thời điểm cắt giảm lãi suất tiếp theo và có thể thêm một vài điểm cơ bản nữa vào các dự đoán của họ cho năm tới. Kết quả như vậy có thể gây áp lực lên đồng bảng Anh .

Trước khi quyết định được đưa ra, hàng loạt dữ liệu kinh tế của Anh sẽ được công bố. Báo cáo việc làm tháng 10 và chỉ số PMI sơ bộ tháng 12 sẽ được công bố vào thứ Ba, tiếp theo là chỉ số giá tiêu dùng (CPI) và doanh số bán lẻ vào thứ Tư và thứ Sáu. Việc lạm phát giảm liên tiếp có thể củng cố quan điểm về việc giữ nguyên chính sách tiền tệ nới lỏng vào ngày hôm sau và có thể gây ra sự giảm giá của đồng bảng Anh, ngay cả trước khi Ngân hàng Anh (BoE) công bố quyết định.

TIN TỨC NHẬN ĐỊNH NỔI BẬT TUẦN TỚI

- Dự báo vàng hàng tuần: XAU/USD sẵn sàng thách thức mức cao kỷ lục.

- Dự báo EUR/USD hàng tuần: Dữ liệu việc làm và lạm phát của Mỹ sẽ định hình tâm lý thị trường.

- Dự báo GBP/USD hàng tuần: Khả năng điều chỉnh giá trước cuộc họp của Ngân hàng Anh (BoE) đang được quan tâm.

- Dự báo Bitcoin hàng tuần: Fed đưa ra thông tin nhưng không gây ấn tượng với các nhà giao dịch BTC.

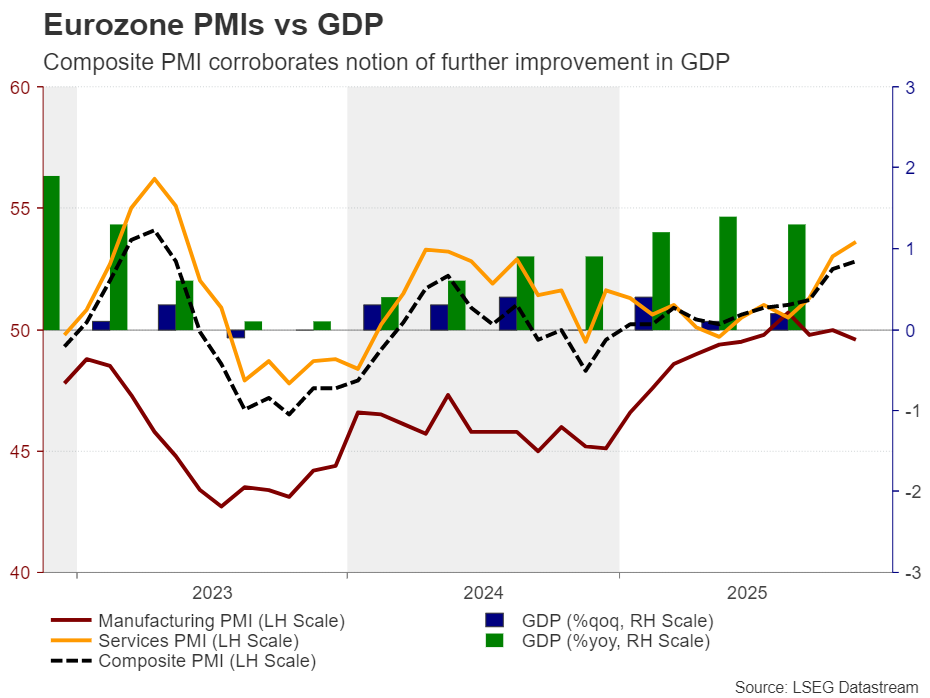

Ngân hàng Trung ương châu Âu (ECB) sẽ tiếp tục đứng ngoài cuộc, nhiều khả năng dự báo GDP sẽ được điều chỉnh tăng.

Khoảng một giờ sau thông báo của Ngân hàng Anh (BoE), đến lượt Ngân hàng Trung ương châu Âu (ECB) công bố quyết định chính sách tiền tệ của mình. Tại cuộc họp trước đó, các nhà hoạch định chính sách của ECB đã giữ nguyên lãi suất, nhắc lại quan điểm rằng chính sách đang ở "vị trí tốt" khi nền kinh tế đang cho thấy những dấu hiệu phục hồi và lạm phát gần đạt mục tiêu.

Tuần này, vào thứ Tư, Chủ tịch ECB Lagarde cho biết khả năng phục hồi của nền kinh tế khu vực đồng euro trước căng thẳng thương mại và tốc độ tăng trưởng gần đạt tiềm năng có thể thúc đẩy Ngân hàng tiến hành điều chỉnh tăng dự báo GDP tại cuộc họp tuần tới. Tiến thêm một bước nữa, thành viên Hội đồng ECB Isabel Schnabel nói với Bloomberg News hôm thứ Hai rằng động thái tiếp theo của Ngân hàng có thể là tăng lãi suất, mặc dù điều đó sẽ không xảy ra trong tương lai gần.

Với tất cả những điều đó, các nhà đầu tư kỳ vọng ECB sẽ giữ nguyên chính sách hiện tại vào tuần tới, và họ đang tính đến khả năng tăng lãi suất vào cuối năm sau ở mức 36%. Do đó, việc nhắc lại thông điệp lạc quan có thể giúp tỷ giá Euro/Dollar tăng cao hơn, đặc biệt nếu chỉ số PMI toàn cầu của S&P công bố hôm thứ Ba xác nhận quan điểm rằng nền kinh tế khu vực đồng Euro đang hoạt động tốt.

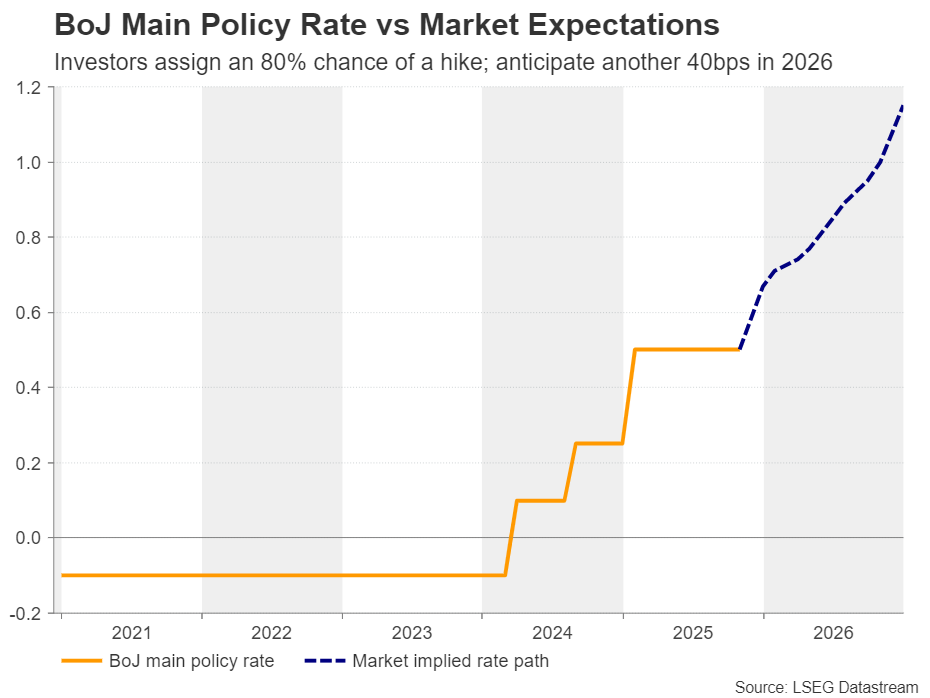

Ngân hàng Trung ương Nhật Bản (BoJ) chuẩn bị tăng lãi suất; định hướng chính sách tiền tệ trong tương lai sẽ được xem xét kỹ lưỡng.

Cuối cùng nhưng không kém phần quan trọng, Ngân hàng Nhật Bản (BoJ) hiện được cho là sẽ tăng lãi suất với xác suất 75%. Đối với năm tới, các nhà đầu tư dự đoán sẽ có thêm 40 điểm cơ bản nữa được tăng lãi suất, tương đương với mức giảm 0,25 điểm phần trăm và xác suất giảm lần thứ ba là 60%.

Sau khi bà Sanae Takaichi, người có quan điểm chính sách tiền tệ ôn hòa, được bầu làm Thủ tướng mới của Nhật Bản, các nhà đầu tư đã giảm bớt kỳ vọng về khả năng tăng lãi suất vào tháng 12, nhưng những phát biểu gần đây của Thống đốc Ueda , cũng như các báo cáo của Bloomberg và Reuters, đã làm sống lại những đồn đoán về hành động này. Tuy nhiên, đồng yên đã không tận dụng được mạnh mẽ những kỳ vọng ngày càng tăng về chính sách tiền tệ cứng rắn.

Do đó, nếu Ngân hàng Trung ương Nhật Bản (BoJ) tăng lãi suất như dự đoán, sự chú ý sẽ nhanh chóng chuyển sang những tín hiệu và dấu hiệu về kế hoạch hành động của ngân hàng trong năm 2026. Nếu các nhà hoạch định chính sách không đáp ứng được xu hướng thắt chặt chính sách tiền tệ mới nhất của thị trường, đồng yên có khả năng sẽ tiếp tục xu hướng giảm hiện tại. Tuy nhiên, khi tỷ giá đô la/yên tiến gần hơn đến vùng tâm lý 160,00, Bộ trưởng Tài chính Katayama có thể sẽ lên tiếng bày tỏ lo ngại về sự trượt giá của đồng yên và có thể đề cập đến khả năng can thiệp. Tất cả điều này có nghĩa là rủi ro tăng giá đối với đồng yên khó có thể biến mất, ngay cả khi BoJ làm thị trường thất vọng vào thứ Sáu.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Charalampos Pissouros