Tuần tới – CPI của Hoa Kỳ sẽ chuyển sự tập trung của thị trường trở lại dữ liệu sau cú sốc Trump

Sự trở lại Nhà Trắng mang tính lịch sử của Donald Trump đã được thị trường đón nhận bằng phản ứng phấn khích. Phố Wall và Bitcoin tăng lên mức cao kỷ lục, trong khi đồng đô la Mỹ tăng vọt lên mức cao nhất trong 4 tháng.

- Sau khi Trump trở lại, thị trường sẽ trở lại bình thường với CPI của Hoa Kỳ.

- Dữ liệu GDP từ Anh và Nhật Bản cũng quan trọng.

- Nhưng sự biến động có thể sẽ tiếp diễn khi thị trường đánh giá tác động của Trump.

CPI của Hoa Kỳ được chú ý khi kỳ vọng cắt giảm lãi suất giảm dần sau chiến thắng của Trump

Sự trở lại Nhà Trắng mang tính lịch sử của Donald Trump đã được thị trường đón nhận bằng phản ứng phấn khích. Phố Wall và Bitcoin tăng lên mức cao kỷ lục, trong khi đồng đô la Mỹ tăng vọt lên mức cao nhất trong 4 tháng. Tuy nhiên, có lẽ động thái quan trọng nhất là sự gia tăng lợi suất trái phiếu kho bạc.

Lợi suất đã tăng kể từ cuối tháng 9 khi các nhà đầu tư giảm bớt cược của họ về số lần Cục Dự trữ Liên bang sẽ cắt giảm lãi suất trong 2-3 năm tới. Nhưng chiến thắng của Trump đã giáng một đòn mạnh nữa vào hy vọng về lãi suất thấp.

Nếu Trump thực hiện lời hứa trong chiến dịch tranh cử của mình về việc giảm thuế và tăng thuế quan, tác động dự kiến đối với nền kinh tế là điều này sẽ đẩy giá lên bằng cách thúc đẩy nhu cầu trong nước và tăng chi phí nhập khẩu. Fed sẽ không có nhiều lựa chọn ngoài việc duy trì chính sách tiền tệ hạn chế lâu hơn dự kiến hiện tại.

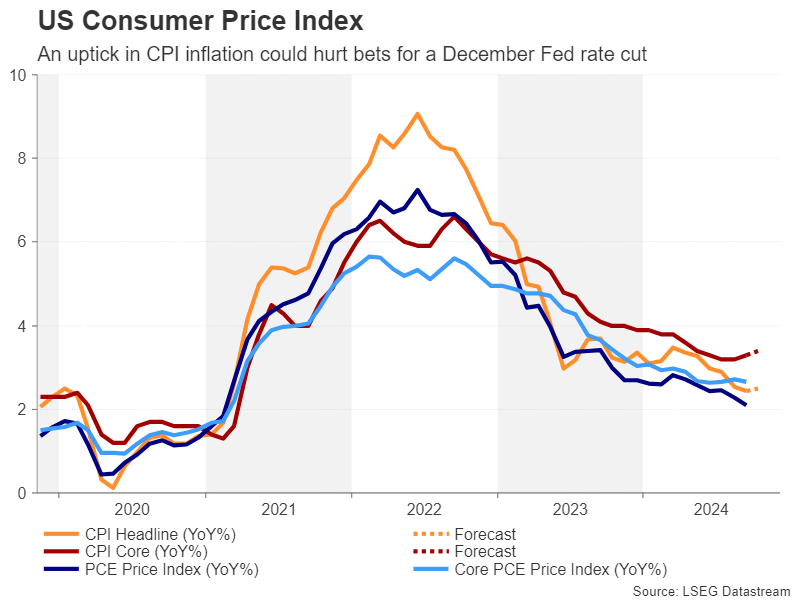

Báo cáo CPI tháng 10 dự kiến công bố vào thứ Tư sẽ là bài kiểm tra đầu tiên sau bầu cử đối với các cược cắt giảm lãi suất sau khi định giá lại từ 'thương vụ Trump'. Vào tháng 9, tỷ lệ CPI tiêu đề đã giảm xuống còn 2,4% so với cùng kỳ năm trước. Tuy nhiên, dự kiến sẽ tăng lên 2,5 so với cùng kỳ năm trước vào tháng 10. Tỷ lệ theo tháng được dự kiến là 0,2%, không đổi so với tháng trước. CPI cốt lõi cũng được dự báo sẽ tăng nhẹ, tăng từ 3,3% lên 3,4% so với cùng kỳ năm trước vào tháng 10.

Vào thứ năm, giá sản xuất trong cùng tháng cũng sẽ được theo dõi, trong khi vào thứ sáu, sự chú ý sẽ chuyển sang báo cáo doanh số bán lẻ . Các bản phát hành khác sẽ bao gồm chỉ số sản xuất Empire State và sản xuất công nghiệp, cả hai đều sẽ có vào thứ sáu.

Nếu số liệu CPI thấp hơn kỳ vọng, lợi suất và đồng đô la sẽ có nguy cơ điều chỉnh giảm sau mức tăng mạnh gần đây. Tuy nhiên, nếu dữ liệu tiếp tục gây bất ngờ theo hướng tích cực, đà tăng giá của đồng bạc xanh có thể còn tiếp tục. Tuy nhiên, điều này có thể gây ra vấn đề cho Phố Wall, vì sớm hay muộn, lợi suất cao hơn sẽ bắt đầu ảnh hưởng đến các nhà giao dịch Phố Wall.

TIN TUẦN TỚI ĐÁNG CHÚ Ý:

- Dự báo tuần tới: Sự chú ý của nhà đầu tư vẫn đổ dồn vào Trump và CPI của Mỹ

- Dự báo Vàng hàng tuần: XAU/USD giảm mạnh khi lợi suất trái phiếu Mỹ tăng vọt sau chiến thắng của Trump

- Dự báo hàng tuần về Bitcoin: Có khả năng tăng giá hơn nữa sau khi đạt mức cao kỷ lục mới

Dữ liệu của Anh có thể ngăn chặn sự trượt giá của đồng Bảng Anh không?

Lợi suất trái phiếu Mỹ không phải là loại trái phiếu duy nhất tăng vọt gần đây. Lợi suất trái phiếu chính phủ Anh kỳ hạn 10 năm đã tăng hơn 20 điểm cơ bản kể từ khi chính phủ Lao động mới của nước này trình bày ngân sách thuế và chi tiêu vào ngày 30 tháng 10. Mặc dù thuế tăng lên tới 40 tỷ bảng Anh, nhưng ngân sách này được coi là làm tăng yêu cầu vay của chính phủ, vì chi tiêu có vẻ sẽ tăng nhanh hơn mức thuế thu nhập. Hơn nữa, phần lớn mức tăng chi tiêu sẽ được trả trước trong hai năm đầu tiên của nhiệm kỳ quốc hội, có khả năng thúc đẩy tăng trưởng GDP trong năm tài chính hiện tại và năm tiếp theo.

Ngân hàng Anh đã đưa tác động của Ngân sách vào các dự báo kinh tế của mình và đã báo hiệu rằng họ sẽ phải thận trọng về tốc độ nới lỏng. Tăng trưởng tiền lương vẫn là mối quan tâm mặc dù đã giảm đáng kể trong năm nay. Các số liệu mới nhất về thu nhập trung bình hàng tuần sẽ được công bố vào thứ Ba, cũng như sự thay đổi việc làm trong ba tháng tính đến tháng 9.

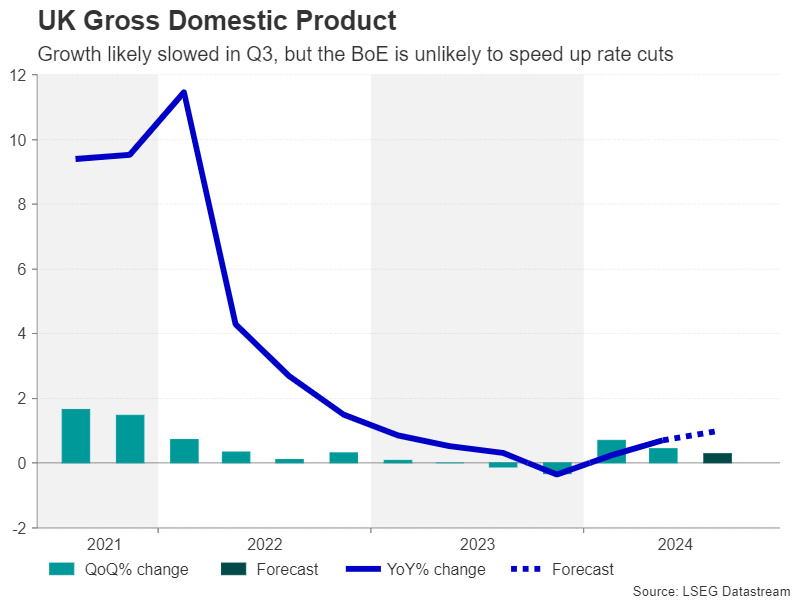

Số liệu thống kê GDP sẽ được công bố vào thứ Sáu với ước tính đầu tiên cho quý thứ ba. Nền kinh tế Anh được dự báo sẽ tăng trưởng 0,2% theo quý trong quý này, chậm lại so với tốc độ 0,5% của quý trước.

Tăng trưởng nhanh hơn dự kiến trong quý 3 sẽ dập tắt hy vọng BoE sẽ đẩy nhanh việc cắt giảm lãi suất trong những tháng tới và điều này có thể giúp đồng bảng Anh phục hồi một số khoản lỗ gần đây so với đồng bạc xanh.

Tuy nhiên, dữ liệu đáng thất vọng có thể khiến đồng bảng Anh thêm khó khăn, có khả năng giảm xuống dưới 1,29 đô la.

Đồng Euro có thể đứng ngoài cuộc

Đồng euro cũng chịu áp lực gần đây trong bối cảnh triển vọng của Khu vực đồng tiền chung châu Âu ảm đạm hơn so với các nền kinh tế lớn khác. Tuy nhiên, tăng trưởng quý 3 bất ngờ tăng và mức đọc sơ bộ là 0,4% theo quý/quý có khả năng sẽ được xác nhận trong ước tính thứ hai vào thứ năm. Các con số tăng trưởng việc làm theo quý cũng nằm trong chương trình nghị sự vào thứ năm, cũng như sản lượng công nghiệp tháng 9.

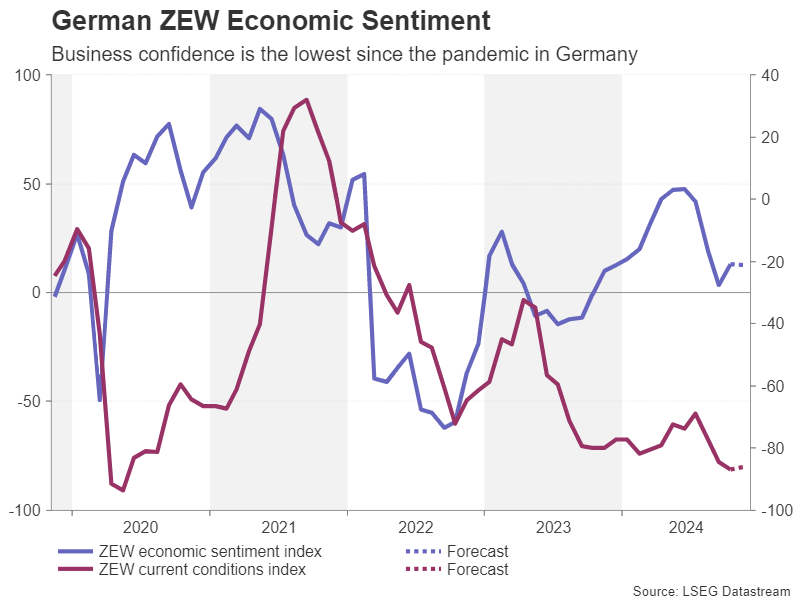

Trước những bản phát hành đó, cuộc khảo sát tâm lý kinh tế ZEW của Đức có thể thu hút một số sự chú ý vào thứ Ba. Tuy nhiên, các nhà đầu tư có thể quan tâm nhiều hơn đến những diễn biến chính trị ở Đức sau sự sụp đổ của chính phủ liên minh. Cuộc bầu cử bất ngờ đang đến gần, có thể diễn ra sớm nhất là vào tháng 1. Một sự thay đổi trong chính phủ ở Berlin có thể mở đường cho một cuộc cải cách quy tắc phanh nợ của quốc gia này, quy định giới hạn khoản vay mới ở mức 0,35% GDP.

Tuy nhiên, bất kỳ phản ứng nào đối với đồng euro có thể sẽ ở mức khiêm tốn vào lúc này và đồng tiền chung này có thể sẽ có thời gian bình lặng hơn sau sự biến động của tuần qua.

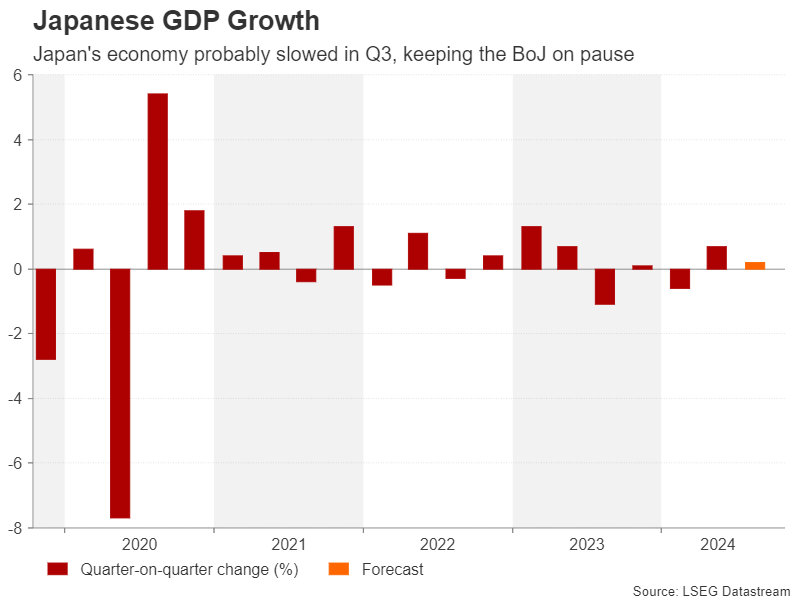

Liệu GDP của Nhật Bản có thể phục hồi đồng yên không?

Đồng yên giảm sâu hơn kể từ giữa tháng 9 sau cuộc bầu cử Hoa Kỳ khi đồng đô la tăng lên mức cao nhất trong ba tháng là 154,71 yên. Nhưng lý do chính khiến đồng yên đảo chiều giảm là sự không chắc chắn về thời điểm Ngân hàng Nhật Bản tăng lãi suất tiếp theo.

Các nhà đầu tư hiện đang đặt ra xác suất khoảng 40% cho mức tăng lãi suất 25 điểm cơ bản vào tháng 12. Nhưng BoJ có thể quyết định chờ đến sau cuộc đàm phán tiền lương mùa xuân thường niên vào năm sau trước khi đưa ra quyết định.

Để kỳ vọng về việc cắt giảm lãi suất sớm hơn được củng cố, cần phải có sự cải thiện đáng kể trong cả dữ liệu tăng trưởng và lạm phát. Do đó, số liệu GDP tốt hơn dự báo cho quý 3 vào thứ sáu có thể giúp đồng yên tăng nhẹ.

Chờ đợi sự kích thích của Trung Quốc phát huy tác dụng

Ở nơi khác, đồng đô la Úc sẽ theo dõi các chỉ số tăng trưởng tiền lương trong nước và việc làm vào thứ Tư và thứ Năm. Trong khi đó, cuộc khảo sát hàng quý của RBZN về kỳ vọng lạm phát vào thứ Hai có thể rất quan trọng đối với đồng đô la New Zealand, vì sự sụt giảm tiếp theo có thể củng cố các cược về việc cắt giảm lãi suất 75 điểm cơ bản vào tháng 11.

Người Úc và người New Zealand cũng sẽ theo dõi dữ liệu mới nhất từ Trung Quốc. Số liệu CPI và PPI cho tháng 10 sẽ được công bố vào thứ Bảy và số liệu hàng tháng về sản lượng công nghiệp và doanh số bán lẻ sẽ được công bố vào thứ Sáu. Mặc dù chính quyền Trung Quốc đã tăng cường các chính sách kích thích của họ trong năm qua, nhưng vẫn chưa có sự tăng tốc đáng kể nào về tăng trưởng. Tuy nhiên, bất kỳ sự gia tăng nào về hoạt động trong tháng 10, đặc biệt là doanh số bán lẻ, có thể làm dấy lên hy vọng về sự phục hồi kinh tế nhanh chóng, thúc đẩy các loại tiền tệ của các quốc gia đối diện và các tài sản rủi ro nói chung.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Raffi Boyadjian