Tuần tới – ECB hướng tới một đợt cắt giảm khác, CPI nằm trong chương trình nghị sự ở nơi khác

Tiếp theo RBNZ, nơi đã cắt giảm lãi suất 50 điểm cơ bản vào thứ Tư tuần này, ngọn đuốc của ngân hàng trung ương sẽ được chuyển giao vào tuần tới cho ECB.

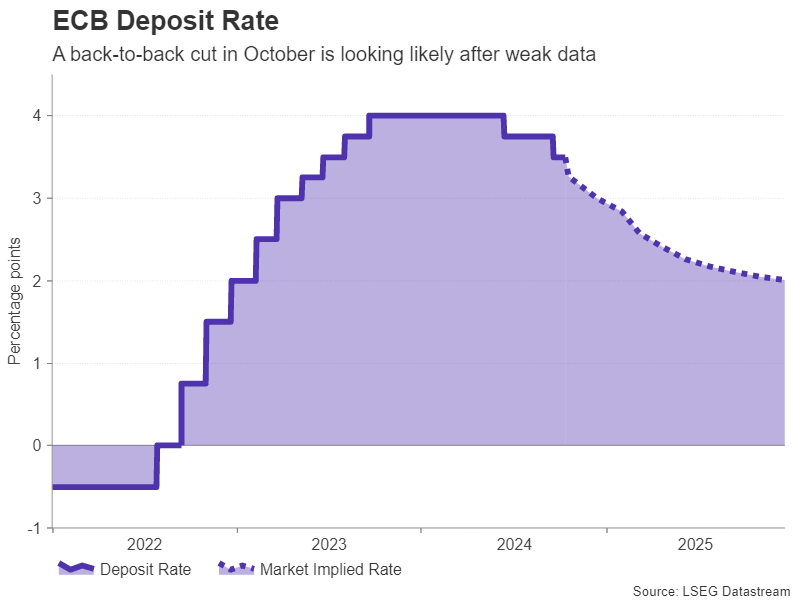

- ECB dự kiến sẽ thực hiện đợt cắt giảm lãi suất liên tiếp đầu tiên vào thứ năm.

- Dữ liệu CPI sắp có ở Canada, Trung Quốc, Nhật Bản, New Zealand và Vương quốc Anh.

- GDP của Trung Quốc và doanh số bán lẻ của Hoa Kỳ cũng nằm trong tầm ngắm của các nhà đầu tư.

Liệu việc cắt giảm lãi suất của ECB có phải là quyết định đã xong?

Tiếp theo RBNZ, nơi đã cắt giảm lãi suất 50 điểm cơ bản vào thứ Tư tuần này, ngọn đuốc của ngân hàng trung ương sẽ được chuyển giao vào tuần tới cho ECB. Mặc dù lần trước, Chủ tịch Lagarde và các đồng nghiệp của bà không ủng hộ việc cắt giảm lãi suất vào tháng 10, nhưng lập trường của họ đã bắt đầu thay đổi sau các chỉ số PMI đáng thất vọng và lạm phát tiêu đề giảm xuống dưới 2%, thúc đẩy những người tham gia thị trường tăng cược vào một hành động như vậy.

Hiện tại, các nhà đầu tư gần như định giá đầy đủ mức giảm một phần tư điểm tại cuộc họp vào thứ năm, trong khi mong đợi một lần nữa vào tháng 12. Do đó, việc giảm một phần tư điểm tự nó không có khả năng làm rung chuyển đồng euro, và nếu thực sự được thực hiện, sự chú ý sẽ nhanh chóng chuyển sang cuộc họp báo của Chủ tịch Lagarde.

Đây là một trong những cuộc họp không đi kèm với các dự báo kinh tế vĩ mô được cập nhật nhưng Lagarde chắc chắn sẽ nhận được các câu hỏi về triển vọng kinh tế và lạm phát đã thay đổi như thế nào kể từ cuộc họp tháng 9. Gần đây, bà cho biết sự tự tin của họ về việc lạm phát trở lại mục tiêu sẽ được phản ánh tại cuộc họp sắp tới, củng cố kỳ vọng về việc nới lỏng hơn nữa vào cả tháng 10 và tháng 12.

Do đó, nếu cắt giảm lãi suất 25 điểm cơ bản được thực hiện và Lagarde vẫn mở cửa cho một lần cắt giảm khác vào tháng 12, đồng euro có khả năng sẽ kéo dài đà trượt dốc mới nhất của mình. Sau báo cáo việc làm mạnh mẽ của Hoa Kỳ vào tháng 9, tỷ giá euro/đô la đã giảm xuống dưới con số tròn 1,1000, hoàn thành hình thành đỉnh kép. Một quyết định ôn hòa của ECB có thể cho phép đà trượt dốc tiếp tục hướng tới mức thấp nhất của ngày 8 tháng 8 là 1,0880.

Tuy nhiên, nói như vậy, việc cắt giảm lãi suất tại cuộc họp này có thể không rõ ràng như giá thị trường cho thấy. Vài tuần trước, một báo cáo của Reuters lưu ý rằng phe bồ câu sẽ đấu tranh để cắt giảm lãi suất, nhưng họ có thể phải đối mặt với sự phản kháng từ phe diều hâu. Một số nguồn tin đã nói về một giải pháp thỏa hiệp trong đó lãi suất được giữ nguyên vào tháng 10 nhưng sẽ giảm vào tháng 12 nếu dữ liệu không cải thiện.

Thêm vào sự không chắc chắn là bình luận của Phó chủ tịch ECB de Guindos rằng còn quá sớm để tuyên bố chiến thắng về lạm phát. Các ước tính nhanh cho thấy lạm phát đã giảm xuống 1,8% vào tháng 9. Nếu được xác nhận trong các số liệu cuối cùng của thứ Năm, điều này vẫn phù hợp với dự báo của riêng ECB, trong khi sự phục hồi mới nhất của giá dầu do căng thẳng ở Trung Đông đặt ra những rủi ro tăng giá cho triển vọng.

Do đó, nếu các nhà hoạch định chính sách thực sự đồng ý chờ đến tháng 12, euro/đô la có khả năng phục hồi mạnh mẽ khi các nhà đầu tư bị bất ngờ. Mức lợi nhuận trên 1,1025 có thể bác bỏ sự đảo ngược giảm giá và cho phép nhiều người mua hơn tham gia trò chơi.

TIN TỨC ĐÁNG CHÚ Ý:

- Dự báo vàng hàng tuần: XAU/USD giữ trên vùng hỗ trợ chính sau động thái giảm giá vào đầu tuần

- Bình luận kinh tế và tài chính hàng tuần

- Dự báo giá Bitcoin hàng tuần: BTC có tiếp tục giảm không?

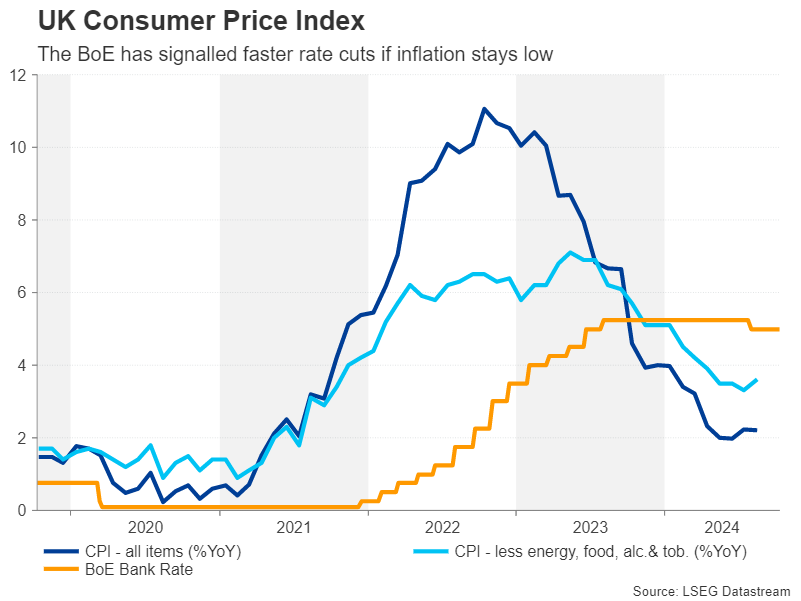

CPI của Anh được mong đợi khi đồng Bảng Anh gặp khó khăn

Đồng bảng Anh đã ổn định trong tuần qua, tạm dừng đợt bán tháo xuất phát từ phát biểu của Thống đốc BoE Bailey rằng họ có thể cần phải chủ động hơn trong việc cắt giảm lãi suất nếu dữ liệu tiếp tục cho thấy lạm phát đang tiến triển.

Với suy nghĩ đó, các nhà giao dịch đồng bảng Anh có thể sẽ chú ý nhiều hơn đến các bản phát hành của tuần tới, đặc biệt là số liệu CPI của thứ Tư, khi họ cố gắng tìm ra cách Ngân hàng Anh sẽ tiến hành từ đây trở đi. Theo UK Overnight Index Swaps (OIS), các nhà đầu tư đang chỉ định 75% khả năng cắt giảm 25 điểm cơ bản vào ngày 7 tháng 11, với khả năng cắt giảm thêm một lần nữa vào tháng 12 là khoảng 60%.

PMI tháng 9 cho thấy áp lực giá cả trên toàn khu vực tư nhân đã giảm xuống mức thấp nhất trong 42 tháng vào tháng 9, chỉ ra sự suy giảm của cả CPI chính và CPI cốt lõi, đặc biệt là CPI cốt lõi, khi sự thay đổi theo năm của giá dầu giảm sâu hơn nữa vào vùng âm. Lạm phát hạ nhiệt hơn nữa có thể thúc đẩy các nhà giao dịch tăng thêm cược cắt giảm lãi suất của BoE và do đó đẩy đồng bảng Anh xuống thấp hơn.

Báo cáo việc làm tháng 8 và doanh số bán lẻ tháng 9 cũng sẽ được công bố vào tuần tới, lần lượt vào thứ Ba và thứ Sáu. Các nhà đầu tư sẽ theo dõi để xem mức tăng trưởng tiền lương tiếp theo được điều chỉnh như thế nào trong giai đoạn này và liệu người tiêu dùng có tiếp tục chi tiêu trong tháng trước hay không.

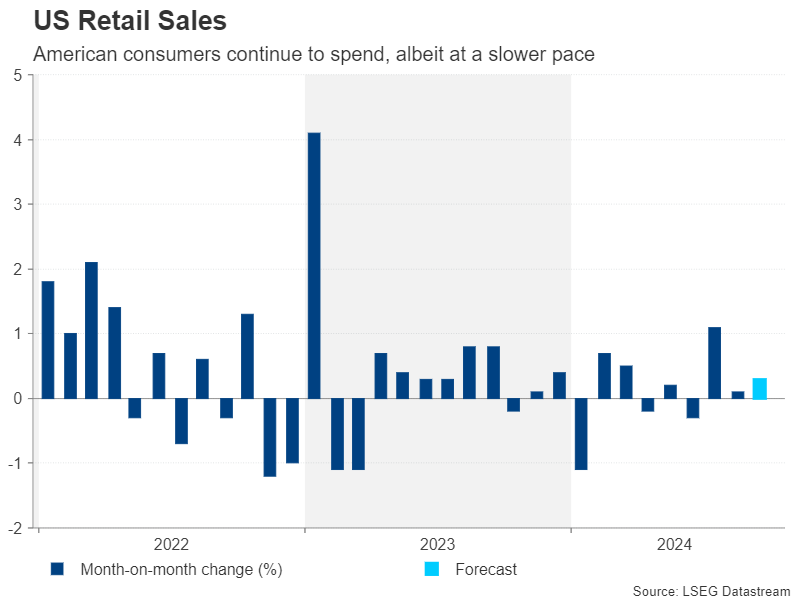

Tuần dữ liệu của Hoa Kỳ yên tĩnh hơn mở đường cho thu nhập

Bên kia Đại Tây Dương, cả Fedspeak và lịch trình dữ liệu sẽ lắng xuống, có khả năng khiến các nhà giao dịch đô la đứng ngoài cuộc. Doanh số bán lẻ tháng 9 dự kiến vào thứ năm sẽ là điểm nhấn chính. Nhưng các chỉ số sản xuất của New York Fed (thứ hai) và Philadelphia Fed (thứ năm) cũng sẽ rất quan trọng. Sắp tới vào thứ năm cũng là sản lượng công nghiệp trong tháng 9, trong khi vào thứ sáu, giấy phép xây dựng và khởi công nhà ở có thể thu hút một số sự chú ý.

Với các nhà đầu tư đang trở nên lo lắng về khả năng Fed nới lỏng chính sách với tốc độ chậm hơn một chút so với mức giá hiện tại, báo cáo doanh số bán lẻ mạnh hơn dự kiến có thể không được thị trường đón nhận quá tích cực vì nó sẽ làm giảm thêm các cược cắt giảm lãi suất. Các nhà phân tích dự báo mức tăng theo tháng là 0,3% vào tháng 9, sau mức tăng 0,1% của tháng trước.

Tuy nhiên, đối với Phố Wall, thu nhập của công ty có thể sẽ là trọng tâm lớn hơn khi mùa báo cáo quý 3 bắt đầu. Netflix sẽ là một trong những công ty công nghệ lớn đầu tiên báo cáo thu nhập vào thứ năm.

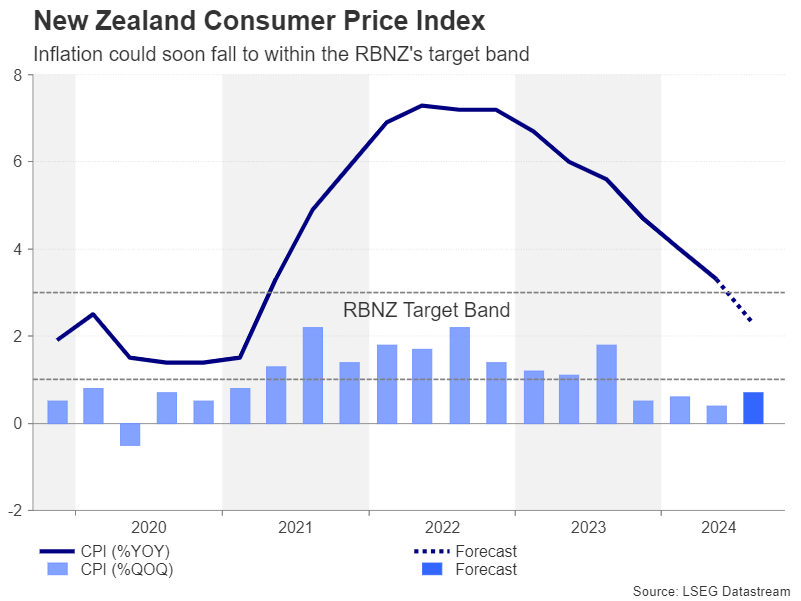

CPI của Canada và New Zealand có thể quyết định quy mô cắt giảm lãi suất tiếp theo

Phía bắc biên giới, số liệu lạm phát của Canada công bố vào thứ Ba sẽ rất quan trọng đối với quyết định chính sách của Ngân hàng Canada vào ngày 23 tháng 10. Các nhà đầu tư đã định giá khoảng một phần ba khả năng BoC sẽ cắt giảm lãi suất 50 điểm cơ bản, trong khi mức cắt giảm 25 điểm cơ bản đã được đưa vào đầy đủ. Do đó, bất kỳ bất ngờ nào trong số liệu CPI tháng 9 đều có thể ảnh hưởng đến các nhà hoạch định chính sách theo cả hai hướng.

Đồng đô la Canada đã giảm giá mạnh so với đồng đô la Mỹ trong tháng này nên các nhà giao dịch có thể phản ứng mạnh hơn với báo cáo khả quan hơn dự kiến do tình trạng bán quá mức.

New Zealand sẽ là một quốc gia khác nhận được thông tin cập nhật về lạm phát. Số liệu CPI cho quý thứ ba sẽ được công bố vào thứ Tư và có thể xác định quy mô cắt giảm tiếp theo của Ngân hàng Dự trữ New Zealand. Các nhà hoạch định chính sách đã giảm chi phí vay 50 điểm cơ bản tại cuộc họp tháng 10 của họ và một đợt cắt giảm tiếp theo như vậy được dự kiến vào tháng 11.

Tuy nhiên, với khoảng cách dài giữa cuộc họp tháng 11 và tháng 2 của RBNZ, các nhà đầu tư có thể bắt đầu định giá mức cắt giảm lớn hơn 75 điểm cơ bản nếu số liệu thống kê quý 3 cho thấy mức giảm lạm phát lớn hơn dự báo, có vẻ sẽ nằm trong phạm vi mục tiêu 1-3% của Ngân hàng.

Yên có thể bỏ qua CPI của Nhật Bản

Ở Nhật Bản, câu hỏi về lãi suất là về việc tăng lãi suất chứ không phải là giảm lãi suất. Nhưng dữ liệu CPI của Thứ Sáu khó có thể thay đổi bức tranh ngắn hạn về triển vọng giá cả và một số nhà giao dịch có thể thích theo dõi các đơn đặt hàng máy móc của Thứ Tư và số liệu thương mại của Thứ Năm để biết các dấu hiệu cho thấy nền kinh tế Nhật Bản đang duy trì đà tăng trưởng tích cực, điều này rất quan trọng nếu lạm phát muốn duy trì trên mục tiêu 2% của Ngân hàng Nhật Bản một cách bền vững.

Do đó, thật khó để thấy phản ứng đáng kể của đồng yên và động lực lớn hơn cho đồng tiền trú ẩn an toàn này có thể sẽ là tâm lý rủi ro rộng rãi hơn – đây là điều mà dữ liệu của Trung Quốc sẽ có tiếng nói lớn.

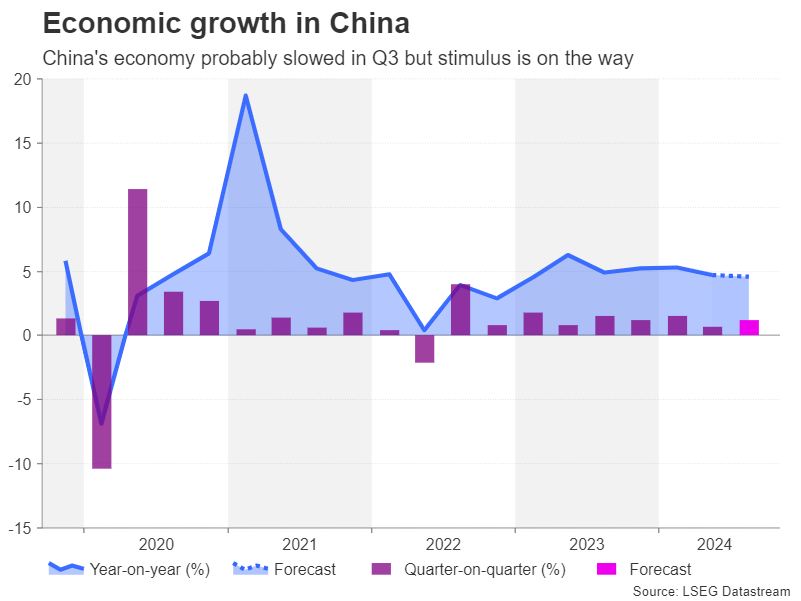

Liệu GDP của Trung Quốc có còn quan trọng sau loạt biện pháp kích thích kinh tế không?

Trung Quốc sẽ công bố số liệu GDP quý 3 vào thứ Sáu, trong đó dự kiến tăng trưởng sẽ chậm lại một chút từ 4,7% xuống 4,6% so với cùng kỳ năm trước. Sản lượng công nghiệp và doanh số bán lẻ tháng 9 cũng sẽ được công bố cùng ngày, trong khi trước đó, số liệu CPI và PPI sẽ được công bố vào Chủ Nhật, tiếp theo là các chỉ số thương mại vào thứ Hai.

Sau các biện pháp kích thích được Bắc Kinh công bố gần đây, một bản in GDP đáng thất vọng có thể không gây ra nhiều hoảng loạn trên thị trường. Hơn nữa, với một thông báo tiếp theo dự kiến vào thứ Bảy và thứ Hai, dữ liệu sắp tới có thể bị bỏ qua trừ khi sự suy thoái trong quý 3 tệ hơn nhiều so với lo ngại.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Raffi Boyadjian