Tuần tới: Fed, BoC, RBA và SNB đều được chú ý khi thị trường chuẩn bị cho tuần lãi suất

Chúng ta đang gần đến cuối tuần và hãy cùng xem lịch kinh tế tuần tới. Thứ Hai sẽ có số liệu cán cân thương mại của Trung Quốc trong tháng 11, GDP điều chỉnh của Nhật Bản trong quý 3

Chúng ta đang gần đến cuối tuần và hãy cùng xem lịch kinh tế tuần tới. Thứ Hai sẽ có số liệu cán cân thương mại của Trung Quốc trong tháng 11, GDP điều chỉnh của Nhật Bản trong quý 3, sản lượng công nghiệp của Đức trong tháng 10, tỷ lệ thất nghiệp của Cộng hòa Séc trong tháng 11 và chỉ số Sentix của Khu vực trong tháng 12. Thứ Ba sẽ có quyết định lãi suất của RBA và số liệu việc làm của JOLT Hoa Kỳ trong tháng 9. Thứ Tư sẽ có chỉ số PPI và CPI của Trung Quốc trong tháng 11, GDP của Thụy Điển trong tháng 10, lạm phát của Na Uy trong tháng 11, bài phát biểu của Thống đốc Ngân hàng Anh (BoE) Bailey và Chủ tịch ECB Lagarde. và những điểm nổi bật của tuần là quyết định về lãi suất của Ngân hàng Canada và Cục Dự trữ Liên bang. Vào thứ Năm, chúng ta sẽ có dữ liệu việc làm của Úc và tỷ lệ CPI của Thụy Điển trong tháng 11, quyết định về lãi suất của SNB và CBT. Vào thứ sáu, chúng ta sẽ có tỷ lệ HICP cuối cùng của Đức trong tháng 11, tỷ lệ GDP và tỷ lệ sản lượng sản xuất của Vương quốc Anh trong tháng 10, tỷ lệ thất nghiệp của Thụy Điển trong tháng 11, tỷ lệ HICP cuối cùng của Pháp trong tháng 11 và bài phát biểu của Chủ tịch Fed Philadelphia Paulson và Chủ tịch Fed Chicago Goolsbee.

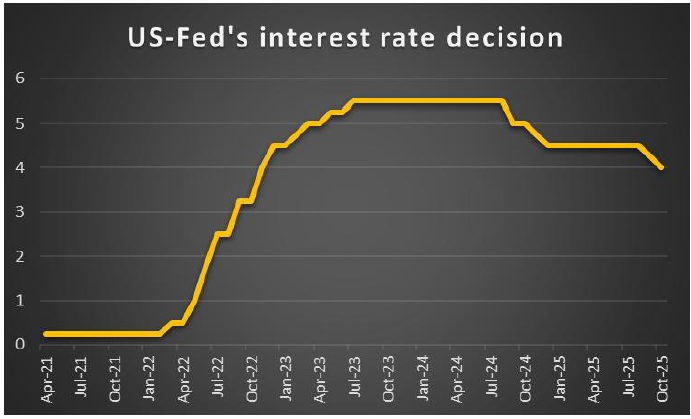

USD – Quyết định của Fed vào tuần tới

Nhận định của chúng tôi về đồng USD bắt đầu với chính sách tiền tệ, xét đến việc quyết định lãi suất cuối cùng của Fed trong năm nay dự kiến sẽ được đưa ra vào tuần tới. Hiện tại, phần lớn các bên tham gia thị trường dự đoán Fed sẽ cắt giảm lãi suất 25 điểm cơ bản, với FFF hiện đang ngụ ý xác suất 89,73% cho kịch bản này. Do đó, chúng tôi sẽ tập trung vào quyết định lãi suất sắp tới, nơi chúng tôi sẽ không ngạc nhiên nếu thấy điều mà chúng tôi gọi là "cắt giảm lãi suất theo hướng diều hâu", tức là ngân hàng có thể cắt giảm lãi suất 25 điểm cơ bản, nhưng trong tuyên bố kèm theo cho thấy sự sẵn sàng duy trì trong một thời gian dài. Do đó, mặc dù phản ứng ban đầu có thể gây áp lực lên đồng đô la do việc cắt giảm lãi suất được cho là sẽ xảy ra, nhưng làn sóng chấn động thứ cấp có thể mang tính diều hâu và do đó có thể hỗ trợ cho đồng đô la. Tuy nhiên, xét về mặt kinh tế vĩ mô, lãi suất PCE của Mỹ cho tháng 9 sẽ được công bố hôm nay và có thể bác bỏ giả thuyết của chúng tôi hoặc khuếch đại thêm kỳ vọng ôn hòa từ các bên tham gia thị trường đối với Fed trong tuần tới. Trong kịch bản đầu tiên của chúng tôi, áp lực lạm phát tăng tốc có thể dẫn đến việc Fed áp dụng lập trường diều hâu trong tuyên bố kèm theo, đây là giả thuyết hiện tại của chúng tôi và xét đến việc lãi suất PCE chính dự kiến sẽ tăng tốc từ 2,8% lên 2,9%, thì trường hợp đó có thể hỗ trợ đồng bạc xanh. Trong khi đó, nếu lạm phát có vẻ được kiểm soát hoặc thậm chí có dấu hiệu giảm bớt, điều đó có thể cho phép các nhà hoạch định chính sách đưa ra giọng điệu ôn hòa hơn, điều này có thể gây áp lực lên USD. Cuối cùng, về mặt chính trị, Tổng thống Donald Trump đã tuyên bố trong tuần này rằng ông sẽ công bố Chủ tịch Fed tiếp theo vào đầu năm sau. Hơn nữa, trong các bình luận của mình, Tổng thống đã trêu chọc các phóng viên rằng Chủ tịch Fed tiếp theo có thể có mặt trong phòng họp, "Tôi đoán là một chủ tịch Fed tiềm năng cũng ở đây. Tôi có được phép nói điều đó không? Tiềm năng. Ông ấy là một người được kính trọng, tôi có thể nói với bạn điều đó. Cảm ơn anh, Kevin". 'Kevin' ám chỉ Kevin Hasset, Giám đốc Hội đồng Kinh tế Quốc gia Hoa Kỳ, người được coi là ứng cử viên hàng đầu hiện tại cho vị trí Chủ tịch Fed. Do đó, bất kỳ dấu hiệu nào xuất hiện nhằm xác nhận hoặc thay đổi quan điểm của thị trường về việc ai có thể là Chủ tịch Fed tiếp theo cũng có thể ảnh hưởng đến đồng đô la.

Ý kiến của nhà phân tích (USD)

Xét đến dự báo lãi suất PCE sẽ tăng nhẹ trong tháng 9, chúng tôi sẽ không ngạc nhiên nếu Fed đưa ra động thái "diều hâu" vào tuần tới. Hơn nữa, ngay cả khi lãi suất PCE vẫn ổn định, chúng tôi vẫn giữ quan điểm rằng Fed có thể sẽ sử dụng ngôn ngữ "mạnh mẽ hơn" trong tuyên bố kèm theo để xoa dịu kỳ vọng của thị trường cho năm mới, phòng trường hợp cần điều chỉnh.

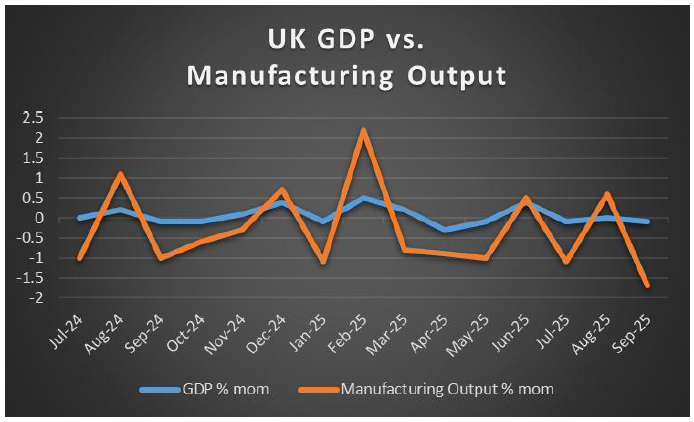

GBP – Tỷ giá GDP của Anh vào thứ Sáu tuần tới

Sự kiện chính trong tuần này có thể là việc công bố tỷ lệ HPI của quốc gia trong tháng 11 được công bố vào thứ Ba và vượt quá kỳ vọng của các nhà kinh tế khi đạt 1,8% so với 1,4% theo năm và 0,3% so với 0,0% theo tháng, trong khi một lưu ý tích cực khác là số liệu PMI tổng hợp của tháng 11 tốt hơn dự kiến ở mức 51,2 cho thấy sự mở rộng tổng thể có thể đã hỗ trợ cho đồng bảng Anh. Trong tuần tới, các nhà giao dịch đồng bảng Anh có thể quan tâm đến việc công bố tỷ lệ GDP của các quốc gia trong tháng 10, dự kiến sẽ được công bố trong phiên giao dịch châu Âu vào thứ Sáu. Các tỷ lệ trước đó có xu hướng thể hiện một chút lo ngại về nền kinh tế khi xem xét mức trung bình 3 tháng là 0,1%. Tuy nhiên, nếu tỷ lệ GPD cho thấy tăng trưởng kinh tế trong nền kinh tế Vương quốc Anh, đồng bảng Anh có thể tìm thấy sự hỗ trợ mới. Trong khi đó, nếu chúng cho thấy sự suy giảm và thậm chí là sự suy giảm trong tăng trưởng, điều đó có thể có tác động ngược lại đối với đồng bảng Anh. Từ góc độ chính sách tiền tệ, các nhà giao dịch cũng có thể quan tâm đến bài phát biểu của Thống đốc BoE Bailey vào thứ Tư, nơi những người tham gia có thể đang tìm kiếm manh mối về cách ngân hàng này sẽ tiếp cận cuộc họp chính sách tiền tệ tiếp theo. Do đó, nếu Thống đốc đưa ra "gợi ý", đồng bảng Anh có thể biến động theo bất kỳ hướng nào tùy thuộc vào diễn biến được đưa ra. Cuối cùng, chúng tôi muốn lưu ý đến bình luận của nhà hoạch định chính sách Greene của BoE trong tuần này rằng "Tôi cần thấy thị trường lao động xấu đi hơn nữa, và điều đó cần được thể hiện không chỉ trong dữ liệu thất nghiệp mà còn trong dữ liệu việc làm". Những bình luận này có xu hướng đưa ra một câu chuyện hạn chế hơn, điều này được dự đoán từ Greene, nhưng dù sao cũng có thể đã hỗ trợ đồng bảng Anh.

Ý kiến của nhà phân tích (GBP)

Chúng tôi hơi bất ngờ trước số liệu PMI dịch vụ và tổng hợp từ Anh vượt kỳ vọng. Sự chú ý của chúng tôi dành cho đồng bảng Anh sẽ chuyển sang số liệu GDP vào thứ Sáu tuần tới, điều này có thể ảnh hưởng đến đồng bảng Anh. Mặc dù ngay cả khi được đánh giá tích cực, chúng tôi vẫn phải nhấn mạnh rằng số liệu tiếp theo có thể bắt đầu phản ánh tác động kinh tế do ngân sách mùa thu của Chính phủ.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

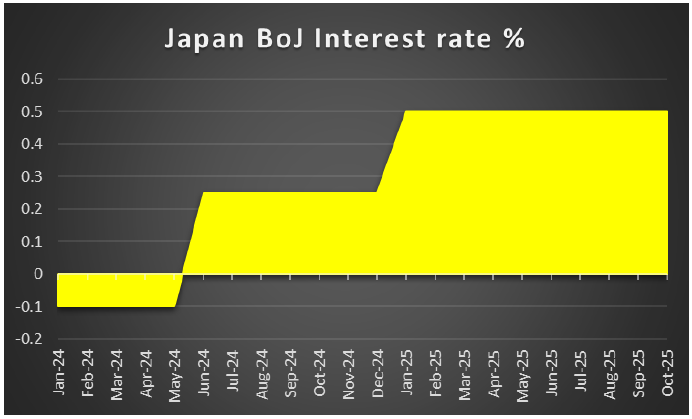

JPY – BOJ sẽ tăng lãi suất trong cuộc họp tiếp theo của ngân hàng?

Tiếp tục chủ đề chính sách tiền tệ chủ yếu của chúng tôi trong ấn bản tuần này của triển vọng tuần tới, chúng tôi cũng bắt đầu đoạn văn của mình về BOJ từ góc độ chính sách tiền tệ. Thống đốc BOJ Ueda đầu tuần này đã tuyên bố sau đây "sẽ xem xét những ưu và nhược điểm của việc tăng lãi suất chính sách và đưa ra quyết định phù hợp", và rằng "Chúng tôi không biết nó nằm ở đâu, nhưng lãi suất danh nghĩa cuối cùng sẽ tăng bao nhiêu và mức độ phù hợp sẽ phụ thuộc vào điều đó". Xem xét các bình luận diều hâu của Thống đốc, hiện chúng tôi chọn quan điểm rằng ngân hàng có thể tăng lãi suất trong cuộc họp cuối cùng của họ trong năm, một quan điểm dường như được chia sẻ bởi những người tham gia thị trường khác vì JPY OIS hiện ngụ ý xác suất 66,38% cho việc tăng lãi suất 25 điểm cơ bản trong cuộc họp của họ vào ngày 19 tháng 12. Hơn nữa, một nguồn tin của Reuters lưu ý rằng Chính phủ đã chuẩn bị để chấp nhận một đợt tăng lãi suất vào tháng 12, thể hiện sự khoan dung về mặt chính trị đối với việc tăng lãi suất. Ngược lại, khi ngày họp của ngân hàng đến gần hoặc thậm chí từ tuần tới, chúng tôi sẽ không ngạc nhiên khi thấy đồng Yên Nhật (JPY) tăng giá do kỳ vọng về việc ngân hàng sẽ tăng lãi suất. Hơn nữa, nếu tuyên bố đi kèm của ngân hàng trong hai tuần tới cũng mang tính chất diều hâu, tức là ngụ ý về việc tiếp tục tăng lãi suất trong tương lai, thì điều này có thể tiếp tục hỗ trợ cho đồng Yên Nhật. Cuối cùng, về góc nhìn vĩ mô, chúng tôi muốn lưu ý đến số liệu GDP điều chỉnh của Nhật Bản cho quý 3, dự kiến công bố vào thứ Hai, trong đó việc cải thiện so với mức -1,8% trước đó có thể hỗ trợ cho đồng Yên và ngược lại.

Ý kiến của nhà phân tích (JPY)

Hiện tại, chúng tôi tin rằng BOJ có thể sẽ tăng lãi suất trong cuộc họp diễn ra sau hai tuần nữa, dựa trên những bình luận của Thống đốc BOJ Ueda . Do đó, trong tuần tới, xét đến việc Fed dự kiến sẽ cắt giảm lãi suất trong khi BOJ dự kiến sẽ tăng lãi suất trong hai tuần tới, chúng tôi sẽ không ngạc nhiên khi thấy đồng JPY tăng giá so với đồng đô la.

EUR – Chỉ số Sentix cho đồng Euro vào tuần tới

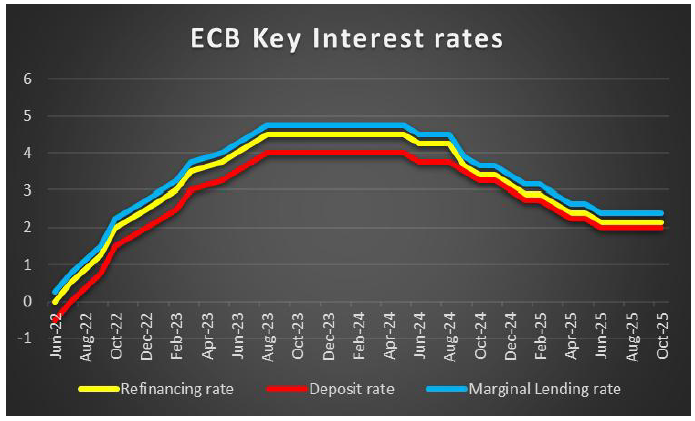

Khu vực đồng tiền chung châu Âu (Eurozone) đang khởi đầu cho một giai đoạn kinh tế vĩ mô mới. Hôm thứ Hai , chỉ số PMI sản xuất của Đức có xu hướng thấp hơn dự kiến ở mức 48,2, cho thấy sự suy giảm ngày càng lan rộng trong lĩnh vực sản xuất của nền kinh tế Đức, điều này có thể đã gây áp lực lên đồng EUR. Tuy nhiên, xét đến chỉ số CPI sơ bộ của Khu vực trong tháng 11 so với cùng kỳ năm trước, vốn tăng mạnh hơn dự kiến, đồng tiền chung có thể đã tăng giá. Tuy nhiên, nếu thành thật mà nói, việc tăng tốc từ 2,1% lên 2,2% theo quan điểm của chúng tôi là tương đối không đáng kể vì về cơ bản nó nằm trong mục tiêu lạm phát 2% của ngân hàng và do đó có thể không dẫn đến những thay đổi mạnh mẽ trong cách tiếp cận chính sách tiền tệ của ngân hàng. Chủ tịch ECB Lagarde dường như đồng tình với quan điểm này, xét đến những bình luận của bà hồi đầu tuần rằng "đánh giá của chúng tôi về triển vọng lạm phát hầu như không thay đổi", điều này có thể ngụ ý rằng ECB có thể sẽ tiếp tục duy trì "mô hình giữ nguyên" trong thời gian dài. Ngược lại, khả năng ECB tiếp tục cắt giảm lãi suất trong thời gian tới có thể đã hỗ trợ cho đồng EUR. Tuần tới, chỉ số Sentix của Khu vực đồng Euro cho tháng 12 dự kiến sẽ được công bố vào thứ Hai, ngày 8 tháng 12 và có thể ảnh hưởng đôi chút đến xu hướng của đồng EUR. Tuy nhiên, xét đến số lượng quyết định lãi suất đã được đưa ra, việc công bố chỉ số này có thể bị lu mờ.

Ý kiến của nhà phân tích (EUR)

Đồng EUR có thể tăng giá, xét đến lập trường hạn chế của ECB, vốn thường được Chủ tịch ECB Lagarde ủng hộ. Do đó, trong bối cảnh Fed có thể bắt đầu cắt giảm lãi suất, đồng EUR có thể tăng giá nhờ lập trường hạn chế hơn của ngân hàng này. Theo quan điểm của chúng tôi, ECB không cần phải cắt giảm hoặc tăng lãi suất khi lạm phát đang ở gần mục tiêu 2%, và do đó, các bình luận từ các nhà hoạch định chính sách có thể sẽ cân bằng giữa các yếu tố ôn hòa và diều hâu, nếu có.

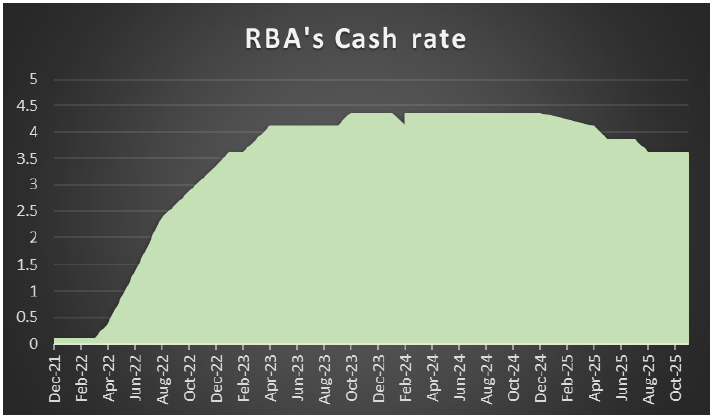

AUD – Tuần ra quyết định của RBA

Đồng đô la Úc dường như sắp kết thúc tuần với sắc xanh đậm so với đồng đô la Mỹ trong tuần thứ hai liên tiếp và đã đạt đến mức gần nhất được thấy vào cuối tháng 10. Tuần tới, sự kiện chính đối với các nhà giao dịch đồng đô la Úc rõ ràng sẽ là việc công bố quyết định lãi suất của RBA vào sáng sớm thứ Ba, ngày 9 tháng 12. Kỳ vọng hiện tại của những người tham gia thị trường là ngân hàng sẽ giữ nguyên lãi suất ở mức 3,60%, với AUD OIS hiện đang ngụ ý xác suất 97,52% cho kịch bản như vậy trở thành hiện thực. Xem xét cách tỷ lệ CPI tăng tốc từ 3,5% lên 3,8% trong bản in lạm phát được công bố vào ngày 26 tháng 11, chúng tôi không ngạc nhiên khi thị trường kỳ vọng ngân hàng sẽ giữ nguyên lãi suất, một quan điểm mà chúng tôi cũng ủng hộ. Do đó, sự chú ý chuyển sang tuyên bố đi kèm của ngân hàng, khi xem xét câu chuyện lạm phát ở Úc, chúng tôi sẽ không ngạc nhiên chút nào khi thấy một tâm lý diều hâu xuất hiện từ các nhà hoạch định chính sách, tức là ngụ ý rằng nếu lạm phát tiếp tục theo hướng hiện tại thì ngân hàng có thể cần phải giữ nguyên lãi suất trong một thời gian dài. Đổi lại, điều này có thể được coi là diều hâu, có thể hỗ trợ cho AUD và ngược lại. Mặc dù xét đến việc công bố tỷ lệ GDP quý 3 của Úc trong tuần này thấp hơn dự kiến, các nhà hoạch định chính sách có thể thận trọng không nên quá gay gắt trong các bình luận của mình. Tuy nhiên, bất chấp tỷ lệ GDP, Thống đốc Bullocks nhận xét rằng nếu áp lực lạm phát kéo dài hơn, nó sẽ "có tác động đến hướng đi tương lai của chính sách tiền tệ", có xu hướng làm lu mờ công bố GDP "xấu" và có thể đã hỗ trợ đồng đô la Úc khi cánh cửa tăng lãi suất dường như đang mở ra một chút. Cuối cùng, trong tuần tới, xét về góc độ vĩ mô, tỷ lệ thất nghiệp của Úc sẽ được công bố vào thứ Năm, điều này có thể ảnh hưởng đến đồng đô la Úc.

Ý kiến của nhà phân tích (AUD)

Xem xét những bình luận của Bullock và vấn đề lạm phát ở Úc, chúng tôi không ngạc nhiên khi có xu hướng ủng hộ giả thuyết rằng ngân hàng trung ương có thể vẫn giữ nguyên lãi suất và trong tuyên bố kèm theo, họ có thể tỏ ra cứng rắn trong bình luận. Đổi lại, chúng tôi sẽ không ngạc nhiên nếu đồng đô la Úc tăng giá so với các đồng tiền khác trong tuần.

Tuần quyết định của CAD – BoC

Ngoài ra, đồng Loonie dường như sắp kết thúc tuần trong sắc xanh so với đồng USD. Như đã là chủ đề chính cho mọi cặp tiền tệ khác mà chúng tôi đã đề cập hôm nay, chúng ta sẽ xem xét đồng CAD từ góc độ tiền tệ khi xem xét quyết định của BoC vào tuần tới. Ngân hàng Canada, như chúng tôi vừa đề cập, sẽ công bố quyết định về lãi suất của họ vào thứ Tư tuần tới, với phần lớn những người tham gia thị trường hiện đang dự đoán ngân hàng sẽ giữ nguyên ở mức 2,25% với CAD OIS hiện đang ngụ ý khả năng 89,73% cho một kịch bản như vậy trở thành hiện thực. Chúng tôi có xu hướng đồng ý với những người tham gia thị trường về điều này, xét đến việc công bố lãi suất GDP của Canada trong quý 3, trong đó ở mức qoq, cho thấy sự cải thiện, do đó tạo điều kiện cho ngân hàng giữ nguyên lãi suất nếu họ muốn làm như vậy. Do đó, sự chú ý chuyển sang tuyên bố đi kèm của ngân hàng, tuyên bố này có thể đưa ra manh mối về cách ngân hàng có thể tiếp cận định hướng chính sách tiền tệ của mình trong năm mới và đến lượt nó, có thể ảnh hưởng đến đồng Loonie. Xét về góc độ vĩ mô, cần lưu ý rằng chúng ta vẫn chưa nhận được dữ liệu việc làm tháng 11 của Canada, dự kiến công bố vào cuối ngày hôm nay. Tuy nhiên, nếu dự đoán của các nhà kinh tế trở thành hiện thực, với thị trường lao động Canada cho thấy dấu hiệu cải thiện, đồng CAD có thể giảm nhẹ và trong tuyên bố kèm theo vào tuần tới, các nhà hoạch định chính sách có thể sẽ chọn một giọng điệu nhẹ nhàng hơn, điều này có thể gây áp lực lên đồng CAD. Tuy nhiên, nếu dữ liệu tốt hơn dự kiến, chúng ta có thể thấy đồng Loonie tăng giá.

Ý kiến của nhà phân tích (CAD)

Quyết định của BOC sẽ được công bố vào tuần tới, và theo quan điểm của chúng tôi, tuyên bố kèm theo có thể hơi ôn hòa, điều này có thể gây áp lực lên CAD, giả định rằng dữ liệu việc làm hôm nay cho thấy thị trường lao động đang nới lỏng. Trong trường hợp đó, CAD có thể phải đối mặt với biến động đáng kể do một cú sốc thứ cấp có thể xuất hiện sau quyết định của Fed vào cuối ngày.

Bình luận chung

Nhìn chung, chúng tôi kỳ vọng đồng USD sẽ duy trì vị thế dẫn đầu so với các đồng tiền khác, xét đến quyết định lãi suất của Fed. Tuy nhiên, với việc các ngân hàng trung ương khác công bố quyết định lãi suất, tâm điểm chú ý có thể sẽ được chia sẻ giữa SNB , FED , BOC và RBA trong tuần này. Chúng tôi lưu ý rằng thị trường chứng khoán Mỹ dường như tiếp tục tăng điểm trong tuần này. Về mặt chính trị, chúng tôi vẫn thận trọng trước các hành động của Hoa Kỳ tại Venezuela, vốn có thể gia tăng vào cuối tuần vì Hoa Kỳ đã ám chỉ rằng các cuộc tấn công trên bộ trên lãnh thổ Venezuela có thể sớm bắt đầu. Do đó, bất kỳ nỗ lực nào nhằm lật đổ chế độ này đều có thể ảnh hưởng đến thị trường dầu mỏ và vàng .

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Phaedros Pantelides