Tuần tới: Lịch trình của Hoa Kỳ đang chờ đợi – Biên bản cuộc họp của Fed, CPI và PMI sơ bộ sắp ra mắt

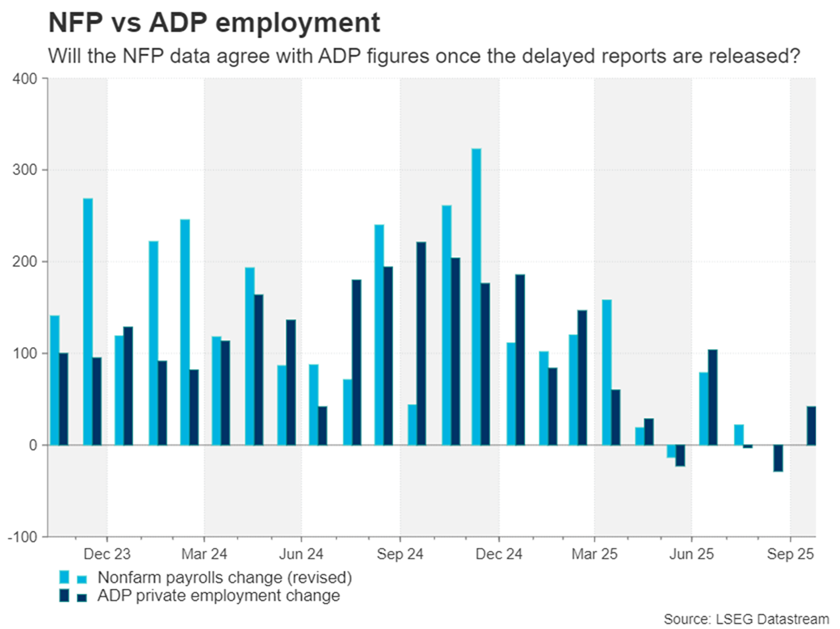

Việc chính phủ Hoa Kỳ đóng cửa cuối cùng đã kết thúc vào thứ Tư sau 43 ngày, làm dấy lên hy vọng rằng tình trạng mất dữ liệu sẽ sớm kết thúc. Rất có thể các cơ quan thống kê khác nhau như Cục Thống kê Lao động

- Canada, Nhật Bản và Vương quốc Anh sẽ công bố dữ liệu CPI, nhưng Hoa Kỳ thì không.

- Báo cáo việc làm và lạm phát tháng 10 của Hoa Kỳ có thể không bao giờ được công bố.

- Có khả năng sẽ có lịch phát hành mới; biên bản cuộc họp của FOMC sẽ được xem xét trong thời gian tới.

- Cần theo dõi chỉ số PMI nhanh trong bối cảnh lo ngại về kinh tế gia tăng.

Chính phủ Hoa Kỳ mở cửa trở lại: Mọi ánh mắt đều đổ dồn vào lịch trình sửa đổi

Việc chính phủ Hoa Kỳ đóng cửa cuối cùng đã kết thúc vào thứ Tư sau 43 ngày, làm dấy lên hy vọng rằng tình trạng mất dữ liệu sẽ sớm kết thúc. Rất có thể các cơ quan thống kê khác nhau như Cục Thống kê Lao động và Cục Phân tích Kinh tế sẽ công bố lịch công bố dữ liệu cập nhật vào đầu tuần. Tuy nhiên, thời điểm dữ liệu bị trì hoãn sẽ bắt đầu được công bố trở lại vẫn chưa được xác định.

Rất có thể, báo cáo việc làm tháng 9 sẽ là báo cáo đầu tiên được công bố, có thể sớm nhất là vào cuối tuần sau, vì dữ liệu được cho là đã được tổng hợp trước khi chính phủ đóng cửa. Điều tương tự cũng đúng với báo cáo CPI, vốn là ngoại lệ duy nhất của BLS, ưu tiên công bố vào cuối tháng 10.

Nguy cơ không có dữ liệu tháng 10

Tuy nhiên, vẫn còn nhiều nghi ngờ về dữ liệu tháng Mười. BLS có thể quyết định bỏ qua cả số liệu bảng lương và lạm phát tháng Mười để tập trung vào dữ liệu tháng Mười Một, vì ngay cả khi đó, chúng vẫn có thể bị trì hoãn đôi chút. Vấn đề còn lại là liệu có thể bổ sung số liệu tháng Mười vào báo cáo tháng Mười Một hoặc các báo cáo trong tương lai hay không.

Ví dụ, BLS sẽ rất khó thu thập dữ liệu về CPI và tỷ lệ thất nghiệp tháng 10, vốn được tính toán từ khảo sát hộ gia đình, khi tháng đó đã trôi qua. Tuy nhiên, vẫn có thể bổ sung số liệu bảng lương phi nông nghiệp, được lập từ khảo sát cơ sở.

Danh sách ngày càng dài các bản phát hành quá hạn

Các nhà đầu tư cũng sẽ muốn biết khi nào số đơn xin trợ cấp thất nghiệp ban đầu sẽ quay trở lại chương trình nghị sự hàng tuần, cũng như lịch trình công bố doanh số bán lẻ tháng 10 bị trì hoãn và lạm phát PCE, và báo cáo GDP quý 3.

Bất kỳ sự phức tạp nào trong việc tiếp tục các ấn phẩm quan trọng này đều có thể ảnh hưởng đến kỳ vọng về việc Fed cắt giảm lãi suất, vì điều này sẽ cung cấp cho những người theo chủ nghĩa diều hâu một cái cớ để giữ nguyên cho đến khi có bức tranh đầy đủ hơn về nền kinh tế Hoa Kỳ, sau nhận xét "lái xe trong sương mù" của Chủ tịch Powell.

Do đó, đồng đô la Mỹ có nhiều khả năng sẽ đi vào giai đoạn củng cố hơn là tiếp tục đà giảm trong tuần tới, trong khi bất kỳ dữ liệu tích cực nào cũng có thể vực dậy đà tăng giá.

Biên bản Fed và PMI nhanh là những điểm nổi bật theo lịch trình

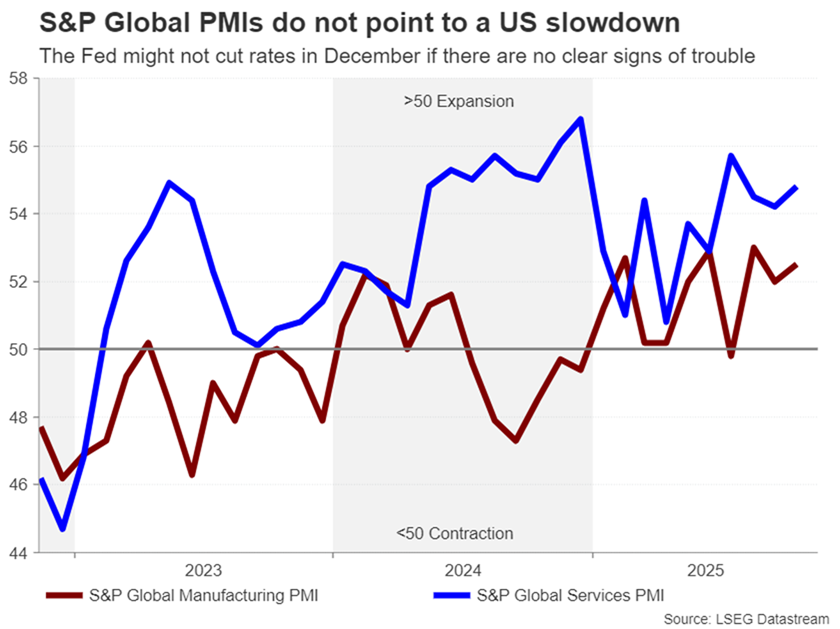

Về các bản phát hành thường kỳ, các cuộc khảo sát sản xuất của Cục Dự trữ Liên bang New York và Cục Dự trữ Liên bang Philadelphia sẽ được công bố vào thứ Hai và thứ Năm, trong khi chỉ số PMI sơ bộ của S&P Global cho tháng 11 dự kiến công bố vào thứ Sáu sẽ rất quan trọng để lấp đầy khoảng trống.

Do kỳ vọng cắt giảm lãi suất của thị trường hiện không phù hợp với triển vọng của Fed, đồng đô la sẽ nhạy cảm với bất kỳ dấu hiệu nào cho thấy nền kinh tế Mỹ đang chậm lại đáng kể hoặc số liệu việc làm yếu kém gần đây chỉ là tin đồn thất thiệt. Mặt khác, nếu các chỉ số PMI tiếp tục cho thấy tình trạng lạm phát đình trệ, điều này sẽ ảnh hưởng tiêu cực đến tâm lý nhà đầu tư cũng như đồng đô la.

Chương trình nghị sự tuần tới cũng bao gồm biên bản cuộc họp chính sách tháng 10 của Fed. Hầu hết các nhà hoạch định chính sách của Fed đã bày tỏ quan điểm kể từ cuộc họp đó, nên biên bản này dự kiến sẽ không gây ra nhiều phản ứng. Tuy nhiên, nếu sự chia rẽ giữa các thành viên FOMC dường như ngày càng gia tăng, điều này có thể tạo ra một đám mây bất ổn mới về lộ trình lãi suất.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Liệu CPI của Anh có thúc đẩy kỳ vọng cắt giảm lãi suất của BoE không?

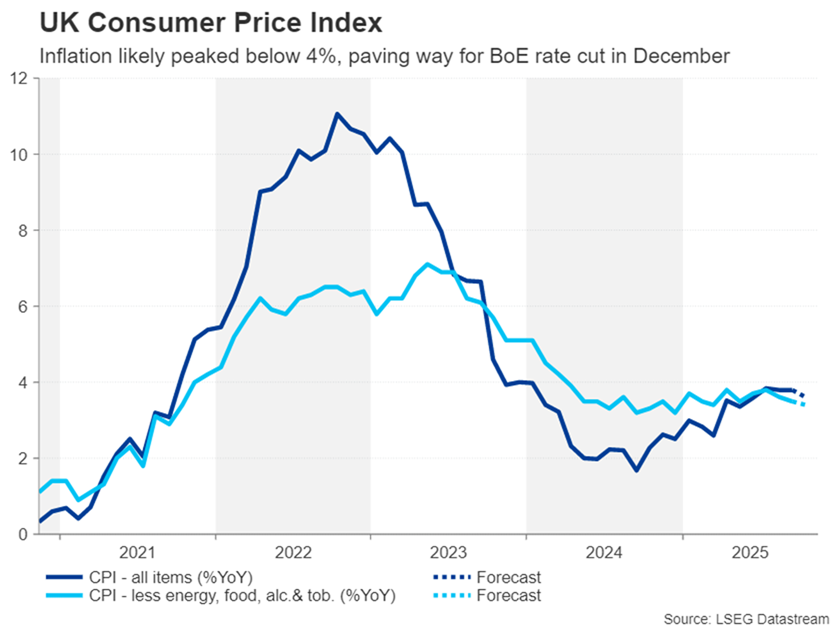

Bên kia bờ Đại Tây Dương, khả năng Ngân hàng Anh cắt giảm lãi suất vào tháng 12 đã chắc chắn hơn một chút. Chỉ vài tuần trước, nhiều nhà đầu tư còn không kỳ vọng lãi suất tại Anh sẽ tiếp tục giảm trước mùa xuân năm 2026. Tuy nhiên, báo cáo CPI gần đây nhất đã làm thay đổi cục diện, khi xoa dịu nỗi lo lạm phát tăng vọt lên trên 4,0%. Với việc số liệu việc làm và GDP cũng thấp hơn kỳ vọng trong tuần qua, các nhà giao dịch đã nâng mức cược của họ về việc Ngân hàng Anh sẽ cắt giảm 0,25 điểm cơ bản trong tháng 12 lên khoảng 80%.

Tâm điểm hiện đang đổ dồn vào số liệu CPI tháng 10 công bố tuần tới, và ở mức độ thấp hơn, là ngân sách ngày 26 tháng 11. Lạm phát chung vẫn giữ nguyên ở mức 3,8% so với cùng kỳ năm trước trong tháng 9, trong khi CPI lõi giảm xuống còn 3,5% so với cùng kỳ năm trước. Việc điều chỉnh nhẹ hơn nữa trong bản cập nhật tháng 10 hôm thứ Tư sẽ củng cố kỳ vọng rằng BoE sẽ cắt giảm lãi suất vào tháng tới, có thể gây áp lực lên đồng bảng Anh.

Tuy nhiên, đồng bảng Anh có thể được hỗ trợ vào thứ Sáu nếu số liệu bán lẻ tháng 10 và chỉ số PMI sơ bộ tháng 11 cho thấy nền kinh tế Anh vẫn còn đà tăng trưởng.

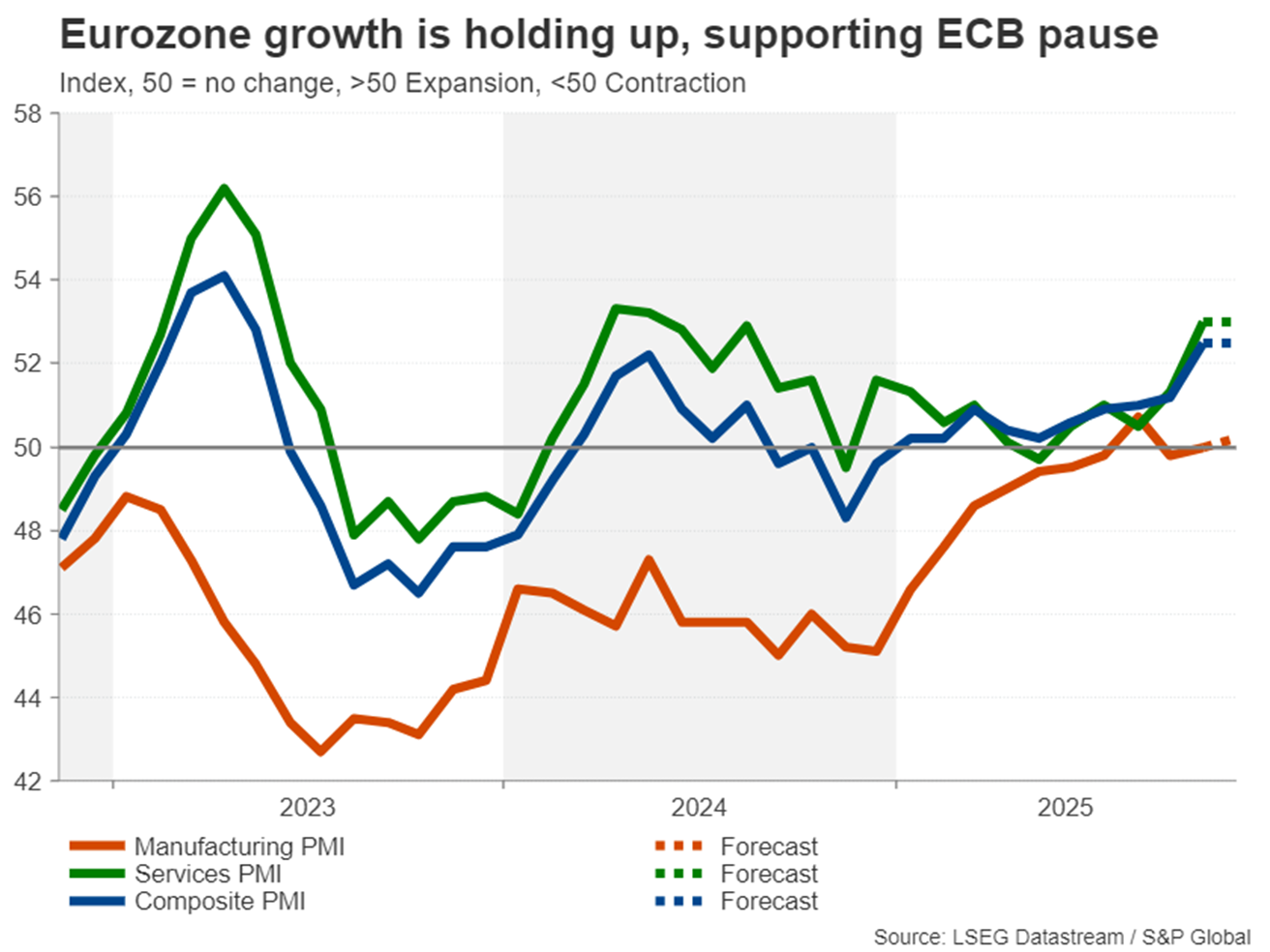

Chỉ số PMI của khu vực đồng Euro không gây ra mối đe dọa nào đối với việc tạm dừng hoạt động của ECB

Chỉ số PMI sơ bộ sẽ là dữ liệu chính cho khu vực đồng euro. Các chỉ số PMI và GDP gần đây của khu vực đồng euro đều ở mức đáng ngạc nhiên, củng cố quan điểm cho rằng Ngân hàng Trung ương Châu Âu đã hoàn tất việc cắt giảm lãi suất.

Chỉ số PMI sơ bộ tháng 11 công bố hôm thứ Sáu khó có thể thay đổi nhiều triển vọng lãi suất . Tuy nhiên, bất kỳ sự cải thiện nào trong hoạt động kinh tế, đặc biệt nếu cả chỉ số sản xuất và dịch vụ đều trên 50, có thể giúp đồng euro tăng giá nhẹ so với đồng đô la Mỹ.

Trước khi công bố PMI, ước tính cuối cùng về CPI tháng 10 sẽ được công bố vào thứ Tư.

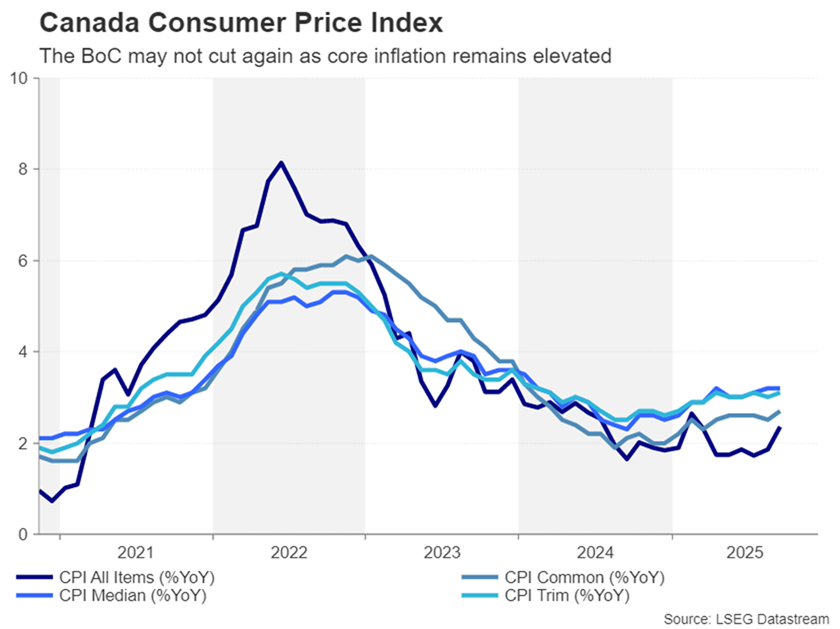

Liệu CPI của Canada có cản trở sự phục hồi của đồng Loonie không?

Ngân hàng Canada có thể sớm nối gót ECB trong việc tạm dừng chính sách. Mặc dù ngân hàng trung ương đã hạ lãi suất trong cuộc họp chính sách gần đây nhất, nhưng giọng điệu của Thống đốc Tiff Macklem lại khá trung lập.

Số liệu việc làm trong tháng 10 đã củng cố nhận định của Macklem rằng lãi suất "đang ở mức phù hợp", vì thị trường lao động Canada đã tạo thêm hơn 60.000 việc làm trong tháng thứ hai liên tiếp.

Các nhà đầu tư chỉ nhìn thấy một phần ba khả năng BoC sẽ cắt giảm lãi suất thêm một lần nữa trong năm tới, và dữ liệu CPI tháng Mười công bố hôm thứ Hai khó có thể tạo ra nhiều biến động. Và với việc đồng đô la Canada đã có sự phục hồi đáng kể trong tuần qua, bất kỳ bất ngờ nào về lạm phát cũng có thể làm trầm trọng thêm sự sụt giảm của đồng đô la/loonie.

Tuần bận rộn đang đến gần với đồng Yên

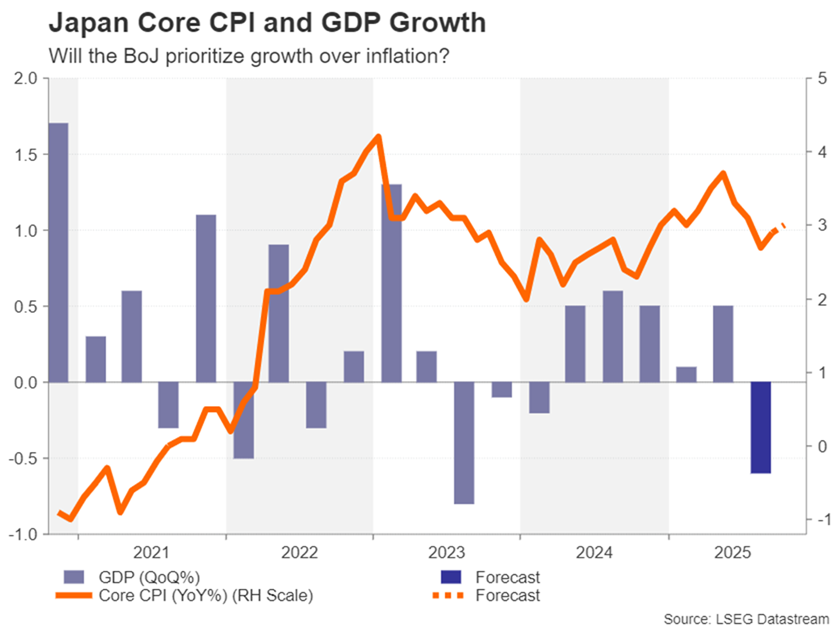

Tại Nhật Bản, lạm phát liên tục trên 2,0% vẫn chưa đủ để thuyết phục Ngân hàng Trung ương Nhật Bản (BoJ) tăng lãi suất mạnh tay. Các nhà hoạch định chính sách tiếp tục lo ngại rằng tiền lương vẫn chưa tăng trưởng bền vững đủ nhanh để giữ lạm phát ở mức quanh 2,0%. Chính phủ mới dường như đồng tình với quan điểm này, và Thủ tướng Sanae Takaichi đã công khai kêu gọi BoJ ưu tiên tăng trưởng, đặt câu hỏi liệu Nhật Bản đã thực sự thoát khỏi tình trạng giảm phát hay chưa.

Nhưng BoJ không hoàn toàn bị ảnh hưởng bởi áp lực chính trị và các nhà hoạch định chính sách đã ám chỉ rằng việc tăng lãi suất sắp diễn ra, mặc dù thời điểm vẫn chưa rõ ràng.

Một lý do cho sự thận trọng này là tác động tiêu cực của bất ổn thương mại, cùng với sự trì trệ trong xuất khẩu, dự kiến sẽ ảnh hưởng đến tăng trưởng quý 3. Dữ liệu công bố hôm thứ Hai dự kiến cho thấy nền kinh tế Nhật Bản sẽ suy giảm 0,6% so với quý trước trong quý 3.

Tuy nhiên, báo cáo CPI hôm thứ Sáu có thể sẽ ủng hộ nhu cầu thắt chặt hơn nữa. CPI cốt lõi dự kiến sẽ tăng nhẹ trong tháng 10 lên 3,0% so với cùng kỳ năm trước.

Các công bố khác cũng sẽ được chú ý, chẳng hạn như số đơn đặt hàng máy móc (thứ Tư), số liệu thương mại (thứ Tư) và số liệu PMI sơ bộ (thứ Sáu). Do đó, một loạt dữ liệu tổng thể mạnh mẽ có thể mang lại cho đồng yên đang lao đao một chút hỗ trợ cần thiết, đặc biệt là so với đồng bạc xanh, nơi mà việc phá vỡ ngưỡng 155 có nguy cơ khiến chính phủ phải can thiệp để hỗ trợ đồng tiền này.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Raffi Boyadjian