Tuần tới – PMI chớp nhoáng, lạm phát của Hoa Kỳ và Vương quốc Anh được chú ý khi cuộc chiến thuế quan đang diễn ra

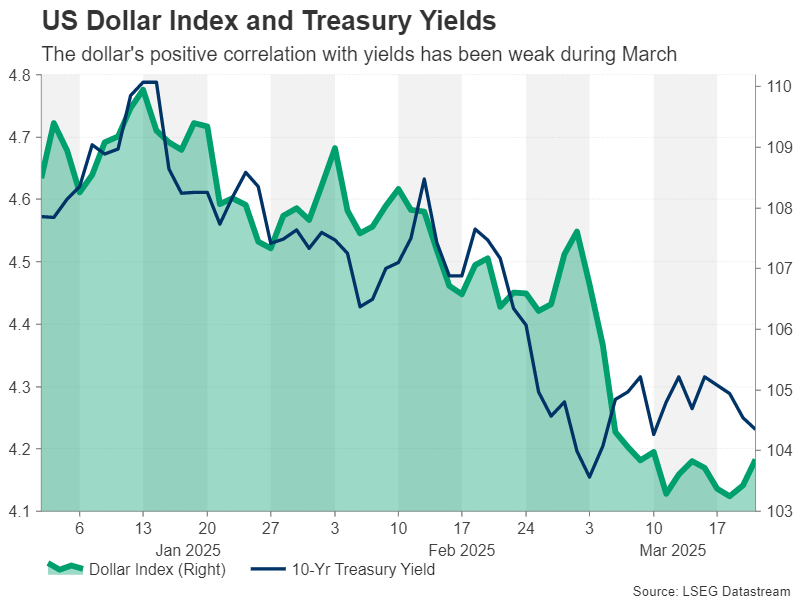

Đồng đô la Mỹ đã có một lập trường tích cực kể từ cuộc họp FOMC vào tháng 3, khi Chủ tịch Fed Jerome Powell hạ thấp rủi ro suy thoái trong khi vẫn thận trọng về triển vọng lạm phát.

- Tiếp theo là dữ liệu lạm phát PCE của Hoa Kỳ, nhưng liệu dữ liệu tiêu dùng có quan trọng hơn không?

- Ngân sách Anh và CPI được chú ý sau quyết định cứng rắn của BoE.

- Đồng Euro chuyển sang chỉ số PMI chớp nhoáng để phục hồi khi đà tăng giá chậm lại.

- Số liệu lạm phát từ Tokyo và Úc cũng nằm trong chương trình nghị sự.

Đồng đô la phớt lờ những lời tuyên bố ôn hòa của Powell

Đồng đô la Mỹ đã có một lập trường tích cực kể từ cuộc họp FOMC vào tháng 3, khi Chủ tịch Fed Jerome Powell hạ thấp rủi ro suy thoái trong khi vẫn thận trọng về triển vọng lạm phát. Ngược lại, lợi suất trái phiếu kho bạc đã giảm sau cuộc họp và cổ phiếu trên Phố Wall tăng, ủng hộ quan điểm về một bất ngờ ôn hòa của Fed.

Phản ứng trái ngược của đồng đô la có thể được giải thích bởi thực tế là nó không theo dõi sự phục hồi của lợi suất từ đầu tháng này, vì vậy đây chỉ là sự bắt kịp. Tuy nhiên, có thể tranh luận về việc Powell thực sự ôn hòa đến mức nào. Đúng vậy, ông đã xoa dịu sự lo lắng của thị trường bằng cách gợi ý rằng bất kỳ tác động lạm phát nào từ mức thuế quan cao hơn có thể chỉ là tạm thời, nhưng ông cũng không đặc biệt lạc quan về việc Fed sẽ sớm đạt được mục tiêu 2%.

Thực tế là các thành viên FOMC vẫn duy trì dự đoán của họ về chỉ hai lần cắt giảm 25 điểm cơ bản trong năm nay và báo hiệu việc nới lỏng dần dần trong suốt giai đoạn dự báo cho thấy Fed vẫn đang trong chế độ chống lạm phát. Mặt khác, thị trường cho rằng có khả năng cao sẽ có lần cắt giảm thứ ba trong năm nay, vì nhiều nhà đầu tư đang đặt cược rằng nền kinh tế Hoa Kỳ sẽ chậm lại nhiều hơn so với những gì Fed dự kiến.

Người tiêu dùng Mỹ có còn chi tiêu không?

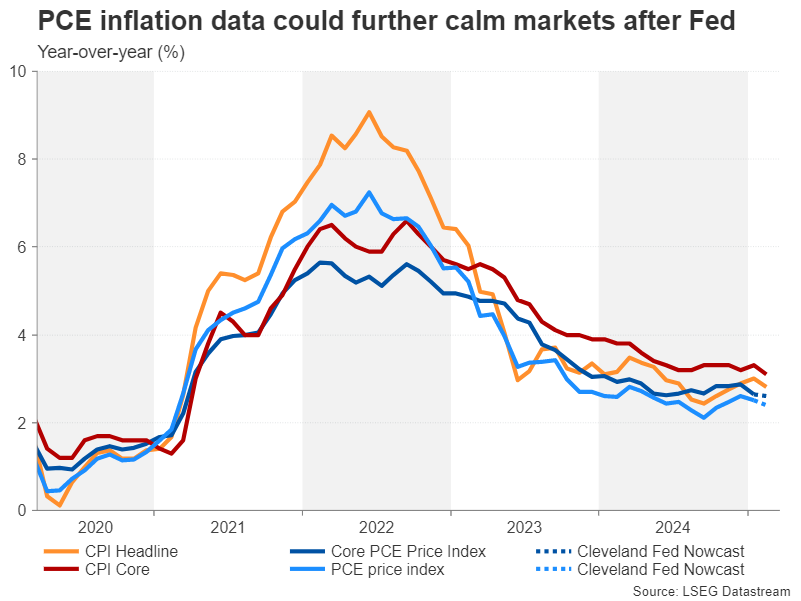

Do đó, dữ liệu tăng trưởng có thể leo lên vị trí hàng đầu trong tâm trí các nhà đầu tư trong những tháng tới, nếu chưa, với các số liệu lạm phát thu hút ít sự chú ý hơn. Điểm nổi bật vào tuần tới sẽ là báo cáo thu nhập và chi tiêu cá nhân vào thứ sáu, bao gồm các số liệu lạm phát PCE.

Mô hình Nowcast của Cục Dự trữ Liên bang Cleveland ước tính rằng chỉ số giá PCE chính đã giảm từ 2,5% xuống 2,4% so với cùng kỳ năm trước vào tháng 2 nhưng chỉ số giá PCE cốt lõi vẫn giữ nguyên ở mức 2,6% so với cùng kỳ năm trước.

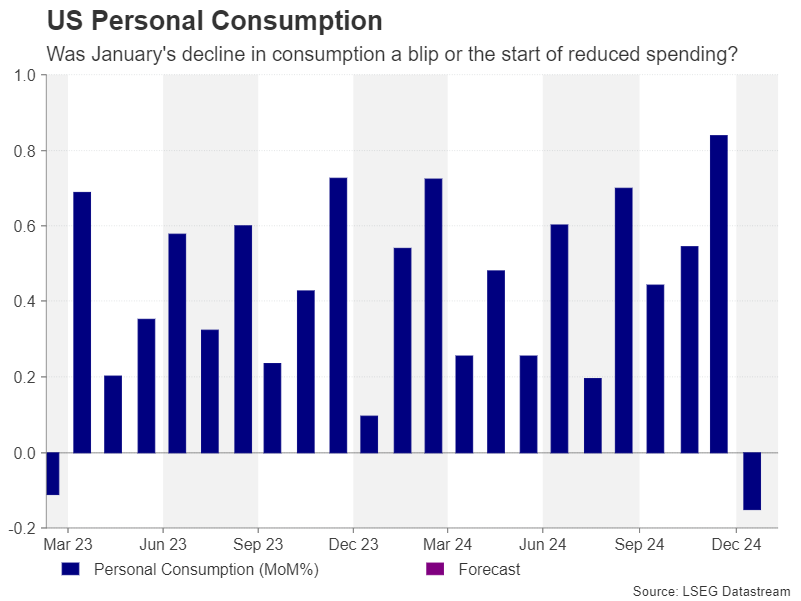

Những con số như vậy có thể không làm hài lòng hay làm đảo lộn thị trường, và do đó, thành phần thu nhập và chi tiêu cá nhân của báo cáo có thể trở thành tâm điểm chú ý. Tiêu dùng cá nhân đã giảm 0,2% so với tháng trước vào tháng 1. Nhưng điều này diễn ra sau nhiều tháng tăng mạnh. Các nhà phân tích dự báo mức phục hồi là 0,6% so với tháng trước vào tháng 2. Do đó, bất kỳ điểm yếu bất ngờ nào cũng có thể làm dấy lên nỗi lo về sự suy thoái, khiến đồng đô la lại tụt dốc.

Nỗi lo suy thoái có thể quay trở lại

Tuy nhiên, có khả năng là mối lo ngại về suy thoái có thể tái diễn sớm hơn nhiều trong tuần, vì cuộc khảo sát PMI chớp nhoáng tháng 3 của S&P Global sẽ được công bố vào thứ Hai. Chỉ số niềm tin người tiêu dùng của Conference Board sẽ được theo dõi vào thứ Ba cùng với doanh số bán nhà mới. Đơn đặt hàng hàng hóa bền vững cho tháng 2 sẽ theo sau vào thứ Tư, với doanh số bán nhà đang chờ xử lý và ước tính cuối cùng cho GDP quý 4 thu hút một số sự quan tâm vào thứ Năm.

Bất kỳ sự mềm mỏng không lường trước nào trong các bản phát hành sắp tới đều có thể có tác động tàn phá đến khẩu vị rủi ro nếu chúng đi kèm với các tiêu đề thuế quan mới. Ngày 2 tháng 4 là hạn chót cho các mức thuế quan tương hỗ của chính quyền Trump đang đến gần và Tổng thống có thể quyết định tăng cường lời lẽ hùng biện trước thời hạn đó.

Đồng bảng Anh cảnh báo tình trạng đình lạm

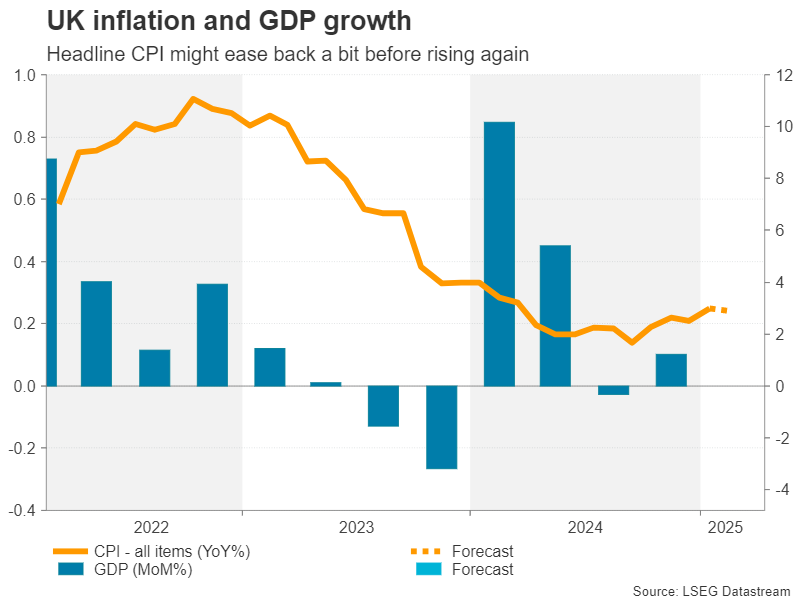

Tháng 3 là tháng mạnh mẽ đối với đồng bảng Anh , khi nó tăng khoảng 3% so với đồng đô la Mỹ. Phần lớn là do sự sụt giảm mạnh của đồng đô la. Nhưng một yếu tố khác là các chỉ số kinh tế của Anh trong vài tháng qua đã tốt hơn một chút so với dự kiến. Quan trọng hơn, lạm phát đang tăng trở lại.

Ngân hàng Anh đang phải đối mặt với một tình thế tiến thoái lưỡng nan, vì lo ngại về khả năng gia tăng cả tỷ lệ thất nghiệp và lạm phát trong những tháng tới. Rủi ro cao về tình trạng đình lạm có thể hạn chế đà tăng của đồng bảng Anh, mặc dù việc Anh bị loại khỏi cuộc chiến thương mại của Trump là nguồn hỗ trợ đáng kể cho thời điểm hiện tại.

Số liệu PMI tháng 3 dự kiến công bố vào thứ Hai sẽ cung cấp thông tin cập nhật quan trọng về việc liệu các doanh nghiệp Anh có bị ảnh hưởng bởi sự bất ổn thương mại toàn cầu hay không, liệu có doanh nghiệp nào trong số họ có kế hoạch cắt giảm lực lượng lao động hay không và liệu áp lực giá cả có giảm bớt hay không. Nhưng các nhà đầu tư có thể sẽ tập trung nhiều hơn vào báo cáo CPI tháng 2 của thứ Tư.

Tỷ lệ CPI tiêu đề đã tăng lên 3,0% theo năm vào tháng 1, nằm ở mức cao nhất trong ngưỡng lạm phát 1,0%-3,0% của Ngân hàng Anh. Ngân hàng dự kiến CPI sẽ đạt 3,75% trong quý 3, do đó, một chỉ số khác trên 3,0% không có khả năng gây lo ngại cho thị trường. Thay vào đó, các nhà đầu tư sẽ xem xét bên dưới bề mặt, để xem liệu CPI cốt lõi và dịch vụ có đang tăng tốc với tốc độ nhanh tương tự hay không.

TIN TỨC NHẬN ĐỊNH NỔI BẬT TUẦN TỚI

- Dự báo Vàng hàng tuần: Những chú bò đực nghỉ ngơi sau khi đạt mức cao kỷ lục mới

- Dự báo hàng tuần EUR/USD: Đô la Mỹ điều chỉnh tình trạng quá bán, căng thẳng vẫn như cũ

- Triển vọng hàng tuần của GBP/USD: Bảng Anh điều chỉnh trong bối cảnh lo ngại về địa chính trị, kinh tế

- Dự báo hàng tuần về Bitcoin: BTC ổn định quanh mức 84.000 đô la mặc dù SEC Hoa Kỳ rõ ràng về quy định và Fed ổn định về lãi suất

Cơ hội cuối cùng cho Reeves?

Bất kỳ bất ngờ tăng giá nào cũng có thể phủ một đám mây đen lên Tuyên bố mùa xuân của Bộ trưởng tài chính Anh Rachel Reeves vào cuối ngày, nơi bà dự kiến sẽ phác thảo các khoản cắt giảm chi tiêu lớn. Phần lớn các khoản cắt giảm có thể sẽ đến từ hệ thống phúc lợi - điều mà thị trường chắc chắn sẽ đón nhận tích cực hơn là cử tri.

Việc cắt giảm chi tiêu không chỉ được coi là dấu hiệu cho thấy chính phủ không muốn tăng thuế thêm nữa để thu hẹp lỗ hổng ngân sách mà còn có tác dụng giảm phát, có khả năng giúp BoE dễ dàng tiếp tục cắt giảm lãi suất vào cuối năm. Tuy nhiên, đối với đồng bảng Anh, bản cập nhật ngân sách có thể được thúc đẩy ngay lập tức nếu Reeves cũng công bố một số biện pháp mới nhằm khởi động nền kinh tế trì trệ.

Chuỗi dữ liệu sẽ tiếp tục được công bố vào thứ Sáu với doanh số bán lẻ tháng 2 và số liệu GDP quý 4 đã điều chỉnh.

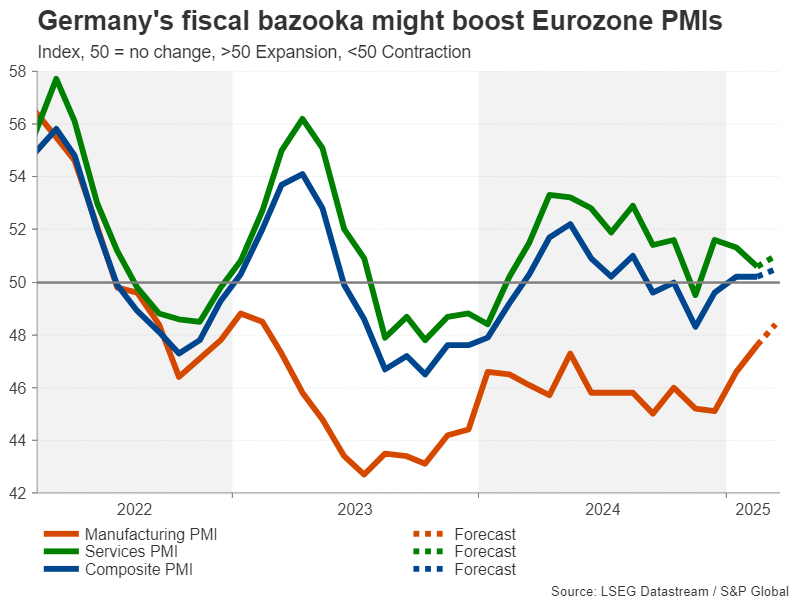

Những người đầu cơ giá lên ở Euro đặt hy vọng vào PMI khi xu hướng tăng bị đình trệ

Đợt tăng giá đáng kinh ngạc của đồng euro sau gói tài chính đáng kể của chính phủ Đức và cải cách các quy tắc vay nợ dường như đang chậm lại. Đồng tiền chung này vẫn là đồng tiền chính có hiệu suất tốt nhất so với đồng đô la trong năm nay, nhưng để các nhà đầu tư đưa xu hướng tăng lên một tầm cao mới, họ có thể sẽ cần một số động lực mới.

Điều đó có thể xuất hiện dưới dạng số liệu PMI sơ bộ của Thứ Hai, nhưng triển vọng không mấy khả quan vì niềm tin kinh doanh đã giảm sút trước thuế quan của Hoa Kỳ và sự giận dữ của Trump đối với các biện pháp trả đũa của Liên minh châu Âu.

Chỉ số PMI tổng hợp của Eurozone không đổi vào tháng 2, vì sự cải thiện trong hoạt động sản xuất đã bị bù đắp bởi chỉ số PMI dịch vụ yếu hơn. Tuy nhiên, không thể loại trừ khả năng chỉ số PMI dịch vụ tăng vì lĩnh vực dịch vụ ít chịu tác động trực tiếp của mức thuế quan cao hơn, do đó đồng euro có cơ hội nhận được sự hỗ trợ từ dữ liệu.

Các nhà giao dịch cũng sẽ chú ý đến chỉ số đánh giá môi trường kinh doanh Ifo của Đức vào thứ Ba để tìm dấu hiệu cho thấy kế hoạch chi tiêu của liên minh mới đang thúc đẩy sự lạc quan.

Thuế quan làm phức tạp thêm con đường chính sách của RBA và BoJ

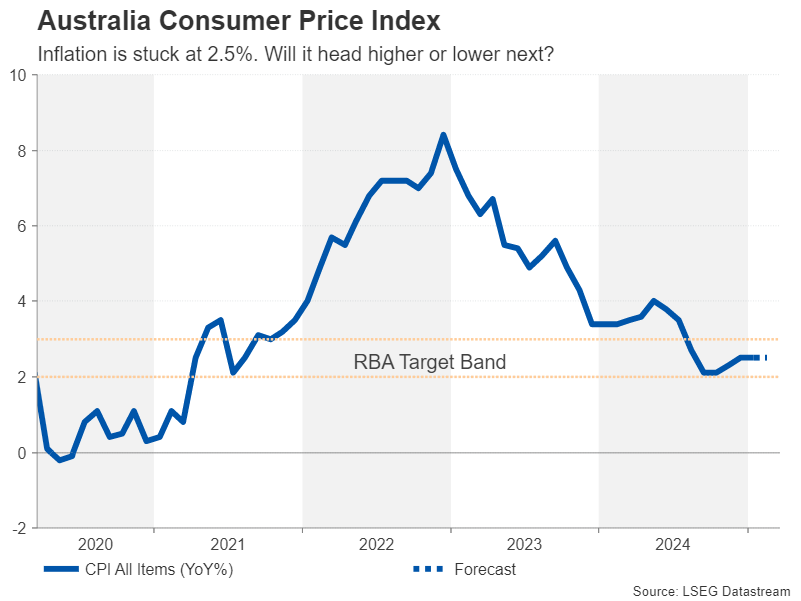

Ở những nơi khác, lạm phát sẽ là chủ đề chính ở Úc và Nhật Bản, nơi các bản phát hành mới nhất dự kiến sẽ được công bố lần lượt vào thứ Tư và thứ Sáu. Lạm phát ở Úc được dự báo sẽ duy trì ở mức 2,5% theo năm trong tháng thứ ba liên tiếp vào tháng 2, điều này có thể không mấy khả quan. Tuy nhiên, mối lo ngại đang gia tăng về nền kinh tế trong bối cảnh căng thẳng thương mại đe dọa gây ra tình trạng hỗn loạn ở thị trường xuất khẩu lớn nhất của Úc – Trung Quốc.

Đồng đô la Úc không tăng giá nhiều so với đồng bạc xanh, nhưng chỉ số CPI mạnh hơn dự báo có thể đẩy giá đồng đô la Úc tăng cao hơn nếu các nhà đầu tư giảm kỳ vọng cắt giảm lãi suất của RBA.

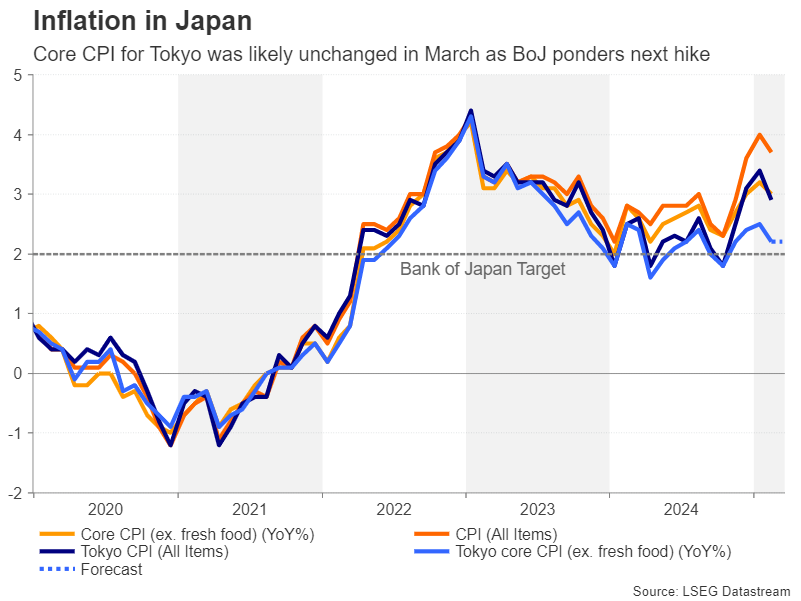

Tại Nhật Bản, thuế quan cũng đang gây áp lực lên triển vọng và Ngân hàng Nhật Bản đang do dự trong việc cam kết mốc thời gian cho các đợt tăng lãi suất tiếp theo. Việc thiếu các tín hiệu diều hâu hơn từ BoJ đã dẫn đến một chút thoái lui của đồng yên, mặc dù không nhiều so với đồng đô la.

Nhưng đồng yên có thể tiếp tục tăng giá nếu dữ liệu sắp tới chỉ ra áp lực giá đang diễn ra, củng cố khả năng tăng lãi suất trong ngắn hạn. Giá sản xuất cho ngành dịch vụ sẽ được công bố vào thứ Tư, trong khi ước tính CPI tháng 3 cho khu vực Tokyo sẽ được công bố vào thứ Sáu.

Tuy nhiên, một động lực lớn hơn có thể có đối với đồng yên có thể là Bản tóm tắt ý kiến của cuộc họp tháng 3 của BoJ vào thứ Sáu. Nếu bản tóm tắt cho thấy các thành viên hội đồng quản trị muốn thắt chặt hơn nữa so với những gì Thống đốc Ueda chỉ ra trong cuộc họp báo mới nhất của ông, các nhà đầu tư có thể đưa ra kỳ vọng tăng lãi suất của họ, thúc đẩy đồng yên.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Raffi Boyadjian