Tuần tới sẽ có rất nhiều dữ liệu và quyết định về lãi suất.

Lịch trình tuần tới dày đặc các dữ liệu tài chính quan trọng và quyết định lãi suất từ nhiều ngân hàng trung ương khác nhau. Thứ Hai, chúng ta sẽ có chỉ số Tankan của Nhật Bản cho quý 4

Lịch trình tuần tới dày đặc các dữ liệu tài chính quan trọng và quyết định lãi suất từ nhiều ngân hàng trung ương khác nhau. Thứ Hai, chúng ta sẽ có chỉ số Tankan của Nhật Bản cho quý 4, sản lượng công nghiệp của Trung Quốc trong tháng 11, sản lượng công nghiệp của khu vực Eurozone trong tháng 10 và chỉ số CPI của Canada trong tháng 11. Thứ Ba, chúng ta sẽ có số liệu PMI sơ bộ của Nhật Bản, Pháp, Đức, khu vực Eurozone , Anh và Mỹ cho tháng 12, cũng như dữ liệu việc làm của Anh trong tháng 10, chỉ số ZEW của Đức trong tháng 12 và từ Mỹ, chúng ta sẽ điểm nổi bật là báo cáo việc làm của Mỹ trong tháng 11, với số liệu NFP và cũng lưu ý việc công bố doanh số bán lẻ trong tháng 10. Thứ Tư, chúng ta sẽ có dữ liệu thương mại của Nhật Bản trong tháng 11, chỉ số CPI của Anh trong tháng 11, chỉ số Ifo của Đức trong tháng 12 và tốc độ tăng trưởng GDP của New Zealand cho quý 3. Thứ Năm, chúng ta sẽ có quyết định lãi suất của Ngân hàng Trung ương Thụy Điển (Riksbank), Ngân hàng Trung ương Na Uy (Norgesbank), Ngân hàng Anh (Bank of England), Ngân hàng Trung ương châu Âu (ECB) của khu vực Eurozone và Ngân hàng Quốc gia Séc (CNB). Cũng trong ngày thứ Năm, chúng ta sẽ theo dõi các số liệu về USD, bao gồm chỉ số CPI tháng 11, số đơn xin trợ cấp thất nghiệp lần đầu hàng tuần và chỉ số kinh doanh của Cục Dự trữ Liên bang Philadelphia (Philly Fed) tháng 12. Vào thứ Sáu, chúng ta sẽ có chỉ số CPI tháng 11 của Nhật Bản, quyết định lãi suất của Ngân hàng Trung ương Nhật Bản (BoJ), chỉ số niềm tin người tiêu dùng Gfk của Đức tháng 1, doanh số bán lẻ tháng 11 của Anh, chỉ số CPI tháng 10 của Mỹ, doanh số bán lẻ tháng 10 của Canada và chỉ số niềm tin người tiêu dùng sơ bộ tháng 12 của khu vực đồng Euro.

USD – Quyết định của Fed vào tuần tới

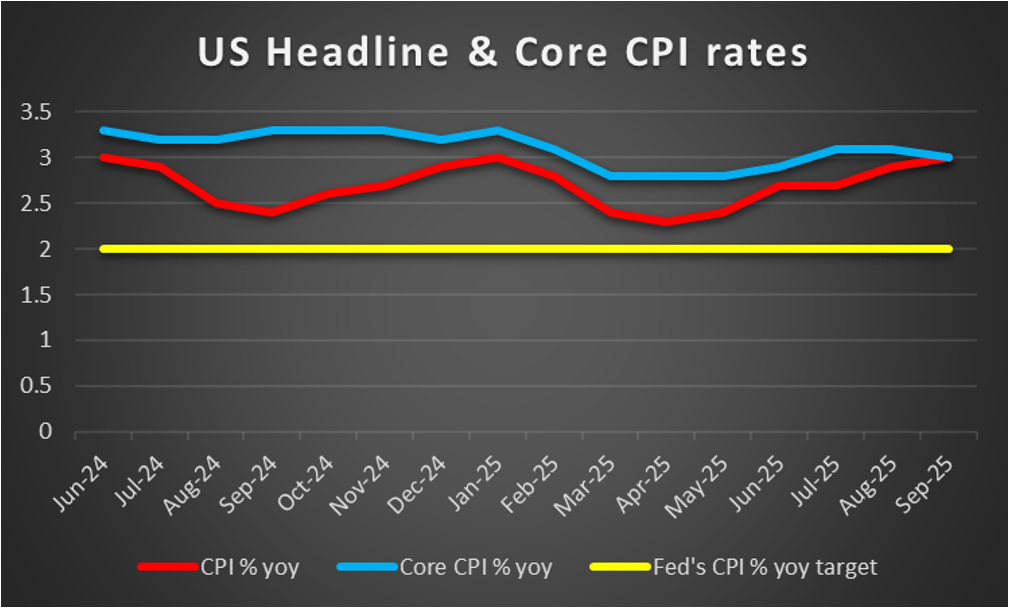

Đồng USD dường như đang giảm giá so với các đồng tiền khác trong tuần thứ ba liên tiếp, do quyết định lãi suất của Cục Dự trữ Liên bang (Fed) hôm thứ Tư dường như đang gây áp lực lên đồng đô la Mỹ. Ngân hàng này, như dự đoán rộng rãi, đã cắt giảm lãi suất 25 điểm cơ bản, nhưng định hướng chính sách tiền tệ của họ dường như làm dấy lên nghi ngờ về tốc độ nới lỏng chính sách tiền tệ hơn nữa trong năm tới. Đặc điểm nổi bật là biểu đồ chấm điểm mới cho thấy các nhà hoạch định chính sách của Fed dự kiến lãi suất chỉ giảm 25 điểm cơ bản trong năm tới, trong khi thị trường trước quyết định này dự đoán sẽ có thêm ba lần cắt giảm lãi suất nữa. Nếu trong những ngày tới, các nhà hoạch định chính sách của Fed nhấn mạnh khả năng giảm lãi suất chậm hơn hoặc thậm chí không cắt giảm lãi suất, chúng ta có thể thấy đồng USD nhận được một số hỗ trợ. Tuy nhiên, chúng ta phải lưu ý rằng chúng ta dự kiến sẽ có nhiều biến động đáng kể trong năm tới đối với Fed, do việc thay thế Chủ tịch Fed Powell cũng như hệ thống luân chuyển của Fed. Trong tuần tới, chúng ta sẽ có một số dữ liệu tài chính quan trọng của Mỹ có thể làm rung chuyển thị trường khi họ tập trung vào các lĩnh vực quan tâm chính của Fed, cụ thể là lạm phát và việc làm. Chúng ta bắt đầu với báo cáo việc làm của Mỹ trong tháng 11, khi các nhà kinh tế dự đoán thị trường việc làm của Mỹ sẽ tiếp tục nới lỏng hơn nữa với chỉ số NFP giảm xuống còn 35.000 việc làm so với 119.000 việc làm của tháng 9 và tỷ lệ thất nghiệp không thay đổi ở mức 4,4%. Nếu dữ liệu thực tế cho thấy sự dư thừa việc làm lớn hơn dự kiến ở thị trường Mỹ, chúng ta có thể thấy điều này gây áp lực lên đồng USD vì nó có thể làm tăng kỳ vọng của thị trường về việc Fed sẽ cắt giảm lãi suất nhanh hơn. Mặt khác, chúng ta cũng lưu ý đến việc công bố chỉ số CPI của Mỹ trong tháng 11 vào thứ Năm và nếu tỷ lệ này không giảm, ngụ ý áp lực lạm phát vẫn còn mạnh trong nền kinh tế Mỹ, chúng ta có thể thấy đồng USD nhận được một số hỗ trợ.

Ý kiến của nhà phân tích (USD)

“Nhìn chung, chúng tôi nhận thấy đồng USD có khả năng tiếp tục chịu áp lực trong tuần tới, tuy nhiên, một lần nữa chúng tôi nhấn mạnh các dữ liệu tài chính sắp được công bố là những vấn đề then chốt có thể làm thay đổi hướng đi của đồng đô la Mỹ theo cả hai chiều.”

GBP – Ngân hàng Trung ương Anh (BoE) dự kiến sẽ cắt giảm lãi suất

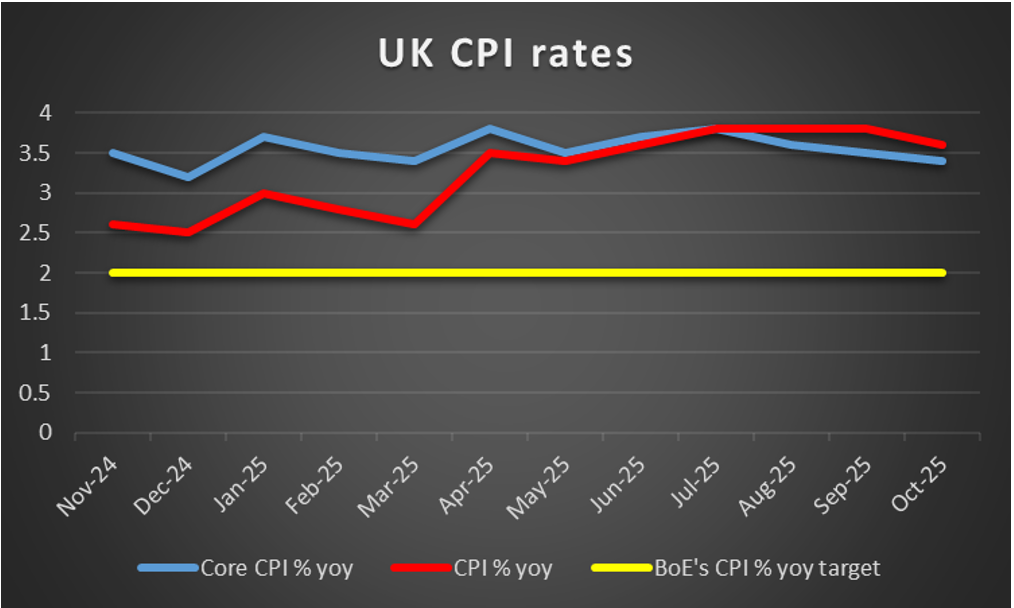

Đồng bảng Anh đã đưa ra một số tín hiệu trái chiều trong tuần qua khi mạnh lên so với USD và JPY, nhưng lại giảm so với EUR. Trong tuần tới, chúng tôi nhấn mạnh quyết định về lãi suất của Ngân hàng Anh (BoE) vào thứ Năm tuần sau là một sự kiện quan trọng đối với các nhà giao dịch bảng Anh. Ngân hàng dự kiến sẽ cắt giảm lãi suất 25 điểm cơ bản và hiện tại chỉ số GBP OIS cho thấy xác suất xảy ra kịch bản này là 92,2%. Tuy nhiên, chỉ số GBP OIS cũng cho thấy thị trường kỳ vọng ngân hàng sẽ tiếp tục cắt giảm lãi suất thêm một lần nữa vào năm 2026, điều này ngụ ý rằng kỳ vọng của thị trường về ý định của ngân hàng vẫn nghiêng về phía nới lỏng chính sách tiền tệ. Chúng tôi lưu ý rằng ngân hàng đang ở ngã ba đường, một mặt, lạm phát vẫn ở mức cao, tạo ra những tín hiệu cứng rắn cho ngân hàng, mặt khác, tăng trưởng vẫn yếu, gây thêm áp lực buộc ngân hàng phải nới lỏng chính sách tiền tệ hơn nữa. Do đó, nếu ngân hàng cắt giảm lãi suất như dự kiến, chúng tôi sẽ tập trung vào định hướng chính sách tương lai của ngân hàng. Nếu ngân hàng trung ương Anh (BoE) ám chỉ trong định hướng chính sách tương lai rằng họ sẽ tiếp tục nới lỏng chính sách tiền tệ, chúng ta có thể thấy đồng bảng Anh giảm giá, trong khi một giọng điệu cứng rắn hơn có thể hỗ trợ đồng bảng Anh. Chúng tôi cũng dự định theo dõi sát sao các cuộc bỏ phiếu ủng hộ việc cắt giảm lãi suất và các cuộc bỏ phiếu ủng hộ việc giữ nguyên lãi suất, vì điều này sẽ giúp hiểu rõ hơn về cán cân quyền lực giữa phe ôn hòa và phe cứng rắn. Về mặt kinh tế vĩ mô, chúng tôi lưu ý hai thông tin quan trọng. Đầu tiên là dữ liệu việc làm tháng 10 được công bố vào thứ Ba, và thị trường việc làm của Anh có thể thắt chặt hơn dự kiến, điều này có thể hỗ trợ đồng bảng Anh. Cũng vào thứ Tư, chúng ta sẽ có số liệu CPI tháng 11 của Anh và khả năng tăng tốc có thể hỗ trợ đồng bảng Anh trước quyết định lãi suất của BoE vào thứ Năm tuần tới.

Ý kiến của nhà phân tích (GBP)

"Trong vài ngày qua, đồng bảng Anh dường như đã nhận được một số hỗ trợ so với các đồng tiền khác, tuy nhiên, hướng đi của nó trong tuần tới có thể khó dự đoán. Quyết định về lãi suất của Ngân hàng Anh (BoE), việc công bố dữ liệu về lạm phát và việc làm đều có xu hướng làm rối ren diễn biến của đồng bảng Anh. Việc cắt giảm lãi suất và định hướng chính sách tiền tệ nới lỏng hơn từ BoE có thể gây áp lực lên đồng bảng Anh, cũng như việc giảm bớt áp lực lạm phát và thị trường việc làm trở nên lỏng lẻo hơn."

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Tỷ giá JPY – Ngân hàng Trung ương Nhật Bản (BoJ): Nên tăng hay không tăng?

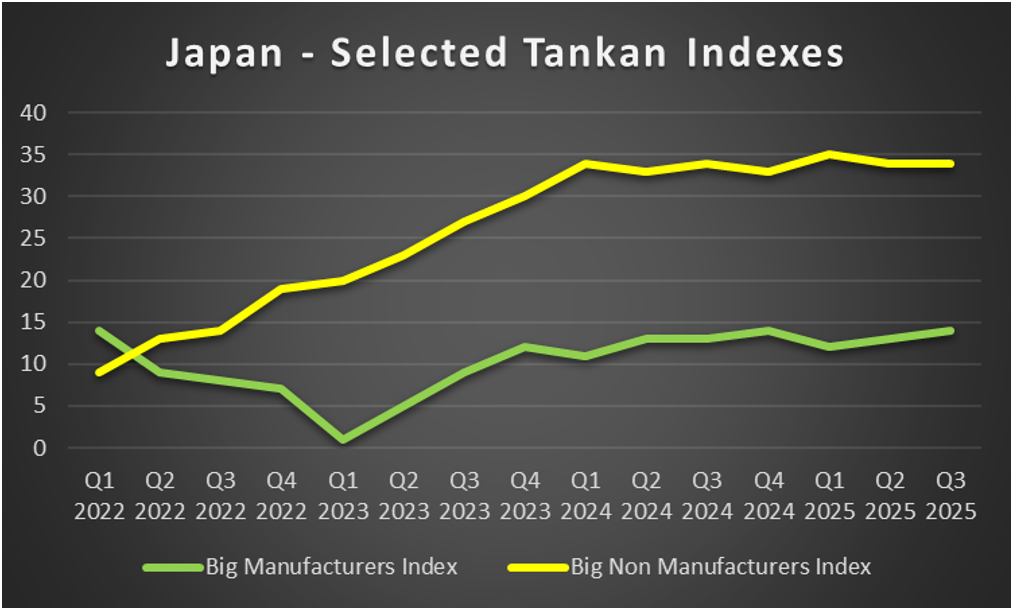

Tuần này, đồng JPY đã đưa ra một số tín hiệu trái chiều khi duy trì tương đối ổn định so với USD, nhưng lại giảm giá so với GBP và EUR. Trong tuần tới, quyết định về lãi suất của Ngân hàng Trung ương Nhật Bản (BoJ) có thể là sự kiện chính đối với các nhà giao dịch JPY. Ngân hàng dự kiến sẽ tăng lãi suất thêm 25 điểm cơ bản và hiện tại, chỉ số JPY OIS cho thấy xác suất xảy ra kịch bản này là 79,8%, đồng thời cũng ngụ ý rằng thị trường kỳ vọng ngân hàng sẽ tiếp tục tăng lãi suất một hoặc hai lần trong năm tới. Chúng tôi thận trọng hơn một chút và dự đoán sẽ có thêm một lần tăng lãi suất nữa trong năm tới, nhưng nhìn chung, kỳ vọng của thị trường đang nghiêng về phía thắt chặt chính sách tiền tệ sau quyết định lãi suất vào thứ Sáu tuần tới. Tại thời điểm này, chúng ta cần lưu ý rằng ý định thắt chặt chính sách tiền tệ của ngân hàng đã gặp phải trở ngại từ Chính phủ Nhật Bản. Tuy nhiên, sự suy yếu của JPY so với USD kể từ giữa tháng 9 và áp lực lạm phát tương đối có thể cho phép chính phủ Nhật Bản chấp nhận khả năng tăng lãi suất, nhưng tăng trưởng âm trong quý 3 lại gây thêm áp lực lên ngân hàng để giữ lãi suất ở mức thấp. Cần lưu ý rằng Thống đốc Ngân hàng Nhật Bản (BoJ) Ueda dường như là người ủng hộ mạnh mẽ việc tăng lãi suất, và gần đây đã tuyên bố rằng nền kinh tế Nhật Bản đã vượt qua được cú sốc từ thuế quan của Mỹ, một tuyên bố có thể cho phép ngân hàng tiến hành tăng lãi suất vào thứ Sáu tuần tới. Do đó, kịch bản cơ bản của chúng tôi là ngân hàng sẽ tăng lãi suất vào thứ Sáu và chúng tôi cũng kỳ vọng ngân hàng sẽ đưa ra hướng dẫn chính sách tiền tệ có thể nghiêng về phía thắt chặt, và cả hai yếu tố này đều có thể hỗ trợ đồng JPY. Ở cấp độ vĩ mô, chúng tôi lưu ý đến việc công bố chỉ số Tankan của Nhật Bản cho quý 4 và chỉ số CPI tháng 11 vào thứ Sáu tuần tới, trong đó chỉ số CPI tháng 11 có thể bị lu mờ bởi động thái của BoJ.

Ý kiến của nhà phân tích (JPY)

“Chúng tôi nhấn mạnh việc Ngân hàng Trung ương Nhật Bản (BoJ) công bố quyết định về lãi suất là điểm nhấn quan trọng đối với các nhà giao dịch JPY trong tuần tới, và việc tăng lãi suất kết hợp với định hướng chính sách tiền tệ có thể thắt chặt hơn sẽ hỗ trợ đồng Yên.”

EUR – Ngân hàng Trung ương châu Âu (ECB) dự kiến sẽ duy trì chính sách tiền tệ ở mức “tốt”.

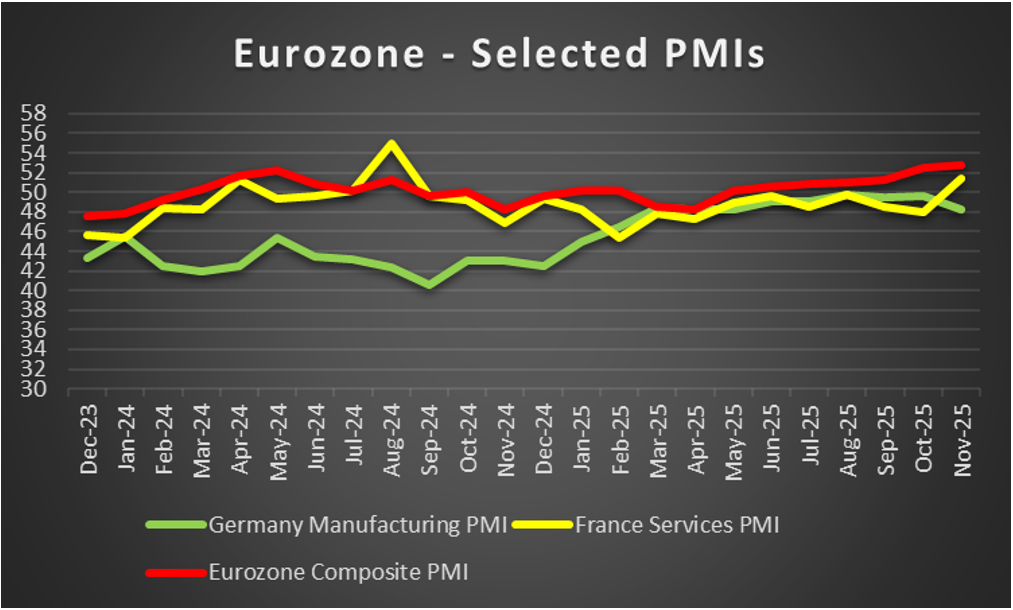

Đồng tiền chung châu Âu đã mạnh lên so với USD, JPY và bảng Anh, cho thấy sự mạnh mẽ hơn trên diện rộng. Trong tuần tới, sự kiện chính đối với các nhà giao dịch EUR dự kiến sẽ là quyết định về lãi suất của ECB vào thứ Năm tuần sau, nhưng trước đó, chúng ta cần lưu ý đến việc công bố số liệu PMI sơ bộ của khu vực Euro cho tháng 12 vào thứ Ba tuần tới. Các chỉ số này dự kiến sẽ cung cấp bức tranh về mức độ hoạt động kinh tế và chúng tôi dự định tập trung vào các chỉ số của ngành sản xuất của Đức, ngành dịch vụ của Pháp và để có cái nhìn toàn diện hơn, chỉ số tổng hợp của toàn bộ khu vực Euro. Điểm đáng lo ngại chính là sự suy giảm hoạt động kinh tế của ngành sản xuất của Đức. Nhìn chung, nếu chúng ta thấy hoạt động kinh tế trong khu vực xấu đi, chúng ta có thể thấy đồng tiền chung suy yếu. Quay trở lại quyết định về lãi suất của ECB, ngân hàng này được dự đoán rộng rãi là sẽ giữ nguyên lãi suất và thị trường kỳ vọng ngân hàng sẽ giữ nguyên lãi suất cho đến cuối năm sau. Nếu chúng ta thấy ngân hàng cũng trong định hướng chính sách tương lai của mình, với "định hướng tương lai" bao gồm cả cuộc họp báo của Chủ tịch ECB Lagarde, xác nhận những kỳ vọng của thị trường như vậy, chúng ta có thể thấy EUR nhận được một số hỗ trợ. Ở một khía cạnh cơ bản hơn, chúng tôi lưu ý rằng các cuộc đàm phán về một kế hoạch hòa bình khả thi ở Ukraine và một bước đột phá hoặc các báo cáo về tiến triển có thể hỗ trợ cho đồng tiền chung.

Ý kiến của nhà phân tích (EUR)

“Ở cấp độ vĩ mô, chúng tôi ghi nhận việc công bố số liệu PMI sơ bộ tháng 12 của Đức, Pháp và toàn khu vực Euro. Khả năng suy giảm hoạt động kinh tế có thể gây áp lực lên đồng EUR. Ở cấp độ tiền tệ, chúng tôi nhấn mạnh quyết định về lãi suất của Ngân hàng Trung ương châu Âu (ECB) và nếu ngân hàng này củng cố kỳ vọng của thị trường về việc duy trì lãi suất hiện tại trong thời gian dài hơn, chúng ta có thể thấy đồng EUR nhận được một số hỗ trợ.”

AUD – Các yếu tố cơ bản để dẫn dắt đồng đô la Úc

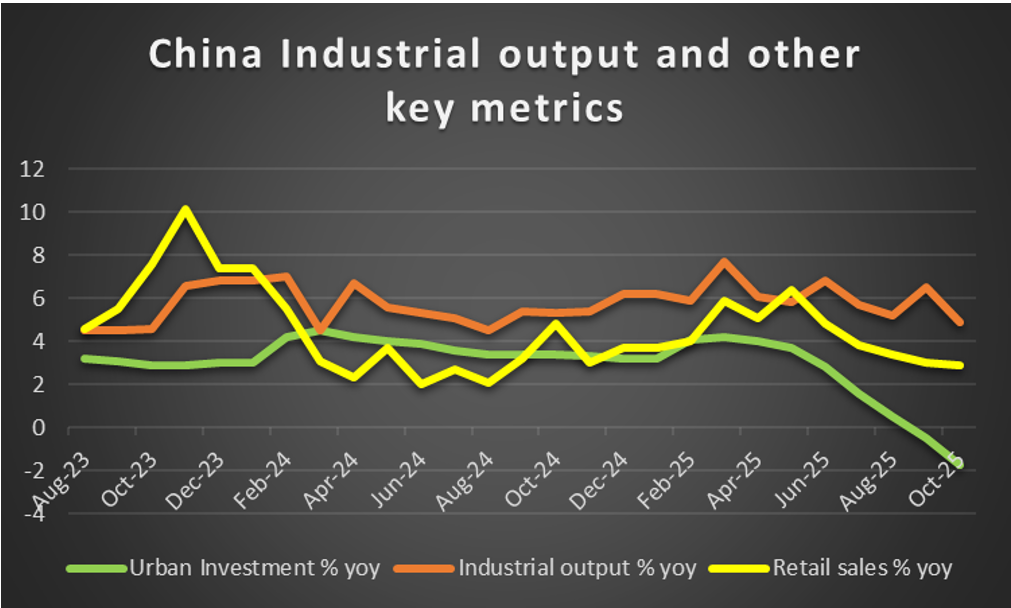

Đồng đô la Úc tiếp tục tăng giá so với USD trong tuần thứ ba liên tiếp. Trong tuần tới, về mặt kinh tế vĩ mô, chúng tôi lưu ý rằng dữ liệu việc làm tháng 11 đã đưa ra một số tín hiệu trái chiều, khi chỉ số thay đổi việc làm giảm xuống mức âm trong khi tỷ lệ thất nghiệp giảm nhẹ và việc công bố dữ liệu này có xu hướng gây áp lực lên đồng đô la Úc vào thời điểm đó. Trong tuần tới, chúng tôi lưu ý việc công bố số liệu PMI sơ bộ tháng 12, và việc đẩy nhanh tốc độ mở rộng hoạt động kinh tế có thể hỗ trợ phần nào cho đồng đô la Úc. Về chính sách tiền tệ, Ngân hàng Dự trữ Úc (RBA) quyết định giữ nguyên lãi suất, và Thống đốc RBA Bullock đã thể hiện rõ ràng rằng lựa chọn tăng lãi suất vẫn nằm trong tầm tay, biến quyết định này thành một lập trường cứng rắn. Trong tuần tới, chúng tôi lưu ý rằng một số nhà hoạch định chính sách của RBA dự kiến sẽ đưa ra tuyên bố vào thứ Hai và thứ Ba và một giọng điệu cứng rắn có thể hỗ trợ phần nào cho AUD. Ở cấp độ cơ bản hơn, chúng tôi nhận thấy đồng đô la Úc có thể hưởng lợi từ cách tiếp cận lạc quan hơn, chấp nhận rủi ro của thị trường, vì nó được coi là một tài sản rủi ro hơn trên thị trường ngoại hối do được xem là một loại tiền tệ hàng hóa. Ngoài ra, do mối quan hệ chặt chẽ giữa Trung Quốc và Úc, chúng ta có thể thấy các nhà giao dịch Úc theo dõi sát sao các diễn biến ở Trung Quốc. Xin lưu ý rằng vào thứ Hai, chúng ta sẽ có một số dữ liệu tài chính thú vị từ Trung Quốc, bao gồm giá nhà, sản lượng công nghiệp, doanh số bán lẻ và tỷ lệ tăng trưởng đầu tư đô thị, tất cả đều thuộc tháng 11. Sự tăng tốc có thể xảy ra của các chỉ số này cũng có thể hỗ trợ cho đồng AUD.

Ý kiến của nhà phân tích (AUD)

“Chính sách giữ nguyên lãi suất cứng rắn của Ngân hàng Dự trữ Úc (RBA) có xu hướng hỗ trợ đồng AUD, và những bình luận cứng rắn hơn từ các nhà hoạch định chính sách của RBA trong tuần tới có thể sẽ hỗ trợ đồng AUD. Trong tuần tới, chúng ta có thể thấy các yếu tố cơ bản dẫn dắt đồng AUD do lịch công bố thông tin tài chính khá ít và rủi ro tiềm tàng đối với tâm lý thị trường có thể hỗ trợ đồng AUD.”

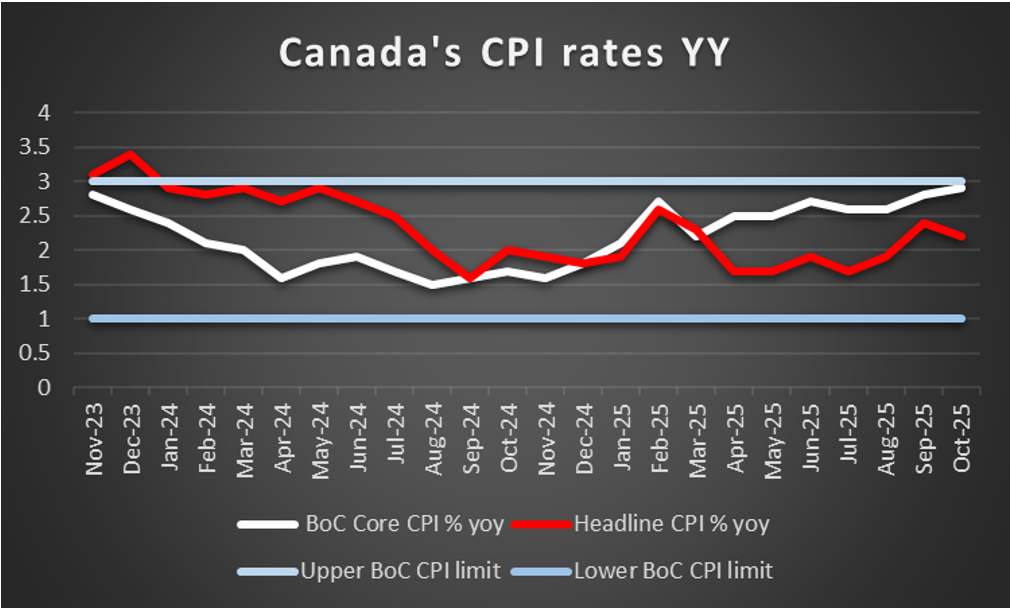

CAD – Chỉ số CPI tháng 11 của Canada sẽ tác động đến đồng Loonie.

Đồng Loonie tiếp tục mạnh lên so với USD trong tuần thứ ba liên tiếp. Đồng Đô la Canada giảm giá nhẹ vào thời điểm Ngân hàng Trung ương Canada (BoC) công bố quyết định lãi suất nhưng sau đó đã mạnh lên trở lại. Nhìn chung, kỳ vọng của thị trường về việc ngân hàng này duy trì lãi suất hiện tại cho đến tháng 9 và sau đó tăng lãi suất vẫn không thay đổi, đây là kịch bản có xu hướng hỗ trợ cho đồng Loonie, đặc biệt khi so sánh triển vọng chính sách tiền tệ của BoC với Cục Dự trữ Liên bang Mỹ (Fed). Trong tuần tới, chúng tôi lưu ý bài phát biểu của Thống đốc BoC Tiff Macklem vào thứ Ba tuần tới tại Phòng Thương mại Vùng đô thị Montreal và bất kỳ bình luận nào mang tính diều hâu đều có thể hỗ trợ cho đồng Loonie. Về mặt kinh tế vĩ mô, chúng tôi nhận thấy việc công bố chỉ số CPI tháng 11 vào thứ Hai và khả năng tăng tốc lãi suất có thể hỗ trợ cho đồng CAD. Chúng tôi cũng lưu ý việc công bố chỉ số kinh doanh tháng 12 và tốc độ tăng trưởng doanh số bán lẻ tháng 10 lần lượt vào thứ Năm và thứ Sáu, điều này có thể tạo ra một số biến động cho đồng CAD. Ở khía cạnh cơ bản hơn, chúng tôi ghi nhận sự sụt giảm giá dầu trong tuần này và xét đến vị thế của Canada là một nền kinh tế sản xuất dầu mỏ lớn, việc tiếp tục xu hướng giảm giá dầu có thể gây áp lực lên đồng CAD.

Ý kiến của nhà phân tích (CAD)

“Trong tuần tới, chúng tôi sẽ nhấn mạnh việc công bố chỉ số CPI tháng 10 của Canada vào thứ Hai và khả năng tăng tốc của chỉ số này có thể hỗ trợ đồng CAD. Về mặt chính sách tiền tệ, chúng ta cũng có thể theo dõi bài phát biểu của Thống đốc Ngân hàng Trung ương Canada, ông Macklem, vào thứ Ba tuần tới và bất kỳ bình luận nào mang tính diều hâu cũng có thể hỗ trợ đồng CAD.”

Nhận xét chung

Nhìn chung và như một lời kết, chúng tôi dự đoán đồng USD sẽ duy trì vị thế thống trị trên thị trường ngoại hối. Tần suất và tầm quan trọng của các thông tin tài chính quan trọng từ Mỹ, cùng với các bình luận dự kiến của các nhà hoạch định chính sách của Fed , có thể khiến thị trường ngoại hối tiếp tục tập trung vào các diễn biến ở Mỹ và đồng đô la Mỹ. Tuy nhiên, cũng có những thông tin quan trọng từ các nền kinh tế khác có thể khiến các loại tiền tệ khác được chú ý, tạo ra sự cân bằng hơn trong giao dịch trên thị trường ngoại hối. Về cổ phiếu Mỹ, chúng ta nhận được tín hiệu trái chiều, với Netflix, Warner Bros và Paramount, cũng như Oracle là những điểm nổi bật trong vài ngày qua. Tại thời điểm này, chúng tôi lưu ý rằng mối lo ngại chính của chúng tôi là sự sụt giảm giá cổ phiếu của Oracle, vì đây là lời nhắc nhở đau lòng về kịch bản bong bóng có thể tồn tại trên thị trường chứng khoán Mỹ, đặc biệt là trong các công ty công nghệ, khi đầu tư vào trí tuệ nhân tạo có thể mất nhiều thời gian hơn dự kiến để thúc đẩy lợi nhuận. Nỗi lo ngại của thị trường càng gia tăng khi lĩnh vực công nghệ có đòn bẩy cao, làm tăng yếu tố rủi ro. Tâm lý thị trường tích cực hơn có thể hỗ trợ thị trường chứng khoán Mỹ trong tuần tới, trong khi nếu nỗi lo ngại gia tăng, chúng ta có thể thấy cổ phiếu Mỹ giảm điểm. Đồng thời, sự suy yếu của đồng USD dường như cuối cùng đã phát huy tác dụng, hỗ trợ phần nào cho giá vàng. Chúng tôi vẫn xem kỳ vọng ôn hòa của thị trường về ý định của Cục Dự trữ Liên bang (Fed) là yếu tố then chốt thúc đẩy giá kim loại quý này tăng lên, trong khi tình hình địa chính trị, đặc biệt là ở Ukraine và Venezuela, có thể thúc đẩy dòng vốn đổ về nơi trú ẩn an toàn cho giá vàng.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Peter Iosif, ACA, MBA