Bản xem trước của Ngân hàng Nhật Bản: Kỳ vọng quá mức và tác động tiềm tàng đến đồng Yên, cổ phiếu và trái phiếu

Thông báo chính sách của Ngân hàng Nhật Bản dự kiến sẽ được công bố vào ngày 31 tháng 7. Thời gian vẫn chưa được xác định, nhưng thường là vào khoảng 10-11 giờ sáng theo giờ Singapore. Kỳ vọng là BOJ sẽ tiếp tục bình thường hóa chính sách hơn nữa.

Những điểm chính

- Lạm phát và tăng trưởng tiền lương của Nhật Bản gần đây đã vượt quá kỳ vọng, củng cố thêm suy đoán về khả năng tăng lãi suất và giảm mua trái phiếu của Ngân hàng Nhật Bản.

- Chúng tôi tin rằng BOJ sẽ áp dụng cách tiếp cận dần dần và thận trọng, cân bằng giữa rủi ro suy thoái kinh tế và sự ổn định của thị trường.

- Sức mạnh của đồng Yên có thể đã kết thúc, và lập trường của Fed sẽ quan trọng hơn đối với đồng Yên so với bản thân BOJ. Một lập trường thận trọng đối với cổ phiếu Nhật Bản có thể được bảo đảm, nhưng vẫn còn những cơ hội chọn lọc.

Thông báo chính sách của Ngân hàng Nhật Bản dự kiến sẽ được công bố vào ngày 31 tháng 7. Thời gian vẫn chưa được xác định, nhưng thường là vào khoảng 10-11 giờ sáng theo giờ Singapore. Kỳ vọng là BOJ sẽ tiếp tục bình thường hóa chính sách hơn nữa.

Lạm phát của Nhật Bản tăng tốc trong tháng thứ hai vào tháng 6, với giá tiêu dùng không bao gồm thực phẩm tươi sống tăng 2,6% so với cùng kỳ năm ngoái, thấp hơn một chút so với mức đồng thuận của các nhà kinh tế là 2,7%. Đây là tháng thứ 27 liên tiếp lạm phát đạt hoặc vượt mục tiêu 2% của BOJ. Chỉ số cốt lõi, không bao gồm cả thực phẩm tươi sống và năng lượng, đã tăng lên 2,2% so với cùng kỳ năm ngoái từ mức 2,1% vào tháng 5, với giá dịch vụ tăng tốc lần đầu tiên kể từ tháng 11. Lương cơ bản của người lao động cũng chứng kiến mức tăng cao nhất kể từ năm 1993, củng cố lập luận cho việc tăng lãi suất.

Kỳ vọng của thị trường

- Tăng lãi suất: Thị trường đã định giá mức tăng lãi suất 15 điểm cơ bản với xác suất hơn 50%, trên thực tế cho thấy mức tăng lãi suất là 7-8 điểm cơ bản.

- Giảm mua trái phiếu: BOJ dự kiến sẽ cắt giảm lượng trái phiếu mua vào, có thể tập trung vào trái phiếu kỳ hạn 5 đến 10 năm, từ 6 nghìn tỷ Yên (32 tỷ đô la) xuống 5 nghìn tỷ Yên (27 tỷ đô la) mỗi tháng, với mức giảm tiếp theo xuống còn 3 nghìn tỷ Yên (19,5 tỷ đô la) trong vòng hai năm.

BoJ có lịch sử lâu dài làm thất vọng những người theo chủ nghĩa diều hâu

BOJ có lịch sử lâu dài về việc làm thất vọng kỳ vọng diều hâu. Trong một số cuộc họp trong vài năm qua, mặc dù thị trường dự đoán chính sách bình thường hóa thông qua việc tăng lãi suất hoặc giảm mua trái phiếu, BOJ vẫn duy trì lập trường ôn hòa của mình. Tại cuộc họp tháng 6, khi những người tham gia thị trường kỳ vọng nhiều manh mối rõ ràng hơn về việc giảm dần mua trái phiếu, tất cả những gì họ nhận được là quyết định nêu chi tiết về việc mua trái phiếu của BOJ tại cuộc họp tháng 7. Cuộc họp tháng 4 cũng gây ngạc nhiên tương tự, như chúng tôi đã thảo luận trong bài viết này. BOJ đã thoát khỏi lãi suất âm tại cuộc họp tháng 3, nhưng ngôn ngữ vẫn ôn hòa và tái khẳng định rằng chính sách thích ứng sẽ được duy trì.

Trong khi thị trường đang kỳ vọng vào những động thái chính sách quan trọng, chúng tôi tin rằng khả năng BOJ sẽ thực hiện đồng thời cả việc tăng lãi suất và giảm đáng kể việc mua trái phiếu là không cao. Hai động thái diều hâu tại một cuộc họp chính sách có thể là hơi quá đáng đối với một ngân hàng trung ương vốn có bản chất ôn hòa. Có một số lý do khiến BOJ duy trì tốc độ bình thường hóa chính sách một cách từ từ và khiêm tốn. Chúng tôi đã thảo luận về một số cân nhắc đó, bao gồm rủi ro vĩ mô và rủi ro về tính bền vững của tài khóa, trong một bài viết có tựa đề 'Kiểm tra thực tế về việc bình thường hóa chính sách của Ngân hàng Nhật Bản và kỳ vọng tăng giá của đồng JPY' vào đầu năm nay. Một số cân nhắc gần đây hơn được liệt kê dưới đây:

Nhu cầu tiêu dùng yếu: Dữ liệu GDP cho thấy chi tiêu tiêu dùng giảm trong bốn quý vừa qua. Chính phủ Nhật Bản gần đây đã cắt giảm dự báo tăng trưởng cho năm tài chính kết thúc vào tháng 3 năm 2025 xuống còn 0,9% từ 1,3% do chi tiêu tiêu dùng yếu.

Nhu cầu bên ngoài không chắc chắn: Điều kiện kinh tế toàn cầu vẫn không chắc chắn, với khả năng suy thoái kinh tế và nguy cơ áp thuế thương mại khi cuộc bầu cử ở Hoa Kỳ đang thu hút sự chú ý.

Yên biến động: Yên đã cho thấy sự biến động đáng kể, di chuyển từ mức thấp nhất trong 38 năm lên mức cao nhất trong hai tháng gần đây, có thể là do một số vị thế chênh lệch được tài trợ bằng yên bị phá vỡ. Sự gia tăng mạnh mẽ của đồng yên có thể là một trở ngại đối với nền kinh tế Nhật Bản phụ thuộc vào xuất khẩu, và động thái của tuần trước đã làm giảm tài sản từ cổ phiếu Nhật Bản sang vàng và Bitcoin khi các nhà đầu tư đánh giá lại các khoản cược đòn bẩy của họ.

Tác động đến thanh khoản toàn cầu: Những động thái đột ngột có thể làm mất ổn định thanh khoản toàn cầu, vì các nhà đầu tư Nhật Bản nắm giữ một lượng lớn trái phiếu toàn cầu.

Bình luận gần đây từ Bộ Tài chính Nhật Bản: MOF gần đây đã lưu ý rằng các quan chức BOJ nên tính đến khả năng nắm giữ trái phiếu của các ngân hàng thương mại khi quyết định cắt giảm bao nhiêu trái phiếu mua vào. Bộ tài chính rõ ràng có vẻ nghiêng về việc giảm mua trái phiếu với tốc độ chậm để tránh làm thị trường bất ổn.

Những lý do này cho thấy ngân hàng trung ương sẽ tiến hành thận trọng khi công bố kế hoạch cắt giảm mua trái phiếu tại cuộc họp ra quyết định chính sách vào tuần tới. Đây là bước đi đầu tiên của BOJ hướng tới thắt chặt định lượng sau hơn một thập kỷ nới lỏng tiền tệ.

Tác động đến thị trường

Yên Nhật: Có hạn chế về khả năng tăng giá

Đồng yên đã tăng giá 2,4% so với đồng đô la vào tuần trước khi các giao dịch chênh lệch lãi suất được tài trợ bằng đồng tiền này nhanh chóng được gỡ bỏ. Điều này cho thấy thị trường đã định giá một số lượng nhất định của việc bình thường hóa BOJ. Do đó, phạm vi tăng giá thêm của đồng yên có thể bị hạn chế ngay cả khi BOJ thực hiện động thái kép là tăng lãi suất và giảm dần trái phiếu. Đồng yên tăng giá bền vững, với tỷ giá USDJPY giảm xuống dưới 150, cũng không có khả năng xảy ra trừ khi có sự gia tăng đáng kể rủi ro suy thoái của Hoa Kỳ hoặc Fed có động thái chuyển hướng ôn hòa mạnh mẽ.

Trong khi đó, nếu BOJ không đạt được ngưỡng diều hâu cao của thị trường, đồng yên trượt giá có thể quay trở lại. USDJPY có thể tăng trở lại trên mức 155 và các giao dịch chênh lệch lãi suất được tài trợ bằng đồng yên có thể trở lại thịnh hành nếu BOJ đưa ra tín hiệu thận trọng. Latam FX vẫn hấp dẫn đối với chênh lệch lãi suất vì nhiều ngân hàng trung ương đã dừng chu kỳ nới lỏng của họ. Ở châu Á, đồng rupee Ấn Độ cũng cung cấp một chênh lệch lãi suất hấp dẫn khi các lo lắng chính trị đã được bỏ lại phía sau. Trong không gian FX G10, việc định vị cho sự suy yếu của đồng yên có thể được xem xét so với các loại tiền tệ như NZD, nơi mà việc cắt giảm lãi suất của RBNZ phần lớn đã được định giá.

Sự suy yếu kéo dài của đồng yên cũng được hỗ trợ bởi các yếu tố kỹ thuật, bao gồm:

Tùy chọn lệch: Thị trường tùy chọn cho thấy sự biến động cao trong các tùy chọn yên đáo hạn trong một tuần. Nhưng ngoài khung thời gian đó, sự biến động đang giảm, cho thấy một thị trường ổn định hơn có thể ngụ ý khả năng duy trì giao dịch chênh lệch lãi suất và sự sụp đổ của đợt tăng giá yên hiện tại.

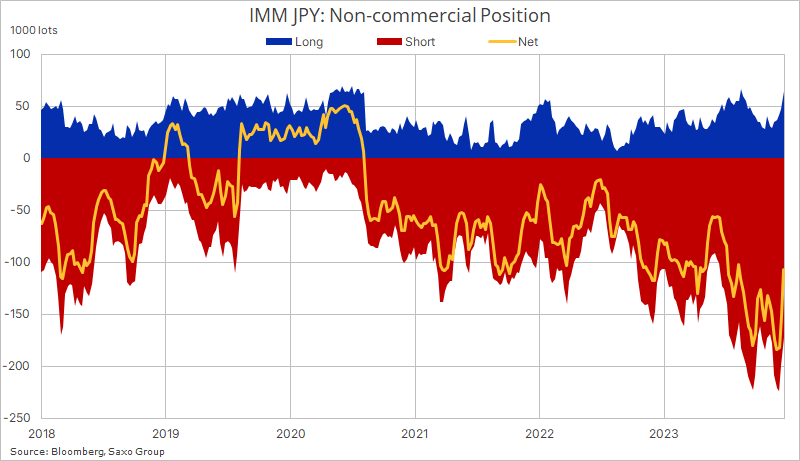

Định vị CFTC: Các nhà quản lý tiền thực và các quỹ đòn bẩy đã cắt giảm các vị thế bán ròng của họ đối với đồng yên Nhật gần đây. Dữ liệu CFTC mới nhất cho thấy vị thế bán ròng phi thương mại đối với đồng JPY đã bị cắt giảm 42% xuống còn -107 nghìn trong tuần tính đến ngày 23 tháng 7 từ mức bán kỷ lục trong tuần ngày 2 tháng 7. Tuy nhiên, có rất ít dấu hiệu cho thấy các vị thế như vậy sẽ sớm đảo ngược trừ khi có bất kỳ thay đổi mạnh mẽ nào đối với chính sách thắt chặt của BOJ.

Tính theo mùa: Tháng 7 là tháng đồng yên tăng giá mạnh theo mùa, tiếp theo là một số tháng yếu từ tháng 8 đến tháng 10 dựa trên dữ liệu trong năm, mười hoặc mười lăm năm qua.

Cổ phiếu Nhật Bản: Tiếp xúc có chọn lọc có thể là chìa khóa

Cổ phiếu Nhật Bản có mối tương quan tiêu cực đáng kể với đồng yên Nhật Bản, xét đến sự thống trị của các nhà xuất khẩu lớn trong nền kinh tế và các chỉ số rộng hơn. Do đó, lập trường diều hâu của BoJ ban đầu có thể gây áp lực giảm giá lên cổ phiếu Nhật Bản, đặc biệt là nếu nó dẫn đến đồng yên mạnh hơn, tác động đến các nhà xuất khẩu. Tuần trước, đồng yên tăng 2,4% đã dẫn đến mức giảm 6% của Nikkei 225.

Điều này đảm bảo lập trường thận trọng đối với cổ phiếu Nhật Bản. Ngay cả khi BOJ vẫn thận trọng về bình thường hóa, vẫn có lý do để kỳ vọng rằng Fed sẽ đánh dấu đợt cắt giảm lãi suất vào tháng 9 khi nền kinh tế Hoa Kỳ mất đà. Điều này có thể thu hẹp khoảng cách lợi suất giữa lợi suất của Hoa Kỳ và Nhật Bản, và dẫn đến sự phục hồi của đồng yên Nhật Bản, có thể gây áp lực lên các chỉ số cổ phiếu rộng hơn của Nhật Bản.

Tuy nhiên, động lực thúc đẩy cấu trúc cho cổ phiếu Nhật Bản có khả năng sẽ còn tồn tại. Điều này có thể đòi hỏi sự quản lý tích cực hơn, với các khoản đầu tư nghiêng về:

- Các công ty có khả năng sinh lời cao và khả năng phục hồi trước biến động tỷ giá hối đoái.

- Nhu cầu trong nước tăng cao khi tiền lương thực tế tăng tốc.

- Cổ tức đóng vai trò quan trọng trong cải cách quản trị doanh nghiệp nhằm tăng lợi nhuận cho cổ đông.

- Các vở kịch địa chính trị hoặc các công ty hưởng lợi từ chiến lược chuỗi cung ứng Trung Quốc+1.

- Cổ phiếu giá trị, đặc biệt là cổ phiếu tài chính, có thể được hưởng lợi khi quá trình bình thường hóa chính sách của BOJ diễn ra trong nửa cuối năm.

- Chủ đề quốc phòng có thể tiếp tục có liên quan khi tình hình bất ổn liên quan đến bầu cử Hoa Kỳ gia tăng.

- Các chủ đề mang tính cấu trúc như chuyển đổi năng lượng, hạt nhân và số hóa.

Trái phiếu Nhật Bản: Lợi suất cao hơn có thể thu hút các công ty bảo hiểm Nhật Bản

Sự rõ ràng về kế hoạch mua trái phiếu của BOJ sẽ làm giảm sự không chắc chắn về lộ trình lãi suất của Nhật Bản và khuyến khích các công ty bảo hiểm và quỹ hưu trí đẩy nhanh quá trình hồi hương vốn với kỳ vọng lợi suất trái phiếu Nhật Bản sẽ tăng.

Việc BoJ giảm mua JGB có thể dẫn đến lợi suất cao hơn và giá trái phiếu thấp hơn. Nếu lợi suất JGB kỳ hạn 30 năm tăng trên 2%, điều này sẽ hấp dẫn các công ty bảo hiểm nhân thọ, đặc biệt là khi lợi suất trái phiếu kho bạc Hoa Kỳ giảm và chi phí phòng ngừa rủi ro tiền tệ vẫn ở mức cao đáng kể.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Saxo Research Team