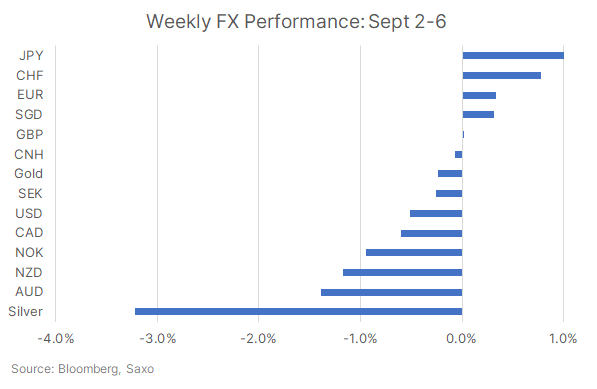

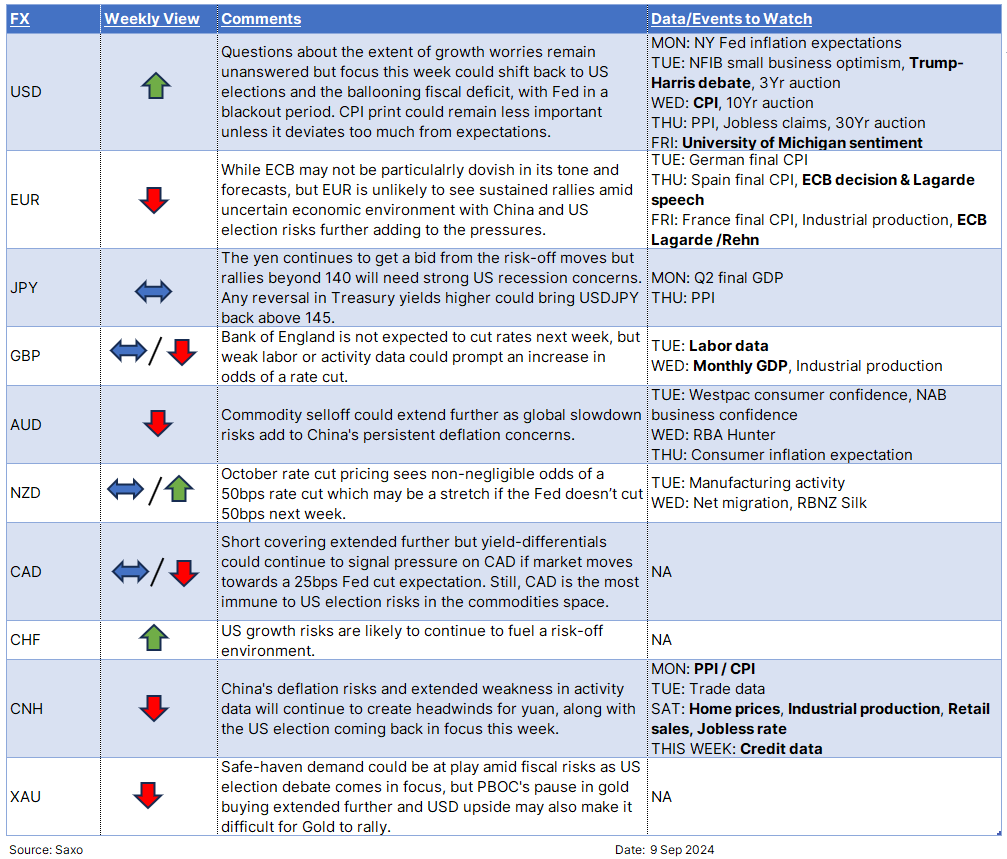

Biểu đồ FX hàng tuần: Dữ liệu việc làm hỗn hợp sẽ khiến Fed cắt giảm 50 điểm cơ bản mạnh hơn

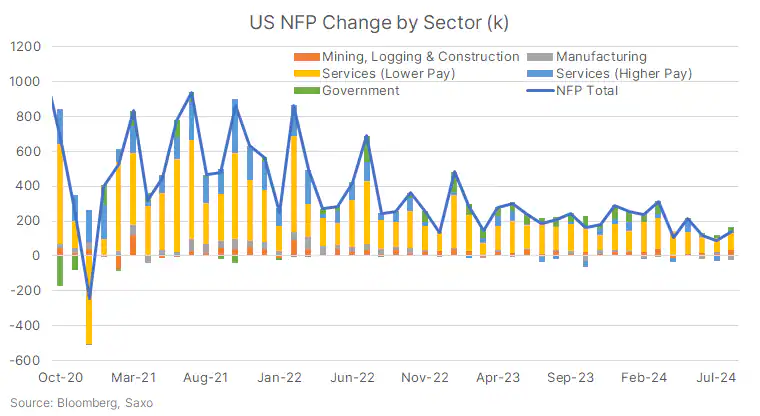

Báo cáo việc làm tháng 8 có sự trái chiều, với mức tăng trưởng bảng lương phi nông nghiệp không đạt kỳ vọng ở mức 142 nghìn (so với dự kiến là 160 nghìn) nhưng tỷ lệ thất nghiệp thấp hơn là 4,2% (từ 4,3%).

Những điểm chính

- USD: Báo cáo bảng lương cho thấy Fed sẽ cắt giảm lãi suất 25 điểm cơ bản vào tuần tới.

- EUR: Việc cắt giảm lãi suất của ECB có thể mang tính trung lập.

- JPY: Sức hấp dẫn của nơi trú ẩn an toàn vẫn còn nguyên vẹn nhưng mức tăng lớn hơn cần có mối lo ngại lớn hơn về suy thoái kinh tế tại Hoa Kỳ.

- AUD: Việc bán tháo hàng hóa làm suy yếu lập trường cứng rắn của RBA.

- CNH: Giảm phát ở Trung Quốc và rủi ro bầu cử ở Hoa Kỳ làm tăng thêm trở ngại.

USD: Cuộc tranh luận giữa Trump và Harris và CPI được chú ý

Báo cáo việc làm tháng 8 có sự trái chiều, với mức tăng trưởng bảng lương phi nông nghiệp không đạt kỳ vọng ở mức 142 nghìn (so với dự kiến là 160 nghìn) nhưng tỷ lệ thất nghiệp thấp hơn là 4,2% (từ 4,3%). Mặc dù tỷ lệ tham gia vẫn ổn định ở mức 62,7%, việc điều chỉnh giảm bảng lương của những tháng trước, với tháng 7 là 89 nghìn và tháng 6 là 142 nghìn, chỉ ra thị trường lao động đang yếu đi. Điều này khiến cuộc tranh luận giữa việc cắt giảm lãi suất 25 điểm cơ bản hay 50 điểm cơ bản vẫn chưa được giải quyết, mặc dù thị trường hiện đang định giá 34 điểm cơ bản cho cuộc họp tiếp theo của Fed. Bình luận của Thống đốc Fed Waller càng nhấn mạnh thêm sự không chắc chắn này, lưu ý rằng ông sẽ ủng hộ việc cắt giảm trước nếu cần thiết nhưng nhấn mạnh rằng thị trường lao động đang yếu đi mà không có sự suy giảm đáng kể. Điều này khiến Fed có khả năng sẽ lựa chọn cắt giảm 25 điểm cơ bản để tránh báo hiệu sự hoảng loạn, mặc dù họ có thể để ngỏ khả năng cắt giảm mạnh hơn vào cuối năm, có thể là vào tháng 11 hoặc tháng 12, hoặc thậm chí là một động thái giữa các cuộc họp.

Sự chú ý bây giờ chuyển sang cuộc tranh luận sắp tới của Tổng thống Hoa Kỳ vào ngày 10 tháng 9, đây sẽ là cuộc tranh luận đầu tiên giữa Trump và Harris và có thể dẫn đến sự nhạy cảm hơn đối với các thay đổi trong cuộc thăm dò sau đó. Không có kế hoạch chính sách nào của ứng cử viên có khả năng ám chỉ đến các động thái nhằm kiềm chế thâm hụt tài chính đang gia tăng và điều này có thể có lợi cho USD một chút. Về mặt dữ liệu, CPI tháng 8 sẽ được công bố vào ngày 11 tháng 9 và sẽ là trọng tâm chính, với lạm phát cơ bản dự kiến sẽ giữ ổn định ở mức 3,2% so với cùng kỳ năm ngoái. Một bản in yếu hơn dự kiến có thể củng cố kỳ vọng của thị trường về việc cắt giảm 50 điểm cơ bản, nhưng một bản đọc ổn định có thể khiến cuộc tranh luận về 25 điểm cơ bản so với 50 điểm cơ bản vẫn chưa được giải quyết. Nhìn chung, USD dự kiến sẽ giao dịch đi ngang đến tăng cao hơn, vì kỳ vọng nới lỏng hiện tại của Fed vẫn có vẻ quá mức. Chúng tôi tiếp tục theo dõi các chất xúc tác, như được liệt kê trong bài viết này, để thúc đẩy đồng bạc xanh suy yếu hơn nữa.

EUR: Việc ECB thiếu hướng dẫn về tương lai có thể gây ảnh hưởng

Cuộc họp của ECB vào thứ năm dự kiến sẽ đưa ra mức cắt giảm lãi suất 25 điểm cơ bản, một động thái được thị trường định giá đầy đủ. Tuy nhiên, trọng tâm sẽ chuyển sang hướng dẫn của ECB về chính sách tương lai và các dự báo kinh tế mới. Trong khi bình luận gần đây của ECB cho thấy sự đồng thuận rộng rãi xung quanh đợt cắt giảm vào tháng 9, thì con đường sau đó vẫn còn chưa chắc chắn. Các quan chức ECB chủ yếu bày tỏ sự tin tưởng vào đợt cắt giảm vào tháng 9 nhưng không rõ ràng về việc nới lỏng hơn nữa, với Simkus đặc biệt hạ thấp khả năng cắt giảm vào tháng 10. Mặc dù lạm phát ở mức 2,2% vào tháng 8 đưa ECB tiến gần hơn đến mục tiêu 2% của mình, nhưng tình trạng giảm phát trong các dịch vụ đã bị đình trệ, đặt ra thách thức đối với lộ trình tương lai của ngân hàng trung ương.

Sự chú ý sẽ đổ dồn vào các dự báo tăng trưởng và lạm phát được cập nhật, cũng như bất kỳ cuộc thảo luận nào xung quanh lãi suất trung lập, có thể báo hiệu ECB còn bao nhiêu dư địa để cắt giảm lãi suất . Trong khi triển vọng của ECB có thể duy trì giọng điệu diều hâu hoặc trung lập, thì rủi ro chính sách hạn chế kéo dài làm giảm triển vọng tăng trưởng sẽ khiến những người đầu cơ EUR thận trọng. Ngoài ra, các yếu tố bên ngoài như dữ liệu kinh tế ảm đạm từ Trung Quốc hoặc trọng tâm bầu cử Hoa Kỳ có thể làm tăng sự biến động của thị trường và thúc đẩy dòng tiền trú ẩn an toàn chảy vào USD. Điều này làm tăng thêm rủi ro giảm giá cho EUR và bất kỳ đợt tăng giá nào cũng có thể bị hạn chế. Để đọc bản xem trước ECB chi tiết của chúng tôi, hãy truy cập bài viết này.

AUD: Hàng hóa giảm giá gây thiệt hại

AUD vẫn chịu áp lực khi giá hàng hóa giảm, đặc biệt là quặng sắt và đồng, gây áp lực lên tâm lý. Quặng sắt đã chạm mức thấp nhất trong 22 tháng, giảm xuống dưới 99 đô la do bất động sản Trung Quốc chậm lại, trong khi lượng đồng tồn kho đang ở mức cao nhất trong nhiều năm. Những đợt giảm này phản ánh mối lo ngại chung về tăng trưởng toàn cầu, đặc biệt là ở Trung Quốc và Hoa Kỳ. Việc Trung Quốc thiếu các biện pháp hỗ trợ kinh tế đáng kể và rủi ro giảm phát đang diễn ra (lạm phát CPI trong tháng 8 chỉ đạt 0,6% so với cùng kỳ năm trước) tiếp tục gây tổn hại đến nhu cầu, đặc biệt là trong lĩnh vực hàng hóa. Trong khi đó, tại Hoa Kỳ, trọng tâm đã chuyển từ lạm phát sang mối lo ngại về tăng trưởng, làm giảm thêm nhu cầu đối với hàng hóa.

Mặc dù Ngân hàng Dự trữ Úc là ngân hàng trung ương diều hâu nhất trong số các ngân hàng trung ương G10, vẫn còn nhiều nghi ngờ về khả năng trì hoãn việc cắt giảm lãi suất của ngân hàng này nếu tăng trưởng toàn cầu chậm lại. Thị trường đang định giá rủi ro giảm giá cho AUDUSD, với chi phí phòng ngừa rủi ro giảm giá tiếp theo đang giảm, vì các nhà giao dịch kỳ vọng sẽ có nhiều áp lực giảm giá hơn trong thời gian tới.

Tâm lý sợ rủi ro lan rộng trên thị trường ngoại hối, khiến các loại tiền tệ hàng hóa như AUD và NZD lao dốc trong khi dòng tiền trú ẩn được đổ vào JPY và CHF.

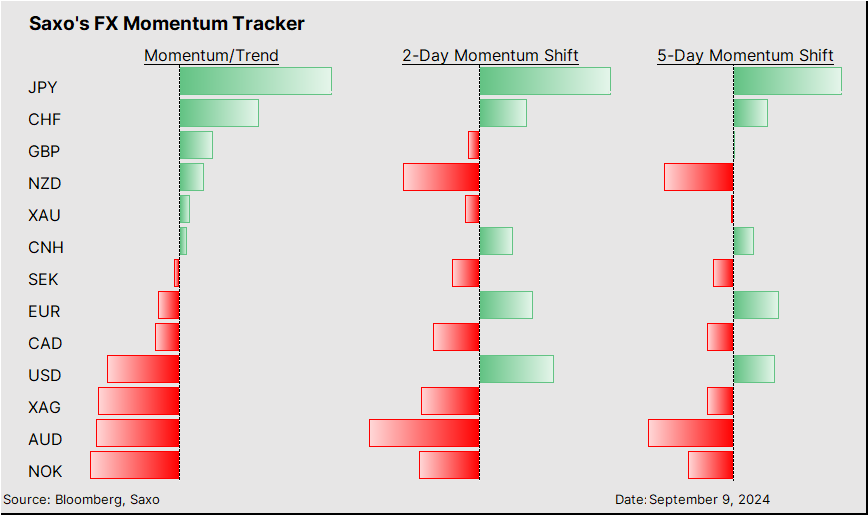

Bảng điểm FX của chúng tôi cho thấy động lực tăng giá đang được duy trì ở JPY và CHF, trong khi bị đảo ngược ở GBP. Trong khi đó, động lực giảm giá ở các loại tiền tệ rủi ro cũng như kim loại quý vẫn tiếp tục tăng.

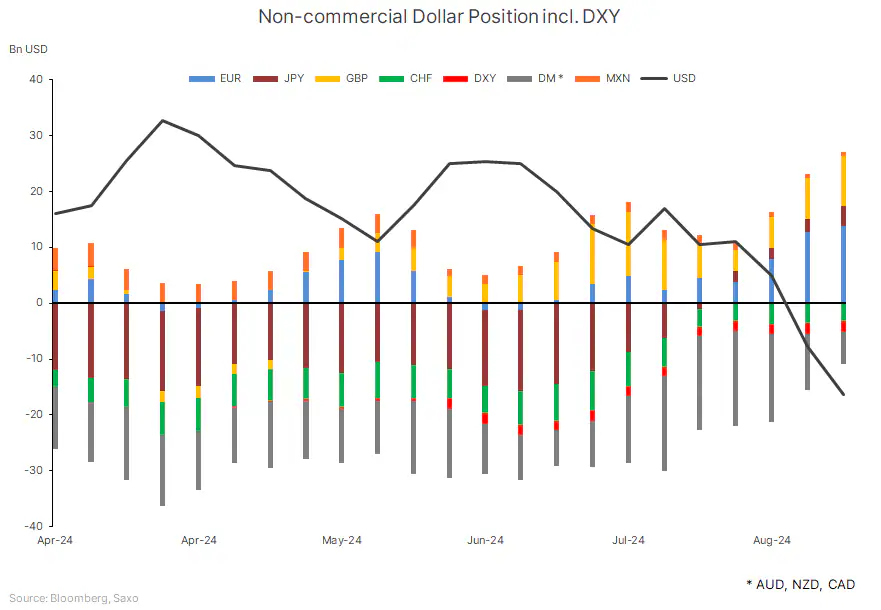

Dữ liệu định vị của CFTC trong tuần ngày 3 tháng 9 cho thấy nhiều nhà đầu cơ bán USD hơn và vị thế bán ròng mở rộng đến mức được thấy lần cuối vào tháng 8 năm 2023. Phần lớn sự thay đổi này được dẫn dắt bởi việc che đậy vị thế bán khống ở CAD trong khi các vị thế mua cũng tăng thêm ở GBP, JPY và EUR.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Saxo Research Team