Bởi vì BoE độc lập nên không ai mong đợi nó sẽ cắt giảm lãi suất vào lúc này

Hôm qua, Fed Kashkari ở Minneapolis có quan điểm diều hâu cho biết: "Nếu chúng tôi cần giữ nguyên lãi suất trong thời gian dài để hãm lại nền kinh tế, hoặc thậm chí nếu chúng tôi cần tăng lãi suất...

Quan điểm

Hôm qua, Fed Kashkari ở Minneapolis có quan điểm diều hâu cho biết: "Nếu chúng tôi cần giữ nguyên lãi suất trong thời gian dài để hãm lại nền kinh tế, hoặc thậm chí nếu chúng tôi cần tăng lãi suất, chúng tôi sẽ làm những gì chúng tôi cần." làm gì để giảm lạm phát.” Kashkari hiện không phải là thành viên bỏ phiếu nhưng đó không phải là lý do tại sao thị trường bác bỏ những nhận xét diều hâu của ông - thị trường đã quay trở lại trạng thái “Fed sẽ cắt giảm” và không sẵn sàng nghe theo “giữ nguyên” hoặc thậm chí tăng lãi suất.

Bây giờ Thụy Điển đã cắt giảm lãi suất, chúng ta bắt đầu cuộc đua. Một số thành viên ECB đã ngừng hoạt động một thời gian và đưa ra thông điệp rằng họ muốn cắt giảm lãi suất vào ngày 6 tháng 6, giả sử lạm phát tiếp tục trượt xuống. FT nhận xét rằng nền kinh tế Thụy Điển giống các nước EU hơn là Thụy Sĩ, quốc gia thực sự đứng đầu.

“Tuy nhiên, có những lo ngại rằng nếu lãi suất ở châu Âu giảm nhanh hơn ở Mỹ, điều đó sẽ khiến đồng tiền châu Âu mất giá so với đồng đô la, làm tăng giá nhập khẩu và thúc đẩy lạm phát cao hơn. Thống đốc Riksbank Erik Thedéen gần đây đã thừa nhận rằng đồng krona có thể bị ảnh hưởng nếu Fed duy trì lãi suất cao hơn.”

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Không có quy tắc bất thành văn nào cho thấy các ngân hàng trung ương có thể hoặc nên đồng bộ hóa chính sách tiền tệ nhưng các nhà quan sát lâu năm tin rằng họ thông báo cho nhau về thái độ và ý định của mình. Ông Powell (và/hoặc TreasSec Yellen) có lẽ đã biết về quyết định của Riksbank trước công chúng.

Vì vậy, Ngân hàng Quốc gia Thụy Sĩ vào tháng 3, Riksbank vào tháng 5 và ECB vào tháng 6 - Fed vào thời điểm sau đó, có thể là tháng 9 nhưng cũng có thể là tháng 7. Điều này mang lại cho đồng đô la một cơn gió thuận lợi trừ khi các yếu tố khác can thiệp, như hòa bình ở Trung Đông hoặc chỉ số CPI siêu tệ vào tuần tới.

Sau tin tức về Riksbank , hôm nay là ngày cuối cùng khá yên bình trước hàng loạt dữ liệu mới có khả năng tác động đến thị trường vào Thứ Năm và Thứ Sáu. (Và đến thứ Sáu chúng ta sẽ chờ đợi chỉ số CPI của Mỹ vào tuần tới).

Đầu tiên là chi tiêu hộ gia đình ở Nhật Bản, cộng với cán cân thanh toán. Hình ảnh Nhật Bản hướng về xuất khẩu đã lỗi thời và chi tiêu trong nước đang trở thành yếu tố quan trọng hơn đối với tăng trưởng và lạm phát.

Sau đó là cuộc họp chính sách của BoE , cùng với GDP Q1. Rất nhiều sự chú ý đổ dồn vào cuộc bầu cử tuần trước, trong đó Đảng Bảo thủ có kết quả tồi tệ nhất trong 40 năm, mất 397 ghế hội đồng và quyền kiểm soát 10 hội đồng. Đảng Lao động có được 8 trong số đó và đảng Dân chủ Tự do có được hai. Thủ tướng Sunak đã dũng cảm nói rằng kết quả này không nhất thiết có nghĩa là một cuộc tổng tuyển cử, trái với niềm tin phổ biến rằng nó phải diễn ra trong năm nay.

Vì BoE độc lập (kể từ năm 1998), nên không ai kỳ vọng ngân hàng này sẽ cắt giảm lãi suất vào thời điểm hiện tại để có lợi cho ông Sunak, và trên thực tế, kỳ vọng về việc cắt giảm sẽ xuất hiện sớm nhất là vào tháng 6 hoặc có thể là tháng 8. Những người khác nói không cho đến cuối năm. Vào tháng 4, Morgan Stanley coi ngày mai là đợt cắt giảm đầu tiên nhưng điều đó dường như đã bị đè bẹp. Điều tốt nhất chúng ta có thể hy vọng vào ngày mai là cuộc bỏ phiếu của MPC để có được nhiều cử tri ủng hộ hơn. Các nhà phân tích xem số phiếu bầu như diều hâu.

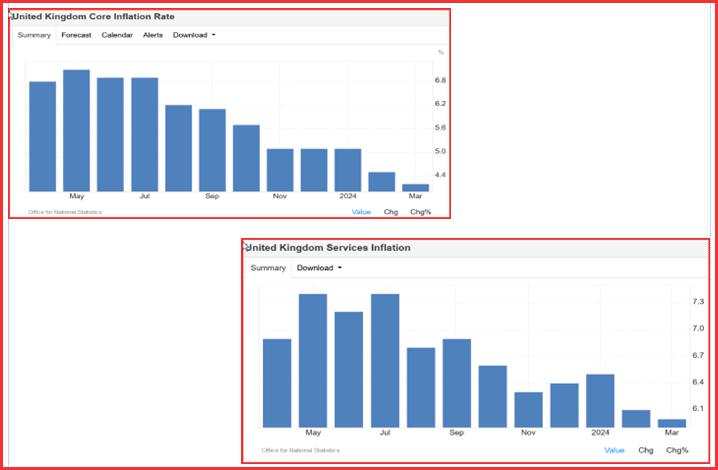

Điều quan trọng là phải kiểm soát được lạm phát ở Anh và điều đó không hề dễ dàng, với nhiều biến thể (như ở Mỹ) và các yếu tố đặc biệt chỉ xảy ra một lần, như giá nhà đất đã ngừng tăng. Dữ liệu cuối cùng chúng tôi có là tháng 3, khi lạm phát lõi giảm xuống 4,2%, thấp nhất kể từ tháng 12 năm 2021, từ mức 4,5% của tháng trước nhưng cao hơn dự báo 4,1%. Biểu đồ trông khá đẹp (từ Kinh tế Thương mại) nhưng chúng tôi không nhận được bản cập nhật cho đến ngày 22 tháng 5. Lưu ý rằng lạm phát chung là 3,2% so với cùng kỳ từ mức 3,4% nhưng cũng cao hơn dự báo là 3,1%.

Thành thật mà nói, điều này trông rất giống Mỹ, mặc dù tốt hơn một chút vì lạm phát dịch vụ đang giảm. Tuy nhiên, điểm vẫn giữ nguyên — chưa phải để cắt giảm. Nhưng tháng Sáu có thể xảy ra và điều đó có thể khiến nó phù hợp với ECB. ING đã đưa ra dự báo từ tháng 6 đến tháng 8 với xu hướng nghiêng về tháng 8, nhưng đó là vào tháng 4.

Điều này được gọi là “đi tắt đón đầu” của Fed , hiện được coi là đã thực hiện hành động này sớm nhất vào tháng 9. Chúng tôi vẫn thích tháng Bảy, nhưng đừng bận tâm. Những gì chúng ta có là sự khác biệt, và có lẽ điều đó hợp lý vì nền kinh tế Hoa Kỳ rất khác biệt so với Vương quốc Anh và Châu Âu, đặc biệt là ở sự thống trị của người tiêu dùng và chi tiêu của họ, cộng với sự mạnh mẽ và khả năng phục hồi tổng thể. Hoa Kỳ đã phục hồi sau đại dịch Covid trong vài tháng trong khi vượt qua ao hồ phải mất nhiều năm.

Điều này ngụ ý rằng nền kinh tế Mỹ sẽ phản ứng nhanh hơn với việc cắt giảm lãi suất so với những nơi khác và về lâu dài, BoE và ECB sẽ phải cắt giảm lãi suất cuối cùng nhiều hơn Mỹ.

Sau đó, câu hỏi sẽ là đồng đô la sẽ ở đâu khi nó có mức tăng trưởng cao hơn và tỷ giá cao hơn? Câu trả lời dễ dàng là đồng đô la tiếp tục tăng giá, nhưng trên thực tế và lịch sử, điều đó không xảy ra. Trước đợt suy thoái hiện nay, báo chí tài chính tràn ngập những câu chuyện về việc đồng đô la quá mạnh và gây tổn hại cho nền kinh tế của mọi người, đặc biệt là các thị trường mới nổi với khoản nợ bằng đồng đô la. Điều này phản ánh tất cả các loại oán giận chống lại Hoa Kỳ vì đủ loại lý do, không chỉ vì lý do kinh tế, mà đó còn là một tình cảm mạnh mẽ.

Ngoài ra, các Nhà giao dịch lớn có giới hạn về mức độ tập trung và quy mô vị thế của họ đối với một loại tiền tệ.

Sau đó là đồng đô la âm. Hai điều hiện lên ngay lập tức trong đầu tôi, thứ nhất là nợ nần chồng chất và thứ hai là Donald Trump và sự tàn phá mà ông ấy sẽ gây ra cho thế giới.

Dự báo: Sự thoái lui vào thứ Ba hiện đã hiển thị trên biểu đồ và đã lan rộng khá nhiều khắp mọi nơi, trong đó AUD và NZD có mức kháng cự mạnh nhất nhưng dường như sẽ nhượng bộ chỉ sau một đêm. Mức biến động tối đa của đồng euro sẽ là khoảng 1,0672, mức hỗ trợ được vẽ bằng tay và gần với đường parabol. Việc di chuyển sẽ kéo dài thêm vài ngày nữa, trừ khi có sự Bất ngờ.

Saga can thiệp:

Thống đốc BoJ Ueda đã gặp Thủ tướng Kishida ngày hôm qua và hôm nay chúng ta nhận được vô số bình luận chỉ trích. Ueda cho biết không chỉ biến động tiền tệ có hại cho hoạt động kinh doanh mà BoJ có thể xem xét tăng lãi suất để ngăn chặn sự sụt giảm của đồng yên.

Reuters đưa tin “Ueda cũng cho biết BOJ có thể tăng lãi suất sớm hơn dự kiến nếu lạm phát vượt quá dự báo hoặc rủi ro đối với triển vọng giá cả tăng lên”. FinMin Suzuki đã bày tỏ "mối quan ngại mạnh mẽ" vào thứ Tư về tác động tiêu cực của đồng yên yếu, chẳng hạn như tăng chi phí nhập khẩu và nhắc lại việc Tokyo sẵn sàng can thiệp vào thị trường để hỗ trợ đồng tiền đang sụt giảm.

Lần này Ueda cho biết "Động thái tỷ giá hối đoái có thể có tác động lớn đến nền kinh tế và giá cả, vì vậy có khả năng chúng ta cần phải đáp trả bằng chính sách tiền tệ." Chỉ đến ngày 26 tháng 4, Ueda mới nói rằng đồng yên không có tác dụng ngay lập tức đối với lạm phát.

Về cơ bản, Bloomberg có cùng một câu chuyện nhưng không có trên trang nhất – bạn phải tìm kiếm nó. FT còn tệ hơn – hãy tìm kiếm “Ngân hàng Nhật Bản” và câu chuyện gần đây nhất là từ tháng Ba. Điều gì sẽ là một thuật ngữ tìm kiếm tốt hơn? “Can thiệp” mang đến câu chuyện ngày 1 tháng 5. Tìm kiếm tương tự tại WSJ cung cấp zip.

Việc thiếu tôn trọng các tuyên bố chính thức của các quan chức hàng đầu Nhật Bản sẽ không được chú ý ở Tokyo. Thực tế là nó đang xúc phạm. Xem biểu đồ. Khi đồng đô la/yên đạt đến đỉnh kênh hoặc xa hơn, có vẻ như rõ ràng rằng một số hành động sẽ diễn ra, dù chỉ để đánh thức các phóng viên báo chí tài chính.

Hoặc có lẽ MoF/BoJ có thể thấy rằng đồng đô la tăng giá không liên quan gì nhiều đến đồng yên và là một sự kiện liên quan đến đồng đô la, và sẽ kiên nhẫn, điều mà họ vượt trội.

Lý do Fed cắt giảm lãi suất

Tránh bối rối vì lạm phát sai hai lần.

Bình thường hóa đường cong lợi suất.

Hãy ngăn chặn mọi xu hướng suy thoái.

Hỗ trợ nhà ở thông qua lãi suất thế chấp.

Giúp ngân hàng gia hạn các khoản cho vay bất động sản thương mại.

Giúp đỡ thị trường chứng khoán .

Đồng bộ hóa với ECB (và Riksbank và SNB).

(Giúp đỡ Nhà Trắng hiện tại).

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Barbara Rockefeller