Chính sách tiền tệ của Cục Dự trữ Liên bang vẫn còn lỏng lẻo

Mọi người đều muốn biết khi nào Cục Dự trữ Liên bang sẽ tuyên bố chiến thắng lạm phát giá cả và bắt đầu nới lỏng chính sách tiền tệ.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Mọi người đều muốn biết khi nào Cục Dự trữ Liên bang sẽ tuyên bố chiến thắng lạm phát giá cả và bắt đầu nới lỏng chính sách tiền tệ.

Câu hỏi thực sự là - khi nào họ sẽ thắt chặt chính sách tiền tệ trở lại?

Bởi vì bất chấp mọi lo lắng về lãi suất cao, chính sách tiền tệ vẫn tương đối lỏng lẻo.

Chắc chắn, việc tăng lãi suất thêm 500 điểm cơ bản là rất đáng kể, đặc biệt là trong một nền kinh tế ngập trong nợ nần. Và việc chuyển hơn 1,4 nghìn tỷ USD ra khỏi bảng cân đối kế toán của ngân hàng trung ương không có gì đáng chê trách.

Nhưng với mức độ lạm phát mà Cục Dự trữ Liên bang đã tạo ra trong hơn một thập kỷ qua, cuộc chiến chống lạm phát của Fed chẳng khác gì bắn những tờ giấy vào một bộ phận Panzer.

Fed biết chính sách tiền tệ không thắt chặt

Người của Fed biết chính sách tiền tệ không thực sự chặt chẽ. Họ có chỉ số riêng cho họ biết như vậy.

Chỉ số Điều kiện Tài chính Quốc gia của Fed Chicago (NFCI) “cung cấp thông tin cập nhật toàn diện hàng tuần về các điều kiện tài chính của Hoa Kỳ trên thị trường tiền tệ, thị trường nợ và vốn cổ phần cũng như các hệ thống ngân hàng truyền thống và 'bóng tối'."

Tính đến ngày 22 tháng 3, NFCI đứng ở mức –0,56. Số âm cho chúng ta biết rằng các điều kiện chính sách tiền tệ bị lỏng lẻo xét từ góc độ lịch sử. Như Chicago Fed giải thích, “Các giá trị dương của NFCI trước đây có liên quan đến các điều kiện tài chính thắt chặt hơn mức trung bình, trong khi các giá trị âm thường gắn liền với các điều kiện tài chính lỏng lẻo hơn mức trung bình”.

Vì vậy, bất chấp những nỗ lực và rất nhiều nỗ lực, Fed vẫn chưa thắt chặt chính sách tiền tệ quá mức. Điều đó có nghĩa đây là một cuộc chiến chống lạm phát khá khập khiễng.

Việc giảm bảng cân đối kế toán cũng kể câu chuyện tương tự.

Đúng vậy, Fed đã tìm cách thu hẹp bảng cân đối kế toán gần 1,5 nghìn tỷ USD. Điều đó nghe có vẻ ấn tượng cho đến khi bạn nhớ rằng Fed đã bổ sung gần 5 nghìn tỷ USD trong thời kỳ đại dịch. Đó là trên đỉnh của sự bùng nổ khổng lồ trị giá 4 nghìn tỷ đô la của bảng cân đối kế toán trong cuộc Đại suy thoái mà Fed không bao giờ có thể thực hiện như đã hứa.

Trên thực tế, dòng chảy trong bảng cân đối kế toán giống như việc lấy một xô nước ra khỏi bể bơi của tôi.

Trên thực tế, kế hoạch cắt giảm bảng cân đối kế toán ban đầu khá tẻ nhạt.

Dựa trên kế hoạch thu hẹp bảng cân đối kế toán của ngân hàng trung ương được công bố vào tháng 3 năm 2022, Fed sẽ mất 7,8 năm để thu hẹp bảng cân đối kế toán trở lại mức trước đại dịch. Con số đó thậm chí còn chưa chạm đến hàng nghìn tỷ USD được thêm vào bảng cân đối kế toán trong thập kỷ sau cuộc khủng hoảng tài chính năm 2008.

Con khỉ đột trong phòng họp của Fed

Tôi không phải là người duy nhất nhận thấy sự thật bất tiện này.

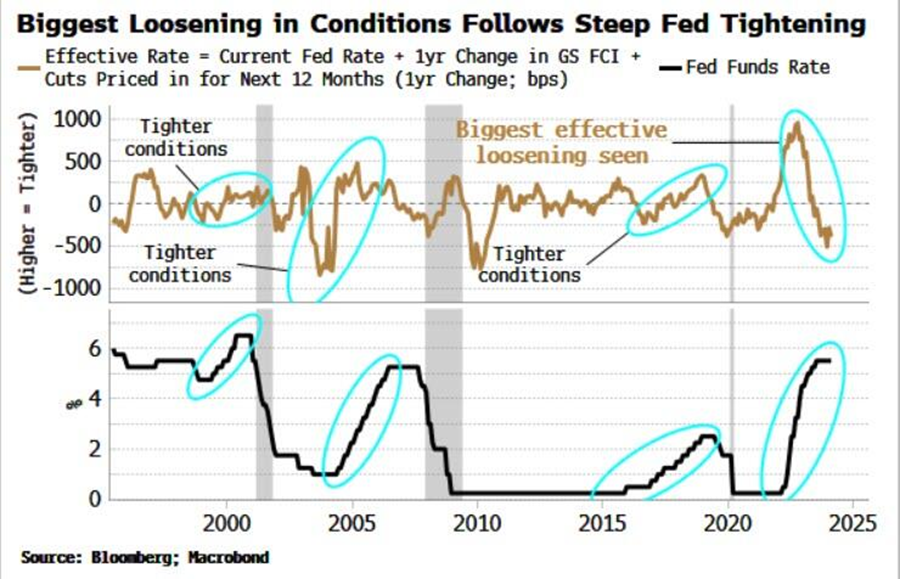

Chiến lược gia vĩ mô Simon White của Bloomberg gọi chính sách tiền tệ lỏng lẻo là con khỉ đột trong phòng.

“Một thí nghiệm nổi tiếng yêu cầu các tình nguyện viên xem video về một trận bóng rổ và đếm số đường chuyền. Nửa chừng, một con khỉ đột dạo qua hành động. Hầu như không ai phát hiện ra điều đó nên họ rất tập trung vào trò chơi. Khi chúng ta đếm các dấu chấm và phân tích ngôn ngữ tại cuộc họp Fed tuần này, thật dễ dàng bỏ lỡ một thực tế là chính sách nhìn chung vẫn rất lỏng lẻo mặc dù lãi suất tăng hơn 500 điểm cơ bản. Con khỉ đột hầu như không được chú ý.”

White chỉ ra rằng mặc dù Fed tăng lãi suất cao hơn và nhanh hơn kể từ năm 2000, nhưng lãi suất thực tế của Fed thực tế đã giảm - nhiều hơn mức đã có trong 30 năm qua!

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Hãy để chìm trong một lúc. Các điều kiện tài chính ngày nay lỏng lẻo hơn so với thời điểm Fed bắt đầu cuộc chiến chống lạm phát này .

Tuy nhiên, thị trường đang khao khát cắt giảm lãi suất. Họ muốn lấy lại rượu dễ kiếm tiền của mình mặc dù ly của họ vẫn còn một nửa. Những người pha chế rượu ở Fed gần như chắc chắn sẽ thành công. Như White đã nói, “Cuối cùng, Fed có thể sẽ đổ thêm rượu vào bát rượu punch khi bữa tiệc đã khá say.”

Nhưng chẳng phải Fed đã đánh bại được lạm phát sao?

Ồ không.

Đúng vậy, CPI đã giảm từ mức cao nhất là 9,1% vào mùa hè năm 2022. Nhưng ngay cả khi tính CPI theo mệnh giá, lạm phát giá vẫn ở mức cao.

Và bạn thực sự không thể tính CPI theo mệnh giá.

Lạm phát tồi tệ hơn dữ liệu của chính phủ cho thấy. Chính phủ đã sửa đổi công thức CPI vào những năm 1990 để đánh giá thấp hơn mức tăng giá thực tế. Dựa trên công thức được sử dụng vào những năm 1970, CPI gần gấp đôi con số chính thức. Vì vậy, nếu BLS sử dụng công thức cũ, CPI đạt đỉnh gần 18%. Và nếu sử dụng một công thức trung thực thì có lẽ mọi chuyện còn tệ hơn thế.

Để đánh bại lạm phát giá cả, lãi suất cần phải tăng trên chỉ số CPI. Dựa trên công thức CPI trung thực hơn, Fed chưa bao giờ đạt được mục tiêu đó.

Điều này có thể giải thích tại sao lạm phát giá theo chu kỳ vẫn ở mức cao.

Fed San Francisco chia PCE cốt lõi (thước đo lạm phát giá yêu thích của Fed) thành hai thành phần – theo chu kỳ và không theo chu kỳ. Như White giải thích, các thành phần tạo nên lạm phát giá theo chu kỳ nhạy cảm hơn với chính sách lãi suất của Cục Dự trữ Liên bang.

“Trong khi lạm phát theo chu kỳ đã giảm hoàn toàn về mức trung bình trước đại dịch, PCE theo chu kỳ vẫn ở mức cao nhất trong 40 năm. Phù thủy của Fed đã và đang kéo đòn bẩy tăng lãi suất, nhưng họ đã làm được rất ít để trực tiếp dập tắt lạm phát.”

Chi phí đi vay cũng cho thấy chính sách tiền tệ của Fed vẫn còn lỏng lẻo. Là một phần của chiến dịch sửa đổi, BLS đã loại bỏ chi phí thế chấp khỏi chỉ số CPI vào năm 1983. Nó loại bỏ các khoản trả nợ mua ô tô vào năm 1998. Larry Summers và các nhà kinh tế khác từ Harvard và Quỹ Tiền tệ Quốc tế đã xây dựng lại chỉ số CPI để bao gồm các chi phí đi vay này cho một bài báo được xuất bản. vào tháng 2 năm 2024. Theo tính toán của họ, lạm phát không chỉ đạt đỉnh điểm cao hơn so với những năm 1970 mà còn tiếp tục ở mức khoảng 8% - cao hơn nhiều so với mức CPI tiêu đề 3,2% được báo cáo vào tháng Hai.

White tóm tắt nó theo cách này:

“Khỉ đột chơi bóng rổ là một điều rất kỳ quặc; việc cắt giảm lãi suất của Fed trước quý cuối cùng của năm nay thậm chí còn kỳ quặc hơn. Tuy nhiên, trước đó, các thị trường có thể sẽ cố gắng tái áp đặt sự tỉnh táo bằng cách giảm hoặc loại bỏ số lần cắt giảm lãi suất.”

Fed chưa làm đủ để giành chiến thắng trong cuộc chiến chống lạm phát

White tiết lộ một sự thật tồi tệ - Fed đã chưa làm đủ để giành chiến thắng trong cuộc chiến chống lạm phát này và bất kỳ tuyên bố chiến thắng nào thực sự là một sự đầu hàng.

Nhìn vào cách Chủ tịch Cục Dự trữ Liên bang Paul Volker xử lý lạm phát những năm 1970 và 1980 sẽ mang lại nhiều thông tin hữu ích.

Volker tiếp tục chiến dịch vào năm 1980 và tăng lãi suất lên 20%. Vào thời điểm đó, CPI ở mức 14%. CPI không quay trở lại mức 2% cho đến năm 1986. Vào thời điểm đó, lãi suất quỹ Fed trung bình là 14,35%. Mặc dù vậy, chỉ số CPI vẫn tăng vọt trở lại trong vài năm vào cuối thập niên 80 và đầu thập niên 90.

Bạn sẽ nhận thấy rằng Volker đã đẩy tỷ giá lên cao hơn đáng kể so với CPI. Nhưng Powell không phải là Volker. Bạn có thể khẳng định rằng Fed đã điều chỉnh lãi suất cao hơn CPI một cách khiêm tốn, nhưng như chúng ta đã thấy, tất cả chỉ là khói và gương.

Chính sách tiền tệ vẫn còn lỏng lẻo

Vấn đề là việc tăng lãi suất vẫn đủ để làm vỡ bong bóng và phá vỡ mọi thứ. Kiếm tiền dễ dàng là sữa mẹ của nền kinh tế đầy nợ nần này. Và mặc dù chính sách của Fed không chặt chẽ nhưng nó lại chặt chẽ hơn – quá chặt so với mức nợ.

Chỉ còn là vấn đề thời gian trước khi cuộc khủng hoảng bộc lộ.

Như tôi đã nói trên podcast của mình, Fed đang ở giữa một tảng đá và một nơi khó khăn.

Một mặt, họ có thể chọn cách giữ vững quan điểm của mình, giữ lãi suất cao hơn trong thời gian dài hơn và giảm lạm phát. Nhưng điều đó gần như chắc chắn sẽ kéo nền kinh tế vào khủng hoảng.

Mặt khác, nó có thể hạn chế lạm phát và có thể giải cứu nền kinh tế.

Và thực tế là chúng ta có thể gặp phải cả khó khăn lẫn khó khăn - lạm phát đình trệ.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Mike Maharrey