Cuộc bầu cử ở Hoa Kỳ có thể có ý nghĩa gì đối với thâm hụt, nợ và đường cong lợi suất

Việc vay nợ của chính phủ và nợ quốc gia hầu như không được nhắc đến trong chiến dịch tranh cử của Hoa Kỳ, nhưng việc không thay đổi quỹ đạo có nguy cơ khiến nợ tiếp tục bị hạ cấp

Việc vay nợ của chính phủ và nợ quốc gia hầu như không được nhắc đến trong chiến dịch tranh cử của Hoa Kỳ, nhưng việc không thay đổi quỹ đạo có nguy cơ khiến nợ tiếp tục bị hạ cấp, thị trường biến động nhiều hơn và chi phí vay cao hơn. Điều này sẽ gây ra những trở ngại kinh tế, khiến người chiến thắng càng khó đạt được các mục tiêu tuyên ngôn của họ.

Tính bền vững tài chính đang bị nghi ngờ

Cuộc bầu cử năm nay diễn ra trong bối cảnh chính phủ đang vay nợ tương đương 6% GDP và tổng nợ quốc gia là 35 nghìn tỷ đô la. 24 năm trước, nền kinh tế đã công bố tốc độ tăng trưởng GDP tương tự như ngày nay và tỷ lệ thất nghiệp cũng ở mức khoảng 4%, nhưng Hoa Kỳ đang có thặng dư tài chính là 2% GDP và nợ ở mức dưới 6 nghìn tỷ đô la. Quy mô suy thoái trong vị thế tài chính của Hoa Kỳ là rất lớn và việc không giải quyết được vấn đề này có nguy cơ khiến nợ bị hạ cấp nhiều hơn, thị trường biến động nhiều hơn, chi phí vay cao hơn và tăng trưởng kinh tế tiềm năng chậm lại.

Nhìn về phía trước, vị thế tài chính của Hoa Kỳ dễ bị tổn thương trước cả các yếu tố cấu trúc – ví dụ, dân số già hóa – và các yếu tố theo chu kỳ như tăng trưởng kinh tế chậm lại, thất nghiệp gia tăng và chi phí vay cao. Như Chủ tịch Cục Dự trữ Liên bang Jerome Powell đã tuyên bố vào đầu tháng này, “mức nợ mà chúng ta có là hoàn toàn bền vững nhưng con đường chúng ta đang đi là không bền vững”. Vậy, các ứng cử viên đang nói gì về điều này và họ có kế hoạch làm gì?

Biden: Thuế nhiều hơn, nhưng chi tiêu nhiều hơn

Khẩu hiệu tranh cử của Tổng thống Joe Biden là "hoàn thành công việc" và vào tháng 3, ông đã đưa ra kế hoạch giảm thâm hụt tổng cộng 3 nghìn tỷ đô la trong 10 năm tới bằng cách "bắt những người giàu có và các tập đoàn lớn phải trả phần chia sẻ công bằng của họ và cắt giảm chi tiêu lãng phí cho các công ty dược phẩm lớn, dầu mỏ lớn và các nhóm lợi ích đặc biệt".

Hỗn hợp chính sách kinh tế của ông bao gồm việc hủy bỏ các khoản cắt giảm thuế thu nhập theo Đạo luật Việc làm và Cắt giảm Thuế năm 2017 (TCJA) của cựu tổng thống Trump, dự kiến có hiệu lực vào ngày 31 tháng 12 năm 2025, cùng với việc thực hiện tăng thuế đối với các doanh nghiệp, người thu nhập cao và người siêu giàu – được bù đắp một phần bằng nhiều khoản tín dụng thuế hơn cho một số người nộp thuế. Các hoạt động chi tiêu sẽ tập trung vào việc cải thiện khả năng tiếp cận và giảm chi phí liên quan đến chăm sóc sức khỏe, chăm sóc trẻ em, nhà ở và giáo dục .

Tham vọng của Biden trong nhiệm kỳ thứ hai sẽ được xác định bởi thành tích của đảng Dân chủ trong các cuộc bầu cử Quốc hội. Nếu đảng Cộng hòa giữ quyền kiểm soát Hạ viện hoặc giành chiến thắng tại Thượng viện, các sáng kiến chi tiêu lớn có thể bị chặn lại và chính sách tài khóa có thể trở nên chặt chẽ hơn một chút với giả định rằng các đợt cắt giảm thuế năm 2017 của Trump thực sự kết thúc. Môi trường này có thể có nghĩa là nền kinh tế phải đối mặt với nhiều trở ngại hơn, điều này cũng sẽ giúp làm chậm lạm phát và cung cấp cho Fed nhiều phạm vi hơn để hạ lãi suất xuống mức trung lập hơn một cách nhanh chóng.

Trump hướng tới tăng trưởng, nhưng có thể đi kèm với lạm phát và lãi suất cao hơn

Quan điểm của Donald Trump về thâm hụt đã thay đổi kể từ lần đầu tiên ông ra tranh cử tổng thống vào năm 2016. Khi đó, câu thần chú là về việc giới hạn nợ và trả lại số tiền mà đất nước nợ. Năm 2020, ông đổ lỗi cho đảng Dân chủ vì không giúp thông qua các biện pháp cắt giảm chi tiêu - nhưng chuyển nhanh đến ngày nay, và có rất ít đề cập đến việc kiểm soát thâm hụt. Trên thực tế, tài liệu Nền tảng của Đảng Cộng hòa năm 2024 không hề đề cập đến thâm hụt tài chính hoặc nợ!

Nếu Trump thắng và đảng Cộng hòa thắng áp đảo tại Quốc hội, trọng tâm sẽ là "giai đoạn thứ hai" của việc cắt giảm thuế ngoài việc gia hạn TCJA 2017. Điều này sẽ bao gồm việc cắt giảm thuế đáng kể cho các công ty được chi trả bằng cách cắt giảm chi tiêu/tiết kiệm hiệu quả và thuế quan áp dụng đối với hàng hóa nhập khẩu. Các quan chức của đảng cũng cho rằng việc cắt giảm thuế sẽ tự trả tiền cho chính chúng thông qua việc thúc đẩy quy mô nền kinh tế và tăng doanh thu, mặc dù TCJA 2017 đã không đạt được điều này.

Chính sách thương mại là sáng kiến lớn thứ hai. Áp dụng mức thuế 10% đối với tất cả hàng hóa nhập khẩu với mức thuế 60% đối với các sản phẩm do Trung Quốc sản xuất cùng với kế hoạch bốn năm nhằm loại bỏ dần hàng điện tử, thép và dược phẩm nhập khẩu từ Trung Quốc. Các chính sách này được thiết kế để hạn chế cạnh tranh nước ngoài, hỗ trợ sản xuất trong nước và việc làm của Hoa Kỳ với các tuyên bố bổ sung rằng điều này sẽ thúc đẩy an ninh quốc gia. Điều này sẽ đi kèm với "bãi bỏ quy định" nhằm thúc đẩy tăng trưởng liên quan đến môi trường, chống độc quyền và năng lượng.

Thứ ba, có triển vọng kiểm soát đáng kể đối với nhập cư ròng liên quan đến nhiều nhân viên thực thi pháp luật hơn. Các đề xuất cũng bao gồm việc trục xuất cưỡng bức những người lao động không có giấy tờ. Điều này có thể hạn chế sự tăng trưởng của lực lượng lao động và ở mức độ nào đó có thể làm tăng thêm một chút áp lực về tiền lương trong bốn năm tới.

Theo chúng tôi, đề xuất chính sách hỗn hợp này của Trump có thể giúp hỗ trợ nhu cầu trong nước thông qua biện pháp kích thích cắt giảm thuế, nhưng có những rủi ro rõ ràng về lạm phát so với đề xuất của Biden. Thuế quan và rào cản thương mại sẽ làm tăng chi phí kinh doanh, ít nhất là ban đầu, trong khi kiểm soát nhập cư có thể hạn chế tăng trưởng nguồn cung lao động, đặt ra thêm những thách thức cho các công ty Mỹ. Môi trường tăng trưởng mạnh hơn, lạm phát cao hơn này có thể có nghĩa là chính sách tiền tệ cần được duy trì chặt chẽ hơn so với trường hợp dưới thời Biden.

Về vấn đề này, chúng ta đã thấy Fed điều chỉnh tăng ước tính của mình về lãi suất quỹ liên bang trung lập - được cho là không mở rộng cũng không thu hẹp đối với nền kinh tế - từ 2,5% lên 2,8%. Chúng tôi tiếp tục coi mức này là quá thấp và theo chính sách hỗn hợp của Trump, chúng ta có thể thấy "lãi suất trung lập" tăng lên 3,25%. Xét cho cùng, nếu chính sách tài khóa mở rộng đang cung cấp nhiều hỗ trợ hơn cho nền kinh tế, Fed có thể cảm thấy chính đáng rằng chính sách tiền tệ cần phải chặt chẽ hơn để đạt được mục tiêu lạm phát 2%.

Nếu đảng Dân chủ vẫn nắm quyền kiểm soát Thượng viện, Trump sẽ buộc phải nhượng bộ về các lĩnh vực chính sách quan trọng và những nỗ lực của ông nhằm ban hành các biện pháp cắt giảm thuế bổ sung và kiểm soát nhập cư lớn có thể bị phá hỏng. Bị hạn chế bởi khả năng thúc đẩy các ưu tiên trong nước, Trump có thể sẽ tập trung vào chính sách thương mại, nơi ông có nhiều quyền tự chủ hơn. Điều này cũng trùng hợp với việc tập trung nhiều hơn vào chính sách đối ngoại liên quan đến Nga/Ukraine, Trung Quốc/Đài Loan và Trung Đông/Israel như một phương tiện để gây ảnh hưởng. Điều này sẽ có những tác động kinh tế quan trọng hơn đối với châu Âu, mà chúng tôi sẽ đề cập trong một bài viết sắp tới.

Những thách thức dài hạn của ngân sách Hoa Kỳ

Di sản của các khoản chuyển tiền tài chính khổng lồ từ khu vực công sang khu vực tư nhân trong thời kỳ đại dịch dưới thời tổng thống của cả Trump và Biden là yếu tố chính gây ra sự suy thoái trong tài chính của chính phủ. Điều đó đã giảm bớt, nhưng ngay cả khi các ứng cử viên có động lực nghiêm túc để thu hẹp thâm hụt, vẫn có những vấn đề lớn về cấu trúc khiến việc nắm bắt thực sự về mặt chi tiêu của phương trình trở nên khó khăn.

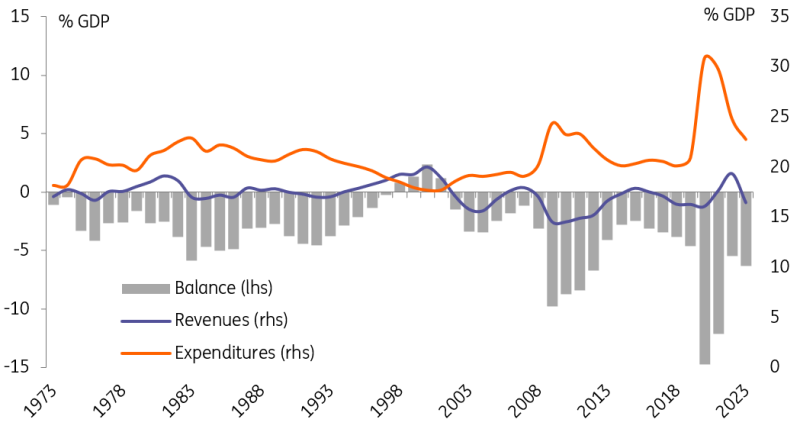

Doanh thu, chi tiêu và cân đối ngân sách của chính phủ (% GDP)

Chi tiêu bắt buộc, hoặc chi tiêu theo luật hiện hành, chiếm gần hai phần ba chi tiêu. Chủ yếu là chi tiêu cho chăm sóc sức khỏe và an sinh xã hội, phần lớn được xác định bởi số lượng người nhận. Theo lịch sử, chi tiêu này đã tăng 0,1-0,2pps theo tỷ lệ GDP mỗi năm, do xu hướng nhân khẩu học thúc đẩy.

Trước đây, các khoản chi bắt buộc ngày càng tăng đã được bù đắp bằng việc thu hẹp chi tiêu tùy ý (được bỏ phiếu trong quá trình phân bổ ngân sách hàng năm). Thành phần thứ ba và nhỏ nhất của chi tiêu chính phủ là chi phí lãi suất. Sau khi tăng vọt 0,5pps vào năm 2023 do lãi suất cao hơn, con số này đã đạt 2,4% GDP, cao hơn một chút so với mức trung bình 50 năm là 2,0%.

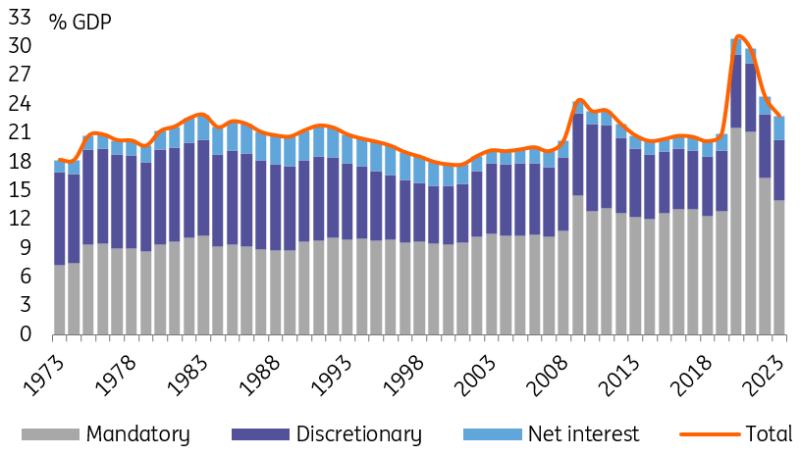

Các thành phần chi tiêu của chính phủ (% GDP)

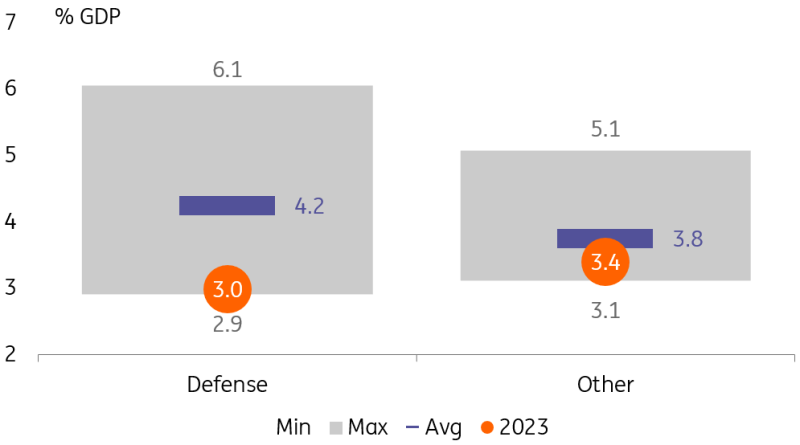

Đi sâu hơn vào cấu trúc chi tiêu tùy ý, biểu đồ bên dưới cho thấy rằng nó đã gần chạm đến mức thấp lịch sử liên quan đến quy mô nền kinh tế, đặc biệt là về mặt quốc phòng, chiếm chưa đến một nửa thành phần này. Điều đó cho thấy không gian hạn chế để cắt giảm, đặc biệt là khi nhu cầu về thiết bị quân sự tăng cao do xung đột đang diễn ra ở Trung Đông và Đông Âu. Chi tiêu tùy ý không liên quan đến quốc phòng bao gồm giáo dục liên bang, giao thông, chương trình nhà ở và an ninh nội địa cùng nhiều khoản khác. Có thể cắt giảm, nhưng cũng giống như quốc phòng, điều đó có nghĩa là chi tiêu sẽ giảm xuống mức thấp nhất trong nền kinh tế trong 50 năm.

Chi tiêu tùy ý 1973-2023

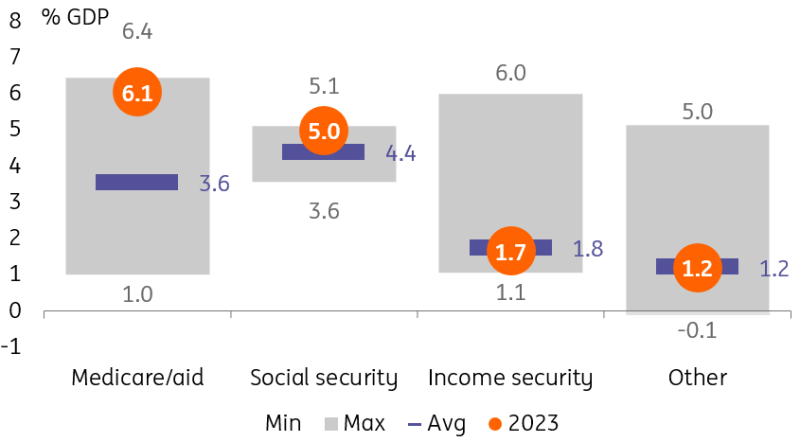

Các thành phần của chi tiêu bắt buộc kể câu chuyện quan trọng nhất. Với sự hỗ trợ thêm của thời đại đại dịch cho các hộ gia đình đã kết thúc, các chương trình an ninh thu nhập đã trở lại bình thường vào năm 2023, do đó, có rất ít khả năng cắt giảm thêm và có rủi ro tăng nếu tỷ lệ thất nghiệp tăng. Trong khi đó, chi tiêu được phân bổ cho chăm sóc sức khỏe (Medicare/Medicaid) và an sinh xã hội đang chịu áp lực tăng về mặt cấu trúc do dân số già đi.

Chi tiêu bắt buộc 1973-2023

Kết luận là không có nhiều dư địa để dễ dàng cắt giảm chi tiêu của chính phủ một cách có ý nghĩa như một số quan chức chiến dịch dường như nghĩ.

Triển vọng ngắn hạn – Cơ sở CBO

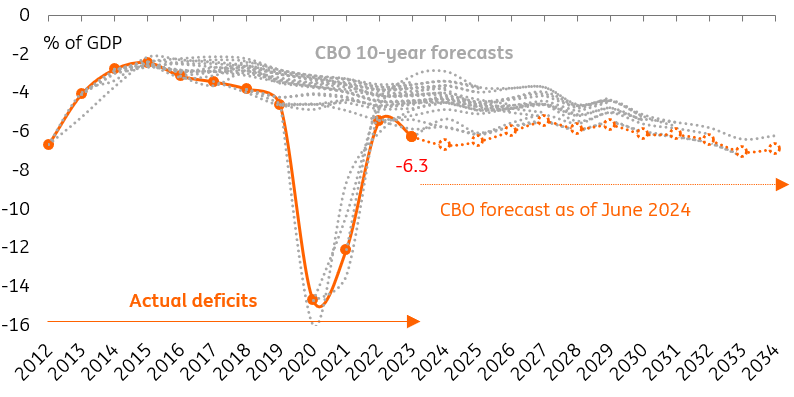

Để thiết lập chuẩn mực về ý nghĩa của các chính sách này đối với vị thế tài chính của Hoa Kỳ, chúng ta hãy xem xét dự báo của Văn phòng Ngân sách Quốc hội phi đảng phái vào tháng 6 về mức thâm hụt trung bình hàng năm là 6,3% GDP trong giai đoạn 2024-2034. Con số này cao hơn 0,7pps so với dự báo của tháng 2, trong khi nợ công dự kiến sẽ tăng từ 99% lên 122% GDP trong 10 năm tới.

Cân đối ngân sách Hoa Kỳ: thực tế và dự báo 10 năm của CBO

Dự đoán của CBO dựa trên việc giảm thuế TCJC của Trump sẽ hết hạn với nền kinh tế vững chắc chứng kiến mức tăng trưởng trung bình khoảng 1,8%, việc làm tăng chín triệu trong giai đoạn này và thu nhập tăng năm điểm phần trăm GDP lên 90%. Dự báo chi tiêu sẽ tăng trong thời gian tới liên quan đến viện trợ quốc tế, trước khi chi tiêu bắt buộc cao hơn do nhân khẩu học dẫn đến chi tiêu của chính phủ tăng 0,2 điểm phần trăm GDP mỗi năm.

Ý nghĩa của các kịch bản chính trị

Khi đánh giá vị trí của chúng ta trong dự báo so với CBO, chúng ta phải xem xét cả các quyết định chính sách tài khóa trực tiếp và sau đó là các giả định của chúng ta về điều kiện kinh tế, bao gồm tăng trưởng lực lượng lao động, lạm phát và lãi suất.

Về các quyết định chính sách tài khóa trực tiếp, chính quyền Biden/Dân chủ dự kiến sẽ để luật giảm thuế năm 2017 hết hiệu lực trong những năm tới, dẫn đến mức tăng 0,5pp GDP trong doanh thu từ năm 2027 trở đi, phù hợp với mức cơ sở CBO đã đề cập ở trên. Chính quyền Trump/Cộng hòa có nhiều khả năng sẽ gia hạn trợ cấp thuế hiện tại, trong khi khả năng hạn chế tăng trưởng chi tiêu của chính quyền này sẽ bị hạn chế bởi xu hướng nhân khẩu học chỉ đạo chi tiêu bắt buộc cao hơn.

Sự tương phản trong chính sách thuế, thương mại và nhập cư giữa Trump và Biden khiến chúng ta kết luận rằng sẽ có tăng trưởng mạnh hơn dưới thời tổng thống Trump so với Biden với lạm phát cao hơn, do đó dẫn đến GDP danh nghĩa mạnh hơn - mẫu số chung trong tất cả các tỷ lệ tài chính.

Phân tích độ nhạy gần đây của CBO cho thấy rằng sự thay đổi trong môi trường lãi suất có khả năng tác động lớn nhất đến các kịch bản thâm hụt ngân sách. Mỗi 10 điểm cơ bản lệch khỏi đường cơ sở dẫn đến khoảng 0,1pps GDP tăng mỗi năm trong thâm hụt tài chính dự kiến trong giai đoạn 10 năm, do chi phí trả nợ và các lĩnh vực khác cao hơn. Trong ngắn hạn, chúng tôi dự kiến một số khoản giảm đáng kể trong chi phí đi vay liên quan đến chu kỳ cắt giảm lãi suất của Fed được mong đợi từ lâu và điều này góp phần làm giảm thâm hụt tài chính vào năm 2025.

Dự báo dài hạn của chúng tôi với môi trường lạm phát hơn dưới thời tổng thống Trump có thể dẫn đến lãi suất quỹ liên bang trung lập cao hơn 75 điểm cơ bản (3,25% so với giả định trước đó của Fed là 2,5%) trong dài hạn, điều này - giả sử có sự chuyển dịch tỷ lệ vào đường cong lợi suất - có thể dẫn đến thâm hụt hàng năm lớn hơn 0,7-0,8pp trên GDP so với chính quyền Biden/Đảng Dân chủ.

Dưới thời cả hai ứng cử viên tổng thống, thâm hụt sẽ vẫn ở mức cao một cách khó chịu, với mức nợ tiếp tục tăng nhanh chóng. Tuy nhiên, sự kết hợp giữa các quyết định trực tiếp về chính sách thuế và các điều kiện vĩ mô cho thấy rằng chính quyền Trump/Cộng hòa có thể dẫn đến thâm hụt hàng năm rộng hơn tới 1,2-1,3% GDP bắt đầu từ năm 2027 so với chính quyền Biden/Dân chủ.

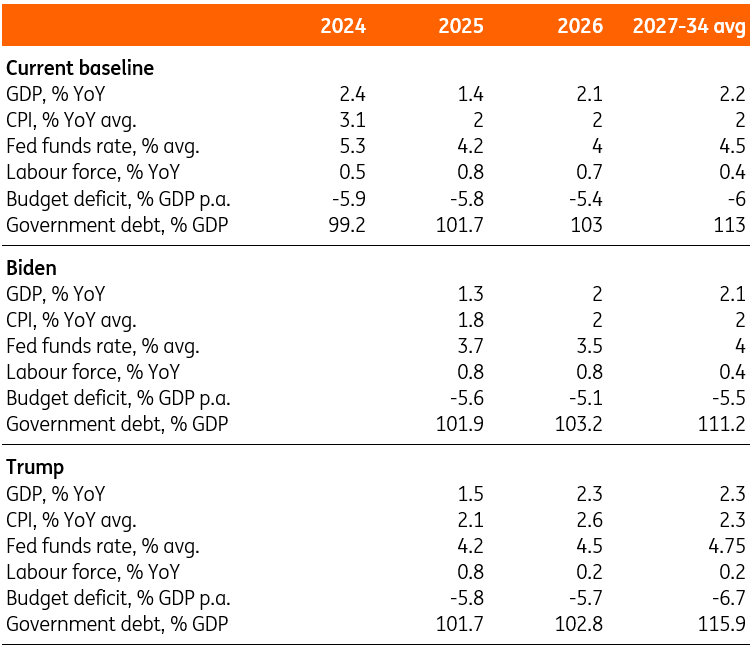

Dự báo của ING theo các kịch bản khác nhau (Trung bình cả năm)

Ý nghĩa đối với trái phiếu kho bạc Hoa Kỳ và thị trường

Thị trường Kho bạc Hoa Kỳ hiện không bị ảnh hưởng tiêu cực bởi nguồn cung bổ sung được ném vào nó từ thâm hụt cao hơn. Thuật ngữ phí bảo hiểm ngụ ý trong lợi suất 10 năm gần bằng không, ngụ ý rằng hầu như không có lợi suất bổ sung nào được trả cho các nhà đầu tư để khuyến khích họ nắm giữ Kho bạc. Nói một cách đơn giản, lợi suất 10 năm đang được định giá như một phép ngoại suy của mức độ tiếp xúc với T-bills một tháng liên tục trong thập kỷ, với đường đi của nó dựa trên chiết khấu thị trường giá trị hợp lý cho lãi suất quỹ Fed. Mức độ tiếp xúc với T-bills một tháng liên tục không chứa rủi ro về giá, trong khi nắm giữ Kho bạc 10 năm đi kèm với rủi ro giá cả hai chiều đáng kể. Tuy nhiên, không có sự bù đắp nào cho rủi ro đó - điều này giải thích cho lập luận của chúng tôi rằng thị trường hiện không định giá theo áp lực thâm hụt tài chính, ít nhất là chưa.

Có ba lý do cho điều này.

- Đầu tiên, chúng ta đang ở trước thềm quá trình cắt giảm lãi suất của Fed. Không có gì bất thường khi có một khoản phí bảo hiểm kỳ hạn tối thiểu ở giai đoạn này của chu kỳ, vì rủi ro giá được cho là thiên về phía tăng, vì thông thường lợi suất dài hạn sẽ giảm khi Fed cắt giảm.

- Thứ hai, Bộ trưởng Tài chính Janet Yellen đã cố gắng hạn chế tác động của đợt phát hành thêm bằng cách chuyển những khoản tăng đáng kể hơn sang kỳ hạn ngắn hơn và tránh xa kỳ hạn dài hơn (đặc biệt là tránh xa kỳ hạn 10 năm trở lên). Kỳ hạn phát hành càng gần với lãi suất quỹ Fed thì khả năng lệch khỏi lãi suất này càng ít.

- Thứ ba, có một chủ đề thị trường rủi ro với cổ phiếu ở mức cao kỷ lục, ngụ ý rằng thị trường tin rằng không có gì đáng lo ngại. Điều đó mang lại sự thoải mái của sự bình yên - nhưng có thể dễ dàng bị tước mất.

Tiến về phía trước, việc thị trường không quan tâm đến quy mô thâm hụt có thể dễ dàng chuyển thành mối lo ngại hàng đầu. Cơ chế truyền dẫn ở đây là một vài cuộc đấu giá trái phiếu kém trở thành xu hướng, đòi hỏi phải xây dựng một nhượng bộ phát hành mới quan trọng được xây dựng thành lợi suất tuyệt đối cao hơn về mặt cấu trúc. Điều đó có thể diễn ra chậm rãi hoặc có thể đột ngột hơn. Cơ sở của chúng tôi là để tăng chậm. Nhưng đó là một tác động. Chúng tôi thấy lợi suất kỳ hạn 10 năm sẽ hướng tới 5% như một trường hợp cơ sở vào năm 2025 do hậu quả. Điều đó nghe có vẻ tích cực, vì chúng tôi hầu như không chạm tới 5% trong thời gian ngắn khi lãi suất quỹ tăng vào năm 2023 trước khi giảm. Nhưng lần này, chúng ta có thể sẽ đến khu vực đó theo cách có cấu trúc hơn, nơi sẽ cần một cuộc suy thoái sâu hoặc một sự gián đoạn có hệ thống để nó được dụ dỗ giảm xuống.

Trên thực tế, mức lãi suất 5% kỳ hạn 10 năm là mức lãi suất bảo thủ khi xét đến mọi yếu tố. Đây chỉ là đường cong 100bp so với lãi suất quỹ Fed đã được cắt giảm xuống còn 4%. Dưới thời chính quyền Trump và với giả định thâm hụt cao hơn so với thời chính quyền Biden, mức lãi suất 5% đó dễ dàng trở thành mức lãi suất 5%, nghĩa là "5 phẩy gì đó". Và không phải là không thể tưởng tượng được rằng con số đó có thể làm tròn lên tới 6%. Tuy nhiên, chúng ta nhận thức được rằng mức như vậy hiện đang nằm trên đường cong lãi suất doanh nghiệp BBB chung và bất kỳ lần ghé thăm nào ở mức 6%, nếu chúng ta đạt được, do đó có thể sẽ chỉ là thoáng qua. Nó cũng sẽ gây tổn hại cho những người chơi đòn bẩy ở mọi hình thức, làm gia tăng rủi ro suy thoái và vỡ nợ của doanh nghiệp. Tuy nhiên, chỉ vì nó gây tổn hại không có nghĩa là chúng ta không thể đạt được điều đó. Một chính quyền Biden có thể tốt hơn, nhưng không nhiều. Hãy nhớ rằng chúng ta hiện đang ở trong một chính quyền như vậy.

Trong khi chênh lệch thâm hụt tài chính giữa hai ứng cử viên ủng hộ hỗn hợp chính sách của Biden (thấp hơn thâm hụt của Trump), thì nó không đủ lớn để có tác động đáng kể. Nói một cách đơn giản, chúng ta có quan điểm cơ bản cho lợi suất 10 năm là 5% và đường cong 100bp từ lãi suất quỹ, mà chúng tôi cảm thấy khá bảo thủ khi xét đến quy mô thâm hụt và nhìn chung không phụ thuộc vào kết quả bầu cử. Nếu đó là chính quyền Trump, lợi suất có khả năng cao hơn và đường cong dốc hơn, nhưng có lẽ ở mức chênh lệch không quá 50bp đối với lợi suất 10 năm và đường cong.

Áp lực thị trường cuối cùng sẽ định hướng lại suy nghĩ của các chính trị gia

Trong bối cảnh hiện tại, khi thị trường đang bình lặng, các chính trị gia thấy ít mối đe dọa từ quỹ đạo hiện tại của vị thế tài chính Hoa Kỳ. Nhưng điều đó sẽ nhanh chóng thay đổi nếu các cơ quan xếp hạng và thị trường bắt đầu coi đó là vấn đề. Nếu thị trường trở nên bất ổn, điều đó sẽ buộc các chính phủ phải hành động nhanh chóng và đau đớn hơn. Điều đó có thể không xảy ra trong bốn năm tới - nhưng ít nhất, đường cong lợi suất cao hơn, dốc hơn mà chúng tôi mong đợi sẽ gây ra chi phí cho các hộ gia đình và doanh nghiệp và chứng tỏ là một lực cản đối với nền kinh tế nói chung.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

ING Global Economics Team