Dự báo hàng tuần về đô la Mỹ: Các nhà đầu tư hiện đang xem xét sức khỏe kinh tế Hoa Kỳ

Tâm lý bi quan xung quanh đồng Đô la Mỹ (USD) vẫn tiếp diễn trong tuần này , khiến Chỉ số Đô la Mỹ (DXY) giảm xuống mức thấp mới gần 100,20 lần đầu tiên kể từ mùa hè năm 2023, đánh dấu tuần giảm thứ ba liên tiếp.

- Chỉ số đô la Mỹ ghi nhận tuần giảm thứ ba liên tiếp.

- Cục Dự trữ Liên bang đã hạ lãi suất mạnh vào ngày 18 tháng 9.

- Sự hạ cánh nhẹ nhàng của nền kinh tế Hoa Kỳ có vẻ đang trong tầm ngắm.

Tâm lý bi quan xung quanh đồng Đô la Mỹ (USD) vẫn tiếp diễn trong tuần này , khiến Chỉ số Đô la Mỹ (DXY) giảm xuống mức thấp mới gần 100,20 lần đầu tiên kể từ mùa hè năm 2023, đánh dấu tuần giảm thứ ba liên tiếp.

Sự sụt giảm hàng tuần tăng tốc sau khi Cục Dự trữ Liên bang bất ngờ cắt giảm lãi suất 50 điểm cơ bản vào thứ Tư, bất chấp kỳ vọng về mức giảm 0,25 điểm cơ bản thông thường hơn. Ngoài ra, sự sụt giảm của đồng bạc xanh còn trầm trọng hơn do tâm lý ưa rủi ro trỗi dậy, được thúc đẩy bởi sự tự tin ngày càng tăng vào sự hạ cánh mềm mại của nền kinh tế Hoa Kỳ.

Diễn biến giá của tháng 9 làm nổi bật vùng kháng cự mạnh ngay dưới mức 102,00, với xu hướng giảm giá rộng hơn có khả năng sẽ tiếp tục miễn là DXY vẫn nằm dưới Đường trung bình động đơn giản (SMA) 200 ngày quan trọng ở mức 103,78.

Suy thoái kinh tế đang đến gần: Sự thật hay hư cấu?

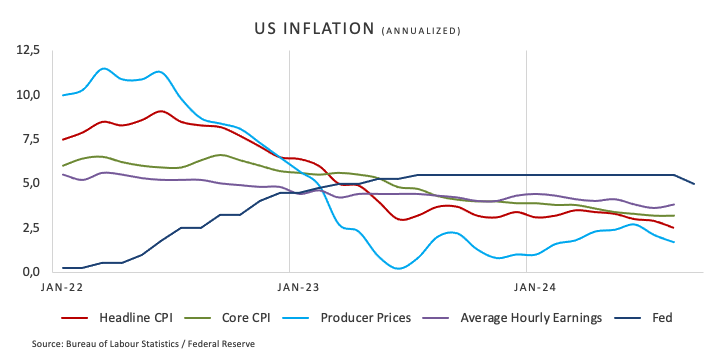

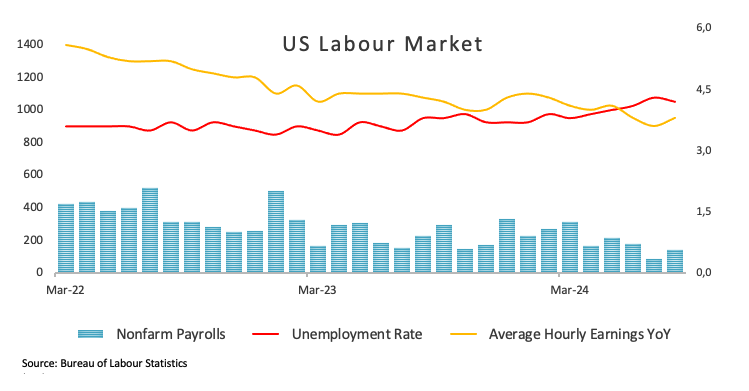

Sau đợt cắt giảm lãi suất bất ngờ vào tháng 9, những người tham gia thị trường có thể sẽ chuyển sự chú ý sang việc đánh giá hoạt động của nền kinh tế Hoa Kỳ để đánh giá tốt hơn khả năng cắt giảm lãi suất thêm.

Nhìn thoáng qua sự kiện diễn ra vào thứ Tư tuần trước cho thấy Fed đã thực hiện đợt cắt giảm lãi suất đầu tiên kể từ năm 2020, thực hiện mức cắt giảm lớn hơn dự kiến. Trên thực tế, Fed đã hạ Phạm vi mục tiêu quỹ liên bang (FFTR) xuống 0,5 điểm phần trăm, đưa xuống mức 4,75%-5,00% trong bối cảnh mà họ coi là "điều chỉnh lại" để duy trì nền kinh tế hoạt động.

Ngoài ra, dự báo của Ủy ban cho thấy lãi suất có thể giảm thêm trước khi kết thúc năm.

Những dự báo được công bố sau cuộc họp cho thấy các nhà hoạch định chính sách hiện kỳ vọng lạm phát sẽ giảm nhanh hơn và tỷ lệ thất nghiệp sẽ tăng cao hơn dự đoán trước đây.

Tại cuộc họp báo sau đó, Chủ tịch Jerome Powell lập luận rằng ông không dự đoán suy thoái hoặc suy thoái kinh tế trong tương lai gần do tăng trưởng vững chắc, lạm phát giảm và thị trường lao động ổn định. Ông cho rằng khả năng xảy ra suy thoái không cao.

Sau sự kiện FOMC, các nhà đầu tư đã bắt đầu định giá khoảng 50 điểm cơ bản cho việc nới lỏng hơn nữa trong thời gian còn lại của năm. Mặc dù lo ngại về suy thoái đã giảm bớt, dữ liệu kinh tế sắp tới vẫn có thể đóng vai trò quan trọng trong việc định hình các quyết định chính sách tiền tệ của Cục Dự trữ Liên bang trong những tháng tới.

Theo Công cụ FedWatch của CME Group, có khoảng 62% khả năng Fed sẽ cắt giảm lãi suất 0,25 điểm phần trăm tại cuộc họp ngày 7 tháng 11, làm nổi bật kỳ vọng hiện tại của thị trường về việc nới lỏng thêm.

Chính sách tiền tệ trên toàn cầu: Điều gì sẽ xảy ra tiếp theo?

Khu vực đồng tiền chung châu Âu, Nhật Bản, Thụy Sĩ và Vương quốc Anh đang vật lộn với áp lực giảm phát gia tăng, trong khi hoạt động kinh tế dường như đã đi vào một con đường thất thường. Để ứng phó, Ngân hàng Trung ương châu Âu (ECB) đã thực hiện đợt cắt giảm lãi suất thứ hai vào đầu tháng và duy trì triển vọng thận trọng đối với các động thái tiềm năng vào tháng 10. Trong khi các nhà hoạch định chính sách của ECB chưa xác nhận việc cắt giảm thêm, thị trường đang dự đoán sẽ có thêm hai đợt cắt giảm nữa vào cuối năm.

Tương tự như vậy, Ngân hàng Quốc gia Thụy Sĩ (SNB) đã khiến thị trường bất ngờ khi cắt giảm lãi suất 25 điểm cơ bản vào ngày 20 tháng 6. Ngân hàng Anh (BoE) đã kiềm chế không hành động về lãi suất vào đầu tuần này, duy trì lãi suất chính sách không đổi ở mức 5,00% do lạm phát cứng nhắc và giá cả vẫn ở mức cao trong lĩnh vực dịch vụ, tất cả kết hợp với chi tiêu tiêu dùng vững chắc và dữ liệu GDP chấp nhận được. Trong khi đó, Ngân hàng Dự trữ Úc (RBA) đã chọn giữ nguyên lãi suất tại cuộc họp gần đây nhất trong khi vẫn tiếp tục phát đi tín hiệu về lập trường diều hâu trong các nhận xét sau đó. Hơn nữa, ngân hàng trung ương được cho là sẽ giữ nguyên OCR tại cuộc họp ngày 24 tháng 9, trong khi các nhà phân tích thị trường kỳ vọng RBA sẽ bắt đầu nới lỏng lãi suất vào đầu năm 2025. Ngân hàng Nhật Bản (BoJ) đã đưa ra quan điểm ôn hòa tại cuộc họp vào ngày 20 tháng 9, trong khi thị trường tiền tệ chỉ dự đoán 25 điểm cơ bản sẽ thắt chặt hơn nữa trong 12 tháng tới.

Kinh tế trong lĩnh vực chính trị

Mặc dù Phó Tổng thống Kamala Harris, ứng cử viên tổng thống của Đảng Dân chủ, dường như đã nổi lên là người chiến thắng trong cuộc tranh luận gần đây với ứng cử viên đảng Cộng hòa và cựu Tổng thống Donald Trump, các cuộc thăm dò vẫn cho thấy một cuộc đua sít sao trước cuộc bầu cử ngày 5 tháng 11.

Nếu Trump giành chiến thắng, chính quyền của ông có thể áp dụng lại thuế quan, có khả năng làm gián đoạn hoặc đảo ngược xu hướng giảm phát hiện tại trong nền kinh tế Hoa Kỳ và hạn chế thời gian cắt giảm lãi suất của Cục Dự trữ Liên bang.

Ngược lại, một số nhà phân tích dự đoán rằng chính quyền Harris có thể dẫn đến mức thuế cao hơn và có thể gia tăng áp lực buộc Cục Dự trữ Liên bang nới lỏng chính sách tiền tệ, đặc biệt nếu tăng trưởng kinh tế có dấu hiệu chậm lại.

Tuần tới có gì mới?

Sau sự kiện quan trọng của FOMC, những người tham gia thị trường dự kiến sẽ theo dõi chặt chẽ hiệu suất của nền kinh tế Hoa Kỳ trong tương lai, tập trung vào khả năng cắt giảm lãi suất bổ sung trong vài tháng tới. Tuần tới sẽ đáng chú ý với các bản phát hành quan trọng, bao gồm dữ liệu lạm phát từ chỉ số Chi tiêu tiêu dùng cá nhân (PCE) và báo cáo Niềm tin người tiêu dùng từ Conference Board. Ngoài ra, các số liệu PMI sơ bộ từ Hoa Kỳ và nước ngoài sẽ được công bố, cùng với ước tính cuối cùng về Tỷ lệ tăng trưởng GDP quý 2. Các quan chức Fed, bao gồm Chủ tịch Powell, cũng có lịch trình phát biểu một loạt các bài phát biểu, sẽ thu hút sự chú ý đáng kể.

Kỹ thuật trên Chỉ số đô la Mỹ

Kể từ khi Chỉ số đô la Mỹ (DXY) giảm xuống dưới đường trung bình động đơn giản (SMA) 200 ngày ở mức 103,78, chỉ số này chỉ tăng trong một trong sáu tuần qua.

DXY hiện đang phải đối mặt với áp lực giảm đáng kể, với mức hỗ trợ mạnh quanh mức thấp nhất trong năm (YTD) là 100,21 (ngày 18 tháng 9). Mặc dù khả năng phá vỡ ngay lập tức xuống dưới vùng này có vẻ không cao, nhưng áp lực bán lẻ tẻ vẫn có thể xảy ra. Trong trường hợp đó, SMA 200 tuần ở mức 100,46 có thể cung cấp hỗ trợ ban đầu. Tuy nhiên, việc phá vỡ mức thấp năm 2024 có thể mở đường cho sự thoái lui về mốc tâm lý 100,00, có khả năng dẫn đến việc kiểm tra lại mức đáy năm 2023 là 99,57 (ngày 14 tháng 7).

Về mặt tích cực, chỉ số có thể chứng kiến sự phục hồi ngắn hạn. Mức kháng cự đầu tiên có thể là mức cao nhất trong tháng 9 là 101,91 (ngày 3 tháng 9), tiếp theo là đường SMA 55 ngày tạm thời là 102,66 và mức đỉnh hàng tuần là 103,54 (ngày 8 tháng 8), với đường SMA 200 ngày đóng vai trò là rào cản quan trọng khi đường sau bị vượt qua.

Đáng chú ý là Chỉ số sức mạnh tương đối (RSI) trên biểu đồ hàng ngày không xác nhận mức thấp gần đây, cho thấy khả năng phục hồi ngắn hạn. Ngoài ra, Chỉ số định hướng trung bình (ADX) gần 41, cho thấy xu hướng giảm hiện tại là khá mạnh, mặc dù chưa đến mức cực đoan.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Pablo Piovano