Dự báo hàng tuần về đồng đô la Mỹ: Đồng đô la vẫn còn sống!

Greenback, được theo dõi bởi US Dollar Index (DXY), đã tăng trong ngày thứ năm liên tiếp vào thứ Sáu, đánh dấu chuỗi tăng đầu tiên kể từ tháng 4.

- Chỉ số đồng đô la Mỹ tăng lên mức cao nhất trong nhiều tuần qua ở mức 102,00.

- Khả năng nền kinh tế Hoa Kỳ hạ cánh nhẹ nhàng vẫn còn có thể xảy ra.

- Số liệu NFP vững chắc đẩy lùi dự đoán cắt giảm lãi suất 50 điểm cơ bản.

Đây là một tuần tuyệt vời đối với đồng đô la Mỹ (USD).

Greenback, được theo dõi bởi US Dollar Index (DXY), đã tăng trong ngày thứ năm liên tiếp vào thứ Sáu, đánh dấu chuỗi tăng đầu tiên kể từ tháng 4. Hơn nữa, chỉ số này đã đảo ngược bốn tuần giảm liên tiếp, bao gồm một lần giảm xuống dưới SMA 200 tuần quan trọng ở mức 100,56 và tăng vọt lên mức cao mới trong hai tháng, vượt qua mức 102,00 một cách thoải mái.

Như chúng tôi đã suy luận vào tuần trước, đồng đô la Mỹ vẫn chưa hết hy vọng sau khi Cục Dự trữ Liên bang (Fed) bất ngờ giảm lãi suất nửa điểm phần trăm tại cuộc họp ngày 18 tháng 9.

Một số yếu tố dường như biện minh cho sự vượt trội của đồng Đô la Mỹ trong tuần này: dòng tiền đổ vào tài sản trú ẩn an toàn ngày càng tăng sau cuộc tấn công bằng tên lửa của Iran vào Israel, kỳ vọng về một đợt cắt giảm lãi suất lớn khác tại bất kỳ cuộc họp nào sắp tới của Fed giảm xuống, thông điệp cứng rắn của Chủ tịch Jerome Powell tại Nashville và báo cáo tích cực về thị trường lao động Hoa Kỳ trong tháng 9.

Trong khi đó, khi nhìn vào diễn biến giá gần đây của đồng đô la, ta thấy một vùng cạnh tranh khá vững chắc quanh mức tâm lý 100,00, trong khi mục tiêu quan trọng tiếp theo ở phía tăng xuất hiện tại Đường trung bình động đơn giản (SMA) 200 ngày quan trọng.

Địa chính trị đẩy thị trường vào thế phòng ngừa rủi ro

Đồng đô la Mỹ tiếp tục tăng giá khi thị trường toàn cầu chuyển sang tâm lý tránh rủi ro trong tuần này sau cuộc tấn công bằng tên lửa của Iran vào Israel vào ngày 1 tháng 10. Sự kiện này đã gây ra sự gia tăng biến động, đạt đến mức chưa từng thấy kể từ giữa tháng 9, theo chỉ số VIX (thường được gọi là "chỉ số hoảng loạn").

Phản ứng tìm kiếm sự an toàn càng thúc đẩy nhu cầu vốn đã mạnh mẽ đối với đồng bạc xanh, đồng thời tạo áp lực đáng kể lên các tài sản nhạy cảm với rủi ro.

Một đợt cắt giảm lãi suất khổng lồ khác? Không có khả năng

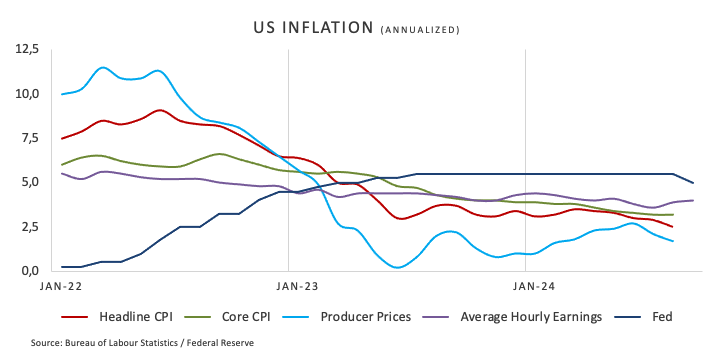

Sau đợt cắt giảm lãi suất 50 điểm cơ bản bất ngờ vào tháng 9, những người tham gia thị trường hiện đang tập trung vào hiệu suất của nền kinh tế Hoa Kỳ để đánh giá tốt hơn khả năng tiếp tục cắt giảm lãi suất. Quan điểm này cũng được Fed củng cố sau khi chuyển sự chú ý sang thị trường lao động trong bối cảnh lạm phát tiếp tục giảm xuống mục tiêu 2%.

Chủ tịch Fed Jerome Powell lập luận vào ngày 30 tháng 9 rằng nền kinh tế Hoa Kỳ dường như đang chuẩn bị cho một đợt giảm lạm phát tiếp theo, có khả năng cho phép ngân hàng trung ương hạ thêm lãi suất chuẩn và cuối cùng đạt được mức trung lập không hạn chế tăng trưởng kinh tế. Hơn nữa, Powell gợi ý rằng việc giảm mức lãi suất 25 điểm cơ bản tại mỗi cuộc họp sẽ là một động thái tiêu chuẩn.

Tuy nhiên, không phải tất cả mọi người tại FOMC đều đồng ý. Về vấn đề này, Thống đốc Michelle Bowman gần đây đã nhấn mạnh đến nhu cầu thận trọng khi các biện pháp lạm phát chính vẫn cao hơn mục tiêu cốt lõi 2%, cho thấy có thể đã đến lúc Fed điều chỉnh chính sách tiền tệ của mình.

Tương tự như vậy, Chủ tịch Cục Dự trữ Liên bang Richmond Thomas Barkin đã phát biểu vào thứ Tư rằng những nỗ lực của ngân hàng trung ương nhằm đưa lạm phát trở lại mục tiêu 2% có thể mất nhiều thời gian hơn dự kiến, có khả năng hạn chế mức độ hạ lãi suất.

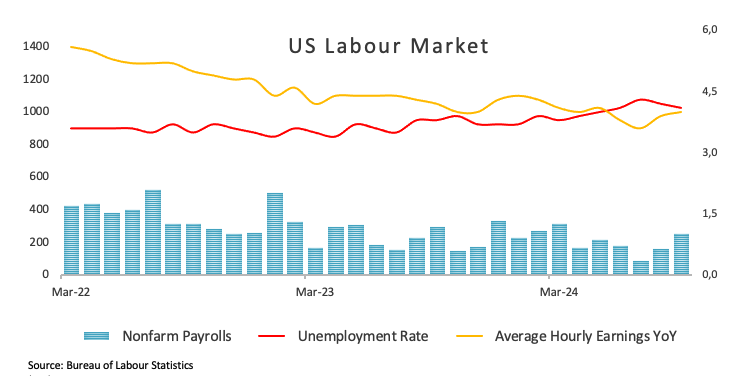

Củng cố quan điểm cho rằng một đợt cắt giảm lãi suất đáng kể nữa là điều không tưởng, Bảng lương phi nông nghiệp tháng 9 đã vượt quá mong đợi, với nền kinh tế Hoa Kỳ tạo thêm 254 nghìn việc làm và Tỷ lệ thất nghiệp giảm xuống còn 4,1%.

Sau khi báo cáo thị trường lao động Hoa Kỳ được công bố vào thứ sáu, Công cụ FedWatch của CME Group hiện ước tính khả năng 95% lãi suất sẽ giảm 0,25 điểm phần trăm vào tháng 11, tăng mạnh so với mức gần 45% của một tuần trước đó.

Triển vọng toàn cầu: Lãi suất sẽ tăng hay giảm?

Khu vực đồng tiền chung châu Âu, Nhật Bản, Thụy Sĩ và Vương quốc Anh đang phải chịu áp lực giảm phát ngày càng gia tăng, với hoạt động kinh tế theo hướng không ổn định.

Để ứng phó, Ngân hàng Trung ương Châu Âu (ECB) đã thực hiện đợt cắt giảm lãi suất thứ hai vào đầu tháng này và đã đưa ra triển vọng thận trọng về các hành động tiếp theo trong tháng 10. Mặc dù các nhà hoạch định chính sách của ECB chưa xác nhận các đợt cắt giảm bổ sung, thị trường đang dự đoán sẽ có thêm hai đợt cắt giảm nữa trước khi kết thúc năm. Tương tự, Ngân hàng Quốc gia Thụy Sĩ (SNB) đã hạ lãi suất thêm 25 điểm cơ bản trong tháng này.

Ngân hàng Anh (BoE) gần đây đã giữ nguyên lãi suất chính sách ở mức 5,00%, với lý do lạm phát dai dẳng, giá cả dịch vụ cao, chi tiêu tiêu dùng mạnh mẽ và dữ liệu GDP ổn định là những yếu tố đưa ra quyết định này.

Trong khi đó, Ngân hàng Dự trữ Úc (RBA) giữ nguyên lãi suất tại cuộc họp ngày 24 tháng 9 nhưng vẫn giữ quan điểm cứng rắn trong các phát biểu sau đó, với các nhà phân tích dự đoán lãi suất có thể nới lỏng vào cuối năm hoặc đầu năm 2025.

Ngân hàng Nhật Bản (BoJ), trong cuộc họp ngày 20 tháng 9, vẫn giữ lập trường ôn hòa và thị trường tiền tệ dự kiến lãi suất sẽ chỉ thắt chặt khiêm tốn 25 điểm cơ bản trong 12 tháng tới.

Tại ngã ba đường: Ảnh hưởng của chính trị đến kinh tế

Khi cuộc bầu cử ngày 5 tháng 11 đang đến gần, các cuộc thăm dò gần đây cho thấy một cuộc cạnh tranh gay gắt giữa Phó Tổng thống Kamala Harris, ứng cử viên tổng thống của Đảng Dân chủ, và đối thủ đảng Cộng hòa, cựu Tổng thống Donald Trump.

Chiến thắng của Trump có thể dẫn đến việc áp dụng lại thuế quan, điều này có thể làm gián đoạn hoặc đảo ngược xu hướng giảm phát hiện tại trong nền kinh tế Hoa Kỳ, có khả năng rút ngắn thời gian cắt giảm lãi suất của Fed.

Ngược lại, một số nhà phân tích cho rằng chính quyền Harris có thể theo đuổi chính sách thuế cao hơn và có thể gây sức ép buộc Fed nới lỏng chính sách tiền tệ, đặc biệt là nếu các dấu hiệu suy thoái kinh tế bắt đầu xuất hiện.

Tuần tới có gì mới?

Sự kiện quan trọng trong lịch trình của Hoa Kỳ vào tuần tới sẽ là việc công bố biên bản cuộc họp của FOMC từ ngày 17-18 tháng 9, tiếp theo là công bố dữ liệu lạm phát của tháng 9, được đo bằng Chỉ số giá tiêu dùng (CPI).

Ngoài ra, một loạt bài phát biểu theo lịch trình từ các quan chức Fed dự kiến sẽ khiến các nhà đầu tư tập trung vào quỹ đạo lãi suất tiềm năng trong phần còn lại của năm.

Kỹ thuật trên Chỉ số đô la Mỹ

Sau đợt tăng mạnh của Chỉ số đô la Mỹ (DXY) trong những ngày qua, mục tiêu chính hiện xuất hiện ở Đường trung bình động đơn giản (SMA) 200 ngày quan trọng ở mức 103,73.

Mặc dù xu hướng giảm của DXY đã giảm bớt trong tuần này, vẫn còn một mức hỗ trợ mạnh ở mức thấp nhất trong năm (YTD) là 100,15 (ngày 27 tháng 9). Các đợt bán tháo tiếp theo có thể kích hoạt một động thái hướng đến mốc tâm lý 100,00, với khả năng kiểm tra lại mức thấp năm 2023 là 99,57 (ngày 14 tháng 7) khi vượt qua mức đó.

Về mặt tích cực, sự tiếp tục của quá trình phục hồi đang diễn ra dự kiến sẽ gặp rào cản tiếp theo tại SMA 100 ngày tạm thời ở mức 103,35, trước SMA 200 ngày quan trọng. Việc vượt qua vùng này có thể mở ra cánh cửa cho khả năng đạt đến đỉnh hàng tuần là 104,79 (ngày 30 tháng 7).

Ngoài ra, Chỉ số sức mạnh tương đối (RSI) trên biểu đồ hàng ngày đã tăng vọt qua mức 63, ám chỉ ý tưởng rằng vẫn có thể có thêm mức tăng trong ngắn hạn. Trong khi đó, Chỉ số định hướng trung bình (ADX) giảm xuống khoảng 33, báo hiệu một số mất đà cho xu hướng hiện tại.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Pablo Piovano