Dự báo hàng tuần về đồng đô la Mỹ: Vua sẽ còn tồn tại lâu hơn?

Tất cả những gì đi lên cuối cùng cũng phải đi xuống. Do đó, Đồng bạc xanh đã cảm nhận được tác động của lực hấp dẫn trên thị trường ngoại hối trong tuần qua

- Chỉ số đô la Mỹ (DXY) đã đảo ngược mạnh mẽ xu hướng tăng hàng tuần gần đây.

- Một Powell ôn hòa ở Sintra đã thổi bùng ngọn lửa đòi cắt giảm lãi suất vào tháng 9.

- Lời khai nửa năm một lần của Powell và CPI của Hoa Kỳ được chú ý.

Một sự điều chỉnh cần thiết trước khi có thêm lợi nhuận

Tất cả những gì đi lên cuối cùng cũng phải đi xuống. Do đó, Đồng bạc xanh đã cảm nhận được tác động của lực hấp dẫn trên thị trường ngoại hối trong tuần qua, trải qua áp lực bán mạnh sau khi đạt mức cao nhất trong nhiều tuần trên ngưỡng 106,00 được đo bằng Chỉ số USD (DXY). Chỉ số này so sánh hiệu suất của Đô la Mỹ (USD) với rổ sáu loại tiền tệ chính (Euro, Yên Nhật, Franc Thụy Sĩ, Đô la Canada , Bảng Anh và Krona Thụy Điển). Trong bối cảnh này, chỉ số đã kết thúc tuần với mức lỗ lần đầu tiên sau bốn tuần tăng liên tiếp.

Cục Dự trữ Liên bang và các ngân hàng trung ương duy trì các chính sách khác nhau

Sự thoái lui rõ rệt của chỉ số trong vài ngày qua chủ yếu là do phản ứng của các nhà đầu tư đối với khả năng Cục Dự trữ Liên bang (Fed) cắt giảm lãi suất sớm hơn dự kiến trước đó.

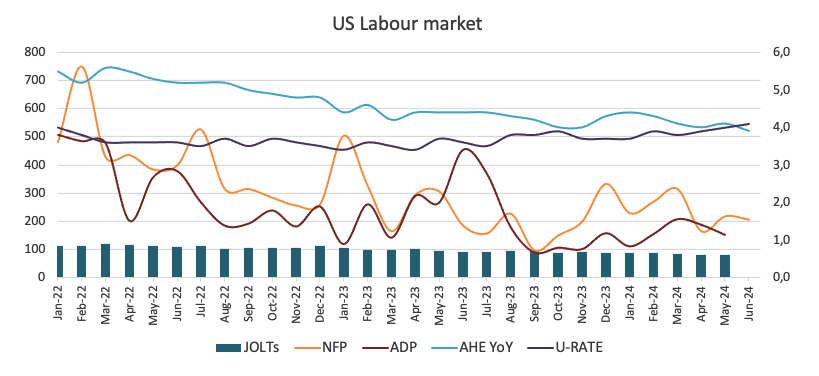

Những điều trên chủ yếu được hỗ trợ bởi kết quả không mấy lạc quan từ các yếu tố cơ bản của Hoa Kỳ trong suốt tuần, với sự tập trung rõ ràng vào thị trường lao động và thứ hai là vào lĩnh vực dịch vụ. Ngoại lệ một lần nữa là một bản in chắc chắn khác từ Bảng lương phi nông nghiệp Hoa Kỳ , trong đó nền kinh tế đã tạo thêm nhiều việc làm hơn ước tính ban đầu vào tháng 6 (+206K), mặc dù Tỷ lệ thất nghiệp tăng cao hơn trong tháng thứ ba liên tiếp, hiện đạt 4,1%.

Trong số các ngân hàng trung ương G10, Ngân hàng Trung ương Châu Âu (ECB) đã giảm lãi suất 25 điểm cơ bản vào đầu tháng 6, mặc dù vẫn duy trì sự không chắc chắn xung quanh khả năng cắt giảm lãi suất thêm vào cuối năm. Hơn nữa, Ngân hàng Quốc gia Thụy Sĩ (SNB) đã gây bất ngờ cho thị trường với mức cắt giảm thêm 25 điểm cơ bản vào ngày 20 tháng 6, trong khi Ngân hàng Anh (BoE) đã ban hành lệnh giữ nguyên lãi suất ôn hòa vào cùng ngày. Tương tự, Ngân hàng Nhật Bản (BoJ) đã truyền tải thông điệp ôn hòa vào ngày 14 tháng 6. Ngược lại hoàn toàn, Ngân hàng Dự trữ Úc (RBA) được cho là sẽ bắt đầu chu kỳ nới lỏng của mình vào nửa cuối năm 2025.

Cuộc tranh luận về một hoặc hai lần cắt giảm lãi suất của Fed vẫn còn tiếp diễn

Bất chấp những lời bàn tán ngày càng tăng trên thị trường về khả năng Fed sẽ khởi động lại chu kỳ nới lỏng, điều này sẽ phần nào chứng minh cho quan điểm của thị trường về hai lần cắt giảm lãi suất 25 điểm cơ bản trong năm nay, đây không phải là quan điểm được Ủy ban chia sẻ, vì Ủy ban này đã ủng hộ chỉ cắt giảm lãi suất một lần tại cuộc họp gần đây nhất vào ngày 12 tháng 6. Kịch bản đó rất có thể sẽ thành hiện thực tại sự kiện ngày 18 tháng 12.

Áp lực giảm phát tái xuất hiện, được chỉ ra bởi Chỉ số giá tiêu dùng (CPI) và Chi tiêu tiêu dùng cá nhân (PCE) của Hoa Kỳ, cùng với sự suy thoái gần đây ở các lĩnh vực quan trọng như thị trường lao động và khu vực dịch vụ, dường như đã khiến những người tham gia thị trường dự đoán Fed sẽ cắt giảm lãi suất hai lần trong năm nay, nhiều khả năng là vào tháng 9 và tháng 12.

Theo công cụ FedWatch của CME Group, có khoảng 75% khả năng lãi suất sẽ giảm tại cuộc họp ngày 18 tháng 9 và gần 96% khả năng lãi suất sẽ giảm vào cuối năm.

Một yếu tố khác góp phần vào sự sụt giảm hàng tuần của đồng đô la Mỹ là sự thiếu bất ngờ từ các quan chức Fed, những bình luận của họ về cơ bản trùng khớp với những gì thị trường đã tiếp nhận, cụ thể là Fed cần thêm thời gian để đánh giá rằng lạm phát đang tiến triển một cách thuyết phục tới mục tiêu 2%.

Giọng điệu ôn hòa của Chủ tịch Fed Jerome Powell khi tham gia Diễn đàn ECB ở Sintra (Bồ Đào Nha) cũng không giúp ích gì, khi ông dự kiến lạm phát sẽ giảm nhẹ vào năm tới, có khả năng đạt mức từ giữa đến thấp là 2% vào giữa năm 2025 và có thể đạt 2% vào cuối năm sau. Powell cũng bày tỏ niềm tin rằng nền kinh tế trong nước đang tiến gần đến điểm mà chính sách tiền tệ phải đánh đổi giữa mục tiêu tạo việc làm đầy đủ và ổn định giá cả của Fed. Ngoài ra, ông chỉ ra rằng ngân hàng vẫn cần thêm dữ liệu trước khi cắt giảm lãi suất để đảm bảo rằng các chỉ số lạm phát yếu hơn gần đây phản ánh chính xác áp lực giá cả cơ bản.

Đầu tuần này, Chủ tịch Ngân hàng Dự trữ Liên bang New York John Williams (bầu cử thường trực) tuyên bố rằng ông vẫn tin rằng áp lực giá đang giảm dần về mức mà ngân hàng trung ương đặt ra.

Hợp tác với các đồng nghiệp, Chủ tịch Ngân hàng Dự trữ Liên bang Chicago Austan Goolsbee (người bỏ phiếu năm 2024) nhận xét rằng ông thấy một số "dấu hiệu cảnh báo" về sự suy yếu của nền kinh tế. Ông nói thêm rằng mục tiêu của Fed là giảm lạm phát mà không gây căng thẳng cho thị trường lao động.

Lợi suất trái phiếu Hoa Kỳ đi kèm với sự thoái lui của đồng đô la Mỹ

Đồng bạc xanh đã bắt đầu tháng này với tâm lý phòng thủ khi lợi suất trái phiếu Hoa Kỳ biến động trên toàn phổ, tất cả diễn ra trong bối cảnh xuất hiện những đồn đoán (vô căn cứ?) rằng Fed có thể bắt đầu giảm lãi suất sớm hơn dự kiến của Ủy ban.

Quan điểm của thị trường về việc cắt giảm lãi suất đang bị thách thức bởi quan điểm cứng rắn của Fed

Quan điểm cứng rắn liên tục của Fed vẫn ủng hộ sự kiên nhẫn hơn nữa và bằng chứng tiếp theo cho thấy lạm phát đang tiến tới mục tiêu của Fed vẫn xung đột với niềm tin của thị trường về hai lần cắt giảm lãi suất vào cuối năm.

Trong khi đó, xu hướng thiên vị mang tính xây dựng đối với đồng đô la dường như được củng cố bởi sự đồng thuận giữa các quan chức Fed; do đó, khả năng đồng tiền này tăng giá thêm vẫn còn trên bàn cân trong dài hạn. Và nếu chúng ta ghi nhớ tiên đề thị trường nói rằng bạn không thể đánh bại các ngân hàng trung ương...

Tiến về phía trước, khả năng thay đổi giọng điệu trong phiên điều trần nửa năm một lần của Chánh văn phòng Powell vào tuần tới gần như không có, điều này có thể khiến đồng bạc xanh dễ bị tổn thương và có nguy cơ giảm sâu hơn.

Các sự kiện quan trọng sắp tới

Tuần tới sẽ có phiên điều trần nửa năm của Powell vào thứ Ba và thứ Tư, trong khi việc công bố số liệu lạm phát tháng 6 theo Chỉ số giá tiêu dùng (CPI) cũng sẽ là tâm điểm chú ý của các nhà đầu tư vào thứ Năm.

Kỹ thuật trên Chỉ số đô la Mỹ

Dự kiến DXY sẽ duy trì triển vọng tăng giá khi giao dịch trên đường SMA 200 ngày.

Tuy nhiên, nếu chỉ số tăng trên mức cao nhất của tháng 6 là 106,13 (ngày 26 tháng 6), nó có thể phải đối mặt với mức cao nhất năm 2024 là 106,51 (ngày 16 tháng 4). Khi vượt qua vùng này, DXY có khả năng sẽ đạt mức cao nhất của tháng 11 là 107,11 (ngày 1 tháng 11) trước khi đạt mức cao nhất năm 2023 là 107,34 (ngày 3 tháng 10).

Mặt khác, SMA 200 ngày quan trọng ở mức 104,49 có thể tạo ra một số tranh chấp ban đầu trước mức thấp nhất trong tháng 6 là 103,99 (ngày 4 tháng 6). Một đợt giảm sâu hơn có thể đưa mức thấp nhất trong tuần là 103,88 (ngày 9 tháng 4) trở lại tiêu điểm, trước mức thấp nhất trong tháng 3 là 102,35 (ngày 8 tháng 3) và mức thấp nhất trong tháng 12 là 100,61 (ngày 28 tháng 12), tất cả đều trước vùng xung đột tâm lý là 100,00.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Pablo Piovano